微信客服

微信客服

分红险决赛圈,一生中意、泰赢家、传世瑞盈B,到底选哪款?

定了定了!保险预定利率要从2.5%下调至2.0%;

8月31日,所有的2.0%分红增额寿将全部下架,9月份将迎来全新的1.75%分红增额;

消息一出,后台都被问爆了:一生中意、泰赢家、传世瑞盈B这三款产品,几乎霸占了各大博主的C位推荐;然而,“都挺好”的背后,选择的天平究竟该倾向哪一端?

说实话,三款产品确实都是行业标杆,背后的保司都是实力玩家,投资能力、分红实现率、经营稳定性都口碑在线;

这就像选车,奔驰宝马奥迪,各有拥趸;有人看重品牌底蕴,有人追求驾驶乐趣,有人图省心实用;

在我看来,分红险的“决赛圈”对决,关键点不在于谁“最好”,而在于谁最适合“你”的需求;

接下来,就让我们拆解这三款当红“分红险”,看看各自的绝招和软肋!

一、产品收益对比

大家都知道,分红型增额寿的收益由“保底收益+分红收益”两部分组成;

保底收益和固收增额寿一样,白纸黑字写进合同,100%保证能拿到;而分红收益则需要看保险公司的投资情况;

一生中意、泰赢家、传世瑞盈B这三款产品,有不同的保底利率和演示利率,看收益之前一定要先把这个搞清楚:

-

一生中意尊享版,预定利率2%,演示利率4%;

-

传世瑞盈B款,预定利率1.5%,演示利率4.25%;

-

泰赢家,预定利率2%,演示利率4%;

我们先来看看这三款产品的保底收益对比:

以30岁男性,每年交10万,共交5年为例

从回本速度来看,陆家嘴国泰的泰赢家是最快的,保单第7年就回本了;一生中意尊享版是在第9年回本;传世瑞盈B的回本速度就比较慢了,第12年才回本;

从现金价值来看:

-

保单第6年之前,传世瑞盈B>一生中意尊享版>泰赢家

-

保单第6年之后,泰赢家>一生中意尊享版>传世瑞盈B

所以,在保底收益部分,陆家嘴国泰的泰赢家表现是比较优秀的;

接下来,我们来看预期收益对比:

以30岁男性,每年交10万,共交5年为例

加上分红收益之后,传世瑞盈B的回本速度就是最快的了,在第6年就可以回本;其他两款产品都是在第7年回本的,表现都不错;

再看现金价值:

-

保单第7年之前:传世瑞盈B>一生中意尊享版>泰赢家

-

保单第7-30年:泰赢家>传世瑞盈B>一生中意尊享版

-

保单第30年之后:传世瑞盈B>泰赢家>一生中意尊享版

所以,在预期总收益部分,恒安标准的传世瑞盈B前期比陆家嘴国泰泰赢家低,后期就是分红险中最高的;

具体什么时间会超过泰赢家,年龄不同,也是不同的,感兴趣的朋友可以找我测算。

二、公司股东背景对比

选分红险,核心一定是选保险公司,只有一家公司股东背景强、经营稳健,并且有丰富的分红险运营经验,才能给到我们长期且稳定的分红;

而恒安标准人寿、陆家嘴国泰人寿、中意人寿这三家保司,都属于中外合资背景,往往中方股东能提供资源,外方股东能提供优秀的经营管理经验,是真正的强强联合,在分红险中非常占优势;

接下来我们挨个说:

01

中意人寿

中意人寿是中国加入WTO后首家中外合资的保险公司,中意人寿的股东阵容堪称“保险界的复联”;

中方股东为中石油,大家都非常熟悉,属于中央直接管理的国有特大型央企,也是全球主要的油气生产商和供应商之一,连续15年位列财富世界五百强前十,总资产超过1万亿元;

外方股东为意大利忠利集团,成立于1831年,至今已有194年的历史,是欧洲第三大保险集团,连续29年上榜财富杂志世界500强,并被麻省理工学院评为全球最出名的50家公司之一,特别要说的是,忠利集团已经持续分红超过160年;

中意人寿连西气东输、京沪高铁这种国家级的世纪项目都能插一脚,股东背景之深不得不服。

02

陆家嘴国泰人寿

陆家嘴国泰人寿,是首家海峡两岸合资的保险公司,由陆家嘴集团和台湾国泰人寿各持股50%合资组成;

上海陆家嘴集团实际控制人为上海市浦东新区国资委,陆家嘴集团是上海核心金融区的主要开发商,管理资产规模庞大,2024年超过350亿;

台湾国泰人寿是台湾最大的寿险公司,成立于1962年,服务覆盖了台湾三分之一的人口,2025年连续七年入选全球五百大品牌;

03

恒安标准人寿

恒安标准人寿,是国内唯一连续13个季度被评为3A级的保险公司,在保险行业神一般的存在;

中方股东天津泰达集团是国资委背景,泰达航母主题公园是我国北方首个以航母为核心的主题公园,国家4A级旅游景区;

外方股东英国安本集团是英国最大的养老服务商,世界上仅有少数几家保险公司,能够同时获得两大权威信用评级机构穆迪和标准普尔公司的最高3A评级,安本集团就是其中之一;

不得不说,这三家保险公司的股东背景都非常强大,都有央企、国资背景,股权清晰且稳定,如果要给股东综合实力排序的话,依次是中意、恒安标准、陆家嘴国泰。

三、公司经营能力对比

保险公司每个季度都需要在官方网站上公布它的偿付能力报告,一年4份。

有关经营能力的数据主要有三项:核心偿付能力、综合偿付能力和风险综合评级;

01

偿付能力

假设我欠小明100块钱,今天要还这100块钱的时候,我就正好只有100块钱,那我的核心偿付能力就是100%;

如果我有100块钱,小红还欠我100元没还,那我的100加上小红需要还我的100,实际上我是有200块钱的,那我的综合偿付能力就是200%;

监管要求,核心偿付能力不能低于50%,综合偿付能力不能低于100%;

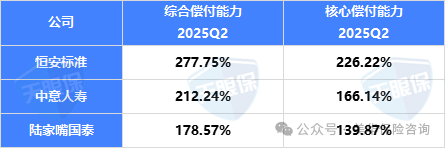

截止到2025年二季度,这三家保司的偿付能力如下:

可以看到,这四家保险公司的偿付能力都是合格的,并且能看出资金都有合理的投资,偿付能力属于非常优秀的。

02

风险评级

风险综合评级,相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次;

需要全面考虑公司治理、偿付能力、负债、资产质量、经营状况、消费者权益保护等各个维度;

自从2022年1月份升级到“偿二代”体系,从高到低有八个等级,分别是AAA、AA、A、BBB、BB、B、C、D,其中AAA最高,B级以上合格,C级已经出现经营风险,D级最差,有接管风险;

AAA级就意味着最高的财务安全性,在履行保险合同方面具有最高的安全性和最强的能力;

截止到2025年二季度,这三家保司的风险评级如下:

可以看到,恒安标准,从2022年一季度开始,一直都是AAA,目前已经连续13次AAA,是行业内唯一一家拿到这个成绩的保险公司。

中意从2023年开始也拿了不少AAA。

从风险评级的角度来看,恒安标准>中意>陆家嘴国泰。

四、公司投资实力对比

保险公司能给我们分红的前提,一定是自己能赚到钱,所以我们挑选分红险,看保险公司的投资收益率是非常重要的;

而判断一家保险公司的投资能力,需要在比较长的时间维度上判断,最好是5年以上;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

综合投资收益率是按照市值计入的,包含了浮盈、浮亏;财务投资收益率是按“落袋为安”的利润计入,所以财务投资收益率的参考价值更大;

下面是三家保险公司近6年的投资收益率情况:

过去三年,保险行业的平均财务收益率是3.2%;

这三家保险公司都是远超行业平均水平的,投资表现好,也是中意、恒安标准、陆家嘴国泰在2024年分红险限高背景下,依然保持不错实现率的原因之一;

那么,这三家公司都有哪些投资项目呢?

01

中意人寿

中意人寿的资管公司,在保险行业那是很有名的,是国内首家具有合资背景的保险资产管理公司,截至2024年三季度末,资产管理规模达3798.4亿元。其中有近一半,都是其他公司交给中意资管打理的资金;

而且,中意人寿得益于中方股东中石油,在投资资源上,是非常突出的,我们在各种公开渠道,都能看到中意的投资方向;

比如京沪高铁,国内最有价值的高铁线路之一,中意人寿是京沪高铁唯一一家中外合资的保险公司股东,160亿入股,躺着收车票钱;

另外,2023年的西气东输项目,这是我们国家距离最长、口径最大的输气管道项目,总投资360亿,是至今为止保险业内规模最大的股权投资计划,这也为中意人寿创造了非常可观的一个投资回报。

02

恒安标准

恒安标准人寿的外方股东,就是有200年历史的英国最大资管公司,本身就有强大的资管基因,而且公司内部设立了独立的投资部门,专门负责保险资金的投资;

这家保司的投资主要以长期债券为主,固收的占比高达60%,长期的票息率在4%以上,都是20到30年期为主;

另外恒安标准也参与了国家基建,比如西安到延安高速铁路的宜君隧道项目、水库建设、新能源等,这些项目通常具有较长的一个建设周期和稳定的一个现金流预期,投资回报相对稳定。

03

陆家嘴国泰

有一句话说的好:中国经济看上海,上海经济看浦东,浦东经济看陆家嘴;

陆家嘴和纽约曼哈顿、伦敦的金融城并称为世界三大金融中心。背靠上海国资委,陆家嘴集团是上海众多高端商业地块、物业的核心股东,持续收租,收入稳定可观;

另外像我们熟悉的上海中心大厦、上海迪士尼、浦东美术馆、冰雪世界等土豪级别的企业都是由陆家嘴持股或控股的,每年的门票收入、商务合作收入也是非常可观投资收益。

虽然陆家嘴国泰没有资管公司,项目由内部投资部门负责,但是他们家的投资收益率,真的是太亮眼了。

综上所述,从长期投资上来看,中意>恒安标准>陆家嘴国泰。

五、过往分红实现率对比

这三家保司的投资收益很棒,但分红意愿如何,是否愿意给我们分红,还得看过往分红实现率;

通常来说,一家保险公司若是想长期经营并且维持良好的口碑,那一般也会维持他们自己过往的分红风格,也就是说如果过往是有实力高分红且比较愿意分红的,那么基本上未来也不会差;

但是,分红实现率这个指标,是具有一定迷惑性的,24年9月份以前的产品都是按照4.5%演示利率计算的,行业统一;24年9月份以后,按照产品的实际演示利率计算,行业不统一,需要先知道它的演示利率才能准确判断实现率的含金量;

以前监管是不要求披露分红实现率的,但从2023年6月30日起,监管为了增加分红险的透明度,开始强制要求保险公司在官网上披露分红险产品的分红实现率;

这就导致我们在官网查到的,大都只有2022、2023、2024这三年的数据;但真正有实力的保司,会主动公布更多年份的数据;

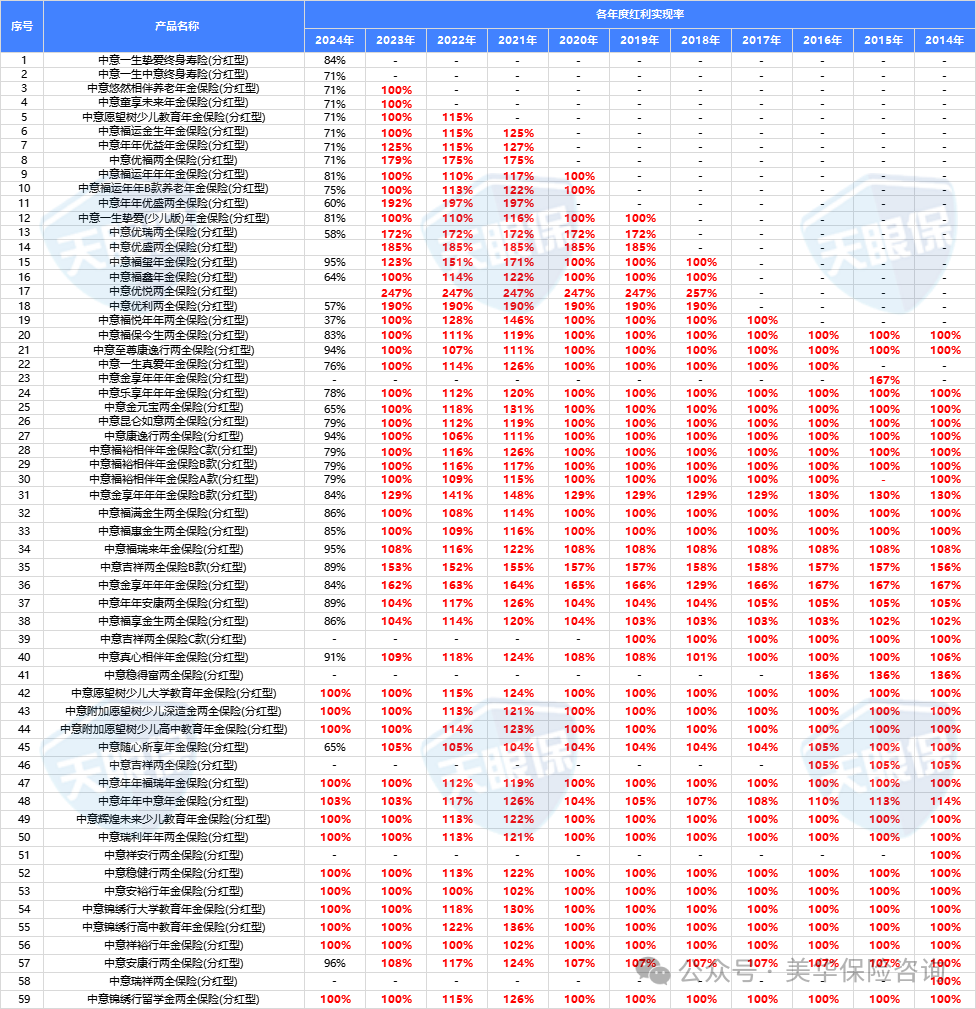

中意人寿从2013年开始就主动开始披露分红实现率,累积披露11年分红数据,而且2013年至2022年这十年间,中意的分红实现率最低为 100%,有多款产品甚至达到了247%:

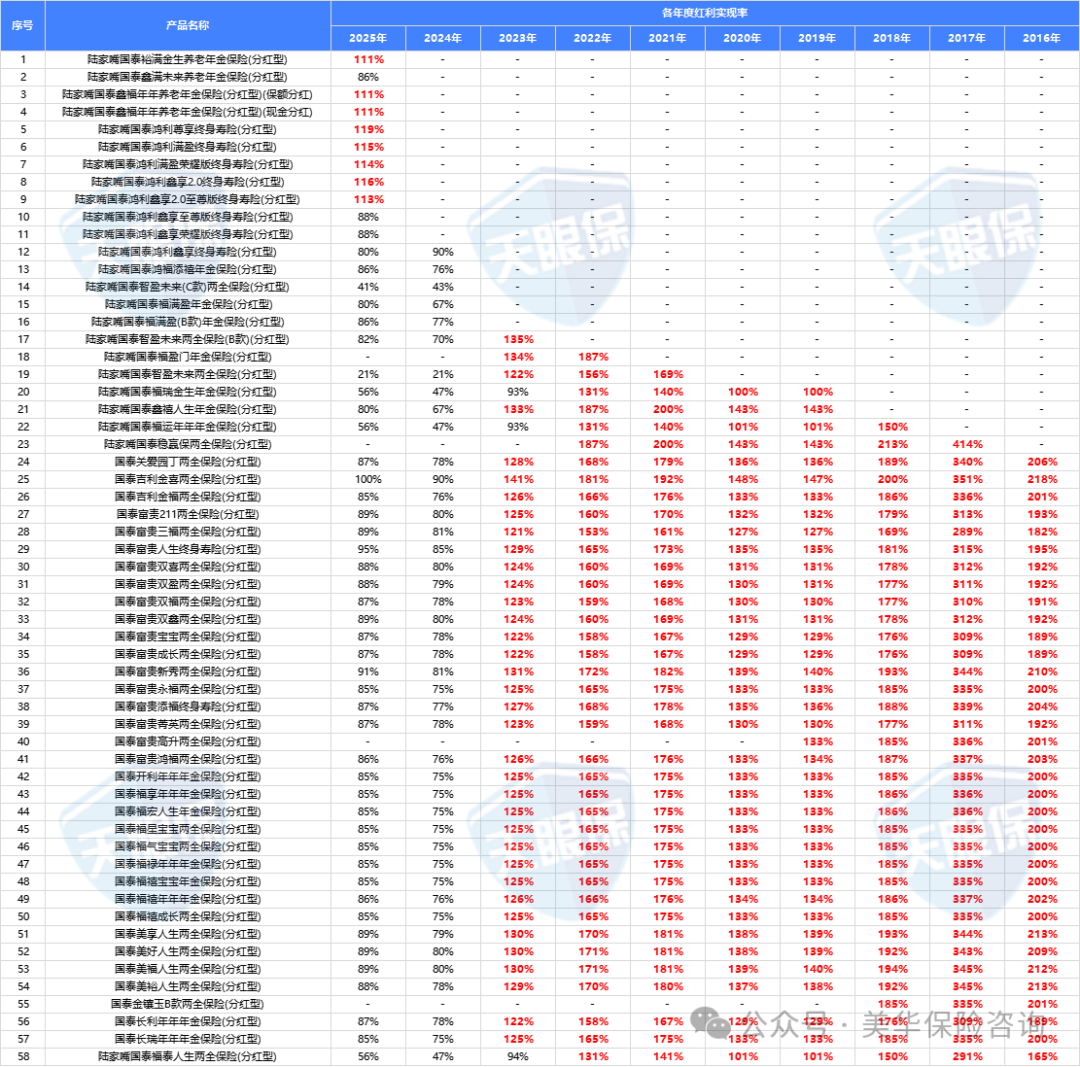

陆家嘴国泰在官网上披露了2015年-2024年10年间的分红实现率,2023年以前绝大部分产品都在100%以上:

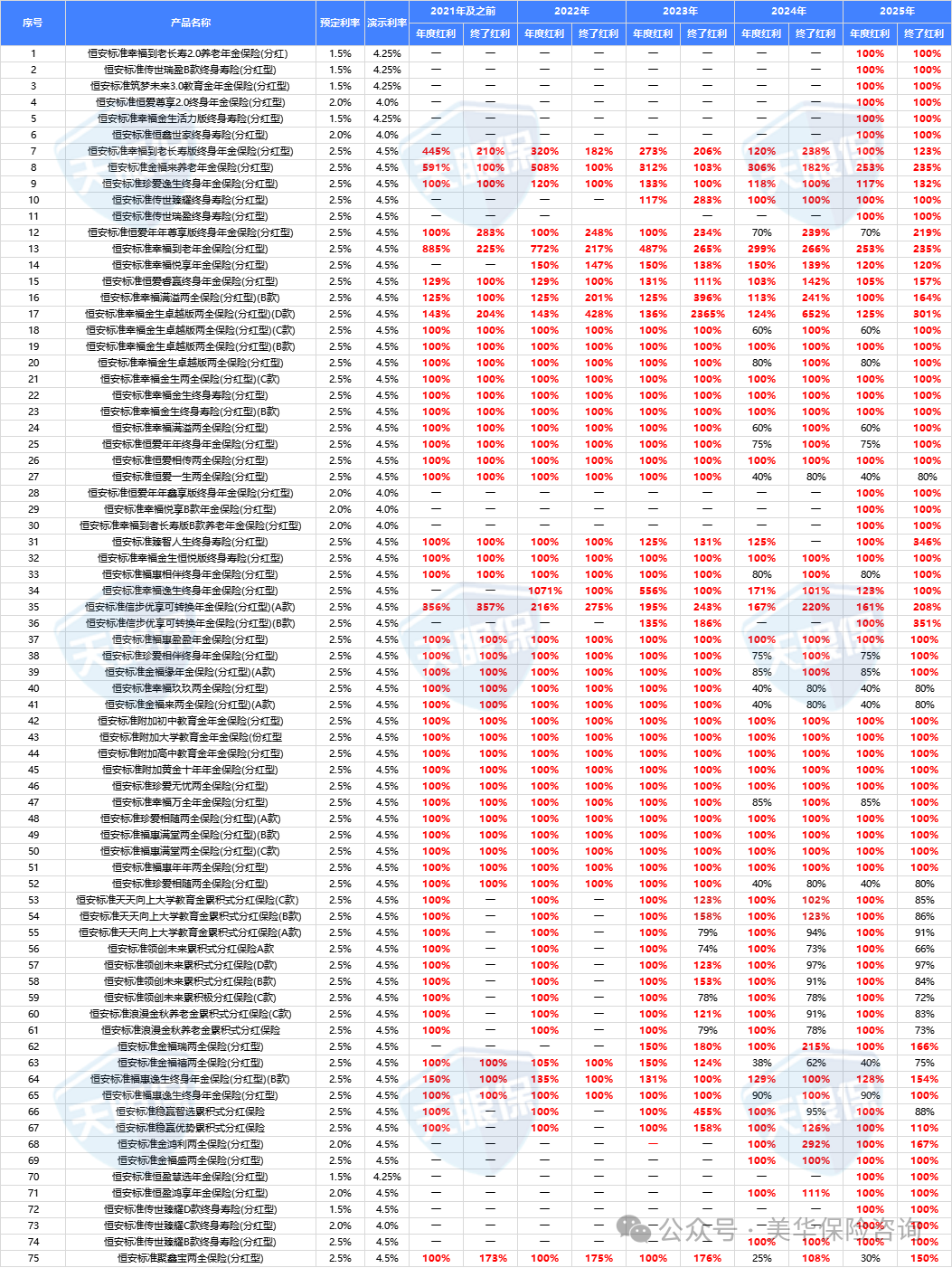

恒安标准人寿更牛了,他们是分红险专家,是全国最早开始披露分红实现率的公司,从2008年开始已经主动披露了17年,且过往99%的分红实现率均在100%以上:

2024年是分红险限高最严重的一年,全行业都只有30%-50%实现率的情况下,有6家公司突破限高,上面这三家就是其中之三;

突破限高,不光要有投资能力,还要有很强的分红意愿,光是报表就要多提供二十多份,才能批准通过;

今年对于分红险的限高其实已经算是解除,监管只是提出指导意见,最终的决策权交给保险公司自己;

除了中意人寿还没有公布之外,其它两家公司都已经公布了,在表中都有体现。

六、总结

总的看下来,相信大家都能清楚,为什么这三款分红险,是市场上的佼佼者了;这三款产品确实是不仅收益表现优秀,背后的保险公司更是实力非常强;

最后,我在帮大家总结一下:

-

中意一生中意尊享版:保司投资稳定且优秀,分红险历史底蕴深厚,但是总收益中规中矩;

-

恒安标准传世瑞盈B款:投资稳定且收益率亮眼,过往分红水平较高,唯一有终了红利设计的产品,后期表现远超其它产品,但保底收益较低;

-

陆家嘴国泰泰赢家:相对比较均衡,保底收益高,保司投资能力和分红水平也算行业前列,但保司历史没有前两款悠久,保底收益减保相对没有前两款灵活;

所以,关于这三款产品如何选择,我的建议是:

1、看重稳定性,综合性价比最高,选择中意人寿的一生中意尊享版;

2、如果更看好分红,可以选择恒安标准的传世瑞盈B款;

3、如果比较看重保底收益部分,就选陆家嘴国泰人寿的泰赢家;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!