2.5%的产品,即将全面下架!!! 7月底公布了最新一轮的预定利率研究值为1.99%,直接跌破 2%! 这段时间,各家保司都行动起来了,动作快的保司,要么1.5%的产品都已经落地了,要么已经陆续通知下架2.5%的高收益产品了。 毕竟,按照规定,连续两个季度公布的预定利率研究值都低于某个预定利率上限的调整档位,那么全行业就要在两个月之内将产品洗牌成新的利率产品。 所以

7月底公布了最新一轮的预定利率研究值为1.99%,直接跌破 2%!

这段时间,各家保司都行动起来了,动作快的保司,要么1.5%的产品都已经落地了,要么已经陆续通知下架2.5%的高收益产品了。

毕竟,按照规定,“连续两个季度公布的预定利率研究值都低于某个预定利率上限的调整档位”,那么全行业就要在两个月之内将产品洗牌成新的利率产品。

希望看到这篇榜单文章的朋友,以后挑选增额终身寿险,都不会再踩坑~

我知道,很多朋友开始了解增额寿之后,一定会遇到一个纠结的地方,

就是“2.5%固收增额寿 vs 2.0%分红型增额寿,到底怎么选?”

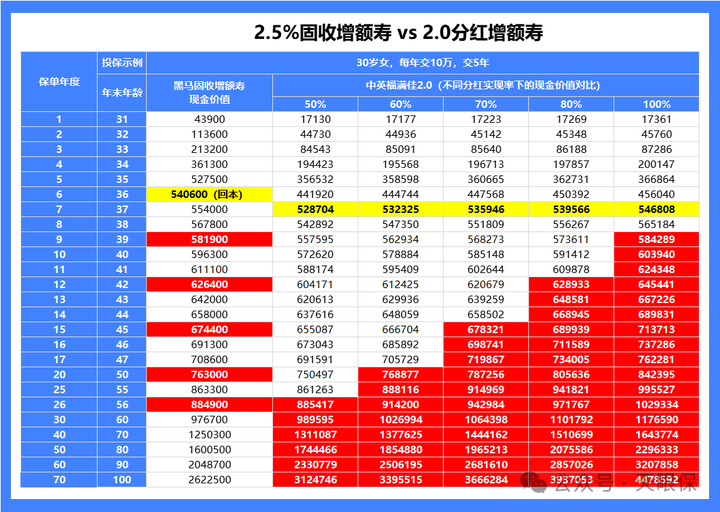

其实不论是买固收增额寿还是买分红增额寿,我们最关心的就是选哪个收益最高,

所以,我们直接对比一下,分红型增额寿和固收型增额寿,收益上的差距:

因为考虑到在限高的情况下,分红实现率有一定的影响,所以这里列举了不同分红实现率的情况来对比:

在100%分红的情况下,分红险要反超固收型增额寿,也至少需要9年;

80%分红情况下,分红险要反超固收型增额寿需要12年;在70%分红情况下,分红险要反超固收型增额寿,也至少需要15年;

如果你是10年左右会用到这笔钱,又想要锁定当下利率,首选一定是固收型增额寿;因为即使在100%分红情况下,分红险要反超固收型增额寿也需要9年,要是中途分红达不到100%,时间还要延后。

如果这笔钱超过10年以上才用,还想要博取高收益,可以选择分红险,但前提一定是要选择分红实现率大于70%的保险公司。

纵观各家保司的历年分红实现率,我建议如果选择分红型,要选择下面第一梯队6家保险公司的增额寿:

原因是当前市场利率处于下行趋势,保险公司投资收益面临压力,为防止保险公司为了吸引客户而盲目抬高分红,从而误导销售;

2024年监管限制了保险公司的分红,所以去年很多保司的分红实现率确实是受到巨大冲击,但唯独这6家保险公司靠自己的实力突破了限高;

上面我用于演示的产品都是第一梯队的产品,所以具体增额寿何时能超过分红的时间还要根据具体的产品来定。

上边我们清楚了固收和分红怎么选之后,我们再来看看他们各自的挑选逻辑:

我保险从业9年了,测评过的增额寿产品,没有一千,也有好几百,一款产品好不好,说实话,一目了然;

当然,对于初次接触增额寿这个险种的朋友,肯定还是有许多困惑,

所以,今天,我就把我9年的经验,总结出来的固收增额寿的标准,所有的精华,都浓缩到了下面表格中:

表格中,数据比较多,看不太懂的也不用担心,我接下来,用大白话,1分钟帮你梳理清楚:

无论我们用增额寿来做闲散资金打理,还是做教育金/养老金储备,肯定都希望交同样的钱,未来能领到更多的钱,所以,收益性,是我们挑选增额寿的核心指标:

我给大家罗列了现金价值、30年IRR、30年平均年化单利,这3个指标,选择其中一个,就能判断一款产品的收益表现如何了;

而回本速度,5-7年附近就需要取钱的,需要重点关注,

减保,即取钱的意思,减保时间、减保金额限制越宽松,未来我们取钱越方便;

领取方式,不用多说,自然是能直接通过APP、公众号操作减保领钱的,最为方便;

而万能账户,一方面,后期有闲散资金,没有好的打理渠道,还可以往万能账户追加,

另外一方面,万能账户保底1.5%,当前好的万能账户结算利率能到3%,取钱灵活性也更强,非常适合想要做短期资金规划的朋友,不过,不能单独买。

增值服务,是属于锦上添花的,如果前面收益性和灵活性表现都很不错的话,还有一些额外的增值服务,肯定是更好的;

此外,基本规则,主要是限定了,哪些高性价比的产品,我们是符合购买条件的,产品再好,我们买不了,那也是白搭,所以,基本规则,也是我们需要考虑的重要指标。

挑选分红险,就要比固收增额复杂的多了,因为我们不能单纯只考虑产品维度,还得考虑公司维度,所以,对于对保险行业了解不深的朋友来说,可以说是一大难点;

我们要考虑的,就两点:“公司层面”和“产品层面”:

增值服务,其实和固收一样,都是锦上添花的,而投保规则,是需要我们去重点关注的,因为前面这两个板块,都重点提过了,所以,这里我就不再赘述了。

关于公司,罗列了5个维度,分别是:股东背景、投资收益率、红利实现率、偿付能力、风险评级:

-

股东背景,优先选有百年外资保险经验的公司,如果既有百年外资保险背景,又有大型央企背景,这类公司,既有投资天然壁垒,又兼具国际视野,是非常佳的组合;

-

投资收益率,反映的是保险公司分蛋糕的实力,优先选近3年投资收益率≥5%的,低于4.5%的,就不要考虑了;

-

历史红利实现率,优先建议大家,重点关注24年,“限高令”强监管下,依然表现优异的5家公司,分别是友邦人寿、中意人寿、中英人寿、陆家嘴国泰和恒安标准人寿;

-

偿付能力,符合监管底线要求结果即可,综合偿付能力≥100%;核心偿付能力≥50%;

-

风险评级,优先选择风险评级为A级以上的公司,比如A、AA、AAA,评级越高,公司抗风险能力越强。

挑选分红险,选到一家靠谱的公司,就已经成功一大半了,但,光有公司还不够,我们还得结合具体产品来判断。

关于产品,上面同样罗列了5个维度,分别是:保底收益、预期收益、回本速度、减保规则和万能账户。

-

保底收益,优先选预定利率为2.0%的产品,实际保底收益可突破1.8%+;

-

预期收益,把24年红利实现率代入产品中,预估实际到手收益(我已经提前做好了不同缴费年限排名表,后续,都可以分享给大家);

-

减保规则,优先选承保时基本保险金额20%的,支持APP、公众号领取的;

-

万能账户,有3-5年动用资金需求的,可以考虑,如果想做长期资金规划,万能账户不如分红险

上述,关于公司层面和产品层面,如果都弄清楚了,相信大家,就不会轻易被忽悠了,多方对比,多方了解,选择到一款不错的产品,也就是很轻松的事情了。

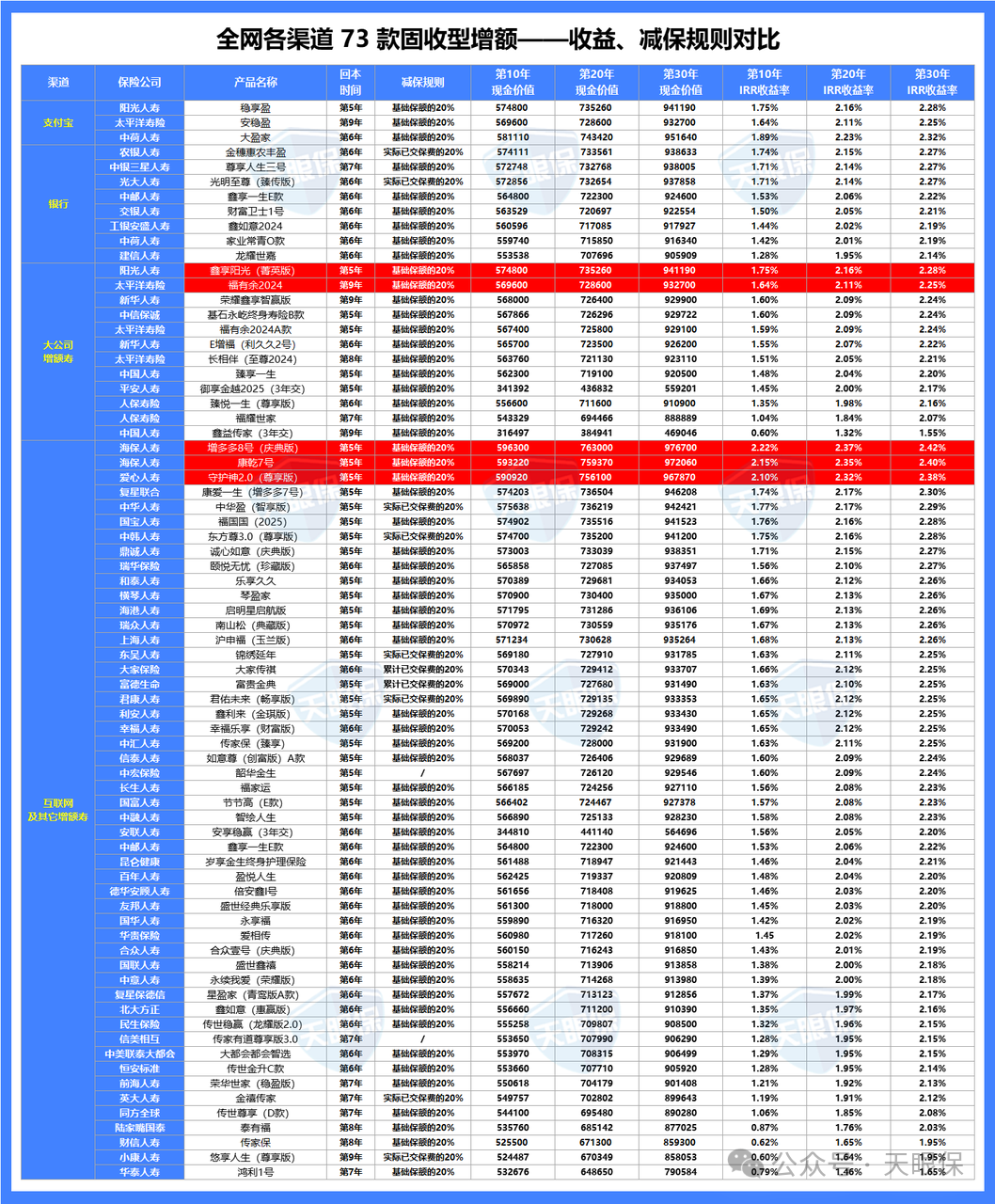

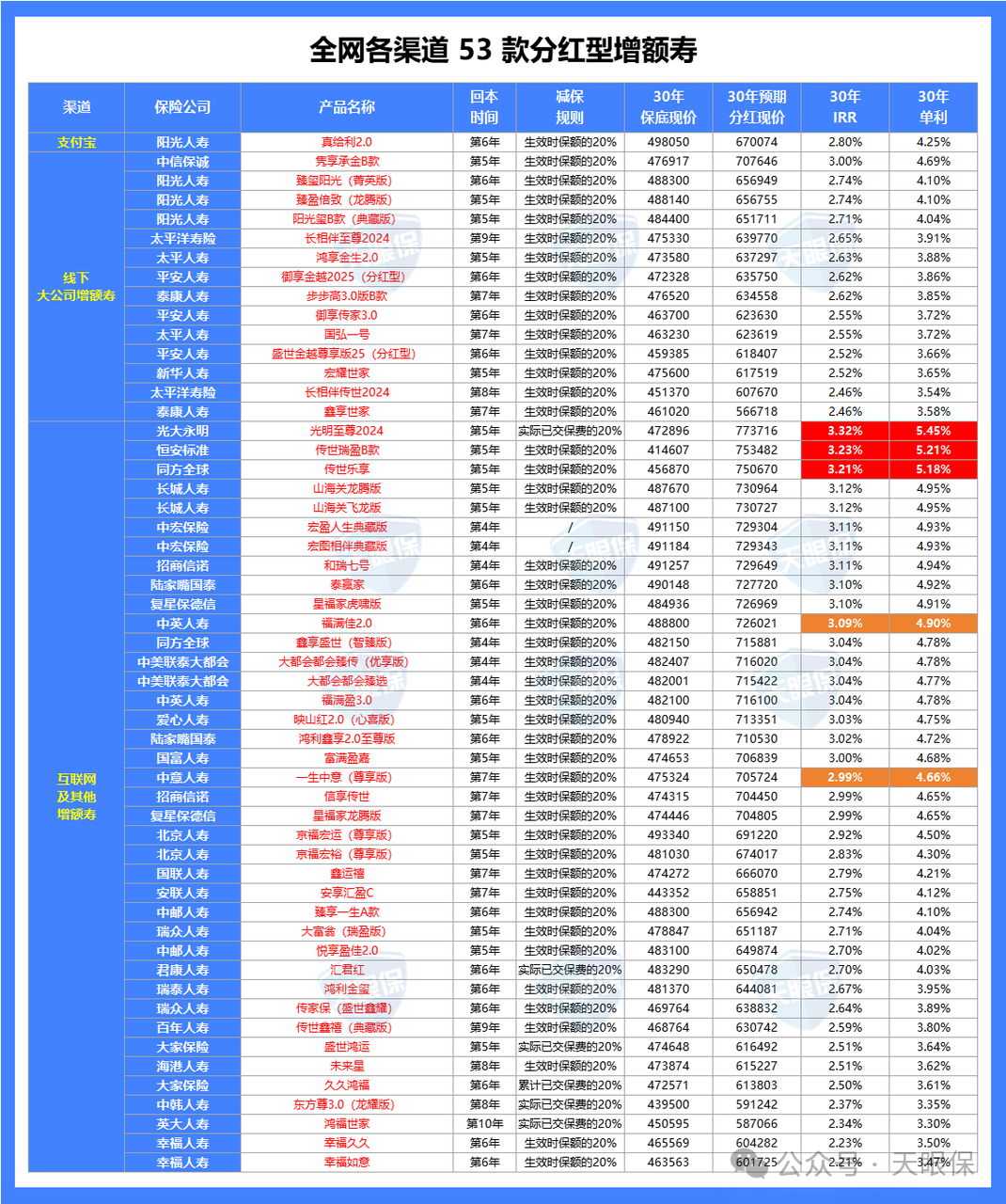

市场上的增额寿产品,超级多,包括平安、国寿、太平洋等老六家保司热销产品,还有各大银行渠道重点推荐产品,以及互联网超多热销增额寿,这里,我都一一做了比较:

对比完之后,关于固收增额寿,我只推荐这 3 款产品给大家:

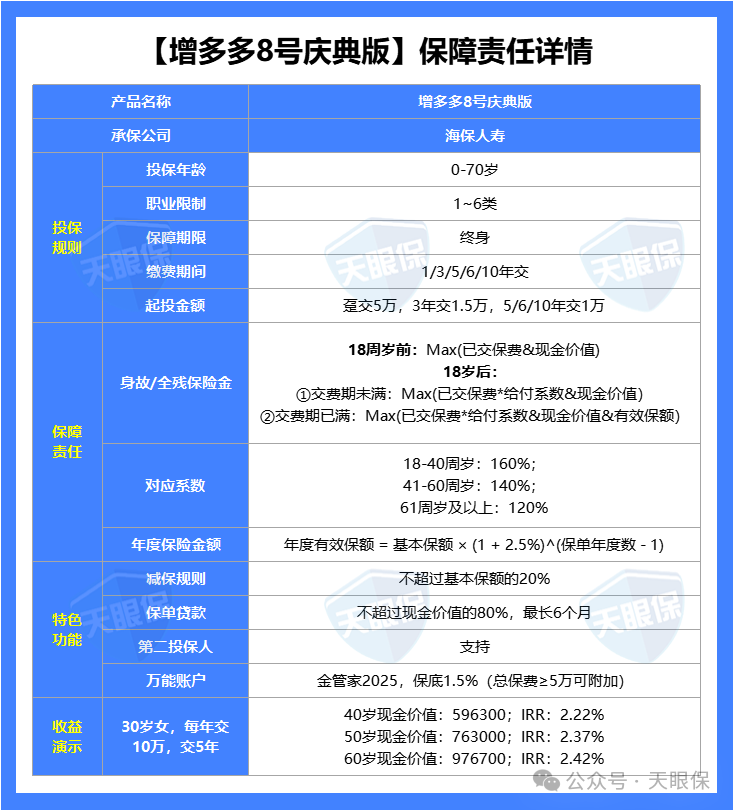

(1)全网收益天花板,3年、5年交收益最高——增多多8号(庆典版)

不同缴费期限,产品的收益排名也是不一样的,如果你选择3年或5年交清保费,增多多8号(庆典版)的收益会更高;

① 3年、5年交收益最高;以30岁女,每年交10万,交5年为例,第30年的IRR就能达到2.42%,而康乾7号也才是2.40%。

② 能附加万能账户,保底1.5%;这款产品也是支持附加万能账户的,将来利率肯定会持续往下降的,银行存款可能会逐渐逼至0利率、负利率,如果能锁定一个1.5%的万能账户,就相当于多了一个存钱罐。

③ 减保规则宽松;每年能按“投保时基本保额的20%”减保,最快5年就能取完账户所有的钱,也是减保规则最宽松的一种。

总之,如果你就是冲着收益来的,并且想3年或5年交清保费,那增多多8号(庆典版)全网收益最高,就是最优选。

背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家。公司运营稳健,2024年第二季度,风险综合评级为级别最高的A类,连续7年上榜世界500强企业。

太保福有余2024A的收益,在当前固收类增额寿市场中,绝对属于第一梯队的产品,无论哪个交期,80岁时,实际复利收益率IRR可达2.36%+;

虽然在全网算不上前三,但在老七家大公司中,却是妥妥的天花板啦!

取钱灵活 太保福有余(2024)的减保规则为:每次最多减保合同生效时基本保险金额的20%,是当前减保规则中最为宽松的一种,同样,急用资金,也可以一次性退保全部取出

总保费达240万及以上,就可对接太保家园。对于有资金实力的朋友,想要入住太平洋养老社区的,是个非常不错的选择。

总的来说,太保福有余2024A终身寿险保单权益比较丰富,除了常规的减保、保单贷款,还支持第二投保人、信托等服务。又出自太平洋保险这家大保司,复利收益最高无限接近2.4%,满足一定保费还有机会对接高端养老社区,存钱+养老两不误!是一款非常优秀的增额终身寿产品。

尤其适合,想要兼顾品牌实力与产品性价比的人群,这款就是非常不错的选择!

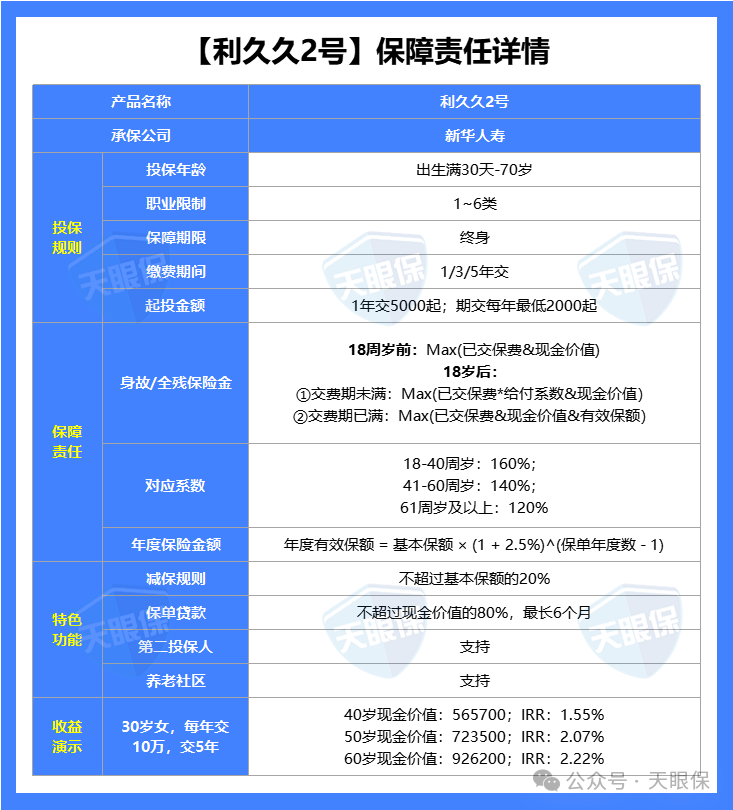

如果大家一心想要大公司产品,那新华利久久2号也是非常不错的选择:

① 品牌实力强,由新华人寿承保,我们常见的老七家保险公司之一,实力毋庸置疑。在老七家大公司产品中,这款产品的收益可以说是表现非常亮眼,3年交比福有余2024A还要高;

② 增值服务丰富:一般情况下,储蓄险增值服务会涉及健康类服务,但是这款产品,除了健康管理服务以外,还提供了财税法商相关的服务,达到新钻级别即可享受,这一点对于中产家庭规划家庭资产会比较实用便捷。

③ 支持对接养老社区:新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

所以,看重品牌,想规划品质养老,看重家族财富传承的朋友,可以重点考虑这款产品。不过,如果是想选5年交期,就不太建议了,因为收益不太有优势,可以考虑太平洋的福有余2024A。

分红型产品的核心优势是“保底收益+浮动分红”,适合能接受一定波动、希望长期收益跑赢通胀的用户;

所以我测评了全网56款分红型增额寿后,认为这 3 款产品,大家可以重点关注:

收益碾压:泰赢家保底收益就非常高,如果说加上分红收益,中长期趋近3.3%,还是以30岁女性,5年交,每年5万为例,60岁时,现金价值已经将近 60万,翻了两倍多,直接碾压两大顶流分红增额寿!

可以附加万能账户:【金管家 3.0】万能账户,保底1.5% ,现行结算利率3.3%,直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随去随用,利率还更高;

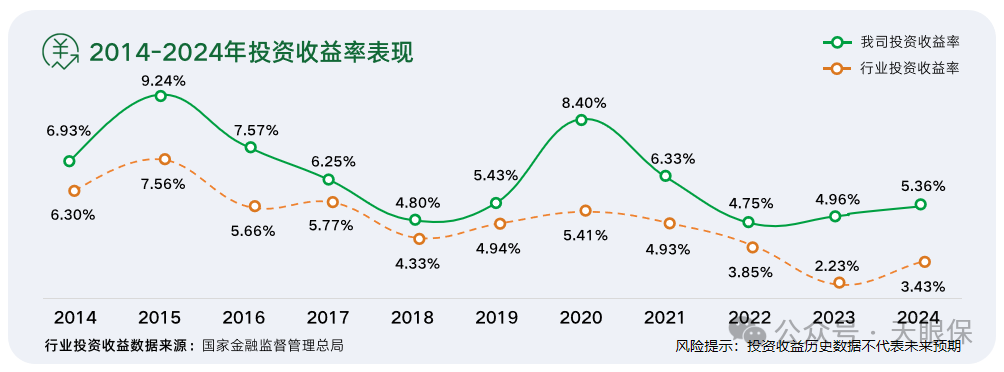

保司投资能力强:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 6 年来平均为5.86%,也是行业领先水平!

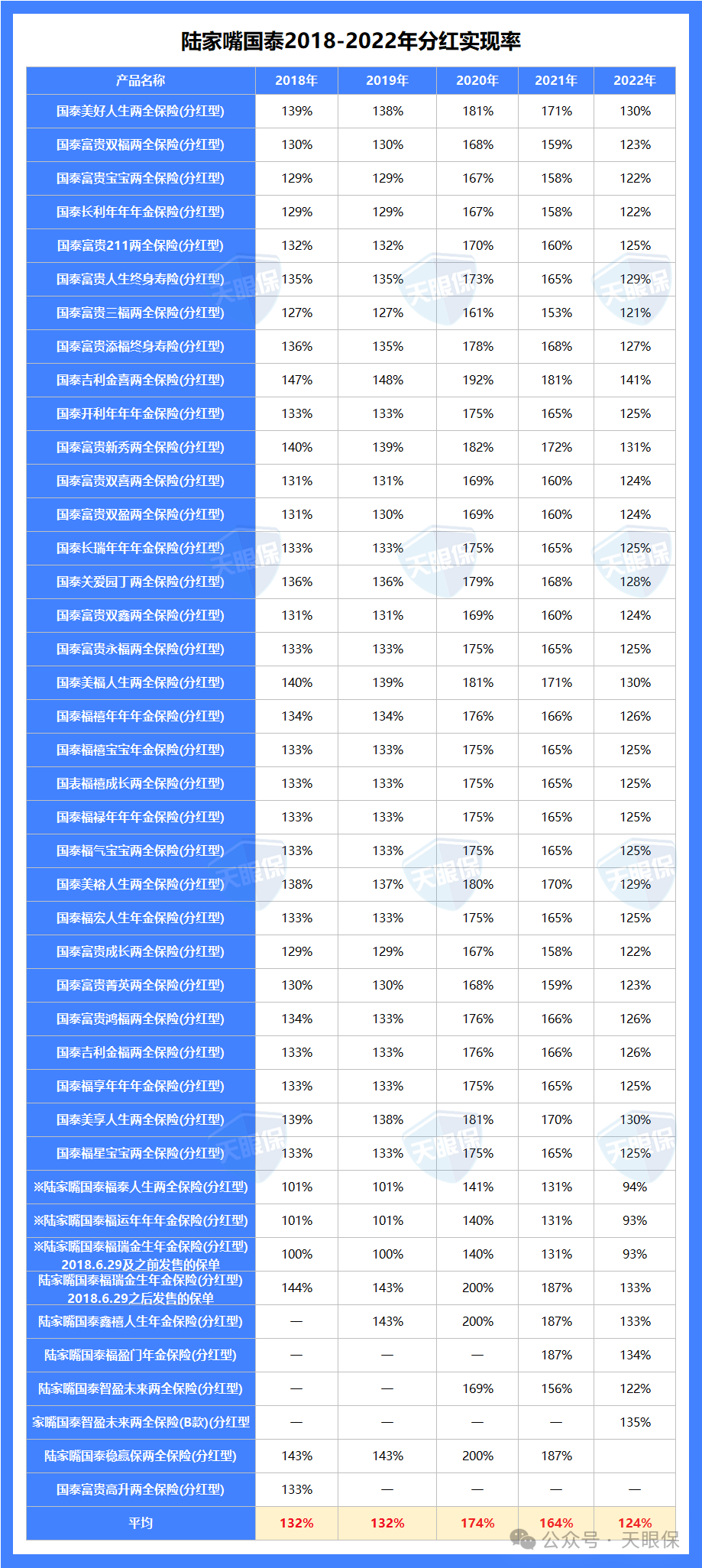

保司分红实现率优秀:18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的突破限高令的 5 家保司之一!

保司实力强:要我说,保司股东实力都是最微不足道的一个优点了,因为分红方面的优点实在是太强了。

不过这里也要给大家介绍一下,陆家嘴国泰是中国第一家大陆和台湾两岸合资寿险公司,由上海浦东国资委下属的陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司共同合资组建;注册资本30亿元人民币,到 2023 年底总资产超过 350 亿,可以说是妥妥的实力派!

(2)股东实力强+有自己的资管公司—— 一生中意(尊享版)

这款产品相信大家并不陌生,保司背景强硬,分红能力强劲,毫不夸张的说就是分红界的扛把子;

能被大家争相推荐,也自然是有一些真实力傍身的,一起来看:

① 股东实力强,中意人寿于2002年创立,注册资本为37亿元,总资产超过1500亿元,分支机构遍布全国15个省份。

因为中意的中方股东是中国石油集团(世界500强),中石油的实力,国民级别的影响力大家都知道;

中意人寿也沾自己股东的光,投了很多国家级大型项目,比如中石油西一、二线股权投资计划、京沪高铁等等,

外资股东是意大利忠利保险,在全球保险集团里排名前10,同样是世界 500 强,更创下历经两次世界大战、新冠疫情等重大危机仍连续 160 年分红不间断的行业奇迹。

② 分红实现率高:随着监管对于分红险的限高,各家公司的分红实现率被限速,但中意人寿的51款产品,最新年度分红实现率最高103%,最低37%,平均值约为83%,仍然处于高分红水平。

③ 有自己的资管公司:资管公司说白了就是专门帮助保险公司做投资决策的独立部门,我们可以放眼海外,只要是上百年的投资公司都是有自己的资管部门;而国内上百家人寿类型保险公司,自有资管公司的只有16家,就连分红险卖的特别火的中英人寿都没有。

④ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,如果想找一款保司投资稳健,分红实现率还不错的分红险,那一生中意(尊享版)就是首选了;对了,这款产品还支持附加万能账户。

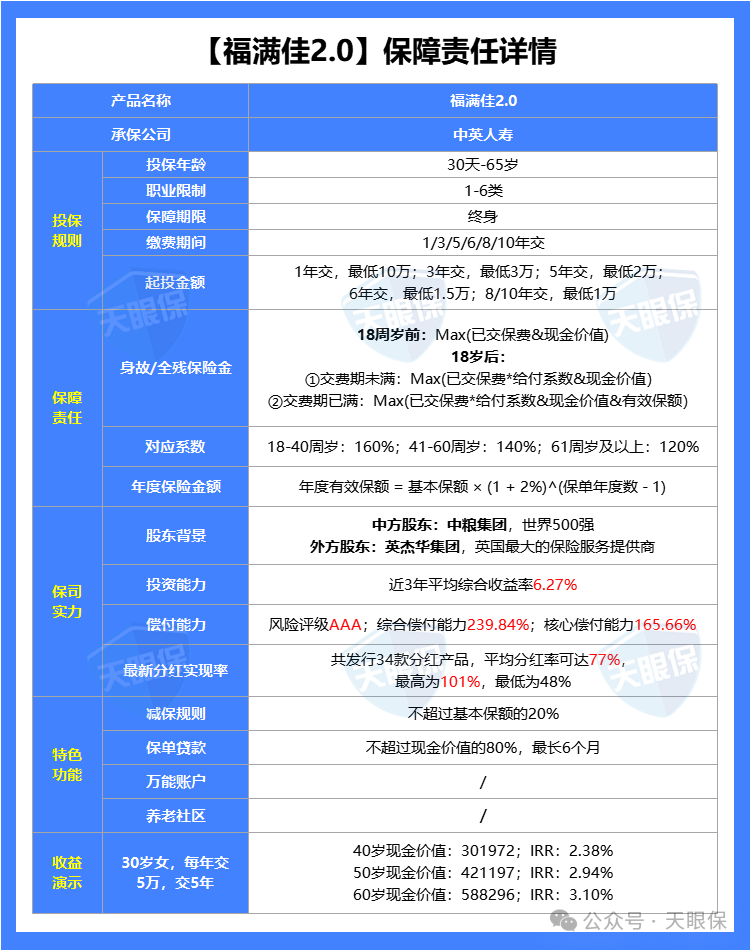

(3)保司投资能力强+保底收益高——中英福满佳2.0

与中意人寿的一生中意(尊享版)相比,中英福满佳2.0的优势是:

① 预期收益更高,以30岁女性,5万5年交为例,60岁时的现金价值能达到58.8万,IRR3.1%;此时一生中意(尊享版)的现金价值是55.9万,IRR2.92%。

② 保险公司投资能力更强,近 10 年平均投资收益率能达到7.28%,而中意人寿为6.7%。

中英人寿的股东背景也是“杠杠的”:

中方的中粮集团和英方的英杰华集团各占一半血脉。

这里重点说一下外资的英杰华集团,是全球 9 家「大而不能倒」的保险公司之一,

这里引入一个概念:

大到不能倒(Too Big to Fail,缩写 TBTF)是一个经济学上的概念,指当一些规模极大或在产业中具有关键性重要地位的企业濒临破产时,政府不能等闲视之,甚至要不惜投入公款相救,以避免那些企业倒闭后所掀起的巨大连锁反应造成社会整体更严重的伤害,这种情况称为“大到不能倒”。

这 9 家公司由于业务范围广、经营情况复杂、影响人口众多,对全球金融系统和社会的稳定性起到至关重要的作用,而中英人寿的外资股东,就是这样的全球性顶级影响力!

中英人寿风险评级也是长期 AAA,综合偿付能力和核心偿付能力分别是299.15%、199.29%,公司规模与利润均稳居外资寿险公司第一梯队!

总归而言,中英人寿福满佳2.0这款产品,也是分红险市场的佼佼者,如果你更看重产品预期收益和保司投资能力,那你可以考虑选择福满佳2.0。

1、挑选固收增额,公司其实不重要,重点看产品,产品收益性是核心,其次要关注取钱灵活性,增值服务属于锦上添花的,可以根据自身需求来判断;

2、挑选分红增额,不仅要看产品,更要看公司,而且公司综合实力要排在首位,股东背景、投资能力、分红实现率,这3个指标是重中之重,务必要关注;

3、目前,全网性价比最高的产品,固收就选海保增多多8号、分红重点比较一生中意尊享版和泰赢家,当然,如果是想做养老金储备的,还可以比较一下专属的养老年金产品;

微信客服

微信客服