7月底开始,每天都有保司发通知,下架几款2.5%高收益的产品, 业内人都默契的清楚一件事儿: 8月可能就是2.5%产品最后的窗口期。 现有的高收益养老年金险产品肯定也留不住了,说不准啥时

7月底开始,每天都有保司发通知,下架几款2.5%高收益的产品,

业内人都默契的清楚一件事儿:8月可能就是2.5%产品最后的窗口期。

现有的高收益养老年金险产品肯定也留不住了,说不准啥时候就悄咪咪没了,时宜只能说,想买的朋友抓紧时间了解对比吧,且买且珍惜!

但是买养老年金险,确实不是件容易事儿,因为难就难在不知道怎么挑。

看的越多,反而越糊涂了,养老年金险到底该怎么选?今天,我就带你从挑选指南到产品推荐,一站式解决关于养老年金险的种种问题。

买年金险最大的原则其实就是:“让现在有钱,变成永远有钱”。可以有效防范长寿风险,终身年金的给付,生存时间越长,获得的年金给付总额越高,避免“人还活着,钱没了”的窘境。

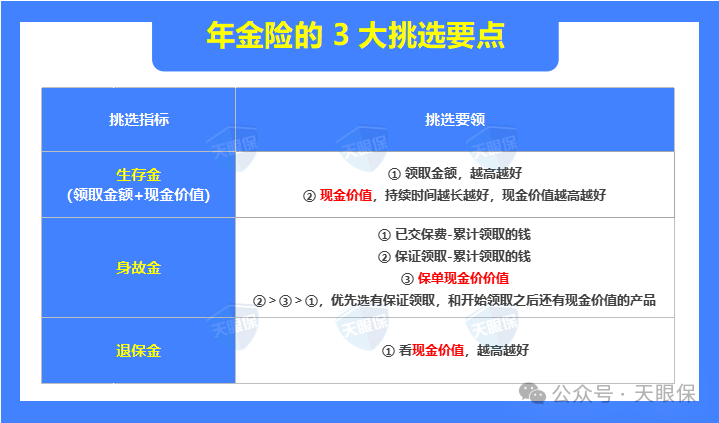

通过测评几百款的年金险,以及为上百位客户规划方案,再加上自己的实战购买经历,我总结了年金险的 3 大挑选要点:

生存金,说白了就是活着能领多少钱,也是我们挑选年金险最看重的点。

不过呢,生存金又由两部分收益构成:① 累计领取年金 + ② 现金价值。

有的产品开始领取年金后,现金价值能持续一辈子,有的产品开始领取年金后,现金价值就归 0 了。

领取金额,就意味着到达一定年龄后,我们每月/每年实际上能领回来的钱,自然是越高越好。

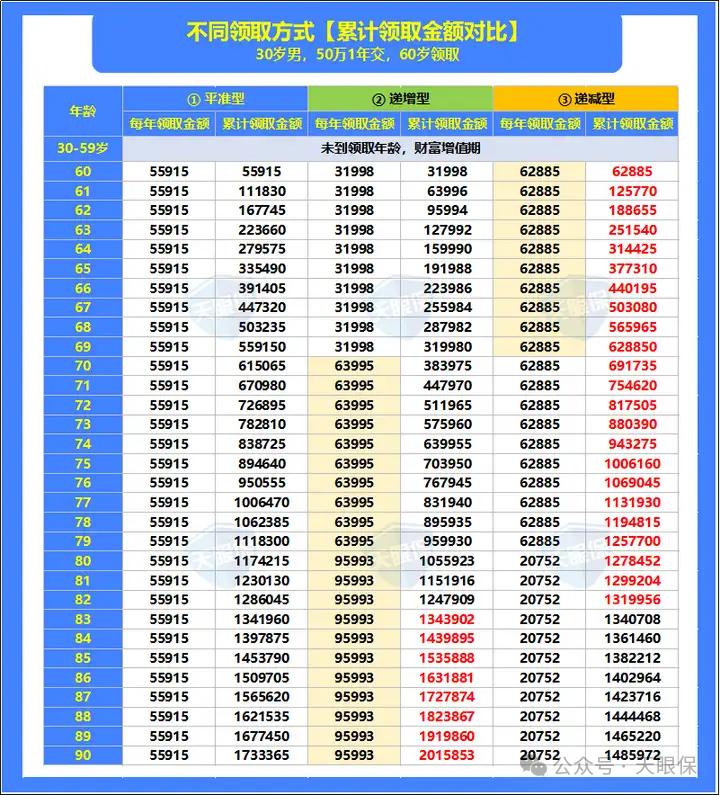

不过,市面上现在有 3 类产品,领取方式各不一样,分别是:

② 递增型领取:前10-20年领取金额低,后续领取金额高。

③ 递减型领取:通常前10-20年领取金额高,后续领取金额低。

到底哪种领取好,我也找了不同领取的产品来做对比,大家可以参考一下:

-

递增领取型产品,先苦后甜,前10年每年领31998,中间10年每年领63995,后面10年每年领95993,年龄越大领的越多,尤其是80岁后;

-

递减领取型产品,先甜后苦,前20年每年领62885,20年后每年领20752,典型的前期领的多,后期领的少。

总之,每种领取产品都互有利弊吧,到底怎么选,没有绝对的好坏,还是要看大家的具体需求:

如果追求稳定,建议选 【平稳型】,每年领钱都一样,不用操心自己的寿命长短。

如果你是及时享乐型,建议选【递减型】,可以在退休后的10~20年内,趁着自己还健康,腿脚便利,到处游玩。

如果你家族有长寿基因,建议选【递增型】,活的越久,领钱越多,更划算。

如果是我自己选的话,我会更倾向于平稳型,但每个人的需求都是不一样的;

② 开始领取年金之后,现金价值持续一段时间,至90岁/85岁/80岁/79岁/78岁;

为了便于大家更直观的区分他们的好坏,我也找了不同产品来做对比:

一目了然,以星海赢家(火凤版)为代表的产品,不仅每年领取金额更高,而且现金价值还能持续终身;而以光明慧选(乐享版)为代表的产品,现金价值只能到80岁;以鑫享一生为代表的的产品,开始领取年金之后,现金价值就没有了。

所以,我们在选择产品的时候,一定要选择开始领取之后还有现金价值的产品,而且现金价价值持续的时间越长越好。

如果在开始领取年金之后,不幸身故,不同产品的赔付形式也会不同,如果选错,最后赔到手的钱也会相差一大截。

① 身故金=已交保费-已领年金,其实就是退回已经缴纳的保费;

③ 身故金=保单终止时的现金价值,就是当时的保单还值多少钱;

第②种,大家可能有点陌生,我展开说一说;保证领取,就是一定能拿到手的钱,现在很多产品为了增加产品的竞争力,纷纷增加了保证领取10年/15年/20年/25年;

举个案例:有一款产品能保证领取20年,每年能领5000元,领了3年后人不幸身故了,此时,这份保单还能一次性赔付(20-3)×5000=8.5万,身故保障更加稳定。

那么,这 3 种赔付形式到底哪种赔钱最多,我也给大家做了个对比:

①A产品(长期有现金价值)虽然每年领钱最少,但如果65岁身故,还有1015068的现金价值可以一次性给付,总共赔到1241268。

②B产品(保证领取20年)由于能保证领取20年,即使65岁身故,还能一次性给付64132×14=897848,总共赔到1282640。

③C产品(领取后现价归0)虽然每年领钱最多,但如果领取几年后就身故,损失会很大,只能领回本金。

可以看到,如果比最终拿到手的钱,②>①>③,所以,我们在挑选年金险的时候,优先选择能保证领取的,其次是长期有现金价值的,至于既不能保证领取,也无长期现金价值的,有多远离多远。

注意事项:保证领取期限虽说越长越好,但我们也要结合年领取金额去看,比如A产品年领8千,保证领取10年,一共领取8万;B产品年领3千,保证领取20年,也才6万。

相比起生存金和身故金来说,退保金的重要性要弱很多,因为我们买年金险的初衷是为了补充养老金;而且年金险是活多久领多久的,有与生命等长的现金流,所以退保一点都不划算。

不过呢,万事都有意外,如果真的是急用钱需要退保,那也是没有办法的事。

那么,退保金保障的好坏要怎么看呢?我们可以从这 2 点判断:

① 现金价值>已交保费的时间,越快越好;其实就是回本时间,有的产品几年时间现金价值就超过已交保费了,这时我们退保是没损失的;但有的产品,回本时间需要十几年,这时我们要退保就会产生损失。

② 现金价值持续时间越长越好,保终身最好;这样的话,我们不管什么时候去退保,都能再退出来一笔钱;如果开始领取年金后,没有现金价值的产品,或者现金价值只能持续一段时间的产品,那我们可能就退不出钱来了。

大家可以看到,A产品在40岁,也就是第10年的时候,现金价值就超过保费了;而B产品,一直到53岁,也就是保单第23年的时候,现金价值才超过已交保费;可以说是相差甚远。

这点之所以放在最后说,是因为对于我们大多数人来讲,增值服务只能用来锦上添花,达不到雪中送炭的效果,买养老年金险用来养老,核心还是得看领取金额。

增值服务一般有健康服务、对接养老社区、万能账户等。这里重点说说,大家比较感兴趣的养老社区,对接时一般都有保费要求,具体产品规定不同,通常在50w—150w之间。并且,达到保费要求之后,获取的只是入住资格,入住之后的花费还需要额外花钱。

因此,挑选养老年金险产品时,增值服务可以放在最后考虑。但是,如果你就是冲着增值服务来的,另当别论。

综上,如果你看重的是养老年金险,能够提供稳定终身的现金流,买来用作社保养老金的补充的特点。五项挑选指标的重要程度依次如下:

领取金额(生存金)>现金价值(退保金)>保证领取(身故金)>增值服务。

如果你更看重保险公司品牌,就可以把保司品牌提到最前。更看重增值服务,就先看是否有你需要的增值服务。不过,我个人的建议是,无论看重啥,领取金额都应该是一项重点关注的指标。

年金险的挑选标准就介绍到这里了,这是判断年金险好坏的重要维度,只有掌握了挑选方法,我们才能在产品选择上事半功倍;

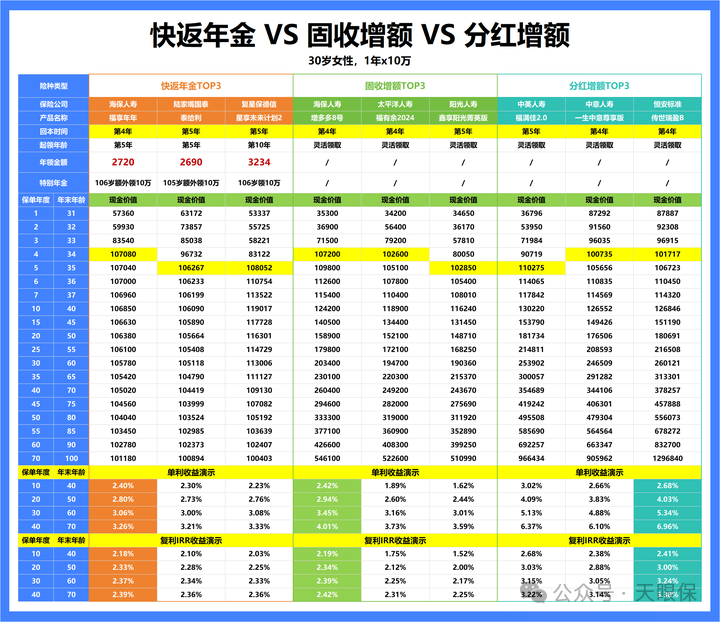

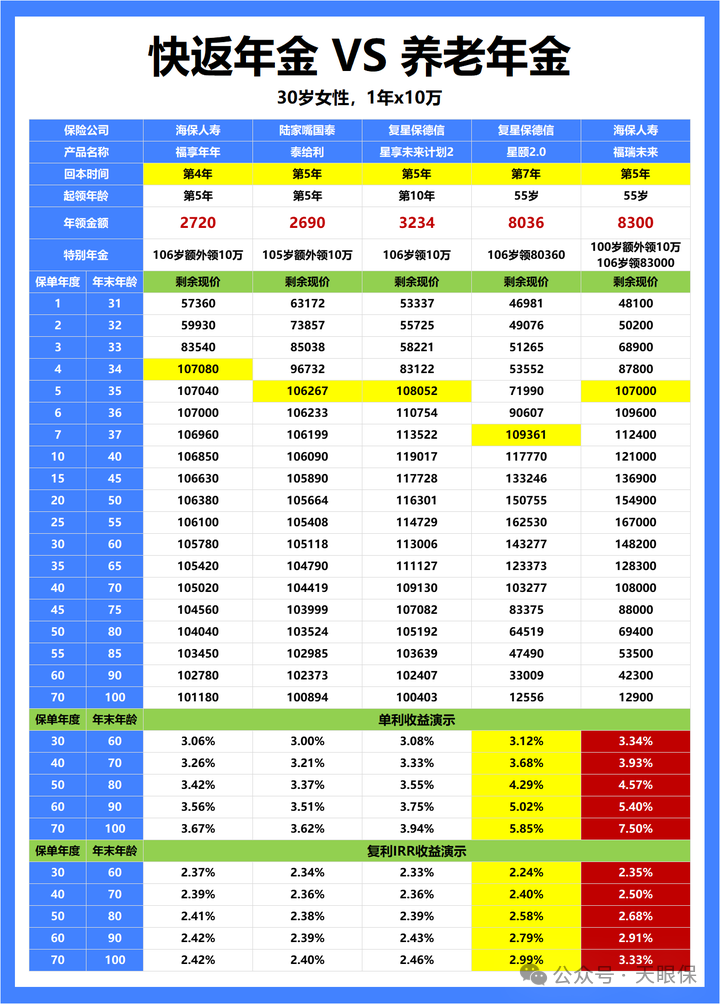

目前是市面上的养老金种类比较多,如果我们是为了养老,一定不要选择这3种类型的养老金,不然你会后悔百倍:

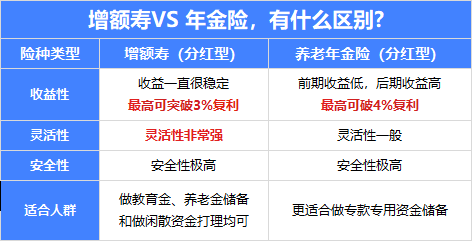

所谓快返年金险只是宣传的高,无论是闲钱打理还是养老都不建议入手,因为收益真不咋地,真的是闲钱打理,收益及灵活性快比不上增额寿;养老收益比不上专门养老年金险。

从上表可以看出,连TOP3快返型年金险都PK不过增额寿,无论是固收型增额寿还是分红增额寿。

上面已经是全行业收益最高的快返年金险了,最高收益也只能达到2.42%,但是养老年金险可以做到3.3%。 当然现在一些老七家经常在年末新年初一些开门红快返你年金险,主险收益怎么样,我只能摇头..........

首先,开门红快返型年金险主要是靠万能账户结算收益来吸引客户,通常业务员销售时都是按照的3%,甚至更高的收益来给客户演示的,重点是这些演示收益都是不确定的;若后期保司整体投资收益不佳,结算利率会向保底利率靠近。

因此,如果有人给我们推荐这种开门红年金险一定不能只看业务员给你演示的利率,一定要看年金险进入万能账号以保底利率结算的收益你能否看得上,若看不上,劝你果断放弃这种开门快返年金险。

老规矩,我还是以一款国寿开门红快返年金险为例给大家演示一下:

上面是国寿的一款快返年金险,如果返还的年金险不进入万能账户,产品内部收益率IRR只有1.08%, 如果这笔钱进入保底1.5%的万能账户,最高收益也只有1.426%。

这里需要重申一点,进入万能账户的钱不是直接以1.5%进行复利的。

说实话,未来养老是一件确定的事情,你买快返年金,然后把钱转入万能账户进行二次增值,而万能账号只有保底收益是确定的,保底以上都是不确定的,你到退休的时候,账户有多少钱,都是未知的,你对养老能安心吗。

定期年金险就是只保到一定年龄,合同结束,因为保的时间短承担的风险少,所以优势更明显,就是定期年金险每年领取的金额会比终身的领取金额多一些。

从上表可以看出保定期的平安盛世金越到79岁时,合计领取养老金1011.9万,现金价值为0;

然而保终身的年金险,到79岁虽然只合计领取92.8万,但现金价值为41万(79岁不想继续领取可以领回41万自由支配),这也是为什么保终身养老年金险收益高于定期的原因,这样一对比是不是保终身更划算?

养老年金的核心功能是保证我们老有钱花,一直活着一直有钱花,不用花时间精力去打理,每个月自动到账,不用担心用完这个月下个月没钱花。

当然有一些宝子们会说:确实会觉得现在哪儿哪儿都不安全,不指望多么长寿,但是人均寿命搁这儿摆着。

说实话,你要是有养老金,不为养老发愁,活的长久的概率会超级高,特别是医疗条件越来越好,疾病的攻克只是时间问题,比如北京女性平均寿命现在都已经92岁了,科技发展这么快,未来80、90后活到100岁还是很正常的吧。

如果咱们的养老金只领到80岁,880岁以后人活着钱没了,怎么办?

从养老的角度,最好是配置保终身的养老金,活多久领多久,只要活着就有钱领,不用担心养老金断供的问题。

我们不妨设想一下未来的养老场景:步入暮年,身体机能下降,医疗支出渐长,生活开销却从未停歇。

如果是做财富传承规划,规划一个杠杆寿,分红型也没问题。

养老金就完全不一样,我老了,现在60岁了,还如何创造财富?

养老金,就是一笔确定的现金流。每个月能进我口袋多少,心中有数。

固收类年金险的全部收益写进合同,分红型的分红却是不确定的,领取金额的确定性,是固收型养老金的一大 “杀手锏”。规划的那一刻,就知道未来能拿多少钱。

无论是选择居家养老还是入住养老社区,身体好,周游全世界,都能有条不紊地安排资金。

在养老规划这场人生中必须经历战役中,我首先要考虑的一定是稳,仅此而已。

记住,上面这三种千万不要碰,基本可以避开养老金90%的坑。

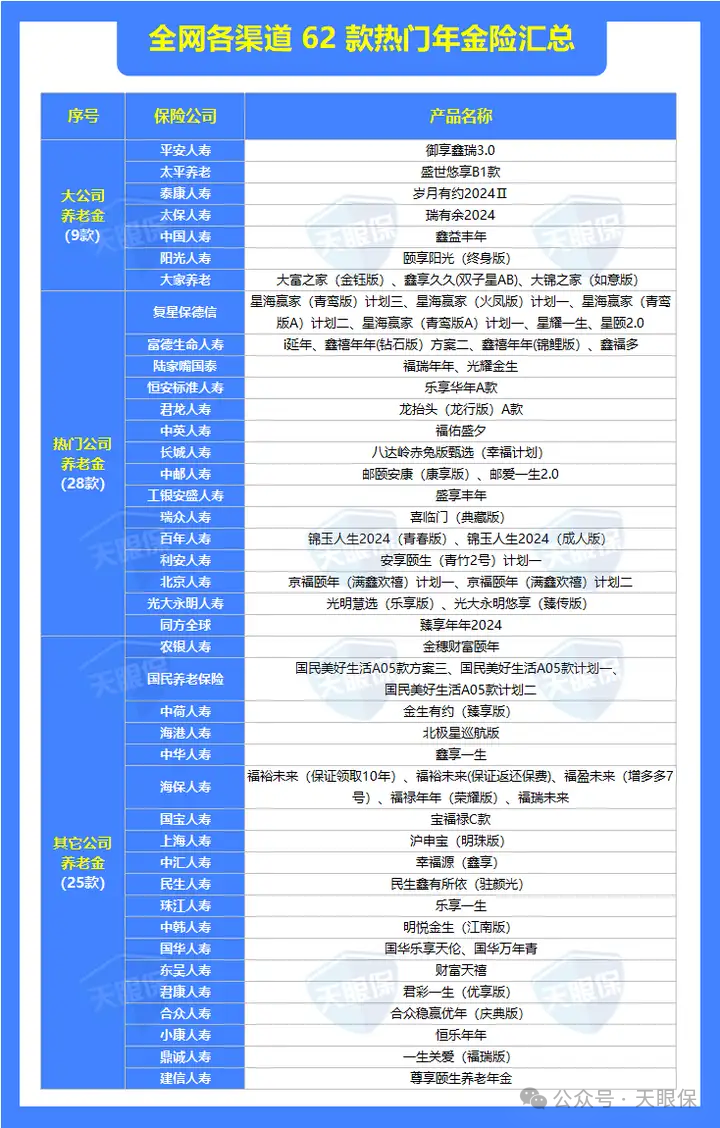

为了让大家都能买到对的、好的年金险,我下了大功夫,汇总了大公司、互联网热门公司以及其它各个渠道的年金险,共计 62 款:

对比之后,我认为这 3 款产品值得重点关注值得买:

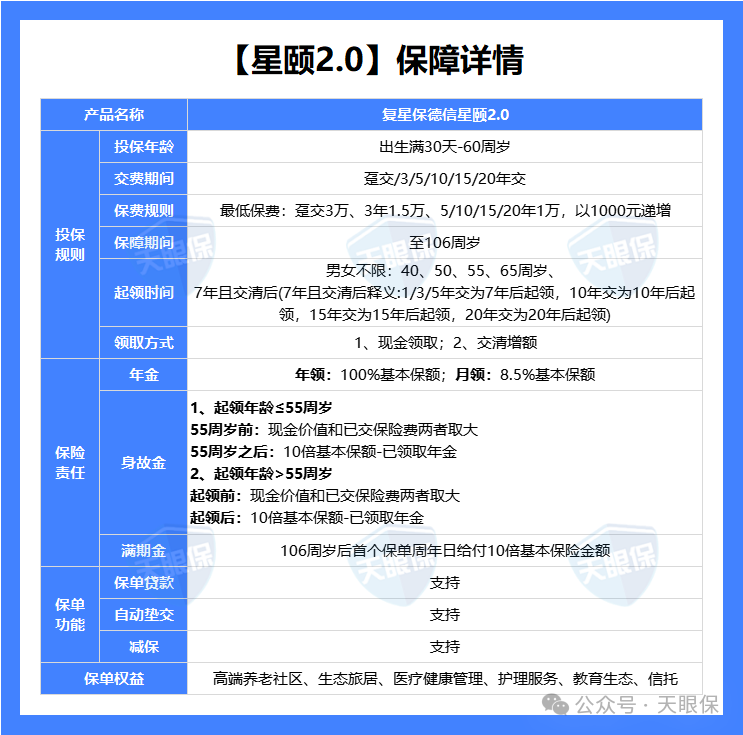

星颐2.0这款产品,可以说是上线以来最大的一匹黑马年金了,市场热度是NO.1的级别,那为什么这款产品热度这么高呢?

以30岁女性,10万5年交,60岁开始领取为例,每年能领54043元,每月能领4500多,遥遥领先;

而且,其实不止是5年交,其他缴费年限,1年交、3年交、10年交、15年交,甚至20年交,领取金额都是一骑绝尘;特别适合追求养老品质,想要养老金领的越高越好的朋友。

这款产品的常规领取年龄有7年且交清后、40岁、50岁、55岁、65岁,最早第七年就能开始领养老金;

而且因为这款产品,有一个隐藏福利——“增额交清”,我们可以自由决定领取时间,什么时候开始领钱,都可以,而且,所以非常适合想要提前退休的朋友。

除了含有健康管理方面,比如:医护服务、名医直通、重疾绿通、健康体检、高端医疗等服务以外,满足一定保费门槛,还可以享受养老社区入住权限,旅居养老、长居养老均支持;

此外,对于保费规模更高的,保险金信托,也是支持的,整体来说,增值服务也是非常优秀全面的。

总之,这款产品,同等条件下,每年领取金额是最高的,适合绝大多数追求养老品质的人,而且,尤其适合资金实力充裕,有提前退休计划的朋友,这款,就是绝配。

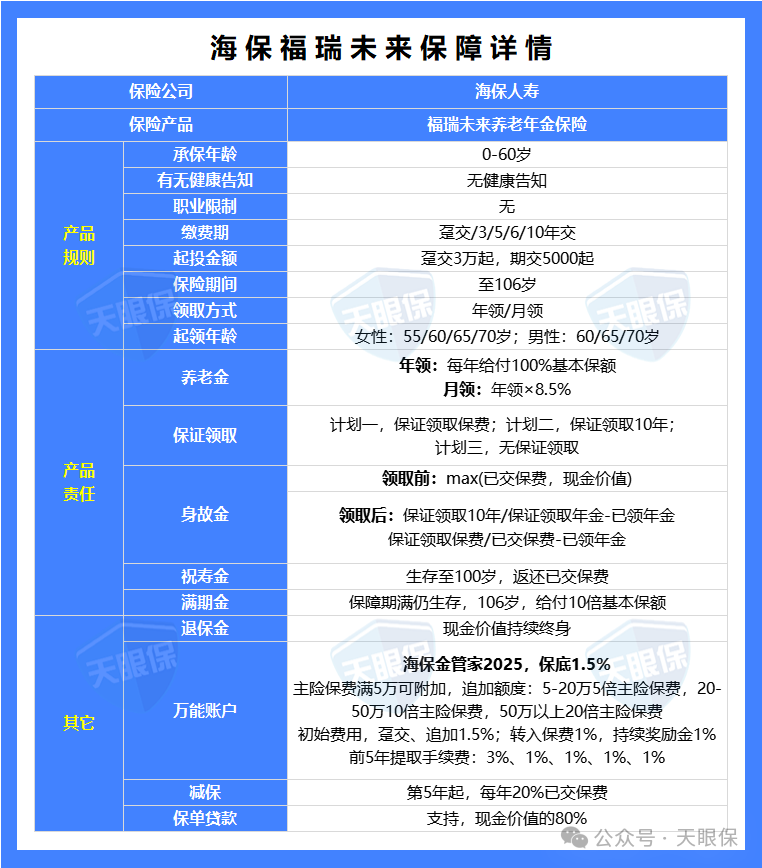

① 领钱多,以30岁女性,10万5年交,60岁开始领取为例,每年能领52600元,仅次于星颐2.0;

② 支持月领,很多朋友领养老金肯定是希望能月领的,就像发工资一样,月月都能拿到一笔钱;如果是年领的话,一是时间隔得有点久,二是没有那种每月领工资的激动心情,而且月领会比年领领的稍多一点。

③ 能附加万能账户,海保金管家2025,保底1.5%,将来如果有闲钱不知道往哪放,就可以放在万能账户,而且追加额度也很充足,这不必放在银行强。

总之,这款产品的领钱金额也是数一数二的,想要月领,并且想附加万能账户的朋友,可以优先考虑这一款。

“养多多”这个IP,可以说是养老年金中的知名网红IP了,不过,以前,这个IP都是被大家保险所包揽的,这次,相当于江山易主,改姓“利安人寿”了,产品,虽然易主了,但产品,还是一如既往的惊艳,那具体,惊艳在什么地方呢?接下来,我就给大家分析一番:

在所有养老年金,均衡领取形态可领取终身的产品中,3年交、5年交、10年交、15年交和20年交,领取金额,都是仅次于星颐2.0的,排行老二;两款产品的身故责任,也是大差不差。

所以,看重均衡领取形态的,我还是更加建议大家优先选择复星保德信的星颐2.0;

由于方案二,是递增领取形态,这种形态,更加适合家族有长寿基因的朋友考虑,90岁,生存收益排列第一名的,就是养多多7号青山版的方案二;复利IRR直接到了3.7%。

为了大家对养多多7号的收益表现有更加直观的认知,我直接做了一个计划书:

同样按照40岁男性,5万x5年交为例:养多多7号青山版方案二,60-79岁,每年领取14725元;80岁-99岁,每年领取29450元,90岁一次性额外派发10倍基本保险金额,相当于实际领取金额为323950元。

-

80岁复利为2.85%,折合平均年化单利为4.49%;

-

85岁复利为3.22%,折合平均年化单利为5.69%;

-

90岁复利问3.70%,折合平均年化单利为7.67%

而且,这个收益,这个账户价值以及领取金额,都是白纸黑字约定好了,写进合同的,所以不用担心拿不到,所以,真的是非常优秀的一款产品了。

总的来说,养多多7号青山版方案一是不如星颐2.0的,而方案二,其实79岁前整体领取金额都不太占有优势,但80岁后,后来居上,夺得NO.1,更加适合家族有长寿基因,对自己寿命非常自信的朋友。

养老年金险,最大的优势在于:持续终身现金流、专款专用强制储蓄、锁定长期利率。

虽然现在保司越来越卷,在养老年金险产品上做了各种改进,使得资金灵活性,增值服务等较之前有了更多的选择。但是,我们在挑选养老年金险产品时,还是得回归养老本质需求——提高养老金金额,补充社保养老。

稳定高额的现金流,才是我们能享有高质晚年生活的基础。因此,千万千万不能因为其它因素,忽视养老年金险产品每年领取金额这一关键挑选指标。

微信客服

微信客服