微信客服

微信客服

2025最后一个月,增额终身寿险,我只推荐这5款!(大品牌、银行系、互联网全都有)

一眨眼,2025年真的就只剩下最后一个月了!

每到年底,除了写总结、立Flag,还有一件大事千万别忘了——给家里的钱做个“年终规划”。

盘点一下这一年的结余,为来年的目标存下第一笔钱,而增额终身寿险,无疑是这个规划里最“稳”的压舱石。

不过,市面上的产品那么多,到底该怎么选?别担心,我懂你的选择困难症。作为你的“保险排雷兵”,我已经替你把市场翻了个底朝天。

12月这个关键节点,既要看收益,也要看公司背景和适配性,闭眼乱买可不行!

今天这篇纯干货,我直接甩出我的 “年终闭眼入清单” ,从传统大品牌、银行系到高性价比互联网产品,全维度覆盖,总有一款适合你。

一、老七家增额寿盘点

买保险,很多朋友的需求非常明确:非大公司不买。觉得增额寿一买就是几十年,买大品牌会更安全、更靠谱。这是人之常情,我完全理解。

不过,必须告诉大家一个客观事实:监管对每一家保险公司都是一视同仁的。

因为《保险法》第89条、92条早就规定了,经营有人寿业务的保险公司,不得轻易解散。即使经营不下去了,监管也会指定其他公司接手,我们消费者的保单权益不会受到影响。

但即便如此,很多朋友还是更倾向于选择耳熟能详的大公司。

所以,为了满足大家的需求,我汇集了“老七家”保险公司——中国人保、中国人寿、中国太平、中国太平洋、中国平安、泰康保险、新华保险——旗下的主力产品,进行了一次全面测评。

收益水平怎么样?哪款最值得买?我们直接看数据说话。

01

老七家固收增额寿对比

固收增额寿的收益是白纸黑字写进合同的,确定性极强。因此,我们不必过于拘泥于保险公司背景,核心是看哪款产品的现金价值更高。

我汇总了多款大公司产品进行对比,包括:

-

平安人寿:金越尊享26、盈尊A款、盈尊B款

-

中国人寿:鑫瑞金生、鑫瑞一生

-

太平洋人寿:福有余2025、鑫相伴2025

-

新华人寿:E增福优享版、福盛世家添翼版、臻选世家添翼版

-

人保寿险:花样年华A款、花样年华

-

泰康人寿、太平人寿暂无固收产品

-

1年交前3名:新华人寿E增福优享版 > 中国人寿鑫瑞金生 > 太平洋人寿鑫相伴2025;

-

3年交前3名:新华人寿E增福优享版 > 太平洋福有余2025 > 新华人寿臻选世家添翼版;

-

5年交前3名:新华人寿E增福优享版 > 太平洋福有余2025 > 太平洋人寿鑫相伴2025;

-

10年交前3名:中国人寿鑫瑞金生 > 中国人寿鑫瑞一生 > 太平洋福有余2025;

综上可以看出,老七家的产品竞争非常激烈,各缴费期限的榜首产品分布均衡。

其中,新华人寿的E增福优享版在1年、3年、5年交中收益表现最佳;太平洋人寿的福有余2025则紧随其后,表现稳定;10年交则是国寿鑫瑞金生更具优势。

大家可以根据自己计划的缴费年限来选择对应的产品。

分红增额寿的挑选逻辑与固收型完全不同。它的收益由 “保底+分红” 两部分构成。

保底部分写进合同,但分红部分的多少,则取决于保险公司的投资能力、经营水平和分红意愿。

因此,判断一款分红险是否值得买,我们除了对比产品演示收益,更要考察保险公司的综合实力。

我们先来看产品层面的收益对比,参与测评的产品包括:

-

平安人寿:御享分红26、金尊分红26、盈尊优享A款

-

中国人寿:臻耀传家2025版、鑫越传家(庆典版)

-

太平洋保险:鑫福相伴(盛世版)

-

泰康人寿:鑫享世家2026

-

太平人寿:国威一号、至尊鸿赢A款

-

新华人寿:盛世荣耀庆典版、宏泰世家

-

中国人保:福禄满堂2025、如意人生

-

1年、3年、10年交前三名:新华人寿盛世荣耀庆典版>泰康人寿鑫享世家2026>太平洋保险鑫福相伴(盛世版)

-

5年交前三名:新华人寿盛世荣耀庆典版>太平洋保险鑫福相伴(盛世版)>新华人寿宏泰世家

新华人寿的盛世荣耀庆典版,在各缴费期限下,都是收益最高的;

10年交,被保人80岁时,盛世荣耀庆典版的现金价值为383.16万,和排名第二的鑫福相伴(盛世版)相比,多出了11.24万,直接是一年的保费,真是不比不知道,一比吓一跳啊。

但,在这里,我也必须破盆冷水,对比表中呈现的是预期收益,预期收益再高,分红部分都是浮动的,如果公司的投资水平支撑不起预期收益,那不过就是画大饼而已;

那,老七家保司,分红实力怎么样呢?

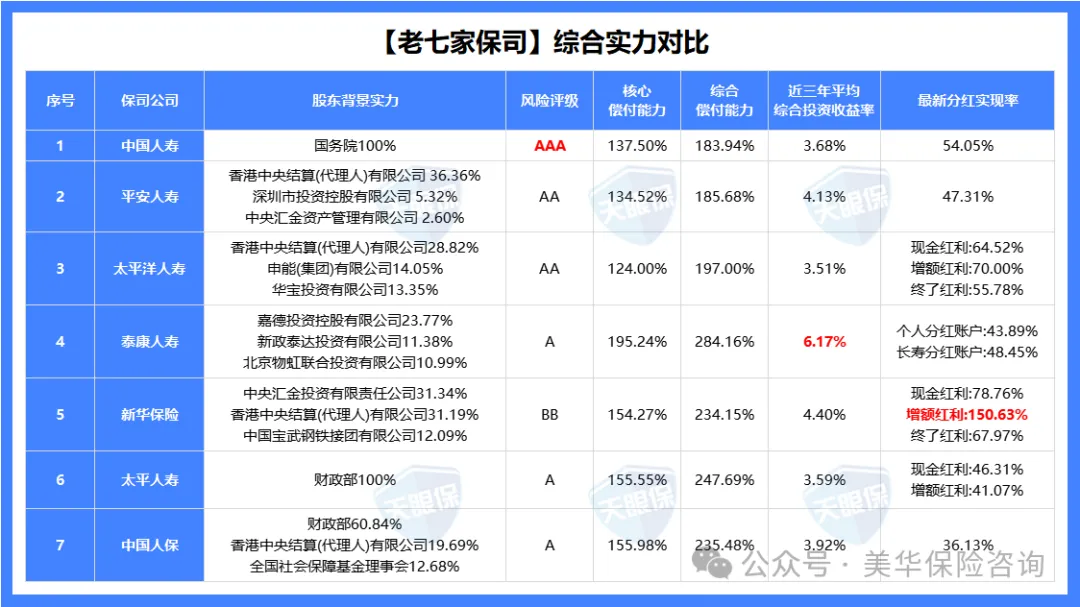

关于保险公司的分红实力,我们只需要重点关注3个方面:长期稳健经营能力、稳健投资盈利能力和优秀历史分红数据,如下图:

从经营能力来看,各家保司都是符合监管要求的;其中,中国人寿最牛,做到了AAA,除新华保险为BB级外,其他保司也都在“A”级以上;

从近3年投资收益率来看,泰康人寿、平安人寿、新华保险太是比较出众的,投资收益率都在4%以上;

最后来看分红实现率,新华人寿整体表现最好,增额红利均值150.63%,现金红利均值78.76%,终了红利均值67.97%;其次是太平洋保险;第三是中国人寿;其他保司有点拉跨。

所以,如果就想从老七家里选一款分红险,那就选新华人寿的E增福优享版。

二、互联网增额寿盘点

事实上,不管你在哪里买增额寿,最终和你签合同的都是保险公司,合同的法律效力完全相同。如果对产品不满意,在15天的犹豫期内都可以无条件退保,没有任何损失。

这就像在淘宝、京东购物一样,渠道只是窗口,核心还是产品本身。

那么,为什么近两年互联网保险如此火爆?

一是简单便捷,从了解产品、投保到后续理赔服务,大多可以在线上完成,省时省力;

二是信息透明,产品条款、收益数据都摆在明面上,方便大家横向对比;

三是性价比高,由于省去了大量的线下运营成本和中间环节,互联网产品往往能将更多利益让渡给消费者,收益表现通常更具竞争力。

话不多说,我们直接来看当前互联网增额寿市场中,有哪些“神仙产品”值得重点关注。

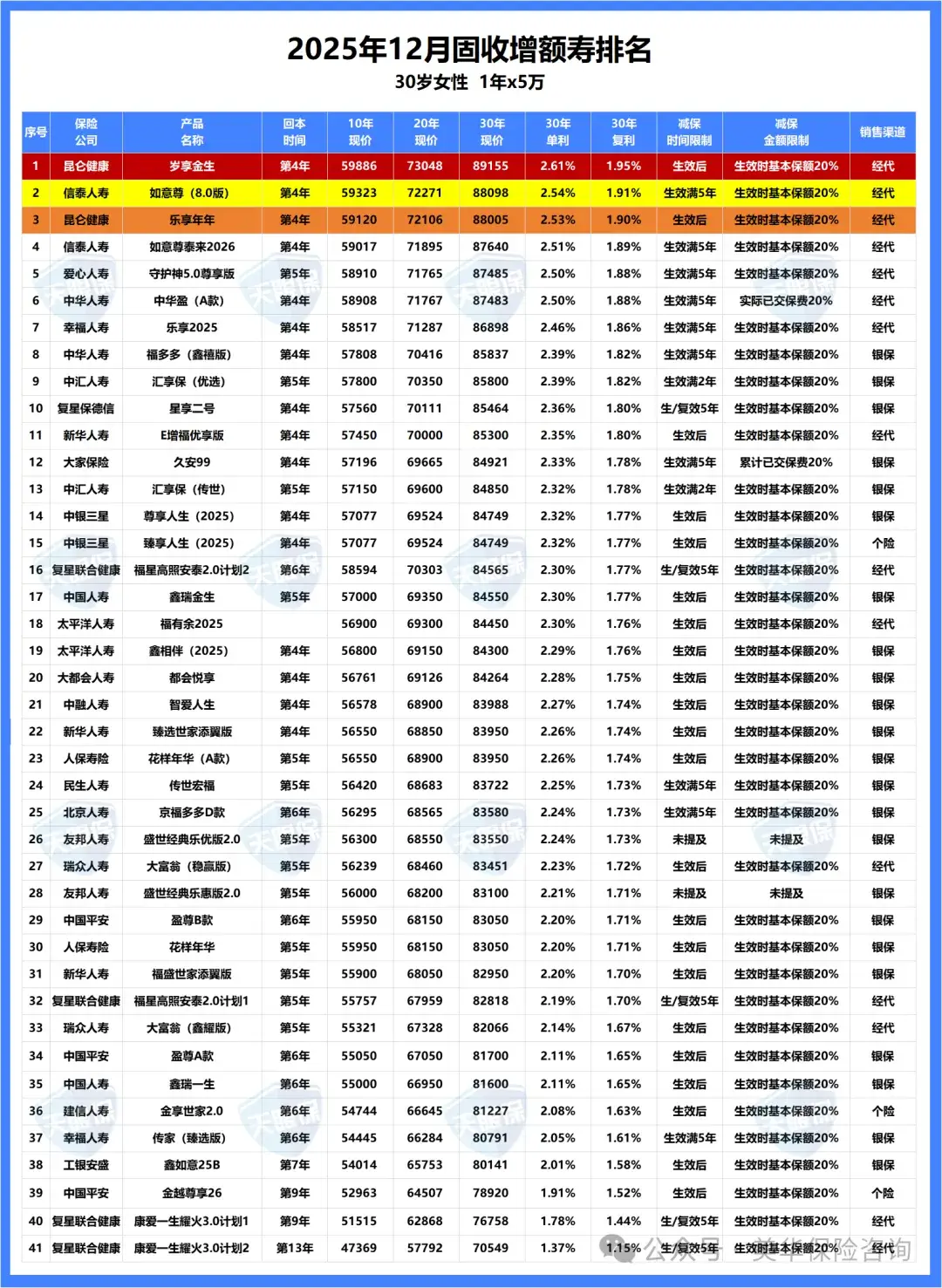

下图是2025年12月最新的固收增额寿排名,可以说目前全网收益最高的产品都汇聚于此。为了让大家有个直观感受,表格中也加入了一些大公司产品作为参照,可以看出整体收益差距:

以30岁女性,一次性交5万为例,收益最高的是:昆仑健康——岁享金生

第20年,现金价值达到73048元;第30年,现金价值达到万89155元,IRR(复利)是1.95%,折算成年化单利为2.61%。

而大公司中比较优秀的“E增福优享版”,第30年的IRR(复利)为1.95%,年化单利为2.35%;两款产品持有30年,收益差距接近5万元,差距还是不小的。

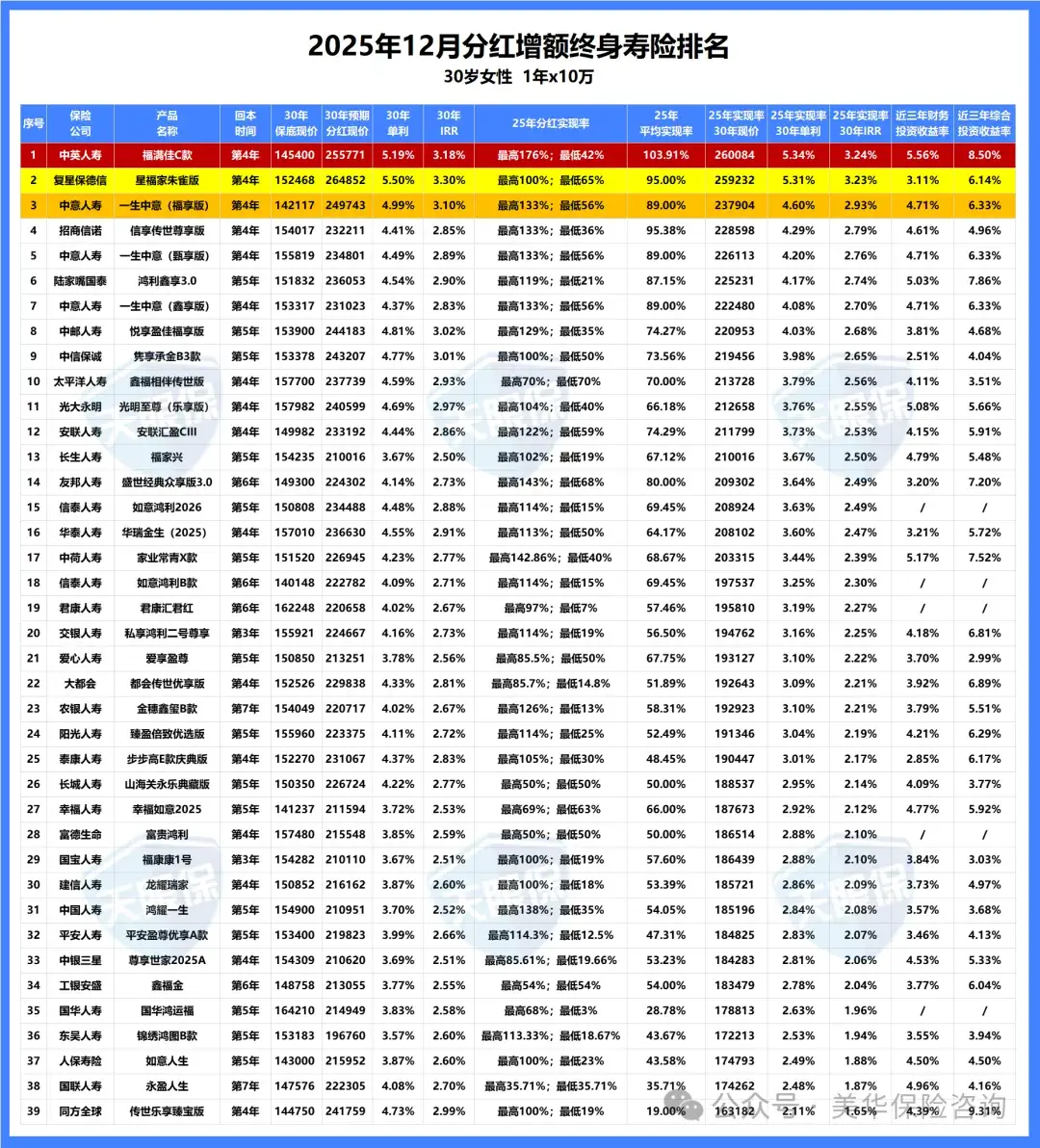

对于能接受一定收益波动、追求更高潜在回报的朋友,分红型增额寿是另一个值得探索的方向。我们来看具体排名:

PS:出于客观公正,此排名是根据25年最新平均分红实现率对演示收益进行调整后得出的;

以30岁女性,一次性交10万为例,排名前三的产品是:

① 中英人寿福满佳C款:第30年现金价值达到26.00万,IRR为3.24%;

② 复星保德信星福家朱雀版:第30年现金价值达到25.92万,IRR为3.23%;

③ 中意人寿一生中意福享版:第30年现金价值达到23.79万,IRR为2.93%;

对比完产品收益后,我们再来看这几家公司,谁的综合实力更强:

从经营能力来看,中英人寿和中意人寿更稳定,都多次评为AAA级;

从投资能力来看,中英人寿近3年平均投资收益率高达8.50%,中意人寿为6.33%,复星保德信也达到6.14%,都非常的亮眼;

从分红实现率来看,今年最新的分红实现率全部稳步增长,中英人寿和中意人寿连续两年突破限高,非常优秀;复星保德信今年也达到了95%。

综合来看,中英人寿、中意人寿、复星保德信,这三家公司都很优秀,非常值得选择。

三、银行系增额寿盘点

自从2022年初资管新规正式落地,银行理财彻底告别了“保本保息”的时代。

近两年,多家银行又陆续停售了3年期、5年期的大额存单,五年期定期存款利率也普遍降至1.3%。对于我们普通投资者来说,想要通过银行渠道稳稳当当赚取可观利息的时代,确实已经渐行渐远。

与此同时,兼具安全性和成长性的增额终身寿险迅速崛起,银行网点自然也成为了重要的销售渠道。

相信不少朋友都有过类似经历:去银行办理存款时,客户经理会很热情地推荐——“现在存钱利率低,不如考虑一下我们的增额寿,长期收益更划算!”

那么,银行主推的这些增额寿,收益到底处于什么水平?是否真的具备竞争力?今天,我们就来一探究竟。

产品比较多,如果大家看不清楚的,可以直接来找我领高清大表;这里就直接说结论了:

趸交前三名:中华人寿福多多(鑫禧版)>中汇人寿汇享保(优选)>复星保德信星享二号

3年交前三名:中汇人寿汇享保(优选)>大家保险久安99>复星保德信星享二号

5年交前三名:中华人寿福多多(鑫禧版)>复星保德信星享二号>中汇人寿汇享保(优选)

10年交前三名:中融人寿智爱人生>大家保险久安99>复星保德信星享二号

1年交、5年交收益最高的是中华人寿福多多(鑫禧版);3年交收益最高的是中汇人寿汇享保(优选);10年交收益最高的是中融人寿智爱人生。

另外,复星保德信星享二号的收益也很不错,跟排名第一的产品只差几百块钱,所以如果在乎公司品牌的朋友,复星保德信的这款产品也完全可以考虑。

四、增额终身寿险,我只推荐这 5 款

经过前面三大渠道的详细盘点,我们看到了琳琅满目的产品。但选择过多反而容易让人陷入纠结。

别担心,作为你的“保险排雷兵”,我已经帮你完成了海量信息的筛选。我的核心推荐逻辑是:淡化渠道,聚焦产品收益与保险公司综合实力。

无论通过哪个渠道购买,最终都是与背后的保险公司签订合同。因此,与其纠结于购买平台,不如锁定那些在收益和稳健性上真正出众的产品。

基于此,我为你提炼出这份“2025年末终极选购清单”,一共5款,它们分别在各自领域做到了极致,足以满足绝大多数人的需求。

对于无法接受任何收益波动的朋友,固收型增额寿是底仓之选,核心看现金价值。

收益TOP1—如意尊泰来2026

这款产品优势如下:

① 固收增额,收益天花板

除了1年交,比不上岁享金生,3年交、5年交和10年交,都是固收增额寿中,收益TOP1的产品了;

② 投保无区域限制,全国可投保

信泰如意尊泰来2026,属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

③ 国有控股,品牌实力强

信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;

也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的。

需要注意的是,由于固收增额寿,预定利率上限为2.0%,所以泰来2026,收益再高,也是没法突破2.0%复利的;

所以,如果我们手头的资金,没有15年及以上长期规划诉求,又接受不了收益浮动的,那,选固收增额会比分红增额更加适合;

而如意尊泰来2026, 3、5、10年交,都是固收增额寿的收益天花板,对于看重想要3、5、10年交的朋友,这款,都是不二之选。

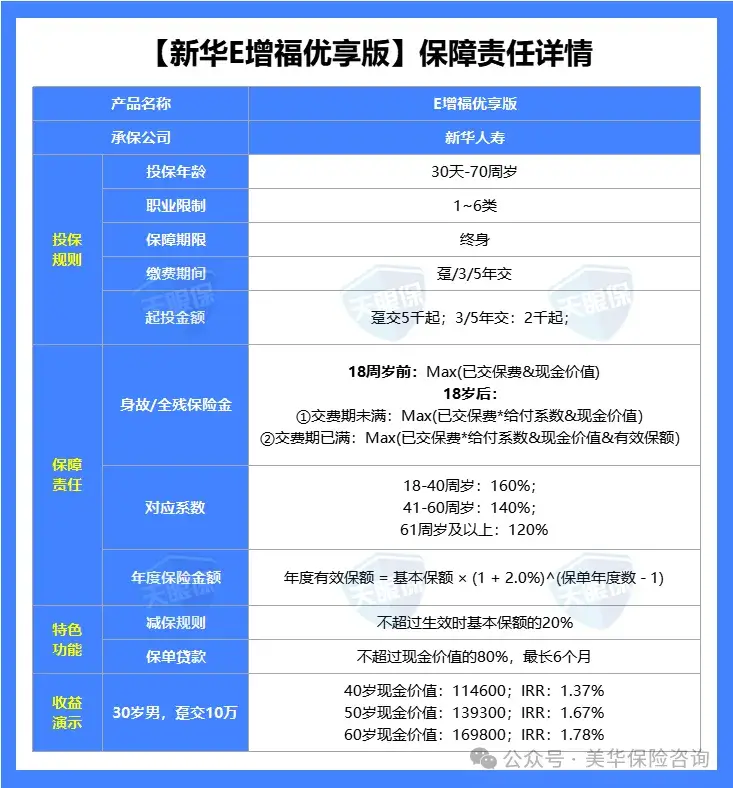

大公司首选—新华E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

如果你愿意用一点“确定性”去换取更高的预期收益,且对保险公司的投资能力有信心,那么分红型是更优选择。

中英人寿福满佳C款

如果分红险中,只挑一款产品,那我首选,一定是这款!

具体原因如下:

① 保险公司实力超强

中外合资,中方股东为顶流央企背景中粮集团;外方股东为百年外资险企英杰华集团,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

② 投资盈利能力强

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;预期收益仅次于星福家朱雀版,收益表现超级棒

④ 红利实现率超牛

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

复星保德信星福家朱雀版

这款产品亮点如下:

① 中外合资,股东实力强

复星保德信是由复星集团和美国保德信共同出资成立的中外合资保险公司。

-

中方股东:复星集团,旗下业务涉猎医药、金融、消费等多个经济领域,复星医药更是医药界的龙头老大哥,资产实力超强;

-

外方股东:美国保德信人寿也是有着140多年保险历史,属于美国总资产最大的一家人寿保险公司

中外合资,可以说是强强联合了

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益和分红收益,都属于TOP1级别的,是行业中,有且仅有的一款,预定利率1.75%,演示利率还达到了4.25%的产品。

把25年该公司红利实现率均值,代入产品中后,各交期,星福家朱雀版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

健康管理、旅居/长居养老社区、菁英藤校、保险金信托、法税服务等服务,可以说是应有尽有

但需要注意的是,复星保德信虽然25年突破了监管的限高,增额红利实现率均值达到了95%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,和中意人寿、中英人寿和陆家嘴国泰等公司相比,还是要略微逊色一丢丢。

总的来说,由于星福家朱雀版,是在保底预定利率就顶格的情况下,还能做到演示收益超级棒;

所以,即便是红利实现率低一点,最终实际到手的收益,都是和其他产品有很强的竞争力的,所以,这款,更加适合想要较高保底,同时再搏一搏超高分红的朋友。

中意人寿一生中意福享版

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,成为分红险的热销爆款之一;

五、写在最后

盘点了这么多产品,相信你已经对如何选择有了更清晰的认识。在利率下行的大环境下,增额终身寿险确实是我们普通家庭进行中长期财富规划的一个“压舱石”式的工具。

最后,我想再强调三点:

1、没有完美的产品,只有最适合你的方案

无论是追求极致收益,还是看重品牌服务,核心是匹配你的真实需求。你是想规划养老、准备教育金,还是单纯进行一笔稳健的资产配置?想清楚这笔钱的用途和期限,选择就会变得简单。

2、理解产品的“流动性”

增额寿的优势是长期复利,但它并非活期存款。请务必在投保前详细了解减保规则,确保其用款计划与你的生活节奏合拍。

3、信任源于了解

保险是份长期合同,充分理解条款,是对自己财富最大的负责。

2025年即将落幕,用一个明智的财务决策为今年收尾,就是为未来的安稳生活种下一颗种子。

如果你在几款产品之间仍有纠结,或者想根据自己具体的年龄、预算和需求,获取更精准的投保方案和最新现金价值测算表;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!