微信客服

微信客服

2025年,大公司分红险,哪款最值得入手?(平安、国寿、太平洋、新华、泰康、太平、人保)

近几年,保险行业,几乎销声匿迹的“开门红”,今年一下又炒的火热了起来!

尤其是以中国人寿“鑫鸿福”为首的分红险,“全国限额300亿”、“全国最大单年交8000万,三年累计2.4亿”、“300亿投资专户管理”、“手慢无”……,看完这些,真的有种,不买就错过了一个亿的感觉……

当然,从各大保险公司的“开门红”,也不难发现,分红险,确实逐步成为了保险市场的主流产品~

虽然都在说,分红险“向下有保底,向上不封顶”,但,毕竟,分红,确实是有可能为 “0” 的,所以,挑选分红险,公司实力这块,确实不容小觑。

而大部分朋友,提到分红险,第一时间想到的,一定是平安、国寿、太平洋、新华、泰康……,诸如此类的老牌大保险公司。

所以,今天,三文就把老7家大公司热销的分红险,以及保险公司的综合数据表现,掰开了、揉碎了,带大家一次性了解个透,大家也可以看一看,到底哪家公司的产品更加适合自己?

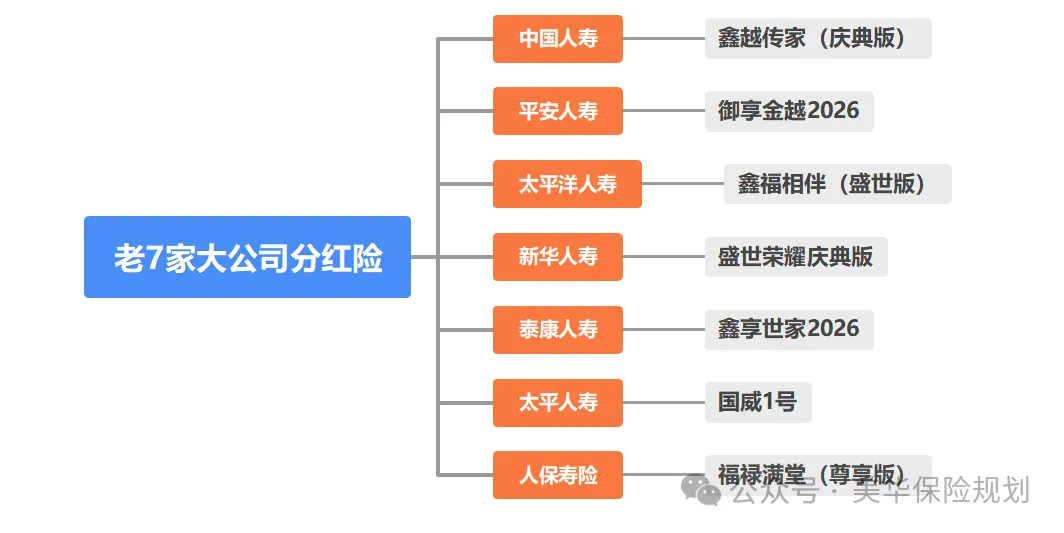

测评产品如下:

一、老7家大公司分红险,产品收益怎么样?

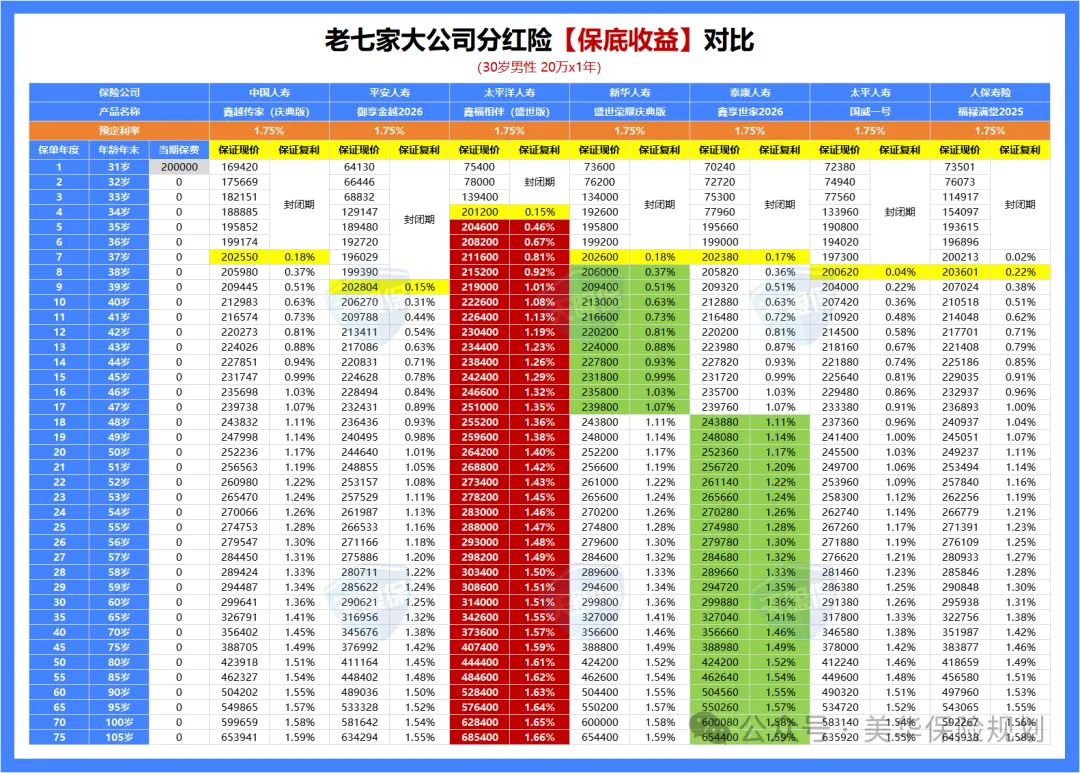

分红险,众所周知,真实收益是由保底收益+浮动收益共同组成的,所以,接下来,三文以30岁男性,一次性存20万为例,带大家看看,老7家大公司热销7款分红险,保底收益表现怎么样?

1、大公司分红险,保证收益对比

通过三文汇总发现:7款大公司分红险,都是预定利率1.75%的产品。

当然,预定利率,实际上指的是,监管给的保底利率的上限,而不是客户真实拿到的保底收益

客户实际保底收益 = 保底的预定利率 - 该分红险的运营成本

因为运营成本,不可能为 “0”,所以,各大保险公司客户实际拿到的保底收益,是没法真正达到1.75%的;

此外,由于各家保险公司分红险的运营成本,精算设定不一样,因此,各家保司的保底收益也是有高低之分的。

那,接下来,我们就来看一看,7款分红险,真实保底收益表现如何?

通过上表,不难发现:

太平洋鑫福相伴盛世版,保底收益是7款中最高的,第10年复利IRR为1.08%;第20年复利IRR为1.40%;第30年复利IRR为1.51%;远端终期复利IRR为1.66%;

新华盛世荣耀庆典版、泰康鑫享世家2026和中国人寿鑫越传家庆典版,3款产品的保底收益,虽略有高低,但整体差距很小,仅次于太平洋鑫福相伴盛世版,第10年复利IRR均为0.63%;

第20年复利IRR均为1.17%;第30年复利IRR均为1.36%;远端终期复利IRR均为1.59%;

所以,从保底收益的表现来看,太平洋的鑫福相伴盛世版,值得我们重点关注

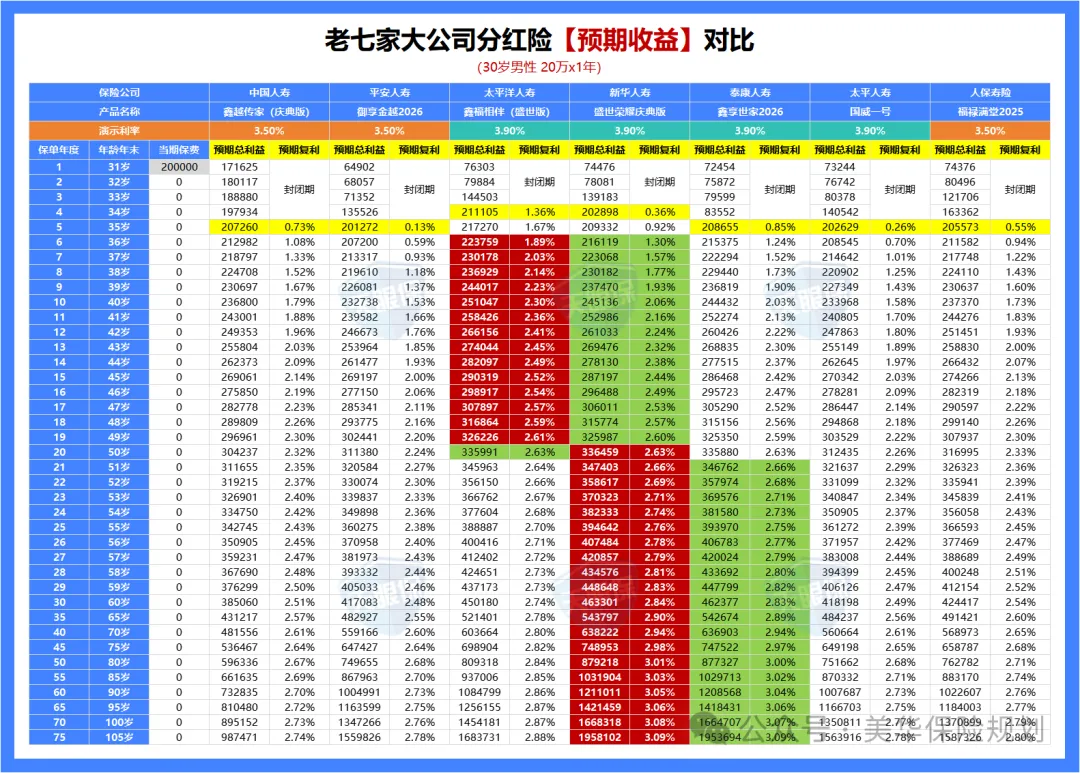

2、大公司分红险,预期收益对比

当然,既然我们关注分红险,肯定不仅限于满足保险公司的保底收益,是希望能博取更高的红利收益的。

所以,接下来,我们来看一下,老7家大公司的分红险,预期收益表现如何?

通过三文汇总发现:7款大公司分红险中,鑫越传家庆典版、御享金越2026和福禄满堂2025,这3款产品,是按演示利率3.5%的精算模型来设计的,而其他4款产品,都是按照演示利率3.9%的演算模型来设计的。

当然,这里要提醒大家的是:

-

演示利率≠预期收益

-

演示利率≠实际收益

那,演示利率、预期收益和实际收益之间,有什么关系呢?

分红险实际收益 = 预定利率+(演示利率-预定利率)x 70% x 红利实现率

假设A产品,预定利率为1.75%,演示利率为3.90%,那,假设红利实现率为100%时,理论上,我们能拿到的实际收益是:

1.75% +(3.9%-1.75%)x 70% x 100% = 3.25%

当然,前面也提到了,预定利率1.75%,实际保底收益是低于1.75%的,所以,客户实际拿到的收益,即便红利实现率为100%,真实收益也是低于3.25%的

接下来,我们就来看看预定利率1.75%,演示利率为3.5%和3.9%的产品,预期收益表现如何?

通过上表,不难发现:

封闭期后,前19年,整体是太平洋鑫福相伴盛世版,预期收益最高;而从第20年开始,一直到105岁,都是新华盛世荣耀庆典版,预期收益最高。

整体来看,太平洋鑫福相伴盛世版、新华盛世荣耀庆典版和泰康鑫享世家2026,这3款产品,预期收益差距很小,整体高于其他4款产品;

所以,从预期收益的表现来看,太平洋的鑫福相伴盛世版、新华盛世荣耀庆典版和泰康鑫享世家2026,这3款产品,都值得我们重点关注

当然,需要注意的是:

预期收益再高,分红部分都是浮动的,如果公司的投资水平支撑不起预期收益,那不过就是画大饼而已,所以,接下来,第二个板块,我们重点了解一下,老7家保险公司,分红实力如何?

二、老7家大公司分红险,分红能力怎么样?

关于保险公司的分红实力,我们需要重点关注3个方面:长期稳健经营能力、稳健投资盈利能力和优秀历史分红数据,为什么这三点很重要呢?接下来,我们就来逐一分析:

1、有没有长期稳健经营能力?

分红险,不是一杆子买卖,我们看的,也不是两三年的收益表现,而是二三十年,甚至更长时间的收益表现,如果一家保险公司,只是单纯某一年,或者某几年各方面综合数据好,并不足以支撑分红险长达几十年的投资。

所以,挑选分红险,首先,我们就要关注保险公司,是否拥有长期稳健经营的能力。

通过上表,不难发现:

中国人寿,国务院100%控股,总资产规模、保费业务收入、净利润都是行业NO.1,风险评级也做到了AAA,真的不愧是保险行业老大哥,当然,其他6家公司,也都实力不凡。

从股东背景来看:

中国人寿、新华保险、太平保险、中国人保,这4家公司,都是妥妥的央企控股,平安人寿、太平洋人寿和泰康人寿,虽然不是央企控股,其综合实力,相信大家也都是有目共睹的。

从偿付能力来看:

7家公司整体数据都很优秀,至于风险评级,除了新华保险最新2个季度都为BB级以外,其他6家保司,都是妥妥的“A”级公司

综合来讲,老7家大公司,长期稳健经营的能力,都是不容小觑的。

2、有没有稳健投资盈利能力?

要知道,分红险的本质,保险公司拿我们的保费去做投资,产生了超预期的收益,就把超预期的一部分收益,作为红利发放给客户,那,如果保险公司自己的投资能力都不强,那,又如何给到我们不错的红利呢?

所以,挑选分红险,我们还要关注保险公司,是否拥有稳健的投资盈利能力。

保险公司的投资收益率,每个季度的偿付能力报表中,都会披露,当然,披露数据的时候,核心会披露两个数据,分别是:【综合投资收益率】和【投资收益率】

那,这两个指标有什么区别呢?

-

综合投资收益率:指的是所有资产的收益,包括持有的资产没有变现的浮盈和浮亏;是评估保险公司长期增值空间的重要指标。

就好比我们计算家庭收入,名下有一套房子,房子涨价了,虽然我们没卖出去,但,也会被计入到综合投资收益率中

-

投资收益率:也叫财务投资收益率,指的是资产变现后的收益,是保险公司实打实赚到手的钱,通常用来评估保险公司当期盈利和现金流能力,是评估分红可行性的重要指标。

如果分红险,产品的演示利率为4.0%,那,近5年,平均投资收益率在4.0%以上,就说明,确实是有实力达到100%的实现率,但如果近5年,都低于4.0%,那就说明,大概率是达不到100%实现率的

对于分红险来说,这两个指标,都很重要,但,需要我们重点关注的,其实是(财务)投资收益率

从(财务)投资收益率数据汇总不难发现:

老7家保险公司,近3年(财务)投资收益率,表现最好的是中国人保4.11%,其次是中国人寿3.57%;除了这2家公司以外,其他5家保险公司,近3年(财务)投资收益率,均是低于3.5%的。

在前面分析产品时,我们提到,只有平安、国寿和人保,是按照3.5%演示的,其他4家公司的分红险,都是按照3.9%演示的,如果按照老7家公司近3年(财务)投资收益率来看,国寿和人保的收益率,是能支撑得起产品的演示利率的,其他5家公司整体承压都比较大。

当然,分红险属于长期储蓄工具,涉及到长达十几年,甚至几十年的投资,所以,只看近3年,其实是远远不够的,建议大家,还可以结合近10年综合数据来判断,会更有参考价值。

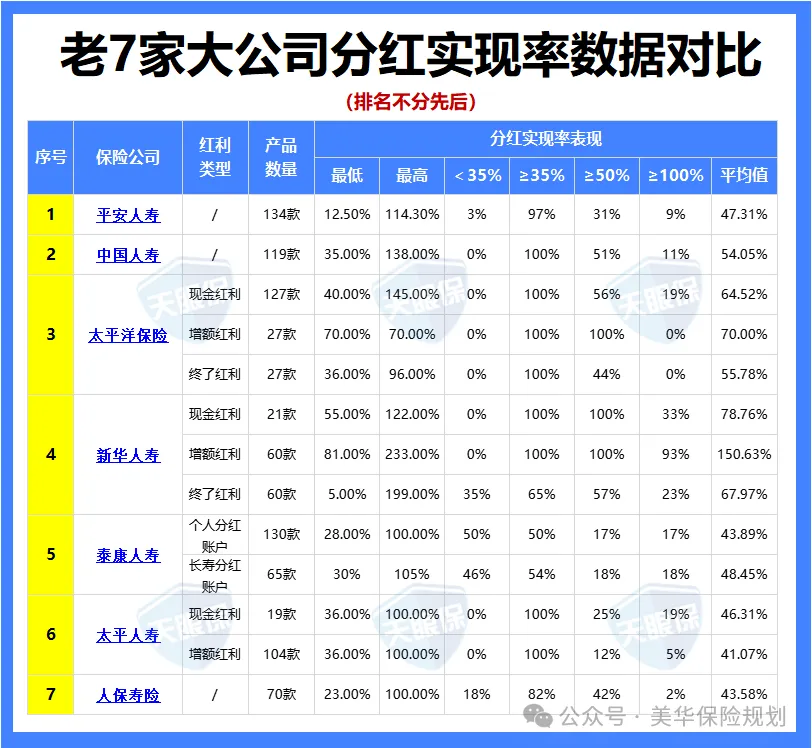

3、有没有优秀历史分红数据?

分红险,需要注意的是:保司投资能力好≠产品分红水平高

因为,分红险的投资账户是独立的,所以,保司综合投资收益率高,也可能分红账户收益一般;

所以,光看投资盈利能力,是远远不够的,还需要看保险公司的红利实现率数据

因为,历史红利实现率的表现,直接决定了,保险公司过去管理分红账户的水平

上面是2025年,最新披露的,老7家保险公司2024年度分红险的红利实现率汇总数据。

单纯从红利实现率均值的角度来看:

新华人寿整体表现最好,增额红利均值150.63%,现金红利均值78.76%,终了红利均值67.97%;其次是太平洋保险的表现,增额红利均值70%,现金红利均值64.52%,终了红利均值55.78%;第三是中国人寿,红利均值为54.05%;其他4家公司,红利均值均低于50%

当然,脱离产品来看实现率,其实是不科学的,举个例子:

-

A产品:保底利率2.5%,演示利率4.5%

假设红利实现率为60%时,实际收益为2.5% +(4.5%-2.5%)x 70% x 60%= 3.34%

-

B产品:保底利率1.5%,演示利率3.5%

假设红利实现率为100%时,实际收益为1.5% +(3.5%-1.5%)x 70% x 60%= 2.9%

所以,红利实现率均值,只是可以给大家提供粗略的参考价值,如果想要精细判断,还需要结合每款产品的实际保底收益和演示收益来综合测算。

【三文点评】

通过前面第一个板块,7款大公司分红险的产品收益对比,和第二个板块,7家大保险公司的综合实力分析,相信大家,对大公司的分红险情况,一定有了初步的了解了吧。

这里,三文也给大家做一个简单的小结:

① 单纯看产品,保底收益,太平洋的鑫福相伴盛世版,综合表现最为突出;预期收益,太平洋的鑫福相伴盛世版、新华盛世荣耀庆典版和泰康鑫享世家2026,这3款产品,都值得我们重点关注

② 保险公司长期稳健经营能力,新华风险评级为BB级,表现一般,中国人寿各方面维度表现超亮眼;

③ 保险公司稳健投资盈利能力,近3年整体水平一般,中国人保表现最好,中国人寿次之;

④ 保险公司历史分红险分红数据,新华保险和太平洋保险红利数据综合表现更优一些,不过,近两年,受限高令影响,红利数据整体确实都比较拉跨;

好了,看到这儿了,不知道大家,有没有自己比较青睐的分红险产品呢?有的话,也可以和三文一起来交流交流哦~

三、老7家大公司vs全网热销分红险,产品收益PK

当然,现在全网都在推荐分红险,市场热销的分红险,其实,远远不止上面老7家保险公司,还有大都会、中英、中意、中邮、陆家嘴国泰、友邦、复星保德信等保险公司的分红险,也都非常出名

所以,接下来,我就从各个维度,把前面7大保司中,各个维度表现最好的几款产品,和全网热销的其他保险公司分红险,做一个深度对比。

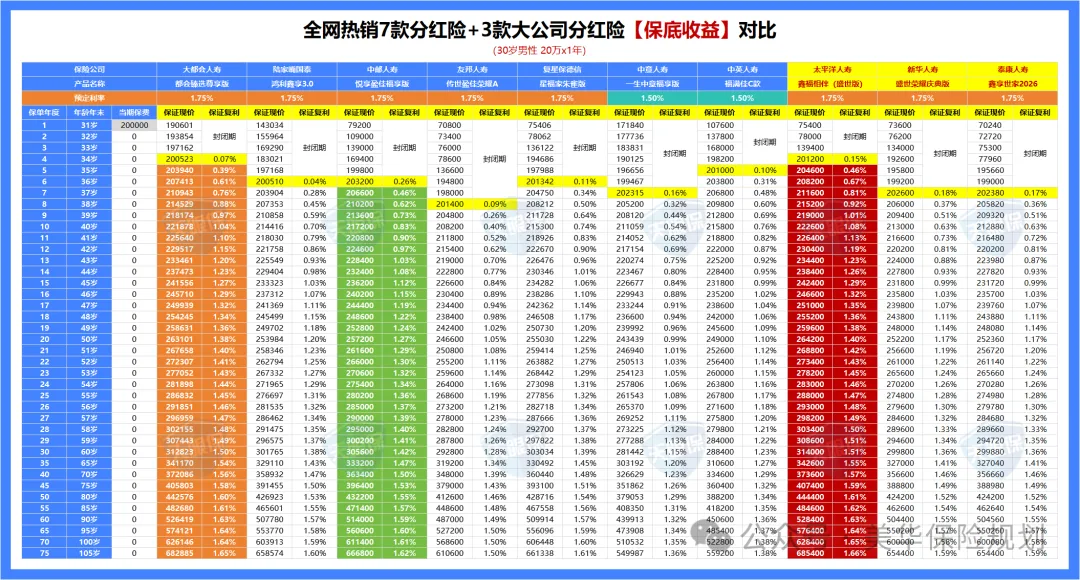

1、大公司vs全网热销,保证收益对比

保底收益,太平洋鑫福相伴盛世版、新华盛世荣耀庆典版和泰康鑫享世家2026,这3款是老7家大公司中,保底收益最高的3款,所以,我们拿这3款,和其他7款全网热销分红险,做一下保底收益对比。

10款分红险保底收益对比之后,会发现:

保底收益最高的,依然是太平洋鑫福相伴盛世版,其次是大都会臻选尊享版,第三是中邮悦享盈佳福享版。

此外,复星保德信星福家朱雀版、陆家嘴国泰鸿利鑫享3.0、新华盛世荣耀庆典版和泰康鑫享世家2026,这4款保底收益,和前面3款,其实也都非常接近。

整体保底收益,差距不大,所以,还是建议大家,可以结合预期收益,以及保险公司各方面综合实力,再来判断。

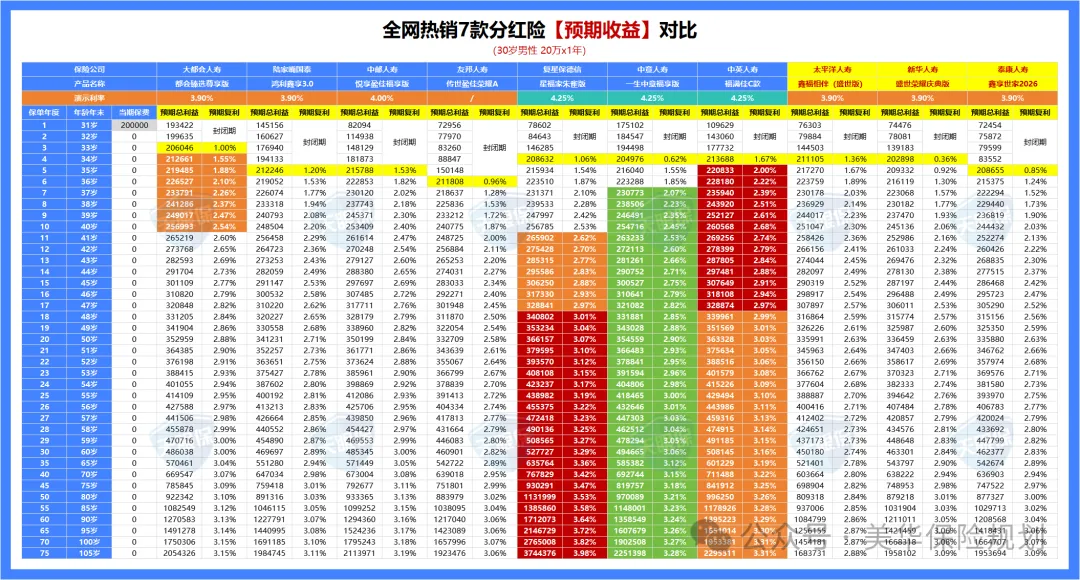

2、大公司vs全网热销,预期收益对比

从老7家大公司,预期收益的表现来看,太平洋的鑫福相伴盛世版、新华盛世荣耀庆典版和泰康鑫享世家2026,这3款产品,是综合表现最好的,所以,我们依然用这3款,和其他7款热销分红险,做一下预期收益对比。

10款分红险预期收益对比之后,会发现,表现最突出的优3款:

-

中英福满佳C款,前17年,预期收益一直属于最高的,18年后,预期收益仅次于星福家朱雀版,排列第二;

-

复星保德信星福家朱雀版,18年后,预期收益一直属于最高的,第11-17年,预期收益仅次于福满佳C款,排列第二;

-

中意一生中意福享版,预期收益一直属于第三,仅次于星福家朱雀版和福满佳C款

这3款,均属于演示利率为4.25%的产品,不过,只有星福家朱雀版是保底预定利率为1.75%的,其他两款,都是保底预定利率为1.5%的分红险。

而,在保底预定利率为1.75%的所有产品中,星福家朱雀版预期收益第一,都会臻选尊享版预期收益第二、悦享盈佳福享版预期收益第三。

不难发现,老7家大公司中,预期收益最高的3款,在和全网热销的7款分红险对比时,除了能PK掉友邦,其他产品都是PK不过的

当然,分红险,预期收益再高,如果投资能力和红利数据跟不上,那也只不过是画大饼而已,所以,接下来,我们就来继续看看,全网热销的7款分红险,背后的保险公司,分红实力表现怎么样?

四、老7家大公司vs全网热销分红险,分红实力PK

同样,我们还是结合长期稳健经营能力、稳健投资盈利能力和历史分红数据,综合来看:

1、有没有长期稳健经营能力?

判断保司有没有长期稳健经营能力,其实,核心就看两大板块:

-

其一,股东背景实力(有无顶流央/国企背景?有无百年外资背景?有无世界500强背景……)

-

其二,偿付能力水平(包括综合偿付能力、核心偿付能力和风险评级)

通过表格数据汇总,不难发现:

从总体资产规模、保费业务收入,以及净利润的角度,和老7家公司对比,还是有挺大差距的,但是,这7家公司,实力却都不容小觑

从股东背景来看:

-

中邮人寿、中意人寿、大都会人寿和中英人寿,这4家保险公司,对内有顶流央/国企背景,对外也有百年外资险企背景的公司,综合实力可以说是超强

-

中邮人寿、友邦人寿、中意人寿、中英人寿,这4家保险公司,都拥有世界500强背景

-

陆家嘴国泰,对内有国资全资控股股东,对外有台湾最大的人寿保险公司,属于海峡两岸合资公司;

-

复星保德信,对内有复星集团,号称千亿帝国的集团公司,对外有美国保德信集团,百年外资险企背景。

从偿付能力来看:

-

综合偿付能力和核心偿付能力,7家保险数据表现都是非常优秀的

-

从风险评级来看,友邦人寿、中意人寿和中英人寿,都是连续多个季度保持AAA标准,和中国人寿一个风险评级;

-

陆家嘴国泰为AA紧随其后,不过,需要注意的是,2025年第2几度,大都会风险评级由AA降低为了BBB;复星保德信和中邮人寿始终为BB,表现相对次之。

所以,综合来看,上述7家公司,长期稳健经营能力都是非常强的,而相比之下,友邦人寿、中意人寿和中英人寿,这3家保险公司,综合表现更加突出。

2、有没有稳健投资盈利能力?

为了方便我们对大公司,和全网热销分红险对应的保险公司,投资盈利能力,有直观对比,所以,这里,我把14家保险公司的综合投资收益率和(财务)投资收益率,都整理了出来:

通过统计数据,可以发现:

-

综合投资收益率:排名前5的保司依次是,陆家嘴国泰、中英人寿、泰康人寿、复星保德信、中意人寿;

-

(财务)投资收益率:排名前3的保司依次是,陆家嘴国泰、中英人寿、中国人保、复星保德信、中意人寿;

当然,在前面,三文也提到了,相比于综合投资收益率,其实(财务)投资收益率,能更加直观的反应分红险的投资能力,所以,我们重点参考(财务)投资收益率

(财务)投资收益率整体来看:

老7家保司,仅中国人保相对比较靠前;其他公司,整体都比较靠后;而全网热销分红险对应的7家保司,大都会人寿、中邮人寿、友邦人寿,这3家公司,(财务)投资收益率整体比较靠后。

整体表现最优秀的,还是陆家嘴国泰和中英人寿,无论是综合投资收益率,还是(财务)投资收益率,都是TOP2的存在。

3、有没有优秀历史分红数据?

当然,前面也提到了,投资收益率指标,反应的是保险公司的整体投资能力,并不代表分红账户的投资结果,所以,分红险靠不靠谱,我们不仅要看投资收益率指标,还要看看保险公司,历史红利实现率水平,表现如何?

上面是2025年披露的,2024年度7家保险公司红利实现率数据统计结果:

中英人寿、中意人寿、陆家嘴国泰,这3家保险公司的红利实现率,明显比其他公司表现更加优秀,尤其是中英人寿,平均红利实现率,超出了100%

而且,在上述7家保险公司中,前4家保险公司,都是2024年突破限高令的5家保险公司之一,也是属于连续两年突破限高令的5家保险公司之一,整体红利实现率表现,都是非常优秀的。

相比之下,大都会的红利实现率,要略微逊色一筹,66款红利实现率平均值仅51.89%,复星保德信增额红利和终了红利实现率表现都不错,但,现金红利的实现率仅47.76%,比较一般。

所以,从红利实现率的角度,综合表现最优秀的,是中英人寿、中意人寿、陆家嘴国泰和友邦人寿

五、写在最后

看完了前面4个板块的PK,相信大家,对大公司和高性价比产品,都有了相对比较全面的了解了吧!

这里,三文最后,再给大家分享一些注意事项,希望对大家有帮助。

1、挑选分红险,产品表现和公司实力,二者缺一不可;

2、挑选分红险,虽然要看公司实力,但也需要注意,不要盲目追求品牌效应,而是应该深入了解背后的各项指标,比如股东背景、风险评级、投资能力、红利数据等;

3、挑选分红险,演示利率虽然和预期收益没有直接关系,但一定要看,该保险公司长期投资收益率是否稳定超出产品设计的演示利率,如果演示利率为3.9%,但,保险公司长期投资收益率都达不到3.9%,这种产品就要避开!

4、分红险,有预定利率1.5%的,和预定利率1.75%的产品,预定利率高低,决定的是保险公司分红账户在权益类投资和固收类投资中的占比,所以,真正看好一家保险公司的投资能力的,不用纠结保底预定利率的高低;

5、对分红险持保守态度,不太相信分红险长期实力的,但又不满足固收收益的,可以重点选1.75%预定利率,同时,公司投资经验比较稳健的产品;

最后,每家保险公司的分红险,都有自己独特的优劣势,每个人需求不一样,适合的产品,适合的保险公司,也会略有区别。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!