微信客服

微信客服

2026年,最好的少儿重疾险!

最近年关将至,私信里被问得最多的就是:孩子重疾险眼花缭乱,预算有限又想要大公司,到底怎么买? 说实话,现在的少儿重疾险市场真的 卷 疯了。从早年的有啥买啥,到现在的神仙打架,

最近年关将至,私信里被问得最多的就是:“孩子重疾险眼花缭乱,预算有限又想要大公司,到底怎么买?”

说实话,现在的少儿重疾险市场真的“卷”疯了。从早年的“有啥买啥”,到现在的“神仙打架”,保险公司为了争夺客源,把产品打磨得越来越极致。

-

极致性价比的“卷王”: 复星保德信大黄蜂16号旗舰版 -

大厂背景的“全能王”: 招商仁和青云卫6号 -

老七家的“定海神针”:大公司王炸重疾

极致性价比之王——复星保德信大黄蜂16号

①少儿特疾赔付比例行业顶尖

如果给孩子投保50万保额,第2年之后确诊白血病等少儿特疾,能获得:基本保额50万 + 额外赔付130%(65万)= 115万总赔付。如果确诊罕见病,总赔付高达155万。这个赔付力度在当前市场上几乎无人能敌。

②先天性疾病保障独树一帜

③癌症无限赔付

④可选责任丰富,灵活组合

⑤行业地板价

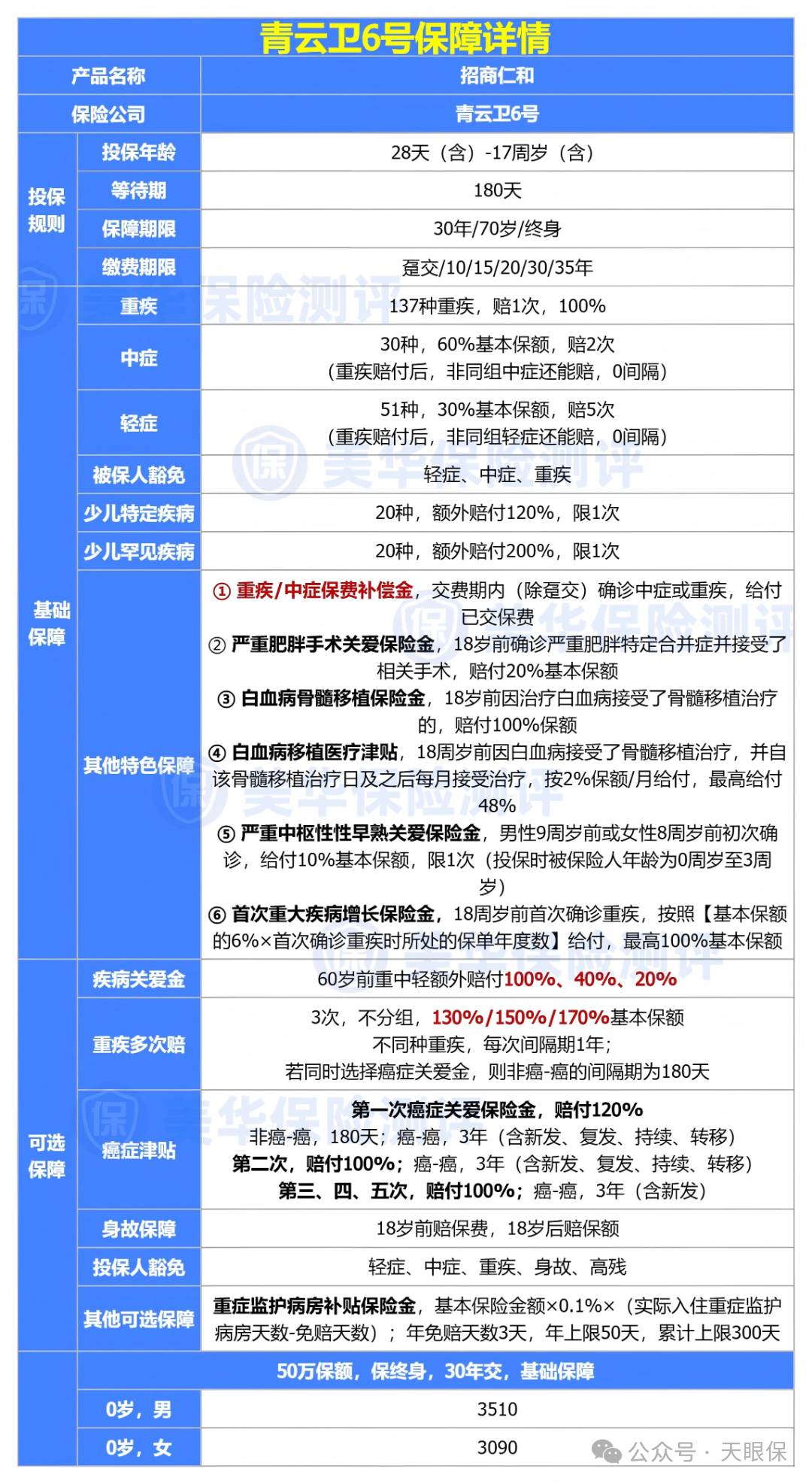

大公司品质之选——招商仁和青云卫6号

①央企背景,品牌靠谱

②保额递增,保障会长大

举例:给孩子投保50万保额,孩子5岁确诊重疾,能多拿50万×6%×5=15万,总赔付65万;10岁确诊,总赔付可达80万。保额随孩子成长,完美匹配医疗费用上涨趋势。

③重疾赔完,轻中症还能保(革命性设计)

举例:孩子10岁确诊白血病(重症),获赔50万保额后; 后续若患上"轻微脑中风"(轻症,非同组),仍能再获赔15万(30%保额),相当于保障不中断。 这个设计让保单在经历一次重疾风暴后,依然能提供"次生灾害"的防护。

④白血病骨髓移植深度保障

-

18岁前因白血病进行骨髓移植,额外赔付100%基本保额 -

移植后,每个月按2%基本保额给付治疗、随诊或复查费用,累计最高给付48%基本保额

以50万保额为例:骨髓移植后一次性再赔50万,之后每月领1万,连续24个月共24万。仅白血病这一项,最高可获得124万赔付(重疾50万+特疾60万+移植50万+津贴24万),保障力度惊人。

-

严重肥胖手术:18岁前因严重肥胖并发症手术,额外赔20%基本保额; -

中枢性性早熟:0-3岁投保,男宝9岁前/女宝8岁前确诊,赔10%基本保额; -

保费补偿金:缴费期内确诊重/中症,不仅免交后续保费,还能退还全部已交保费

举例:给0岁宝宝投保50万保额保终身,20年交,年交保费4000元。若孩子5岁确诊重疾,可获赔50万+30万(保额递增)=80万,同时退还已交的2万元保费,还免交剩余15年保费,相当于"赔付+退费+豁免"三重权益。

-

0岁男宝:年交约元3510 -

0岁女宝:年交约3090元

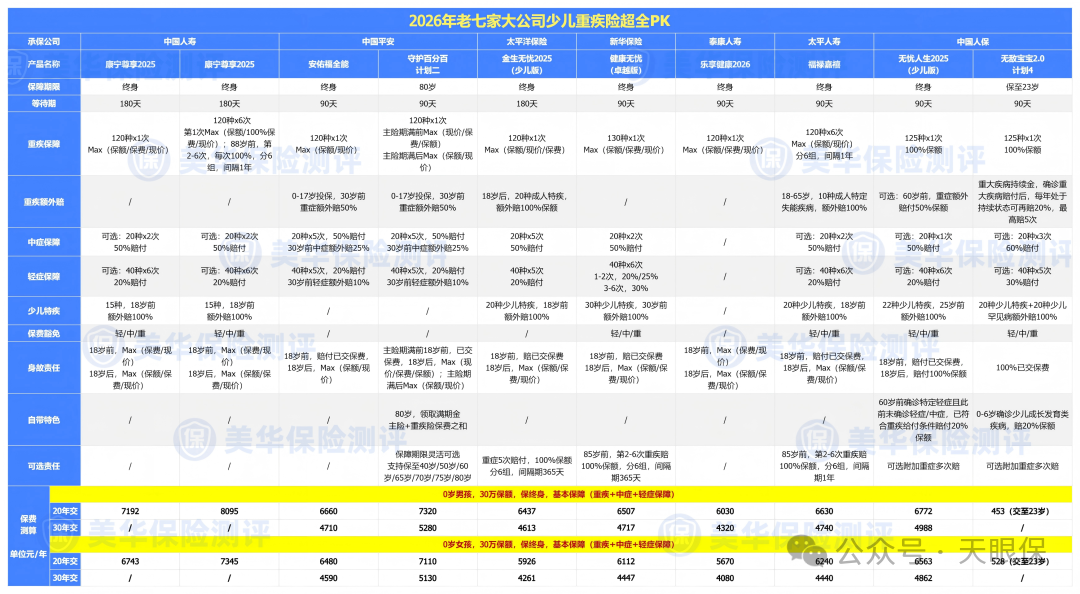

老牌大公司的诚意之作——王炸重疾

①大公司背书,服务网络完善

②保障责任超级优秀

-

重疾赔付翻倍: 买50万,赔100万(额外送100%)。 -

轻中症也加码: 中症多赔60%,轻症多赔30%。 相当于你花一份钱,在60岁前免费获得了一份顶配的定期重疾险,完美覆盖房贷期和孩子成长期。

-

18岁前: 针对白血病等20种少儿特疾,额外赔100%。 -

18岁后: 自动切换为严重冠心病等20种成人特疾,依然额外赔100%。 无论孩子是5岁还是35岁,遇到高发大病,保额永远是双倍的。

-

门槛低: 癌症复发/转移,间隔期仅需365天(很多老产品要3年)。 -

持续赔: 按40%/50%/30%的比例分次赔付。 只要还在治疗(含持续、复发、转移),保险公司就接着打钱,保证长期治疗不差钱。

-

预算有限: 可以不选身故赔保额,只赔保费,价格更低,把钱花在刀刃上。 -

家庭支柱: 可以选择赔保额,留爱不留债。 -

注意: 重疾、身故、全残三者赔付其一(这也是大公司喜欢选择强制附加身故责任的最主要的原因)。

③产品形态灵活,按需定制

-

可选纯重疾(不捆绑轻中症) -

可选保20年/30年或终身 -

可选是否附加轻中症、疾病关爱金、癌症二次赔等

④投保条件宽松,非标体友好

-

等待期仅90天:比同类产品少一半空窗期,更早获得全面保障 -

职业范围广:1-6类全包容,建筑工人、货运司机、警察、消防员等高危职业都能正常投保 -

健康告知人性化:不问近1年内体检异常,血脂稍高、轻度脂肪肝等小问题可标体承保;1级高血压可直接投保;甲状腺/乳腺结节等符合条件可正常投保

⑤价格绝对的有优势

-

三甲医生视频问诊:首年可享 6 次,日常健康咨询无需跑医院 -

一站式重疾专案服务:从诊断到康复全流程覆盖,含专家门诊预约、专业陪诊、二次诊疗等 -

重疾三甲病房手术安排:可指定专家,解决看病难、手术排期久的问题 -

异地就医协助、康复指导等:全方位保障就医体验,让患者专注治疗

孩子保险配置建议与注意事项

-

保额优先原则

-

期限选择策略

-

预算有限:选定期(保20-30年),0岁宝宝50万保额年交800-1000元,覆盖儿童和青少年高发期 -

预算充足:选终身,锁定长期保障,避免孩子未来因健康状况变化无法投保 -

折中方案:定期+终身组合,比如20万终身+30万定期,既有基础保障又控制预算

-

必选vs可选责任

-

必选责任:重疾+轻中症+少儿特疾+保费豁免,这是基础保障的底线 -

可选责任:重疾多次赔、疾病关爱金、癌症二次赔,根据预算按需选择 -

不建议:在预算有限时强行附加身故责任,会大幅增加保费压力

-

投保时机

-

健康告知的重要性

-

如实告知:逐条核对,不要隐瞒 -

保留凭证:体检报告、病历等资料妥善保存 -

善用核保:身体有异常不要硬投,可以通过智能核保或人工核保争取更好结果

写在最后

-

大黄蜂16号旗舰版:用行业最低的价格,提供行业顶尖的少儿特疾保障,是性价比之王

-

青云卫6号:用央企背书和保障延续性,让家长放心,让保障更持久 -

王炸重疾:用老牌公司的品牌优势和宽松的投保条件,服务更多家庭

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!