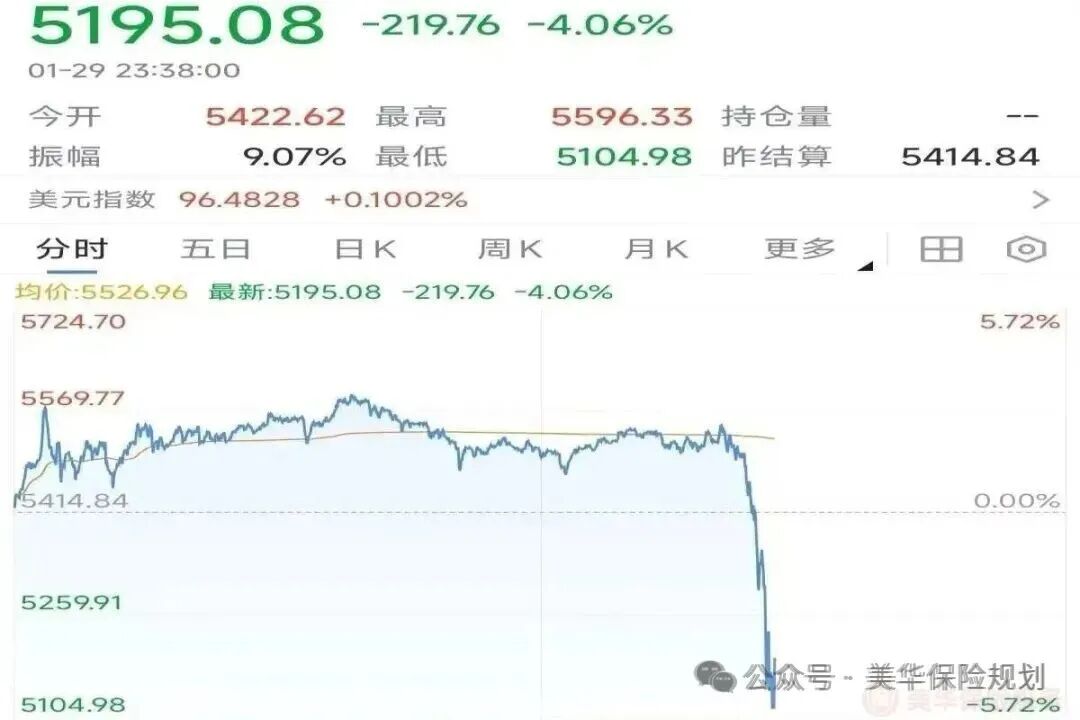

最近黄金可谓是坐上过山车,有人说买黄金就赢了!看看前几天的涨幅就明白黄金不是咱能把握住的。 黄金确实是好东西,但它救不了你的养老焦虑;它是避险资产,不是提款机。 如果想要求稳,不二之选必定是年金险。年金险顾名思义就是一类固定领取的保险,无论是快返年金也好还是养老年金也好,最关键的就是稳定和安全。 但问题随之而来,面对市面上琳琅满目的年金产

最近黄金可谓是坐上过山车,有人说买黄金就赢了!看看前几天的涨幅就明白黄金不是咱能把握住的。

黄金确实是好东西,但它救不了你的养老焦虑;它是避险资产,不是提款机。

如果想要求稳,不二之选必定是年金险。年金险顾名思义就是一类固定领取的保险,无论是快返年金也好还是养老年金也好,最关键的就是稳定和安全。

但问题随之而来,面对市面上琳琅满目的年金产品,许多人都会陷入选择困境:

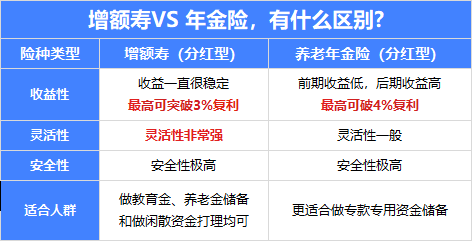

是选择能快速见回头钱的“快返年金”,还是选择为长远养老做储备的“养老年金”?这两种产品看似同源,实则规划逻辑和适用人群大不相同。

很多人买错保险,不是因为产品不好,而是“药不对症”。

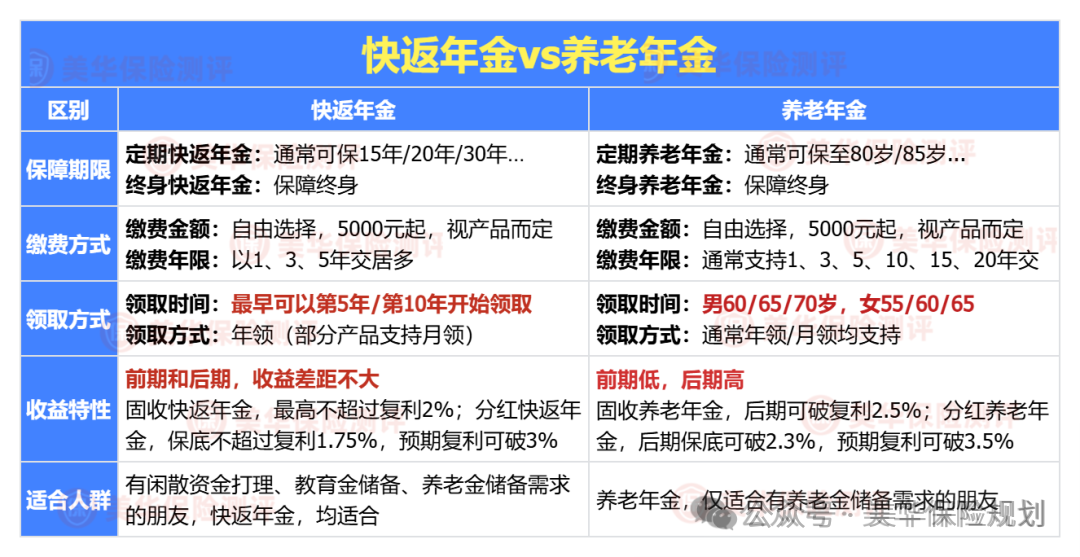

在开始推荐产品前,我必须先帮大家厘清两个概念:养老年金和快返年金。

为了让大家一目了然,我将两者的关键区别整理成了下方的对比图表:

如果觉得表格信息量太大,我们不妨用一个更生活化的比喻来理解它们的本质:

简单来说,买年金就像“养鸡”,但养的“鸡”不同,未来的收获方式也完全不同。

它的逻辑是“细水长流”:您现在定期喂它(缴纳保费),把它养大。等到约定的退休年龄(比如60岁),它就开始为您持续不断地下蛋(按年/月给付养老金)。

这只鸡最大的特点是,只要您活着,它就能一直下蛋,为您提供一份终身不断的现金流。

所以,它最适合追求极致安全感和确定性,尤其适合有长寿家族史、担忧年老后坐吃山空,或希望强制储蓄专款专用的人群。

它的逻辑是“灵活变现”:您把它喂养大后,不需要等很久,在合同生效后的第5或10年就能开始根据需求,定期“割肉”或一次性“卖掉”(通过减保或退保取现)。

它的优势是资金回笼快、使用灵活,但肉(现金价值/总收益)的总量是固定的,取完即止。

所以,它最适合未来几年有明确大额支出计划(如子女教育、婚嫁),或希望拥有一笔既能稳健增值、又能随时动用的安全资金池的朋友。

综上,核心问题不是哪个产品更好,而是您更需要什么:是一份“活到老、领到老”的终身收入保障,还是一个“可规划、可调用”的长期储蓄罐?

理解了这个根本区别,我们再来看看,在当前市场上,分别有哪些产品是这两大类别中的佼佼者。

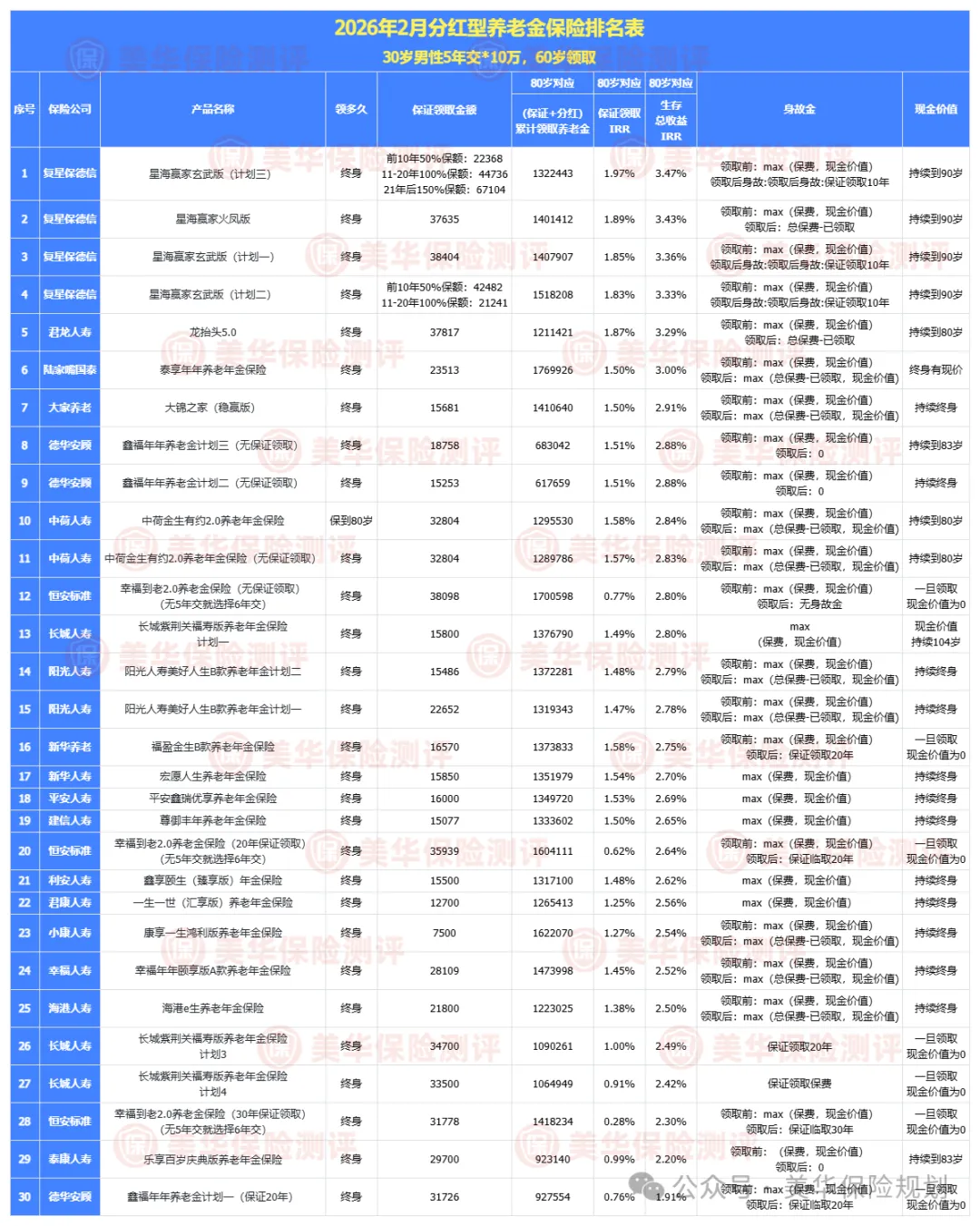

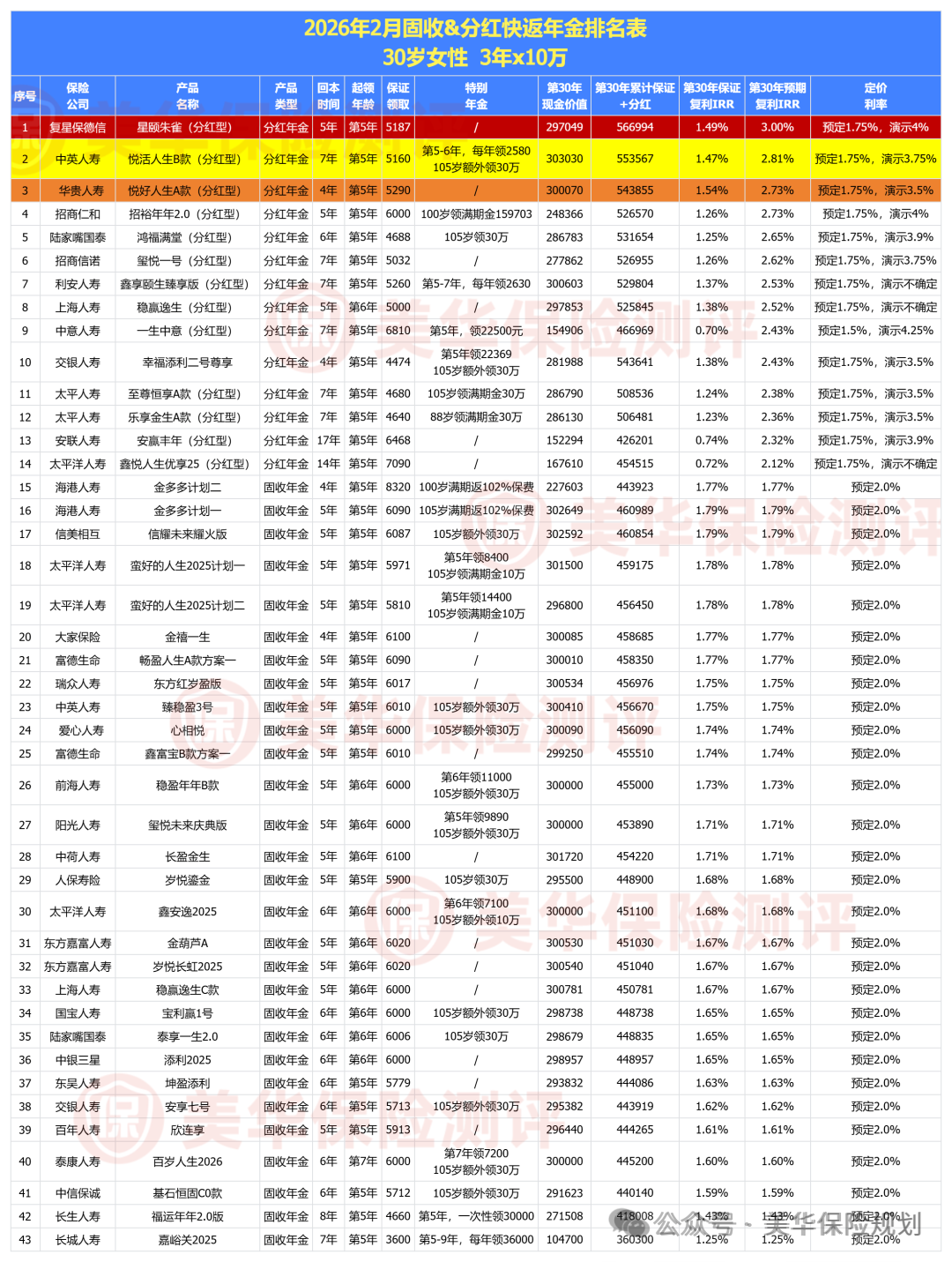

下面我们以30岁男性,年交10万,交5年,60岁领取为例,将众多分红年金险的对比排名分别列举如下:

如果你是奔着养老去的,核心指标就两个:领得多、公司稳。 在2026年的筛选标准下,这2款产品依然是王者。

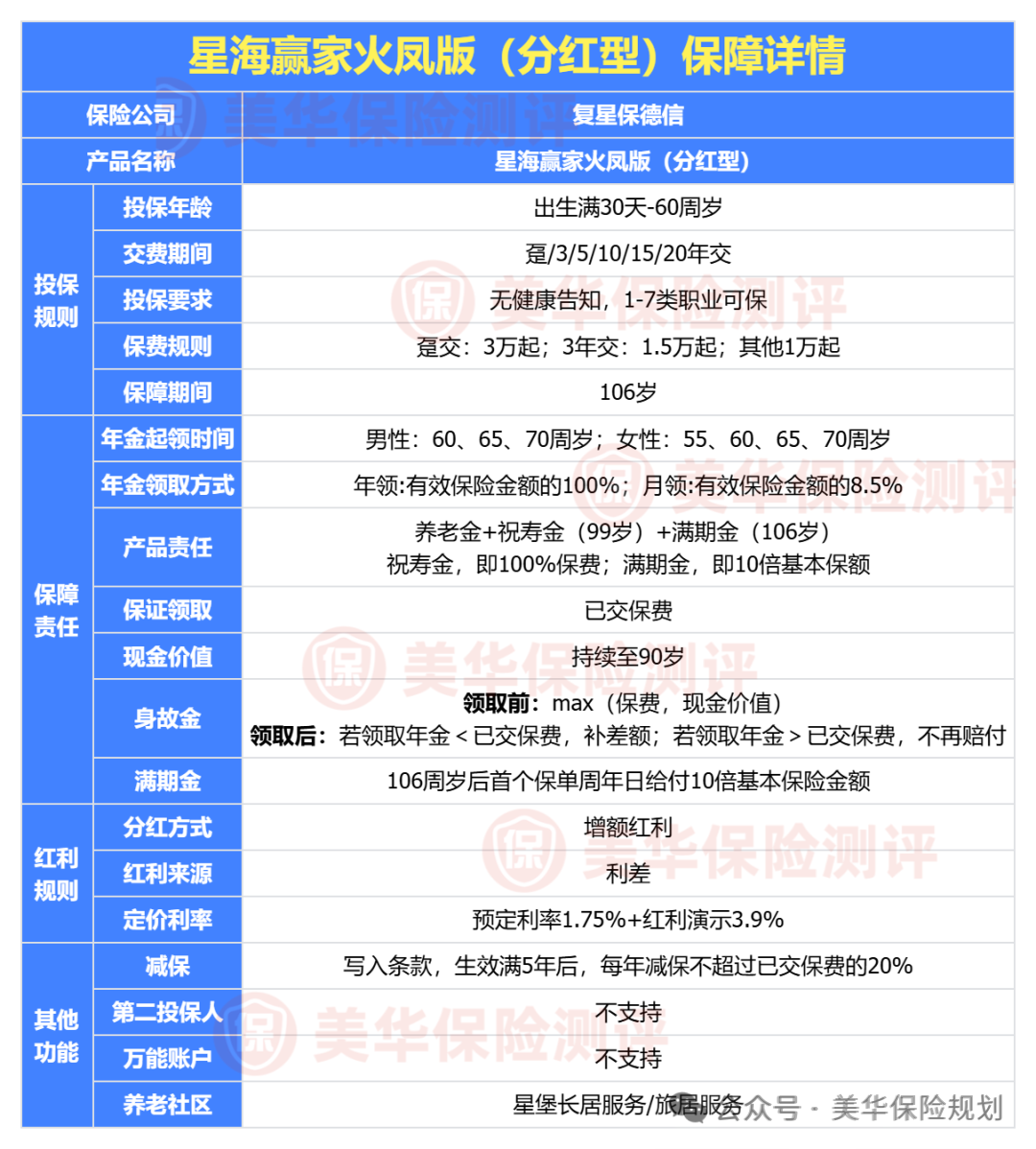

1、复星保德信星海赢家火凤版

如果你是典型的“收益党”,看重未来的每一分钱,这款产品就是目前的“收益断层式领先”者。

以30岁男性,年交10万,交3年为例,到了90岁时,如果加上预期的分红,它的生存总收益(IRR)能达到惊人的3.79%;

哪怕最极端的情况,几十年一分钱分红都没有,它的保底收益也比市面上绝大多数固收产品要高。 而且,它还自带“祝寿金”和“满期金”,活到99岁退回保费,活到106岁给10倍保额。

中方股东是复星集团,主要涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企;外方股东是美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业;可以说是强强联合。

在增值服务方面,复星保德信除了提供常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,在满足一定保费规模后,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

适合人群:追求极致收益,身体健康,对未来生活品质有高要求的朋友。

2、恒安标准幸福到老2.0

这款产品的设计着眼于长期,其收益随着时间推移具有增长潜力。

以40岁男性一次性交纳50万元为例,从60岁开始,每年保证领取的养老金为29,690元。在分红实现率达到100%的预期下,领取金额会随年龄递增,例如70岁时预计可领53,416元,至90岁时预计可达77,778元。

这种设计使得资金的时间价值得以发挥,长期复利效应下,预期内部收益率(IRR)在90岁时可达3.80%。需要说明的是,分红收益基于保险公司的经营状况,并非保证给付。

该产品的吸引力很大程度上源于恒安标准人寿过往较为稳健的分红实现记录。

在监管趋严的行业背景下,该公司2024年的平均红利实现率仍保持在97.25%,这反映了公司较强的分红意愿和能力。其2024年财务投资收益率达到6.14%,也为实现分红提供了基础。

一款分红险的长期表现与保险公司自身实力密切相关。恒安标准人寿由天津泰达国际控股和英国安本集团各出资50%组建,其风险综合评级曾连续多个季度获得最高的AAA评级,这体现了其在偿付能力、公司治理等方面的稳健性。

总的来看,这款产品适合寻求长期、稳定养老现金流,并且对恒安标准人寿的分红能力有信心的消费者。

特别需要注意的是,一旦开始领取养老金,保单的现金价值会降为零。这意味着领取后无法通过退保拿回资金,但也从另一个角度确保了养老金的专款专用,提供了另一种形式的安全感

同样以30岁女性,年交10万,将众多快返年金的3年交收益对比如下:

如果你觉得自己还年轻,不想把钱锁死到60岁,或者想给孩子存笔教育金,快返年金是更好的选择。

经过综合对比,下面我将综合表现较好的两款产品来进行详细说明:

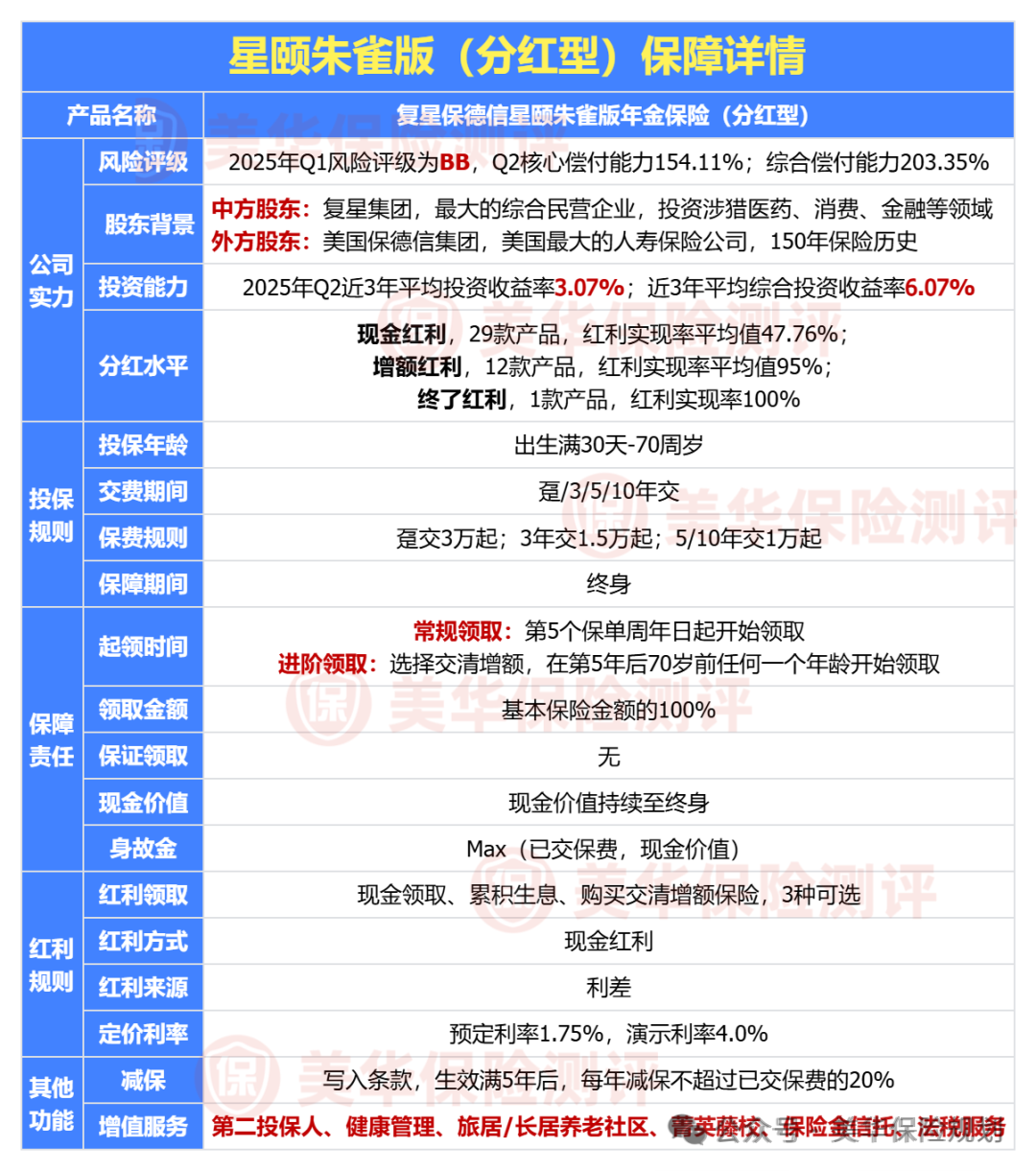

1、复星保德信星颐朱雀版

产品提供“保证收益+浮动分红”的双轨模式。保证收益写入合同,提供稳定性;浮动分红则有机会分享保险公司的经营成果,具备提升整体收益的潜力。您可以根据资金用途,灵活选择适合的收益实现方式:

-

若希望创造稳定现金流:可选择“常规领取”,保单第5年起即可每年领取一笔确定年金,加上预期分红,年度总领取额有望达到总保费的3.3%左右,且保单的现金价值通常能覆盖已交保费,资金使用灵活。

-

若侧重长期养老储备:可选择“交清增额”方式,将年金和红利转换为新增保额进行复利增值。通过延迟领取(最晚可至70岁),可以使未来每年的领取金额显著提高,有效提升长期收益水平。

产品的承保公司复星保德信人寿,由复星集团与拥有超过150年历史的美国保德信金融集团共同持股。公司近年的综合投资收益率表现良好,为其分红险产品的分红实现能力提供了基础。

总保费达到一定标准(如50万、100万、150万等不同阶梯),可以对接复星旗下高端养老社区“星堡”的入住权益,以及就医指导、VIP医疗服务等健康管理资源。此外,产品投保年龄范围广(30天-70周岁),通常无需健康告知,对多数人群比较友好。

保单的现金价值增长较快,例如在趸交情况下,保单第5年的现金价值就有望超过已交保费。这意味着早期资金的安全性较高。长期来看,现金价值也会持续增长,即使选择早期开始领取,账户内通常也会保留一定的现金价值

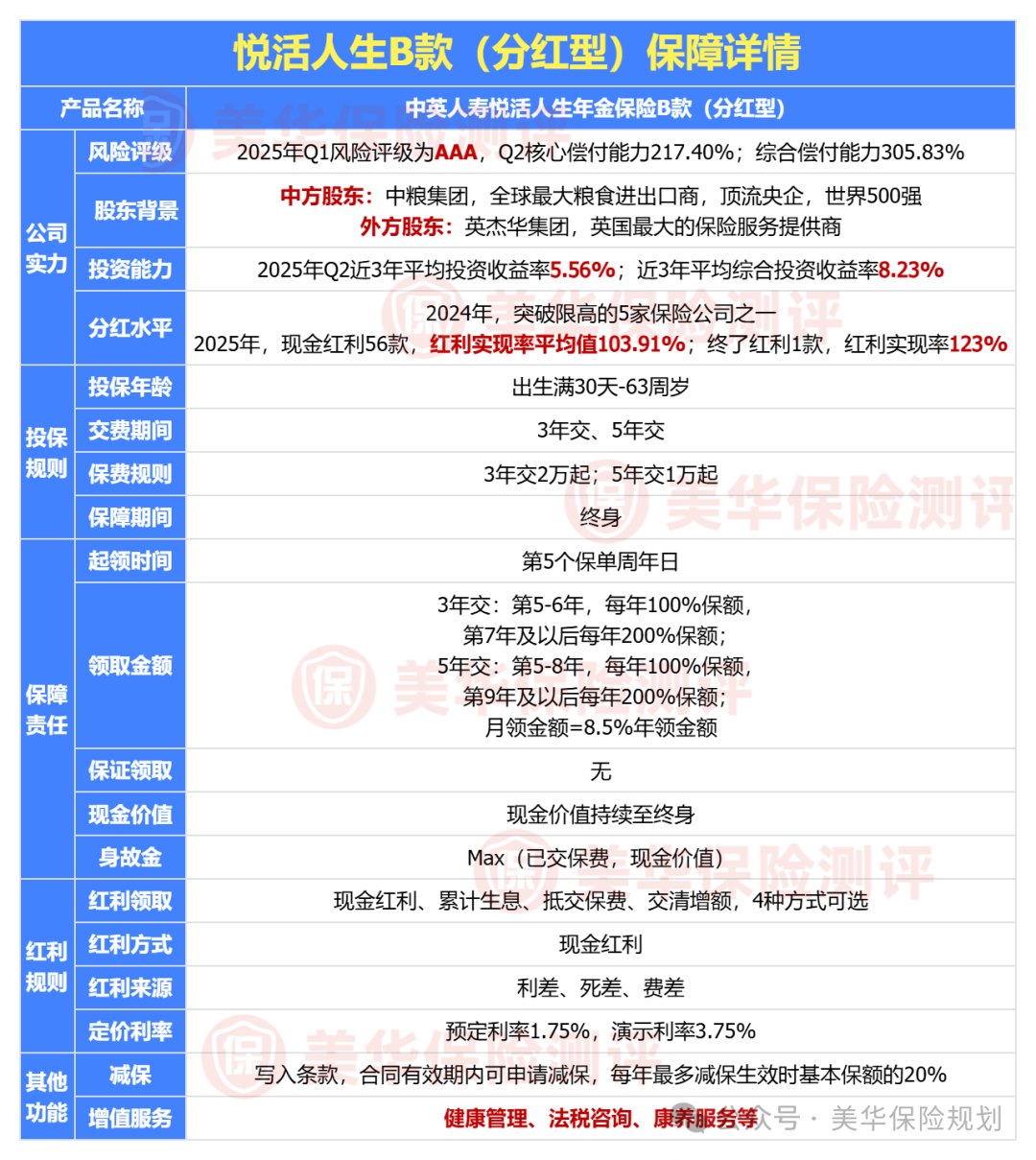

2、中英人寿悦活人生B款

中英人寿的投资实力是其最大亮点,近三年的平均综合投资收益率达到8.50%,财务投资收益率达5.56%,这两个指标在行业内均稳居前三位。

如此强劲的投资盈利能力,是保险公司能够向客户派发可观分红的根本保障。

分红险的吸引力关键在于“承诺”能否兑现。中英人寿在分红实现率方面表现突出:

-

持续优秀:在监管环境相对宽松的时期,其产品分红实现率普遍超过100%。

-

逆势领先:即使在2024年行业受“限高令”影响下,中英人寿是少数几家能突破限制的公司之一,平均分红实现率仍保持在一定水平。

-

再创新高:2025年,其披露的平均分红实现率约为103%,这意味着客户实际获得的分红收益普遍达到了演示水平,折算后的长期年化收益多在3.5%附近,显示出公司的诚信与实力。

以30岁女性,每年存10万,一共存3年为例,虽然第7年才回本,但回本时,预期复利IRR就已经达到了1.93%;第20年,预期复利IRR就达到了2.69%。

又到一年年底,年终奖和积蓄,是您辛苦一年的成果,更是未来生活的种子。

在低利率时代,选择年金险的核心,并非单纯追逐“最高收益”,而是让每一分钱精准匹配未来的用途;

正如管理大师彼得·德鲁克所言:“战略不是研究未来做什么,而是研究今天做什么才有未来。”您的养老规划,正是一项重要的战略决策;

微信客服

微信客服