微信客服

微信客服

劝你不要买重疾险!揭露内幕!(重疾险避坑+科普)

重疾险是最坑的保险,这是经常听到的对于重疾险的评价

这些人肯定买过重疾,十有八九第一次还被人坑了

今天就跟大家好好聊聊重疾险

咱就是有钱也不能做冤种不是?

就像剥洋葱一样一层层刨出它的坑有哪些,让大家做到心中有数

文章内容如下:

一:避开这两种坑人的重疾险

二:重疾险怎么买才不会被坑?

三、对于重疾险常见疑问解答?

一、避开这两种坑人的重疾险

买过重疾,大部分人应该踩过“终身寿险作主险,重疾险作附加险”的捆绑型重疾险;要么是踩了“有病赔钱,没病返本”的返还型重疾险的坑。这两种坑肯定90%的人都踩过。

所以后面一听说重疾就觉得骗人,我们就来看看这两种坑人保险的真面目。

1

“生病能赔,身故也能赔”的捆绑型重疾险

买过重疾的,大家翻找自己的保单看一下,是不是主险是终身寿险、附加险是重疾险,是不是允诺,交够一定期限,可以进行返还?

保险公司又不是慈善机构,还想占保险公司便宜,门都没有的。

如图,表面两者都能赔,但是保额是共用的。

终身寿险保额31w,重疾保额30w,大家肯定这个组合的意思是得大病了赔30w,然后寿终正寝了再赔30w对吗?

不对,实际上身故只赔付1w,看似交两份钱,实则保障只有一份。

另外,这类产品要想返钱,只有这两种情况:

① 退保,拿回现金价值

前期退保肯定有损失,缴费几万块,退回来估计只有几千。

想要全部拿回来,只能等到现金价值>已交保费的时候,也就是交完保费后的第7~10年;不过如果考虑到通货膨胀的话,那还是存在损失。

②身故以后,保险公司把保额赔给你的家人

要是觉得交完保费就能返钱,别那么单纯。

2

“有病赔钱,没病返本”的两全保险

两全保险,又称生死两全险,是指被保险人在保险合同约定的保险期间身故,或者在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。

出事了赔钱,没出事还能返钱,好像白嫖了保障。

营销手段是不错,但是完全不顾客户需求,就是利用人性“不想亏损,想占便宜”的弱点,把人们耍的团团转。

我们来分析下(注意,这里是第一个坑):

能不能拿到返还的钱又涉及两种情况:

1,两全到期前发生重疾理赔了,钱就不返给你了;

2,到期之前没有发生重疾理赔情况,才能把钱返给你。

下面再讲讲第二坑:

保险公司拿着你的钱去投资,几十年后再钱返给你,但是,听着好像是存钱,但是,利率多少你探究了吗?

你以为你拿到返还的钱就是占了大便宜

晗萌要告诉你真相是:两全险的利率非常低,你还需要多加好几万的保费。

现在的10w和十年后的10w相比,钱早就贬值了。

如果单纯要为了返还这项保障,还不如存进靠谱的理财渠道,十年后的收益那到底收益只会比10w更多。

我主打一个能劝一个是一个,不能让保险公司割到大家的韭菜。

二、重疾险怎么买才不会被坑?

大家听了上面的分析,可不要觉得重疾就都是坑,都是骗人的,以后再不信任重疾险了,大家不能这么想。

重疾险的作用是独特的,它是在我们患上合同约定的重大疾病后,给我们赔偿一大笔钱,是对我们收入损失的补偿。帮助我们分散经济风险。买对才是王道。

下面我就教大家如何挑选重疾险,避免踩坑。

1

要看高发病种是否齐全

不要在意这个产品包含的病种有多少,一定要在意它包不包含高发病种。

重疾包含病种有的产品达到120种,一样样挑选,那太费劲了简直。

(1)国家规定的28种法定重疾

所以看他是否含有《银保监》规定的28种重疾,这28种,就占保险理赔率的95%。

这四项标准是统一规范的,任何保险公司都是统一定义的。

(2)12种高发轻/中症

国家对于高发轻中症规定了 3 种(看图)

好多产品容易缺失“慢性肾功能衰竭、慢性阻塞性肺病”,两项疾病,所以在购买的时候要格外留意。

(3)15种儿童高发重疾

在给孩子买重疾险时,要特别看看这 15 种高发疾病是否包含:

孩子的高发疾病一般是白血病、重症手足口病等,会针对特疾有额外赔付。

2

可选保障责任有哪些

对我们大多普通人来说,买重疾险时,其实选择基础保障:重疾+中症+轻症,就够了,看大家预算和需要选择附加~

虽然不是核心保障内容,但也属于对比重疾很重要的一环。

身故/全残:

字面意思,加上身故责任,在没有生病的前提下,无论是因为疾病

还是意外导致身故,都能赔付基本保额。

恶性肿瘤/心脑血管疾病多次赔付:

对于同种病种,重疾险一般只赔一次保单就结束了,但如果附加上这项责任,癌症、心脑血管这些容易复发和转移的疾病可以多次赔付,非常实用。

如果家族中有既往病史,还是建议附加。

投保人/被保人豁免:

绝大多数的重疾险都自带被保人豁免(被保人出险,保费不必再交,合同继续有效)。

现在不少重疾险,支持额外附加投保人豁免。特别是给孩子投保时,加上投保人豁免是非常有必要的,一旦父母不幸先出险,后期保费也不必再交,保障持续有效。

3

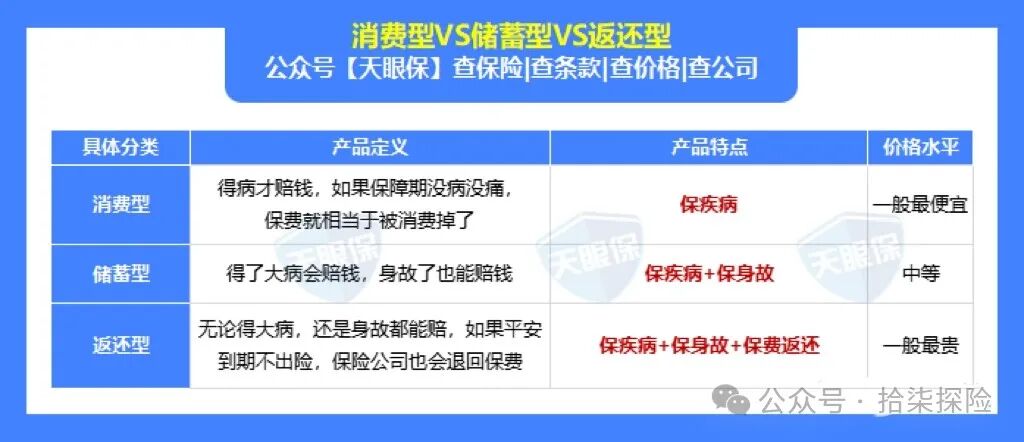

还要选对重疾险的分类

重疾险大致分为三类:“消费型重疾、储蓄型重疾、返还型重疾”。

-

消费型重疾险:

①含身故责任但不保终身(例如保障至70周岁)

②保障终身但不含身故责任

交出去的保费仿佛“消费掉了”,因此称“消费型”,价格便宜适合多数人购买。

-

储蓄型重疾险:

①包含身故责任

②保障期限终身

由于人固有一死,即使不罹患重疾,通过身故也能赔出,缴纳的保费也不会浪费掉,就好像把保费“暂存”在了保险公司一样,因此称之为“储蓄型”。

但是很多时候只赔付其中一项。花两项的钱,只赔付其中一项,不划算。

-

返还型重疾险:

疾病、身故都能保,保单到期没有出险,可以返还一笔生存保险金,但要注意,对于重疾和身故这两项责任,保险公司很多时候只赔付其中一项。

上文提到,返还型保险属于坑人的一类型保险,不建议大家购买。

建议大家选择消费型的重疾险,毕竟重疾险是作为一个收入损失险,花最少的钱把保额做到最高才是最主要的,花更少的钱获得同样的保障。

4

最后看自己能不能购买

不要无脑购买,听人说这个好,就盲目下单。

有的险种会受健康方面的限制或者职业限制,买不对买了你也赔不了。

(1)健康告知——无健康体检异常

带病投保的话,保险公司可赔不起。

比如问的比较细的:

-

近1年内是否存在检查异常,如血常规异常、肝功能异常、肾功能异常等。

-

近2年内是否因疾病连续住院或手术治疗 7 天及1以上,或因慢性病长期服药 30 天以上。

对于健康告知,有个原则是“有问必答,不问不答”,大家如实告知,健康告知是需要以历史体检报告、医院就诊记录、医保卡记录等为准的。

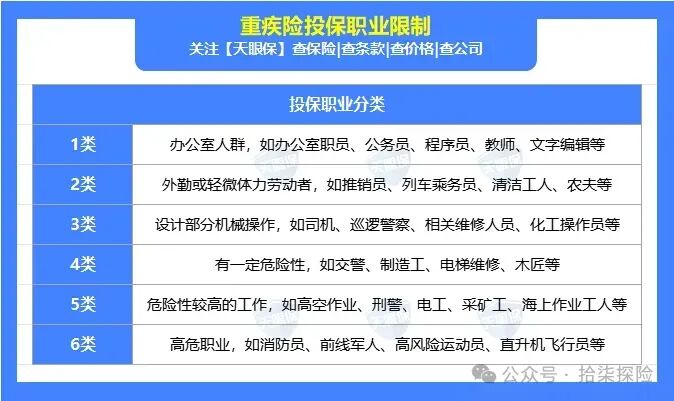

(2) 职业限制——符不符合公司的职业要求

对于普通人来说,发生残疾的概率都是一样的,但对于那些爬高压电塔、煤矿开采的工人来说,他们发生意外,导致瘫痪等重疾的概率,就比普通人大很多,所以有些产品,会设置职业限制,如果是高危职业,就买不了。

上图总结了一些重疾可以承保的职业,大家看自己属于哪一类职业。

三、对于重疾险常见疑问解答?

大家购买重疾的时候一定会有一些疑虑,我买了百外医疗了,都是报销疾病的,也能保大病,为什么还要在多花钱买重疾?毕竟百万医疗才几百块。

还有的会问,买大公司相对于是不是更靠谱,小公司不安全倒闭了,我的保单咋办?

下面,我就为大家解决这些问题。

1

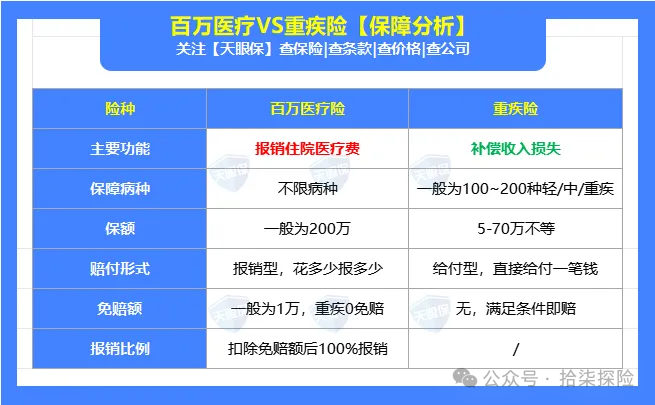

有了百万医疗险还要买重疾险吗?

大家看图,我给大家总结一下:

-

保障功能不同:

百万医疗险主要用于报销生病或意外产生的住院医疗费,医保报销完剩下的钱,在扣除免赔额后一般可以 100% 报销。

而重疾险会在患了合同约定的疾病后一次性赔付一笔钱,不限制用途。

另外重疾险还能补偿百万医疗险无法报销的费用,比如康复疗养费、营养费等。

-

保障期限不同

百万医疗险是交一年保一年,有些产品有保证续保。但本质还是短期险,以后产品停售或者赔付后,不一定能保证还能买到。

而重疾险有定期和终身,可以根据自己的需求和预算来选择,只要在保障期内发生约定的保险事故就能理赔。

可以看出,二者的保障并不冲突,且相互补充,完全不同类型的两种保险。

组合配置医疗险和重疾险,发挥1+1>2的效果。既能享受百万医疗险实报实销的温暖,又能拥有重疾险一次给付的安全感。

2

选大公司还是小公司?

其实无论大公司还是小公司,能不能赔都是看保险合同怎么约定,只要符合情况,就一定会赔。

大公司的产品更贵,主要是因为运营成本高。相对小公司,大公司规模大、旗下网点多、每年还花很多钱广告宣传,因此部分产品定价高。

再加上小公司为了抢占市场份额,会选择让利给消费者,薄利多销,进一步拉开了价格差距。

有的人是怕保险公司倒闭,担心倒闭后,保单问题。

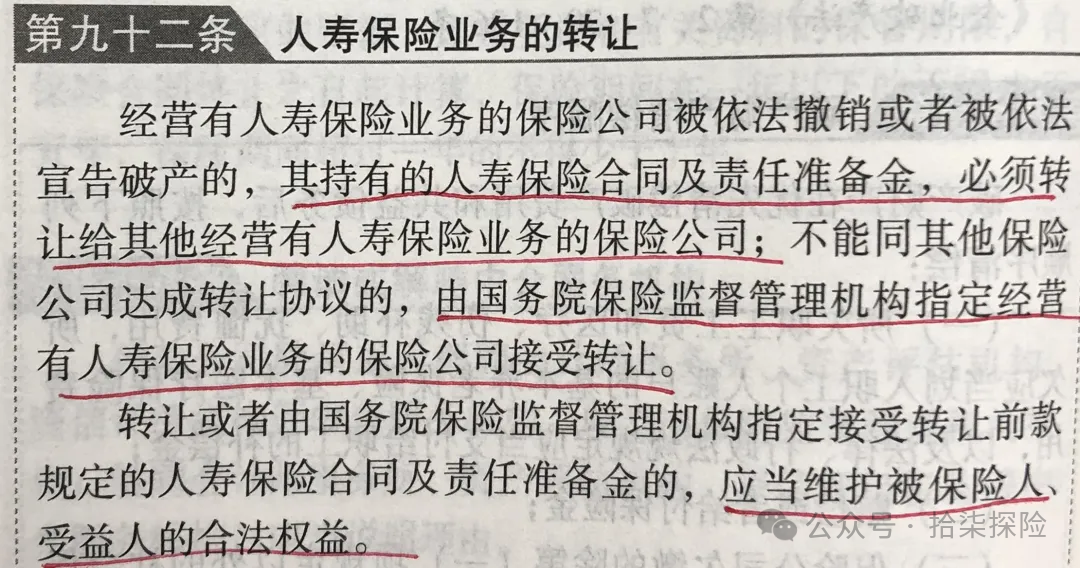

《保险法》有规定,经营有人寿业务的保险公司被依法撤销或者依法宣告破产的,其业务会转让给其它经营有人寿业务的保险公司,消费者的权益不会受到影响。如果真的走到这一步,国家会为我们兜底。

所以,小公司并没有我们想象的那么脆弱。还是看产品本身。

四、总结

说了这么多,其实所谓的坑,只是你对重疾险不够了解而已。

重疾险好不好赔,还要看是否如实的做好了健康告知、以及你选购的重疾险的保障内容。

如果以上条件都符合,还是不能赔,有经纪人协助你理赔

当然如果你找对了人买保险,做好了健告,条款讲解明白,是不会出现这种不合理的拒赔的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!