微信客服

微信客服

别让买错耽误规划!增额寿、养老年金、快返年金,一篇说清怎么选

想存一笔钱,为孩子五年后的教育用,却选了回本速度很慢的增额寿;

想为自己准备一份与生命等长的养老金,却买了返钱很少的快返年金;

明明需要中期能灵活取用的资金,却锁进前期现价很低的养老年金,急用钱时进退两难……

在我从事保险行业的9年里,选错产品类别的客户比比皆是;

增额寿、养老年金、快返年金,它们虽同属储蓄型保险,却在领取时间、资金流动性和适用目标上有根本差异。

选错的直接结果,就是钱在错误的时间出现在错误的形态里:该领的时候领不到,该用的时候动不了,最终耽误原本的教育、养老或创业计划。

很多人以为“产品收益”就等于适合自己的规划,却忽略了最重要的一点——保险的价值不只是收益高低,更是能否在你最需要的时间和方式上兑现。

今天我们就一文讲清三者的区别和选择逻辑,帮你避开“买错耽误规划”的坑。

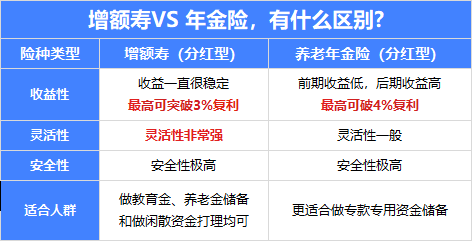

增额终身寿险、养老年金险、快返年金险三者都是很常见的“存钱+增值”工具;

它们的共同点是可以让资金在较长时间里稳健增长,并且收益写进合同,安全性高。

但本质上,它们的设计目的、领取方式和适用场景各不相同

一、三类产品概念详解

01

增额终身寿险

增额终身寿险,是一种保额会按照合同约定逐年递增的终身寿险。随着保额增加,保单的现金价值(账户余额)也会同步增长,并且保障终身有效。

我们以市面上第一梯队产品,30岁男性,年交5万为例:

核心特征:

-

保额与现金价值递增:时间越长,账户里的钱越多。

-

灵活减保:在需要时可以通过“减保”取出部分现金价值,满足中期用钱需求。

-

终身保障:不仅有储蓄功能,还带有身故保障,适合做资产传承。

我们可以将它理解为一个会“长大”的资金账户,时间越久里面的钱越多,你既可以长期放着让它复利增值,也可以在约定的时间部分拿出来用,同时身后还能把剩余的钱留给指定的人。

02

养老年金险

养老年金险,是一种在约定年龄(通常是退休后)开始,按年或按月向被保险人支付养老金的保险,只要被保险人生存,就可以一直领下去。

我们以市面上第一梯队产品,30岁女性,年交5万为例:

核心特征:

-

领取时间固定:一般从 55 / 60 / 65 岁等约定年龄开始发钱。

-

与生命等长:活多久领多久,解决“人还在、钱没了”的长寿风险。

-

强制储蓄:前期投入,退休后才能领取,适合专款专用的养老规划。

相当于给自己建一座“退休工资工厂”,到了退休年龄它就按时开工,每月/每年给你发薪水,只要你在世,就不会断供,让老年生活有稳定现金流。

03

快返年金险

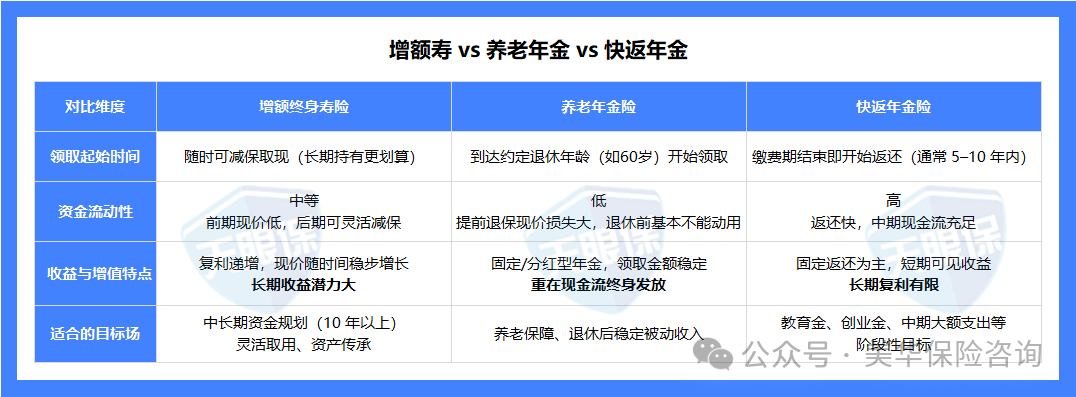

快返年金险,是缴费期结束后很快开始返还资金的年金险,返还频率可以是每年、每半年或每季度,返还期相对较短。

我们以市面上第一梯队产品,30岁女性,年交5万为例:

核心特征:

-

返还快:缴费完成后短时间内就开始返钱,不像养老年金要等到退休。

-

中期现金流:适合在几年到十几年间需要定期拿到资金的情况。

-

收益形态固定:多数产品按固定金额返还,部分带分红,但长期复利增长能力有限。

我们可以把它当做一个提前发工资的储蓄计划,几年后就开始每年给你发一笔钱,可以用来支持孩子教育、创业或其他中期目标,也可以直接当做大额存单替代品;

但到了更远的未来,它的替代力不如增额寿或养老年金。

【总结】

长期增值+灵活取用 → 增额寿;

退休后稳定现金流 → 养老年金;

短期就有返还 → 快返年金。

可能有很多朋友会问,买哪个能利益最大化?

对比之后,前15年,增额寿和快返年金差不多;第15年后,增额寿滚动的价值显现,利益更好;第51年后,随着养老年金的领取,实现利益反超。

但我想说的是,理财不只是理财,更是理生活;

抛开需求谈收益没有意义,把钱变成关键阶段能用的一笔笔钱,才是最重要的;

有钱治病,有钱读书,有钱养老,有钱传承。

钱才能从冷冰冰的数字,变成美好生活的具象化。

认清三类产品的差异,我们就进入下一部分,如何根据自身的时间目标和用钱方式,选出不耽误规划的那一款?

二、怎么选更合适?

怎么选才不会耽误规划?其实很简单,我们只需要认真想想:这笔钱我到底打算什么时候用?用钱的方式是怎样的?

如果时间和方式对不上,就算写在合同里的收益再漂亮,也可能变成“看得见、用不着”的遗憾。

所以,选对的关键,是先回到自己的规划本身。

01

什么时间用?

如果你的目标是五年内就要用,比如孩子的学费、创业的启动资金,或是几年内的阶段性大额支出;

——那么资金的回笼速度很重要,快返年金能在缴费结束后不久就开始返钱,用起来更直接。

但如果这笔钱是给孩子十几年后上大学,或者你自己希望在中长期有一笔可灵活取用的储备;

——那增额寿会更合适,它的现金价值会随着时间慢慢涨高,时间越久越可观,而且中途需要用钱时可以通过减保取出来,不会一下子锁死。

至于退休后的稳定收入;

——那肯定是养老年金的强项,它会在你设定的退休年龄开始,像一份不会断发的“终身工资”,只要你活着,就会一直领下去,把长寿风险变成安心的底气。

02

怎么用?

如果你在持有期间可能会遇到突发开支,需要中途取钱,那么增额寿的灵活性就很有优势;

快返年金虽然也返得早,但返的不多,现金价值又高不了本金多少,也不建议取钱。

而如果你确定这笔钱只是为将来退休做准备,那养老年金的“强制储蓄”特性反而能帮你守住这笔钱,不被中途的花销分散掉。

03

考虑收益与持有时间

增额寿的魅力在于复利增长,时间拉得越长,账户里的钱涨得越明显,但前5年现价较低。

养老年金的重点不在高复利,而在稳定和安全,它给你的不是账面上的高收益,而是退休后每个月雷打不动的收入流。

快返年金则是短期内就能见到返还,适合需要较早缓解资金压力的情况,不过长期来看,它的累积效果通常不如前两者。

04

结合人生阶段责任

三十岁时,我们往往既要为孩子的教育铺路,又要为自己将来的养老打算,还可能面临事业和家庭的各种中期支出,这时增额寿的兼容性强,可以一边增值一边保留灵活取用的空间。

到了四十岁之后,养老目标明确,养老年金就更直接、更安心。

如果正处在创富或育儿的高峰期,中期支出频繁,可以考虑用快返年金来覆盖近期的用钱需求,再用增额寿作为长期的底盘,让不同时期的目标都有合适的工具托底。

简单来说,选保险储蓄工具,就是在让钱在你需要的时间和方式上出现。

闲钱储蓄、中期灵活用、可传承 → 增额寿;

退休稳定领、与生命等长 → 养老年金;

短期返还快、应对阶段性支出 → 快返年金。

先定好自己的目标时间、用钱方式与流动性需求,再去匹配产品的特点,才能避免“该领的时候领不到、该用的时候动不了”的尴尬,不要让一次买错耽误整个规划。

三、写在最后

教育、创业、养老、传承——这些阶段不会因为市场波动而延后,但我们手中的工具如果选错,就可能让机会擦肩而过。

认清三类产品的差异,匹配自己的目标时间与用钱方式,才能真正做到让钱在对的时间、以对的方式出现,把纸面收益变成触手可及的生活底气。

买理财险,不是为了追逐最高的利率,而是为了在需要的时候,不必在生活与金钱之间做艰难取舍。

钱只有变成治病的保障、读书的支持、养老的安稳、传承的心安,才算完成了它最大的使命。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!