微信客服

微信客服

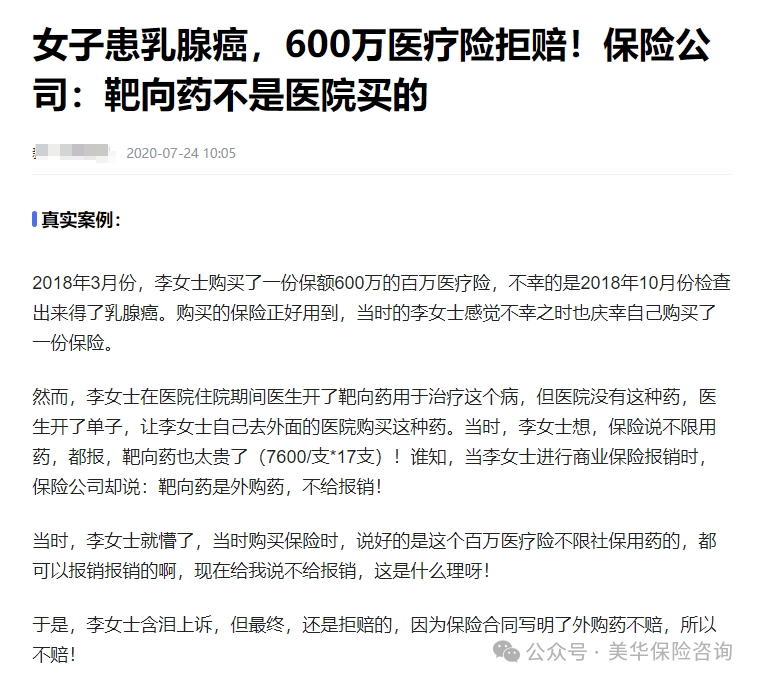

小心!你的百万医疗险,藏了 4 大坑!买错就白花钱了!

当《我不是药神》中那句 “世界上只有一种病,就是穷病” 刺痛无数人心时,我们才惊觉,疾病面前,金钱竟成了生命的度量衡。

而百万医疗险本应是抵御 “穷病” 的坚固盾牌,却因暗藏的诸多陷阱,让不少人在关键时刻失去保障。

看似超高的保额、低廉的保费,吸引着无数人纷纷投保,可一旦真正需要理赔,才发现保单背后藏着层层迷雾。

那些被忽略的免责条款、模糊的理赔标准、暗藏玄机的续保条件,都可能让这份本应救命的保障沦为一纸空文。

今天,就让我们抽丝剥茧,深入了解百万医疗险中的那些 “坑”,为自己和家人的健康筑起真正坚实的防线。

一、百万医疗 4 大坑,踩中一个就白买

坑一、医疗险需要捆绑销售

我看到过这样一个案例:王女士,就想买个百万医疗,不想要重疾险和寿险,但业务员说百万医疗不能单独买,必须要捆绑重疾险和寿险一起买……出于人情关系,没好意思拒绝,就买了,也不敢细问。

本来每年只需要花300块买个医疗险,非要多出3500买个重疾险和寿险。

事实上,任何的险种都是可以单独购买,业务员之所以告诉你,不单卖,是想割你的韭菜,因为一单医疗险才几百块,提成几十块,他们赚不到钱,但是多卖你个重疾和寿险,那就不一样了。

这里很明确的告诉大家,百万医疗险不仅能单独购买,而且高性价比的产品多的一批,价格也超级便宜!

坑二、不保外购药

外购药:是癌症治疗常用的特效药,在癌症治疗中起着非常重要的作用,这种药医院一般没有,需要到院外进行购买,价格昂贵,医保报销不了。

价格可谓是“天价”,比如治疗乳腺癌的“赫赛汀”,一支2万5,治疗下来,外购药花费几十万是一件正常不过的事。

如果你购买的百万医疗险缺少外购药保障,就会像下面这个案例一样,遭到保险公司拒赔:

十几万甚至几十万就都得自己来承担,这是很要命的!然而,翻遍市面上几乎所有的百万医疗,发现至少 70% 的产品都缺失院外购药可报销这个重要的功能。

所以在购买百万医疗之前,仔细查看保险条款中是否包括外购药物的保障,治疗癌症最重要就是靶向药,如果不保外购药,不能购买,不然就踩大坑了。

不希望大家出现花钱买了保险,以为生大病基本不用愁医药费,就可以高枕无忧了,结果等到出事理赔才发现根本赔不到这糟心的事!

坑三、以为买了就一定能赔!

买完医疗险就万事大吉了吗?生病住院就一定能赔?

未必,踩中下面这些坑,百万医疗险照样不赔。

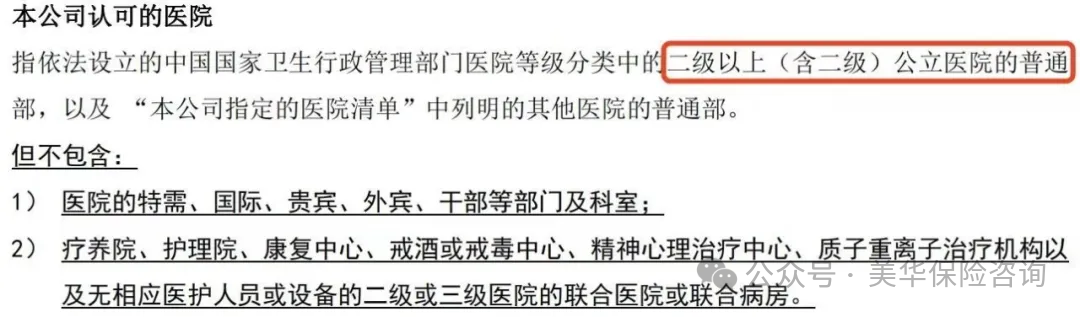

(1)去错医院,不赔

百万医疗险对就诊医院提出了明确的要求,大多数产品规定:就诊需在中国境内(不包括港澳台地区)的二级及以上公立医院的普通部门才能获得报销。

(某百万医疗险条款)

这里有三个关键词:二级及以上、公立医院、普通部。

假如你去了范围外的医院就诊,比如社区医院、镇级医院、私立医院,又或者去了公立医院特需部、国际部、VIP病房、干部病房等,那保险公司是不会赔付的。

所以,去错医院看病是无法申请理赔的,已经明确写在合同中了,并不是保险公司坑我们。

(2)未如实告知,不赔!

许多人在申请出险时被拒赔的主要原因就是不符合健康告知要求。

有些朋友被业务员忽悠,健康告知全填否,出险后也能获得赔偿。然而,实际情况并非如此。

刘先生在投保前就有高血压,并得过脑梗,而这两种病,这款产品的健康告知都有问到,刘先生看到了却没有告知,还签上了自己的名字。经过调查,保险公司发现了这一情况,认为刘先生投保时未如实告知,于是解除合同并拒赔。

医疗险是核保最严格的一个人身险种,常见的高血压、结节以及最近的健康检查异常等情况,在购买保险时都需要如实回答。如果出于侥幸心理隐瞒病情,出险时不予赔付,后果将是不可挽回的。

如果你在买保险时,你的业务员说可以隐瞒疾病投保,千万别信!

说这种话的人,要么不专业,要么不负责……建议赶紧换一个靠谱的业务员。

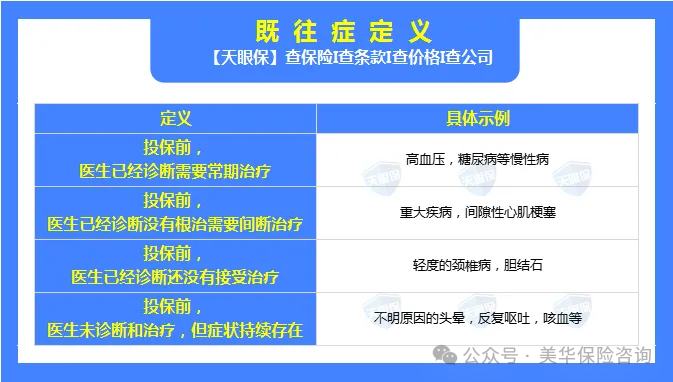

(3)既往症不赔

何为既往症?

意思就是说被保险人在投保之前,已经罹患的疾病,或者有健康方面的异常。

但是,也不是所有疾病都是既往症,比如感冒发烧,肺炎等已经治愈出院的疾病,不会影响理赔。

那既往症的定义是什么呢?不同保险公司的产品对既往症的定义是不一样的,但主要分为以下4种:

举个例子:投保前,医生已有明确诊断,长期治疗未间断。

这是慢性病的常态,比如高血压、糖尿病等,需要一直依靠降压类药物控制血压、控制血糖,不能间断。那么这些治疗费用不能予以报销。

值得注意的是,不止百万医疗险,所有医疗险,既往症都不赔。这是除了没有如实告知之外,医疗险拒赔的最主要原因。

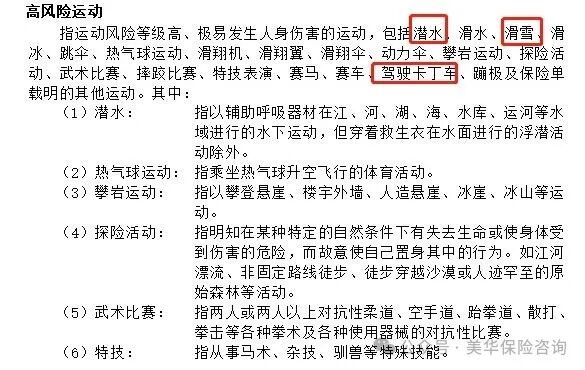

(4)免责条款之内不赔

百万医疗险不是啥都保的,有些我们认为会赔的情况,其实也不赔,比如潜水、攀岩等高风险运动造成的人身伤害;以下是一款百万医疗险的一些免责条款,大家可以看一看:

所以,买保险前一定要了解清楚,哪些是能赔的,哪些是不赔付的,不要花了钱,关键时刻却用不上。

(5)不符合“合理且必要的花费”,拒赔

医疗险在疾病保障范围上,规定只有合理且必要的费用才能报销。

这五个字确定了理赔与拒赔的界限,这个概念一般都会在医疗险合同文本中列出来,表达的意思也大同小异。

什么是合理且必要呢?

治疗手段要合理:

举个例子:有人反复的感冒发烧,导致扁桃体肿大,吃药就可以治疗,但是非要求医生进行扁桃体摘除术,住院三天,花费一万多块,超过免赔额了,但是,治疗手段不合理,保险公司拒赔。

治疗所需药物要合理

举个例子:比如医生原来明明只开了一个疗程的药,结果拿3个疗程的药去报销,这也是超出了要求的。保险公司有权拒赔。

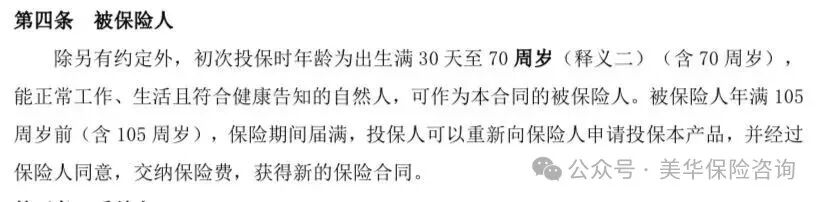

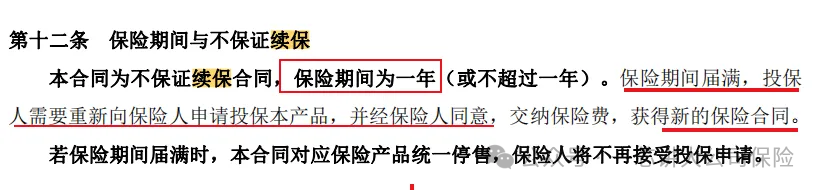

坑四、可以续保105岁≠保证保105岁

先来解释一下什么叫保证续保,保证续保的意思必须是“不管产品是否停售、不管身体状况是否变化、不管是否发生过理赔”,以“事先规定好的费率”无条件续保。

之前遇到一些客户说:保险条款和业务员说,可以这款百万医疗可以续保到80岁,100岁甚至105岁的。

这个条款乍一看之下确实是续保到105岁没问题,但大家要注意了,条款中是写可以续保到80岁,100岁或是105岁但不能断章取义。

这个条款的意思就是如果你想保证续保,必须有如下两个前提条件:

第一、经保险公司同意=保险公司需要审核,一些产品合同上写可以买到105,但是每年需要审核,如果审核不通过,那就续保不了了。

什么情况下审核不通过?年龄大了、出现率可能高了、理赔过了,身体不好了,保险公司觉得赔的多了等等这些原因都可能是

第二:产品还没停售,后面还可以买的情况下,若停售了,就没了。目前市面上最长保证续保的百万医疗险就20年,再长就是业务员销售误导了。

总的来说,我们买百万医疗险一定要重点关注上面几个点,避免买保险和理赔的时候吃大亏。浪费保费是小事,万一出险几十万甚至更多的医疗费只能自己承担。

二、百万医疗 4 大核心挑选原则!

市场上的百万医疗险多达上百款,如果不知道一些挑选技巧,很容易踩了上面列出来的那些坑,要么保障缺斤少两,要么买了就根本赔不了。

所以,为了能让人人都掌握百万医疗险的挑选攻略,我总结了一份科学挑选指南,照着选,你就不会买错:

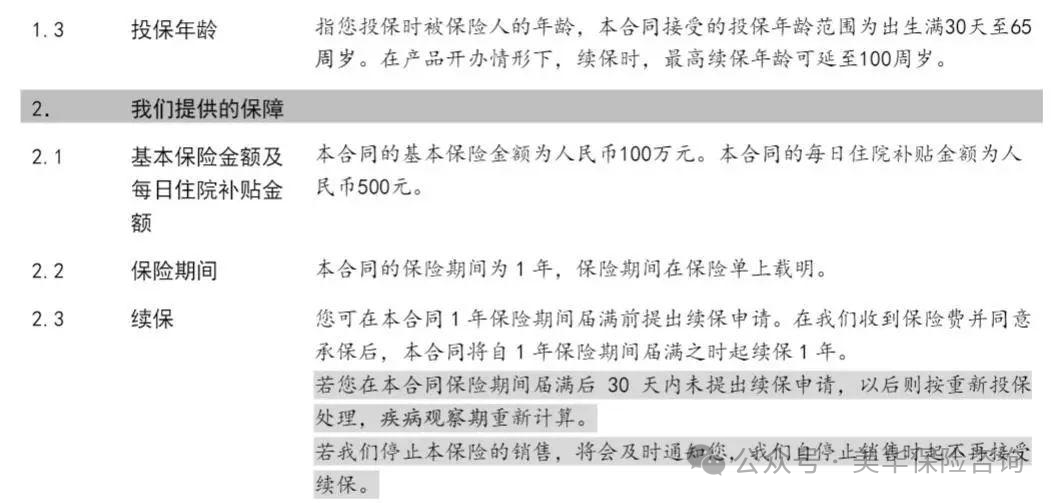

1、基础保障全,买的更安心

一款好的百万医疗险,首先要包含住院医疗、特殊门诊医疗、住院前后门(急)诊医疗、门诊手术医疗这四大保障。

(1)住院医疗:包括床位费、药品费、膳食费、治疗费、检查检验费、手术费、加床费、诊疗费、救护车使用费、护理费等。

(2)特殊门诊:一般包括门诊肾透析治疗、门诊恶性肿瘤治疗(化疗、放疗、肿瘤免疫疗法、肿瘤靶向疗法)、器官移植后抗排异治疗等。

这里要注意费用报销是否有限额?

如果有限额,就不能购买,毕竟是治疗恶性肿瘤,治疗费用相对较高,一旦有限额,就算我们买了百万医疗,一旦出险,也有很大一笔费用需要自行承担。

(3)住院前后门急诊:与住院相同原因接受的门、急诊治疗所花费的医疗费,包括门诊的检查、诊断、治疗费用,一般为住院前30天+出院后30天两种情况居多、住院前7天+出院后30天 ,相比之下,前者可保障的范围更广,更加人性化,建议优先选择。

(4)门诊手术:在门诊实施的手术治疗,比如白内障手术,脓肿切开引流术等。

这四项保障,百万医疗都得具备,缺一不可。

2、优先选择,保证续保时间更长的

目前市面上的百万医疗险,可以分为“1 年期”、"阶段性保证续保"和“长期保证续保”三种。

①1年期产品

有些产品虽然只能保1年,但保险公司却宣称能续保到90岁、100岁。

我很负责任的告诉你,这都是假的。

假如你当年出现理赔或者是身体情况变差了,保险公司照样有理由拒保;只有“保证续保”的产品,才能在生病或者出险后,照常续保。

如何判断能不能保证续保,我们看条款上有没有保证续保 4 个字,例如:

②阶段性保证续保产品

阶段性一般指的是为期6年、5年、3年,是保证续保百万医疗险发展初期的产物,保险公司为了降低理赔风险,先设计出保证续保期限较短的产品,来看市场的反响和消费者的喜爱程度。

随着百万医疗险市场的不断竞争,保险公司逐渐推出了保证续保15年、20年的产品,而这些阶段性保证续保产品也就逐渐没落了。

③长期百万医疗险

目前市场上保证续保时间最长的就是保20年的产品,20年内,保险公司不会因为你的健康、理赔情况和产品停售而拒绝承保,这类产品也成了当下市场的主流。

需要留意的就是,目前几乎所有的长期医疗险到期之后的续保都需要审核。还有后续保费会有一点上涨。

就以上的3类续保类型来讲,推荐大家的选择是:优先选择长期保证续保>阶段性保证续保>一年期百万医疗险。

3、院外购药有没有?

首先我们就看是否保院外靶向药:

癌症治疗最重要的就是靶向药,这类药物价格是非常昂贵的,医保是不能报销的,价格几千上万(下图),一瓶通常要长期服药,一年几十万的费用。所以要优先选择保外购药的百外医疗。

所以挑选百万医疗险,一定要挑选院外靶向药也能包含在内的,如果能100%报销,肯定更好。

但是对于非标体,如果好不容易找到一款自己能买的百万医疗险,结果不能报销外购药,也不用慌,可以专门买一款专门报销抗癌药的保险作为补充,几十块钱就能搞定。

4、增值服务好,就医体验更舒适

了解百万医疗险的应该清楚,除了保障内容、续保条件以及院外购药等,增值服务也是我们考虑的重要因素,比如就医绿通、费用垫付等等。

那么,这些五花八门的增值服务,究竟是什么意思?

(1)就医绿色通道:

就是在医疗资源紧缺的情况下,向保险公司申请重疾绿通,可以直接帮我们排队预约专家、预约住院床位等,非常实用。

(2)医疗垫付:这个很好理解,但是得了大病,治疗费也是好大一笔钱,拿不出来怎么办呢?

有些百万医疗险,提供了医疗费垫付,甚至直付功能,无需被保人自己先掏治疗费。

(3)还有就是质子重离子医疗:

所谓的质子重离子,是治疗癌症的一种手段,可以大大提高癌症患者的生存率,效果好,但花费也高。

部分百万医疗险的质子重离子都是产品自带的,而也有一部分百万医疗险,质子重离子是可选责任,但一般附加上也就多十来块钱,所以这项责任,还是建议都附加上。

还有CAR-T疗法可以作为购买百万医疗险的一个加分项,多一种治疗方式就多一个机会。

写了这么多挑选百万医疗时要注意的点,是不是心里大概有数了?下面我们代入实践,来看哪款产品最值得买。

三、总结

我认为百万医疗最大的价值在于,用一年几百块小花费,预防大病重病给家庭带来的经济危机,让病人可以有钱治病,有尊严的就医。

在顺利的生活中,它看起来毫无作用,但当风险来临,它就是保命屏障。

让这份保险真正成为我们的坚实后盾,在面对疾病时,能够更加从容不迫,为我们和家人的健康保驾护航。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!