这年头,买个保险比登天还难。 铺天盖地的王炸、天花板、地表最强,直播间里主播喊得声嘶力竭,信息流广告弹得人眼花心乱。 客户问得我最多的一句话就是: 老师,你摸着良心说,这么多

铺天盖地的“王炸”、“天花板”、“地表最强”,直播间里主播喊得声嘶力竭,信息流广告弹得人眼花心乱。

客户问得我最多的一句话就是:“老师,你摸着良心说,这么多产品,到底哪款最好,我该买哪家?!”

坦白讲,作为一个把市面上主流产品几乎都翻过来倒过去啃过、对比表格做了几百份、测评过3000+款的保险老司机,我非常理解这种迷茫。

医疗险条款堪比天书,重疾险附加责任绕晕脑子,增额寿2.5%和2.0%的差别听着不大背后却是几十万的悬殊,年金险?什么生存价值、什么身故价值,到底该看哪个。

光是理解这些险种就已不易,就更不用说在海量产品中百里挑一了;所以,为了让更多朋友能避开陷阱,买对产品,我决定为大家把市面上的产品都盘点一遍;

这篇“硬核+实用”的年度测评,没有废话,没有套路,只有实打实的第一梯队产品列表。

我综合了各产品保费、保障范围、公司稳定性等维度,把2025年真正站上C位的医疗险、重疾险、意外险、定期寿险、增额终身寿险、年金险,都给大家筛出来了。

2025年,买保险,认准这份名单就够了!帮你节省大量对比挑选的时间,以及帮你至少省下 5 万冤枉钱!

百万医疗险,相信大家都不陌生,核心作用就是解决因治病住院产生的高额医疗费用。

社保人人都有,但如果只靠社保解决看病就医的问题,那还远远不够。

因为社保报销能力有限,下有起付线,上有封顶线,一些抗癌特效药还报不了。

再加上医保DRG改革,医院控药控费,我们自己承担的治疗成本可能更大。

由此可见,百万医疗险的存在是至关重要的,1万免赔额以上都能100%报销,即使治疗费用几百万,也能轻松覆盖掉,至少能让我们有治病住院的底气;

所以,百万医疗险不是有没有的问题,而是怎么才能买到最好的;基于现在市场上产品热度排名,我把第一梯队的爆款医疗险都给大家整理出来了:

买过医疗险的朋友可能都知道,购买时要经过“健康告知”,健康通过才能买,健康情况不达标就买不了,是所有保险产品中问询最严格的;

不过,身体有异常的朋友也不用担心,保险公司考虑到我们不同人群的需求,也推出了“无需健告”的百万医疗险,下面都会给大家一一介绍。

这3款是全网百万医疗险市场的天花板,区别只在伯仲之间,买了任意一款你都吃不了亏、上不了当。

那他们之间到底有啥区别、买哪款更好?我们来看各自的优劣势分析。

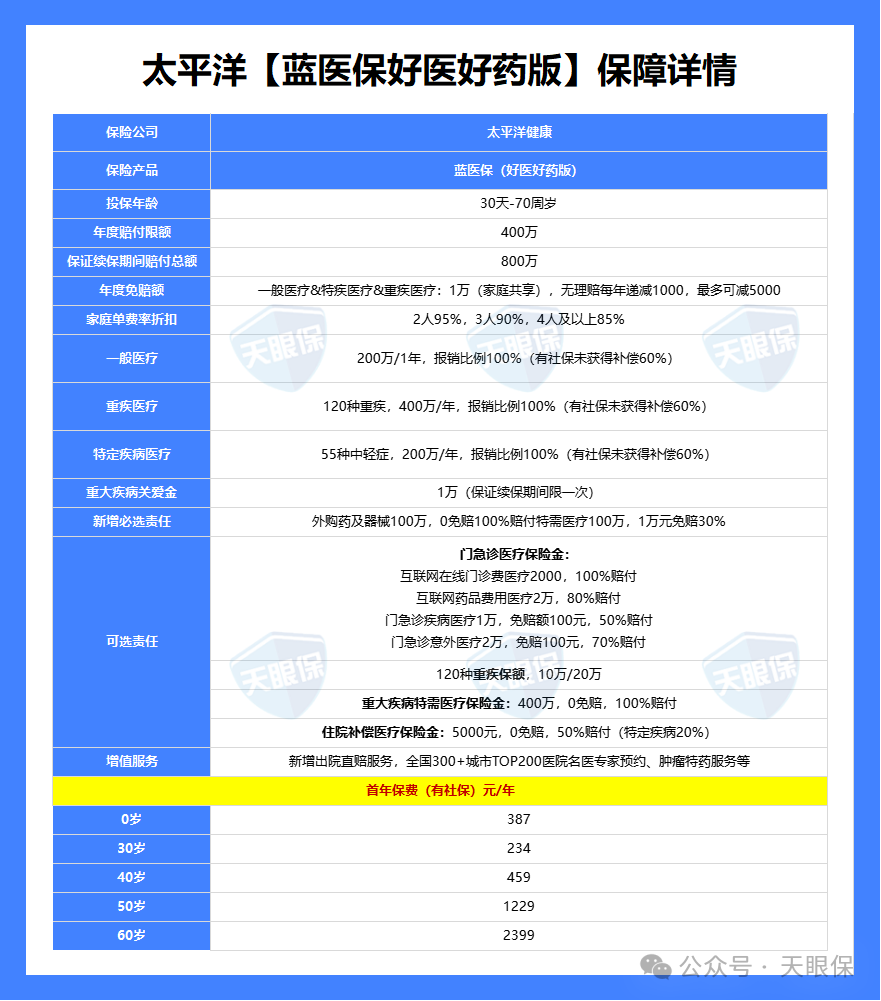

这款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;

再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

① 投保年龄范围广:个人版最高投保年龄可达70周岁,家庭版56-60岁人群两人或以上投保无需体检,对于中老年人群较为友好。

② 免赔额能递减:一般医疗、特定疾病医疗、重疾医疗共用1万免赔额,无理赔的情况下,免赔额逐年递减1000元,最低降至5000元。

③ 家庭单折扣优惠:2人投保95折,3人9折,4人及以上85折,家庭单还能共享免赔额。

④ 特定药品种类多:特定药品从原来的159种增加到了207种,含3种CAR-T药品,100%赔付。

-

重疾特需医疗:120种重疾可拓展特需医疗,包含特需医疗部、VIP部、国际部,报销比例100%。

-

住院补偿金:0免赔50%赔付,生病住院后提供补贴。

-

门急诊医疗:包含线上问诊、疾病门诊、意外门诊,小病小痛也能报销。

-

重疾保险金:可选10万或20万重疾保险金,确诊120种重疾即可赔付。

-

直赔服务:出院时医疗费可直接与医保一起结算,无需客户事后再向保险公司报销。

-

靶向基因检测:当被保险人罹患约定范围的疾病,可提供靶向基因检测服务,覆盖10大类癌症疾病和近百种靶向药物,一般在10个工作日内得到检测结果。

-

其他服务:还有在线问诊服务、重症专案管理服务、重疾MDT服务、肿瘤特药服务、住院垫付服务、术后康护服务、重疾护工服务、心理咨询服务等。

当然了,除了上述优势之外,蓝医保好医好药版也有三项缺点,需要大家格外留意:

-

-

年龄大了,后期续保保费贵,比如70岁续保,保费就得5619元;

-

可选责任都是1年期产品,不保证续保,所以要谨慎选择。

总的来说,瑕不揶揄,蓝医保好医好药版最大的亮点是外购药品和医疗器械不限清单,已经算是目前教科书级别的百万医疗险,我们不选它选谁。

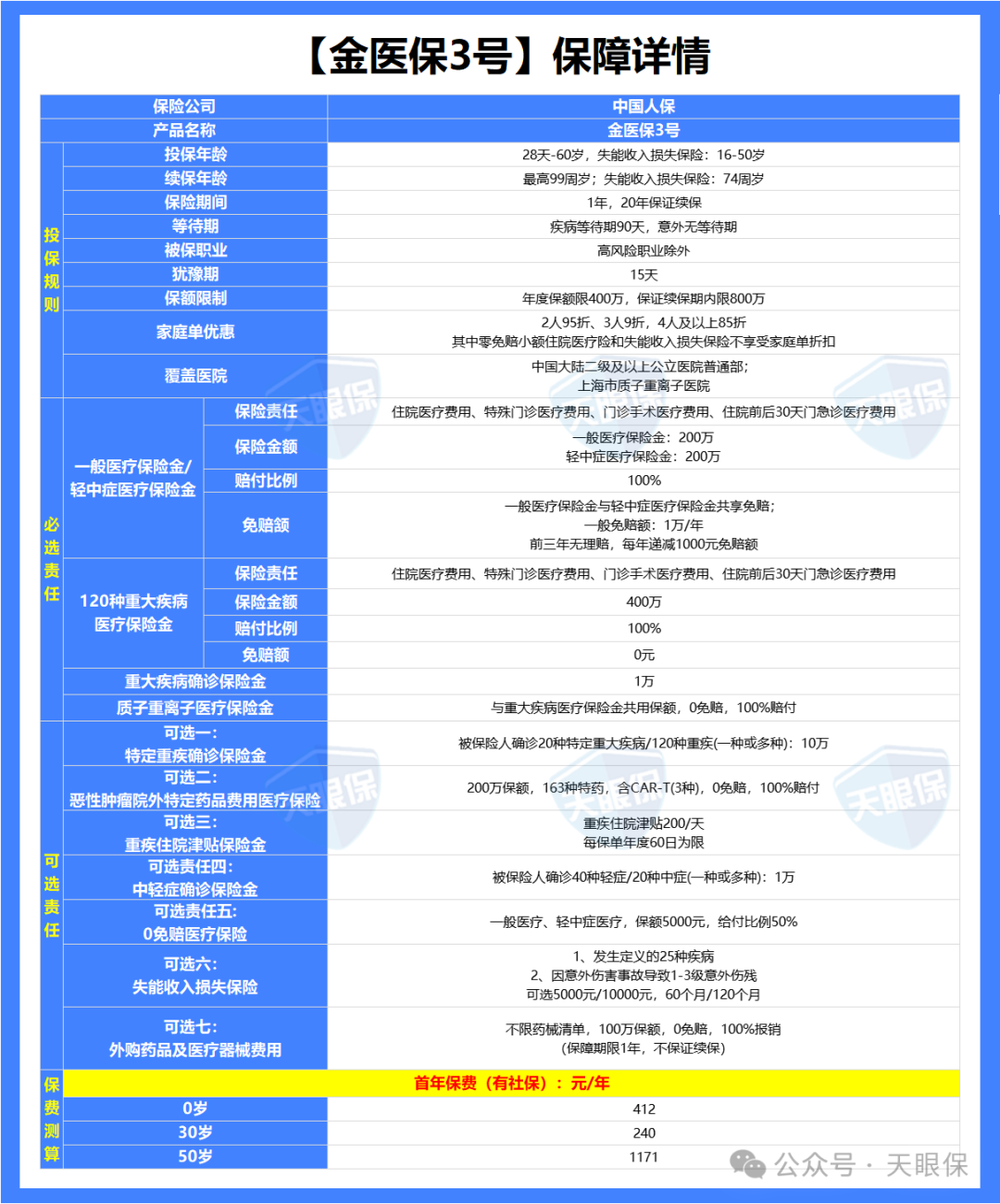

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格比较便宜,同样是70岁续保,星相守(计划一)需要4360元,蓝医保好医好药版需要5619元,而金医保3号的续保价格是4172元。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

-

同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

-

同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

-

免赔额也有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

买金医保3号,需要注意的一点是:它对既往症的认定不太友好,即使是已告知且标体承保的疾病,也会被看作既往症不保。

总之,如果是给56~60岁的父母买医疗险,那金医保三号就是首选,不用体检就是它最大的亮点,能投保的概率更大;或者是觉得买其他产品价格贵的朋友,也可以优先考虑这一款。

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

★ 免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

★ 基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

★ 责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理。

-

外购药及器械有限制,中草药、义肢、轮椅和有同类或相似的药品,都不报销;

-

部分责任有限额,比如一般医疗、轻中症医疗、重疾医疗,床位费、膳食费、护理费每日限额300元,耐用医疗设备年限额15000元。

总的来说,这款产品比较适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友;或者是想要获得更好就医资源的朋友,可以直接选计划二。

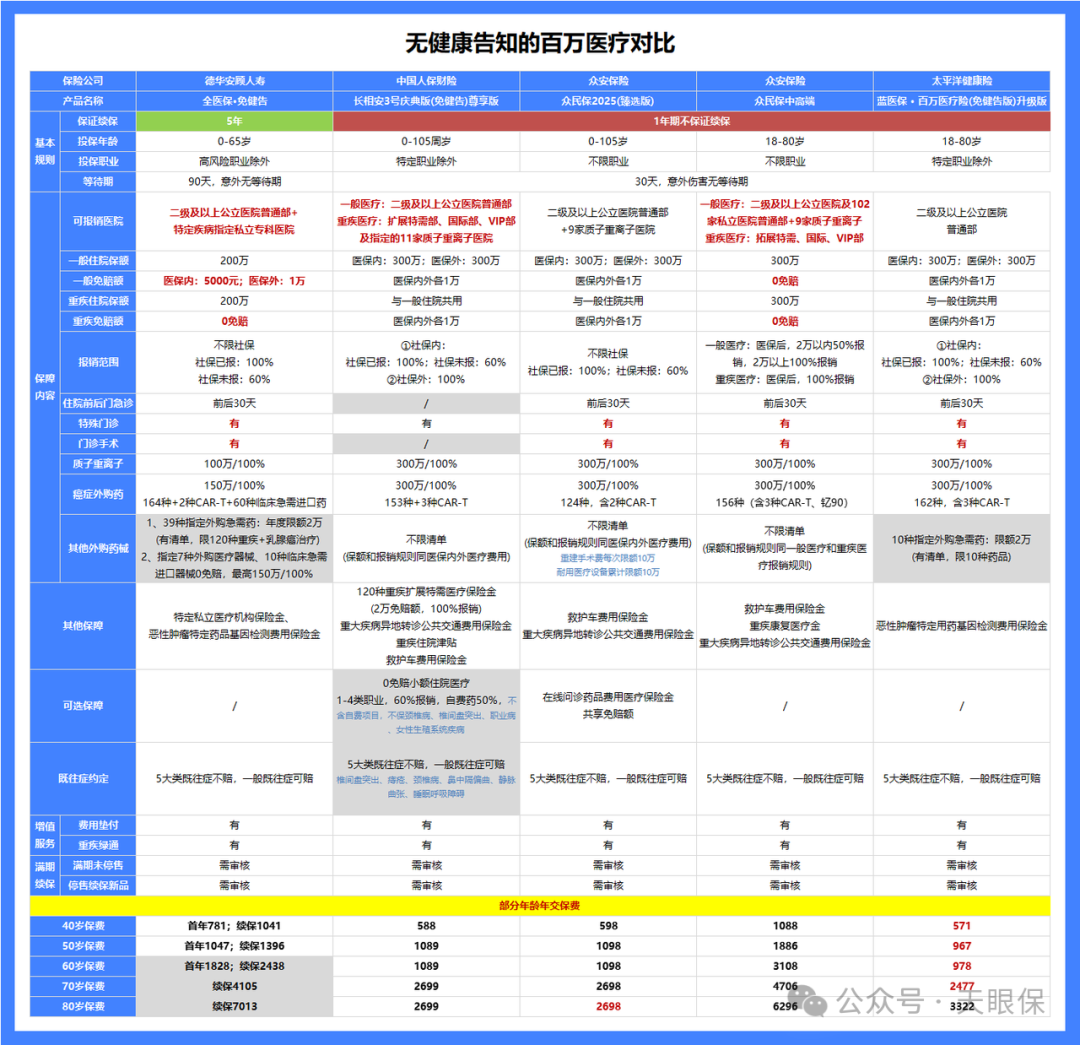

如果大家由于健康情况,买不了上面的产品,也不用着急,下面这些无健告医疗险,也有保障很不错的产品,有保障总比无保障强。

(1)众民保2025臻选版——价格便宜,适合大多数人

要说医疗险做得好的保险公司,众安保险必须榜上有名,一个“尊享e生”系列,一个“众民保”系列,独占医疗险市场半壁天下。

而无健告医疗险哪家强?必然是众安保险的众民保,是全网销量最高、最火爆的产品;那么众民保究竟强在哪里,我们来一探究竟:

① 没有投保要求,不限健康、不限职业、不限年龄,即便是80岁、90岁很不健康的老人也能买,因为没有投保要求,所以也不用担心理赔纠纷;

② 外购药械不限清单,众民保 2025 也放开了其他外购药械,且不限清单,只要是医生开的合规处方药,医院没有,去外面买了就能申请理赔;不过重建手术费每次最多报销 10 万,耐用医疗设备费,最高累计报销 10 万。

③ 质子重离子医院丰富,质子重离子治疗技术是为癌症患者提供先进的放射治疗,众民保拓展了9家质子重离子医院,医疗资源很丰富,而其它大多百万医疗险只有一两家。

④ 价格深得民心,为了更直观地看出它的价格高低,我们跟市面上几款热门产品做个对比:

以众民保臻选版为例,在70岁时,保费2698元;而像金医保3号,续保价格已经来到了4172元,蓝医保好医好药版的续保价格已经达到了5619元;

虽然众民保保障、报销条件不如普通百万医疗产品,但胜在没有投保要求,人人都能买,而且价格也很良心,是很多上来年纪父母的福音。

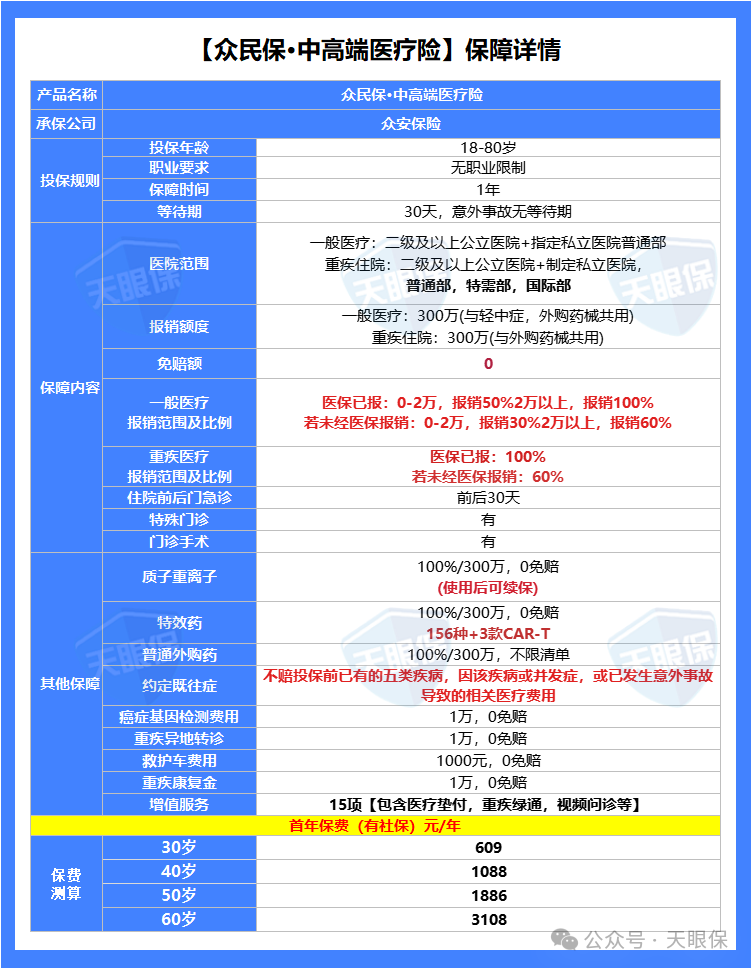

如果预算允许,又想获得更好的医疗体验,那就更推荐你买下面这款了:

② 报销条件好,住院能报销私立医院普通部,而重疾还能报特需部、国际部,都是 0 免赔;其中一般住院经社保报销,2 万以内的,能报销 50% 保额;未经社保报销,能报销 30%。

③ 外购药保障好,普通外购药不限清单,300万保额,能100%报销,而且0免赔。

总的来说,众民保·中高端医疗险的保障,在同类产品中可以说是顶尖的存在;不过相应的,保费也会贵一些,但说实话,值得。

重疾险,是指发生了合同约定的一些重大疾病病,比如癌症、脑溢血、心肌梗塞等,或者是因为意外事故导致肢体缺失、双目失明等,保险公司直接赔付一笔钱,买50万赔50万。

很多朋友在刚接触重疾险时会有这么一个疑惑:“医疗险和重疾险都能保大病,医疗险只要几百块,重疾险要几千块,不买重疾险行不行”?

因为生大病后,我们要面临的不单单是看病住院产生的医疗费用,还有失去工作要面临的收入损失,康复费用的支出,还有房贷车贷、家庭日常花销,这些都需要钱。

所以,只有百万医疗险和重疾险互相搭配,才能更好的应对大病风险;百万医疗险用来报销高额医疗费用,重疾险用来弥补大病后的收入中断以及各项支出。

2025年,第一梯队的爆款重疾险,我也给大家整理出来了:

购买保险产品时,有人追求性价比,有人信赖大公司,有人想要保障好直接保终身,有人预算有限只想保到70岁,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

基于此,我从全网热门的重疾险中筛选出了最值得买的 3 款,2款高性价比+1款大公司,供大家参考:

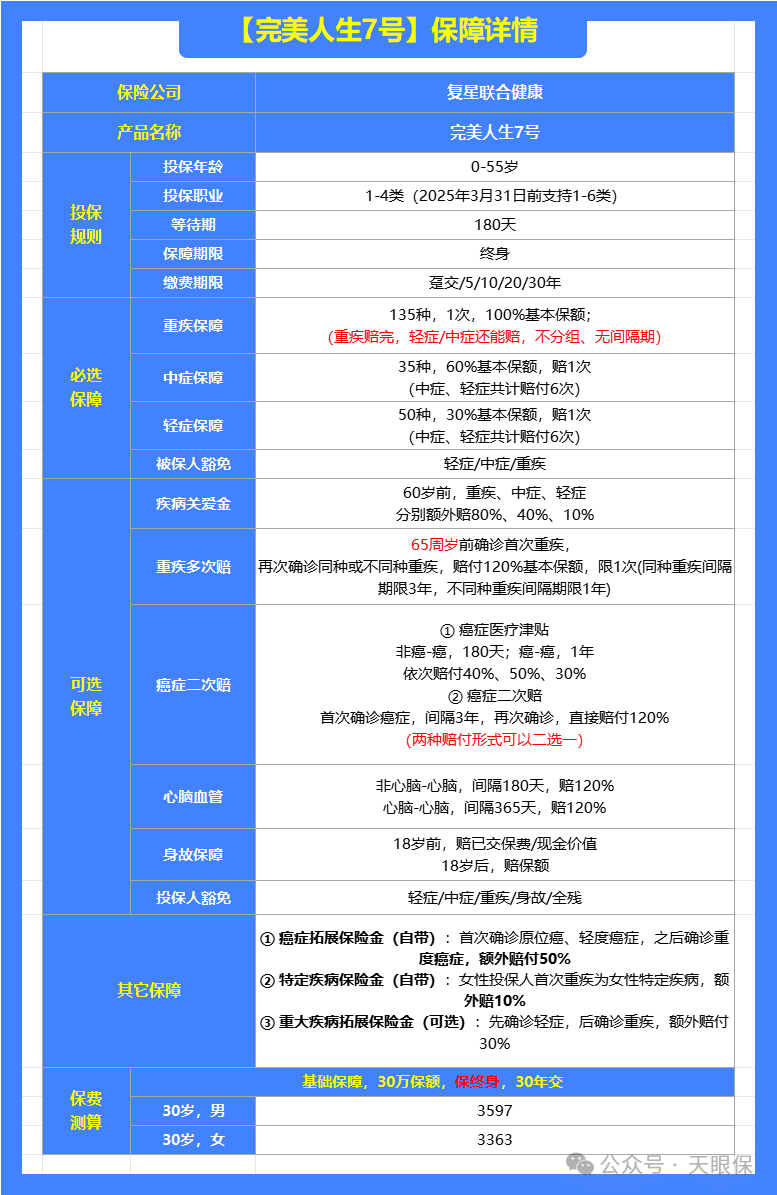

(1)完美人生7号——女性朋友首选

① 自带癌症拓展保险金:如果先发生轻度癌症/原位癌,后续恶化或再发生重度癌症,就能多赔50%,买50万保额就能赔到75万;而且癌症是所有重疾险病种中最高发的疾病,所以这项保障的获赔概率还是非常大的。

② 自带女性特定疾病保险金:如果女性确诊卵巢癌、子宫癌、输卵管癌、外阴和阴道癌这些疾病,可以额外赔偿10%保额,买50万能赔到55万;虽然额度不高,但多点是点,主要还是免费赠送的保障。

③ 重疾赔完,轻症/中症还能赔:现在很多产品都有这项保障,但完美人生做的比较好的一点是,重疾赔完,同组疾病的轻症和中症也能赔;比如说,先发生的重疾是癌症,后续发生的轻症/中症是癌症类相关的,也是能赔的;但对于一些重疾险来说,是只能赔不同组的疾病的,也就是说先发生的重疾是癌症,后续再发生癌症类的疾病就赔不了了。

④ 首创重大疾病拓展保险金:如果先确诊的疾病是轻症,后续再确诊为重疾的,就可以多赔30%,买50万保额能赔到65万。近年来,轻症理赔率呈现上升趋势,部分公司年报显示,年均增长率超过10%;所以这项保障还是蛮实用的。

总的来说,这款产品最大的优势就是赔的多,重疾赔的多,癌症赔的多,女性特定疾病赔的多,在同样的预算条件下,可以拿到更多理赔款;尤其是女性朋友,在选择重疾险时,可以优先考虑这一款。

超级玛丽系列一向都是重疾险市场的性价比代名词,即使更新换代到13号,竞争力依旧很强;

下面这些优势,都是超级玛丽13号比其它产品更好的地方:

① 基础保障很扎实,自带癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万。

② 首创肺癌关爱金,发生肺结节手术,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以多赔30%;

疫情三年,很多人患上了肺结节,再加上肺癌是全球新增癌症比例最多的癌症之一,所以这项保障的实用性还是蛮大的;而且这项保障是自带的,不用额外花钱。

③ 重疾多次赔保障更好,重疾二次赔,确诊同种重疾的间隔期更短,只有2年,而达尔文11号需要3年。

④ 保障期限灵活可选,可以选择保终身,也可以选择保至70岁,对于预算有限的朋友来说很友好。

⑤ 价格地板价,30万保额,保终身,30年交,30岁男每年只需要3696元,30岁女每年只需要3423元。

注意事项:被保人中症、轻症豁免是可选责任,需要额外附加,建议大家都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,这款产品对于癌症,尤其是肺癌的保障更好,对于男性朋友更友好。

很多朋友在买保险时,会更加钟情于大品牌,觉得大公司更靠谱,买了才安心,每个人的需求都是不一样的,我也能理解。

所以经过与平安、国寿、泰康、人保等大公司的主打产品一一对比之后,不论在保障上还是价格上,我都觉得太平洋的这款阿基米德会更胜一筹:

① 大品牌,由太平洋保险承保,这对于青睐大公司的朋友来说,无疑是吃了一颗定心丸;太平洋成立于1991年,位列世界500强,具有浓厚的央企背景。

② 大公司中性价比最高,一般如果你想买大公司的产品,例如平安、国寿、太平洋,价格都在大几千上万,而且还强制捆绑身故责任;太平洋阿基米德就不一样了,不仅不捆绑身故,而且价格也是最便宜的。

③ 等待期很短,只有90天,可以尽快生效,而其他产品大多是180天的等待期,多了一半时间。

④ 健康告知宽松,对乳腺结节、甲状腺结节和乙肝等常见疾病都有额外的规定,符合情况就可以直接投保。

总之,对于倾向于大品牌的朋友来说,太平洋阿基米德这款产品是绝佳选择,不仅公司名声大,也要比同类产品性价比更高。

少儿重疾险市场,竞争也十分激烈,有的产品已经更新换代到了15号,看的人眼花缭乱。

我筛选测评了全网性价比高的少儿重疾险,经过精挑细选,觉得这 3 款是当下最值得购买的:

妈咪宝贝系列重疾险可以说是少儿重疾险的鼻祖,从2019年问世,妈咪宝贝系列重疾累计承保超过55万份,这6年时间理赔更是超过了3个亿!为众多不幸患病的孩子送去了救命钱。

这次卷土重来的妈咪宝贝可以说诚意满满,不论是价格还是保障都碾压目前一众少儿重疾险。

-

癌症拓展保险金:先确诊了原位癌或轻度癌症,能拿 15 万,若后面又不幸确诊重度恶性肿瘤,不仅能拿到 50 万的重疾保险金,还能额外再赔 50 万癌症扩展金。

-

移植治疗保险金:18岁前首次确诊白血病、淋巴瘤等5种大病,且达到治疗标准,最高可以额外赔付40万。

-

少儿重度孤独症:在 3~6 岁间确诊了重度孤独症,可以额外赔 15 万,但仅限 0~1 岁投保才有这项保障。

-

严重脊柱侧弯矫正手术:18 岁前首次确诊严重脊柱侧弯,并接受矫正手术,可以额外赔 5 万块。

-

严重少儿心理疾病:18 岁前确诊严重抑郁症,并因此在 730 天内入住二级及以上精神病专科医院病房超 30 天,可以额外赔 5 万块。

这些保障都是自带的,不用再额外花钱,相比一些产品只保“重疾+中症+轻症”, 妈咪保贝爱常在这款产品的保障不要太扎实。

② 价格地板价:50万保额,保终身,29年交,0岁男每年只需要2475元,0岁女每年只需要2250元;这款产品只需要交29年,相当于比其它产品少交了一年的保费。

③ 可选保障丰富:60岁前额外赔、重疾多次赔、癌症多次赔,热门保障应有尽有,大家可以根据实际需求灵活附加。

总之,妈咪保贝爱常在这款产品,保障上可圈可点,价格上更是没得说,直接比人家少交一年,追求极致性价比的朋友可以优先考虑。

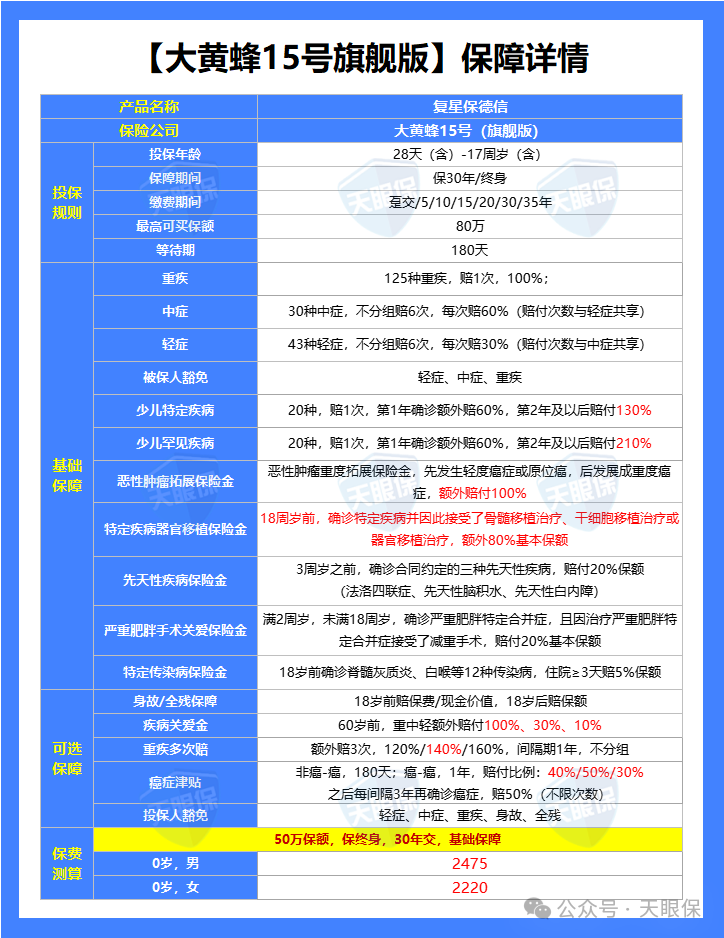

大黄蜂系列一直是少儿重疾险市场的佼佼者,如今已经升级到了15号,性价比依然抗打。

① 首创先天性疾病保险金,大多重疾险,先天性疾病是不赔的,但大黄蜂15号拓展了这项保障,如果在3周岁之前,确诊合同约定的这三种先天性疾病(法洛四联症、先天性脑积水、先天性白内障),能赔付20%保额。

② 特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,而妈咪保贝只能赔200%;罕见疾病最高能赔310%保额,而妈咪保贝只能赔300%保额。

③ 自带癌症拓展保险金,先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

④ 自带特定疾病器官移植保险金,18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外80%基本保额。

⑤ 60岁前赔的多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

总之,大黄蜂15号(旗舰版)也是性价比非常高的一款产品,如果家族有先天性病史或者想要特定疾病赔的更多,可以优先选择这款。

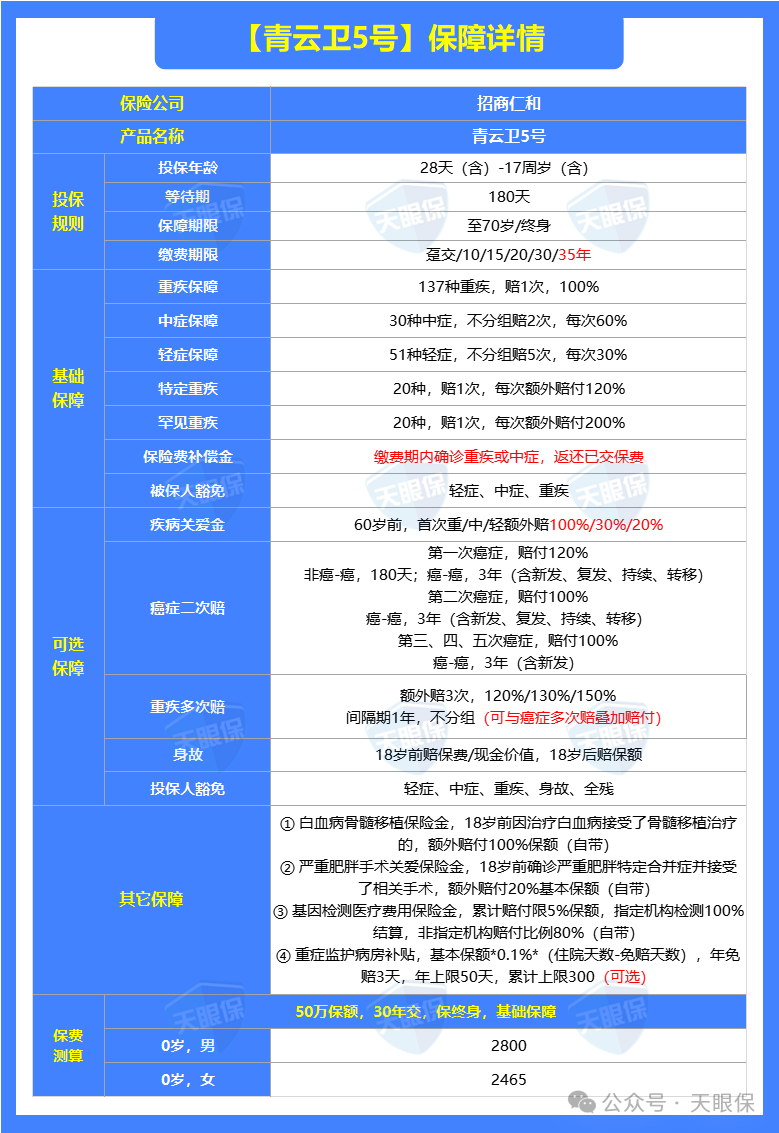

很多朋友出于对安全性的考虑,在保险公司的选择上更倾向于大公司,大品牌。

所以,如果你也更亲赖于公司品牌,那我建议你选择青云卫5号。

① 公司品牌实力强,招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

② 自带保费补偿金,如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还;成人重疾达尔文10号首创这项保障,但也只针对重疾补偿,而青云卫5号还针对中症补偿,可以说是史诗级创新了。

③ 60岁前能赔更多,如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、30%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、45万、25万,比小青龙5号和大黄蜂12号都赔的多。

④ 自带白血病骨髓移植保险金、严重肥胖手术关爱保险金、基因检测医疗费用保险金三项保障,为重疾保障层层加码。

总之,如果更看重保司背景,青云卫5号有央企背景撑腰,更值得信赖;另外青云卫5号还自带重疾、中症保费补偿金,有机会实现0元购。

意外险,可以说是生活中使用频次最多的保险之一了,因为小到猫爪狗咬、跌倒摔伤,大到交通事故、飞机失事,你永远不知道意外和明天哪个先来。

不过,保险中的意外是有要求的,它必须同时满足四个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

不同人群购买意外险的侧重点不同,所以下面我会从这 3 类人群:成人、少儿、老人,分别去测评哪些意外险最值得买。

2025年,第一梯队的爆款意外险,我也给大家整理出来了:

意外险的保障主要有三部分:意外身故、意外伤残、意外医疗。

我们大人在购买的时候要特别看重意外身故和意外伤残两部分,要尽量把保额做高,100万甚至更多,因为我们承担着家庭责任。

通过与全网热销的意外险作对比,目前为止,我认为这 2 款最值得选:

大护甲6号由人保财险承保,首先在保险公司上,大家不用担心。

其次的话,不论在保障还是价格上,大护甲6号都是一绝,来看详细点评。

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

ps:大护甲6号固然好,但买的时候在这两个地方也要多留意:

-

医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

-

有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,买成人意外险,大护甲6号在市场上的地位遥遥领先。

如果是夫妻二人一起买,那大护甲5号(夫妻版)就再适合不过了,理由如下:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

-

-

医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

当然了,如果你从事的是高危职业,比如消防员、货运司机、高空作业,买不了上面这两款,也可以选择众安财险的小蜜蜂(无畏版),1~6类职业都能买。

给孩子买意外险,可以重点关注意外伤残、意外医疗两部分内容。

至于身故责任,重要性一般;一是因为孩子不承担家庭责任,二是因为国家对孩子的身故保额有限制,0~9岁不得超过20万,10~18岁不得超过50万,预防杀娃骗保的极端案件发生。

经过与全网热门少儿意外险作比较,目前为止,这 2 款最值得买:

② 意外伤残保障赔付很友好,前面我们提到过,国家对孩子的身故保额有限制,买再高也没用,但对伤残赔付比例是没有限制的,而这款产品伤残保额往往是身故保额的 2 倍,赔付很人性化。

③ 报销条件好,0免赔,不限社保100%报销,并且还能扩展私立医院,二级及以上私立医院普通部的意外医疗费用也能报。

④ 保障涵盖齐全,除了三项基础保障,还可附加烧烫伤意外医疗、误食异物导致的意外医疗、意外骨折导致的意外医疗,都是孩子易高发的意外风险;另外,意外住院津贴寒暑假还能翻倍赔,平常100元一天,寒暑假200元一天。

⑤ 价格便宜,20万身故保额,40万伤残保额,4万意外医疗,每年只需要68元。

ps:私立医院挂号费每次限额200元,床位费每天限额200元。

总之,这款少儿意外险无论在保障方面还是价格方面都很有竞争力,非常适合给孩子买。

小神童 6 号由太平洋产险承保,和小顽童6号都属于大公司产品,少儿意外险该有的基础责任两款产品都有,意外医疗都是不限社保,0 免赔额,100% 报销,最低六十多就能保一年,性价比都很高。

① 能用更低保费获取监护人责任,最低78元就能获取监护人责任,说白了就是熊孩子责任险;当孩子比较调皮,打闹误伤他人时,每次事故每人医疗赔偿限额1万,每次事故造成财产损失赔偿限额1000元,每次事故赔偿限额3万,最高能赔付10万。

虽然小顽童6号也有监护人责任,但只高端版本有,一年需要520元。

② 特定情形意外医疗赔付更多,比如烧烫伤、误食异物、对外耳道异物、鼻腔异物等常见意外情形导致的意外医疗责任,小神童 6 号的报销额度都比小顽童6号更多。

总之,如果孩子比较调皮,想用低保费获取监护人责任,或者是容易意外受伤,可以优先选择太平洋产险的小神童6号。

比如我外婆、我爷爷,都因意外摔倒导致骨折过,不仅伤筋动骨100天,还产生了一部分手术治疗费用。

所以,在给老人买意外险,我们可以重点关注意外骨折和意外医疗保障。

通过与市场上的热门产品做对比,老人意外险可以重点考虑这一款:

① 公司品牌大,由人保财险承保,人保大家应该很熟悉,是一家成立于1949年的综合性保险(金融)公司,总部位于北京,是世界五百强之一。

② 报销条件好,意外医疗保额最高可达5万,而且不限社保内外100%报销,不过有100元的起赔额要注意下。

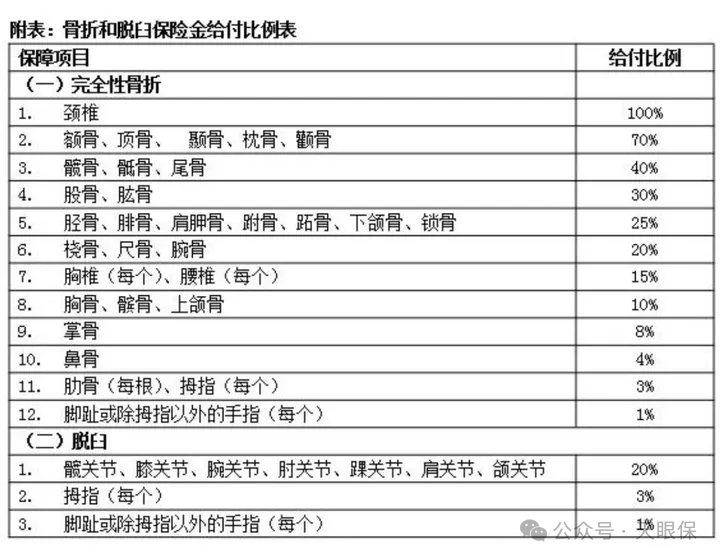

④ 有意外骨折/脱臼保障,老年人最高发意外,最高可赔付12000元保险金。

⑤ 价格便宜,如果是60岁以上的老年人,买5万保额,每年只需要98元,买10万保额,每年需要188,买20万保额,每年需要318。

ps:这款产品有健康告知,有恶性肿瘤、心脏病等的不能买;对医院也有限制,例如北京的平谷区、密云区,天津的滨海、静海地区等,当然这些医院对于大部分意外险来说都是不赔的。

购买建议:给老人买意外险,大家可以首选大护甲6号(高龄版)这款,各方面表现都不错。

父母年纪大了,身体或多或少都会有些小毛病,如果因为身体情况买不了其它普通意外险,那便可以考虑这款无健告的意外险:

① 无健康告知:仅要求被保险人“身体健康,可正常工作或生活”,无三高、慢性病限制,癌症、心脑血管病史者也可投保。

② 意外医疗报销条件好:不限社保范围,升级版保额3万,100元免赔额后按80%比例给付,可报销意外伤害医疗费用。

③ 有意外骨折保障:意外伤害骨折、关节脱位保险金基础版2000元,升级版3000元。

④ 有意外住院津贴:基础版50元/天,升级版80元/天,每次事故免赔3天,单次事故以60天为限,累计以180天为限。

总之,如果父母由于身体情况买不了普通意外险,那这款就是最好的选择。

寿险,是自己买家人用的一种保险,因为它只保【身故、全残 】。

人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

所以也会有人对这种保险产生误解,既然人都没了,保险公司赔的钱还有啥用。

因为寿险本来就不是为自己准备的,而是为了家人;设想一下,一家人的吃喝拉撒都得依靠你,如果有一天你倒下了,那他们的日常生活又该如何保障?

这两年,公司高管猝死的事例层出不穷,所以提前为家庭设置一份保障,是我们作为家庭顶梁柱的责任和义务。

2025年,第一梯队的定期寿险,我也帮大家整理出来了:

因为定期寿险的保障都比较简单,只保身故/全残,所以在免责条款差不多的情况下,价格越便宜越好。

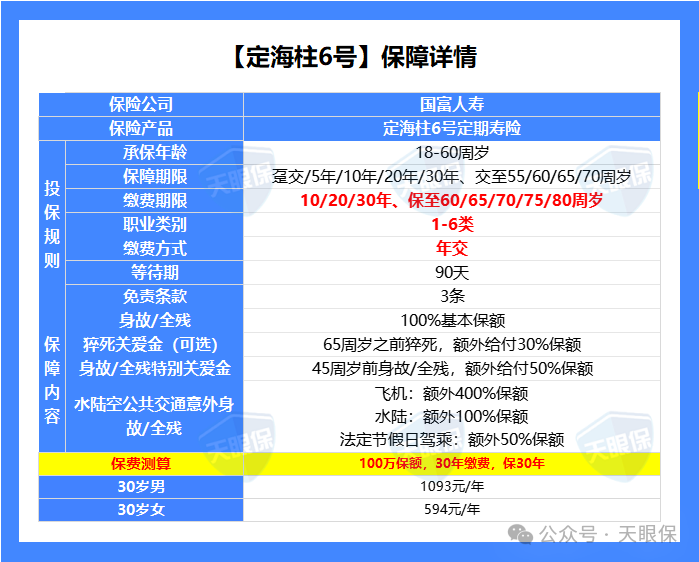

① 全网价最低,100万保额,保30年,交30年,30岁男,每年只需要1093元;30岁女,每年只需要594元。

② 保障期间灵活多选,10年/20年/30年、保至60/65/70/75/80周岁,能满足不同人群对保障期限的需求。

③ 健康告知比较宽松,仅有3条,像常见的乳腺结节、甲状腺结节、肺结节、肝炎(大小三阳)等等,都没有问到!

注意事项:家庭主妇、成年全日制学生(18-25周岁),累计人身险风险保额需≤100万;离退休人员、无业人员不予承保。

华贵出品,必属精品,大麦2024是华贵人寿承保的,1-6类职业可投,最高保额可以达到400万!

这款产品背后的大股东是贵州茅台,而且华贵人寿的寿险业务一直做得都很好,大麦系列在定期寿险中也一直是爆款网红产品。

除了大品牌以外,华贵大麦2024值得推荐的理由还有:

① 价格便宜,100万保额,30年交,30岁男每年只要1102元,30岁女每年只要599元。

② 可选责任实用,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2024还提供了额外的交通意外保障:

-

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

-

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

不过需要注意的是,大麦 2024 将酒驾、无证驾驶等情况列入了免责范围,投保时需仔细了解。

若夫妻二人不幸遭遇同一场意外事故,并在事故发生起的 180 天内,因该事故导致双方都身故或全残,可触发双倍赔付,即各赔付 200% 保额。

举个例子:如夫妻二人投保 100 万保额,在同一车祸中受伤,经 ICU 治疗 3 天后不幸离世,家人总共可获 400 万身故补偿金。

虽然说,这种情况发生的概率非常小,但是保险本就是为极端意外而生;如果有了这样的保障,即使夫妻双方同时离世,家中的儿女和老人最起码能拿到一笔理赔金,不至于断了经济来源。

保单自带 "保费双豁免" 功能:夫妻任意一方发生身故或全残,可立即免除剩余未交保费,且另一方的保障责任继续有效。

假设小李为夫妻二人投保 100 万保额,投保 3 年后小李因车祸意外身故,其妻作为受益人获赔 100 万,且剩余保费无需缴纳,小李妻子保障持续有效。

以夫妻互保的价格和单独购买作比较,可以看到:夫妻互保不仅没有更贵,反倒价格还便宜点。

总之,如果是夫妻两人都买增额寿,那这款产品就是量身定制。

2.5%预定利率下架在即,届时,重疾险会涨价,储蓄险会缩水,这批产品可能是2.5%时代最后的绝唱。

所以,如果你最近正在了解保险,想给孩子、大人或父母配齐保险,不管是健康险还是理财险,都要抓紧时间了;不是催你,而是可能你这个月买,就要比下个月便宜几百块、收益多赚几万块;

而且,像文中这些高性价比产品,也不一定会留到最后一刻,很可能提前就偷偷下掉了。

微信客服

微信客服