微信客服

微信客服

爸妈只有新农合?这份“保险补丁”不打上,几十万医疗费都得自己扛

有没有那么一个瞬间,让你突然意识到父母真的老了?

也许是发现他们鬓角的白发再也藏不住,也许是听到他们上下楼梯时轻微的喘息;

又或许是,在某个深夜,手机屏幕突然亮起,显示着“爸爸”或“妈妈”的来电,那一刻,你的心会不会猛地一沉?

我们最怕的,不是电话那头琐碎的唠叨,而是那句犹豫的“没什么大事,就是……”后面,跟着一个关于健康的消息。

对于许多在外打拼的子女而言,父母的健康,是我们心底最柔软、也最不敢触碰的焦虑。

尤其当爸妈的保障只有一份基础的新农合时,这份焦虑更甚。

我们心里都清楚,万一真的遇上大病,那几十万甚至上百万的医疗费,足以压垮一个普通的家庭。

今天这篇文章,就想和你聊聊,如何用一份科学、高性价比的保险方案,为我们的父母,也为我们自己,买来一份实实在在的“安心”。

不卖关子,核心就两点:避开坑人的保险,锁死关键的组合。

一、这4种保险,劝你别给爸妈买

很多朋友一片孝心,想给父母把保障配得越全越好。但结果往往是钱花了不少,买的保险却在关键时刻派不上用场。

给父母买保险,最关键的第一步是“不买错”。 先把钱从那些不实用、性价比极低的险种里省下来,才能集中预算解决核心风险。

下面这4类保险,强烈不建议为父母配置:

给父母买保险,思路要和为我们自己买有所不同。

核心目标是转移难以承受的大额医疗支出和意外风险,而不是追求“返本”或高额的身故赔付。

排除了这些选项,我们就能轻装上阵,精准锁定那个真正能为父母撑起保护伞的“黄金组合”。

二、这2种保险,是爸妈的“救命钱”

排除了那些不实用的保险,我们就能把钱花在刀刃上。给爸妈配置保障,其实一点也不复杂,最核心、最实用的就是一个“黄金组合”:百万医疗险 + 一年期意外险。

这个组合能用每年一千多块的预算,覆盖掉爸妈面临的大部分健康风险,性价比极高;

0

1

百万医疗险

它的核心作用就是解决我们最担心的问题:万一爸妈生了大病,几十上百万的医疗费怎么办?”

一旦爸妈住院,除社保报销外,扣除1万免赔额,剩下的部分(包括手术费、化疗费、药品费、住院费等)最高能报销几百万;

而且,它能覆盖医保报销范围外的费用,尤其是效果更好但价格昂贵的进口药、靶向药和癌症特效药。

有了它,我们才能真正有底气对父母说:“别担心钱,放心治。”

0

2

一年期意外险

爸妈年纪大了,骨骼相对脆弱,日常生活中摔伤、骨折、烫伤等意外风险显著增高。

配置意外险之后,只要是因意外事故导致的门诊或住院费用,它都能按比例报销;同时,它还提供意外伤残/身故的保障。

而且,一年期意外险往往只需要一两百块钱,就能获得非常实用的保障,是给父母配置保险时不可或缺的一部分。

最后,关于给父母买保险这件事,还有三点,需要提醒大家:

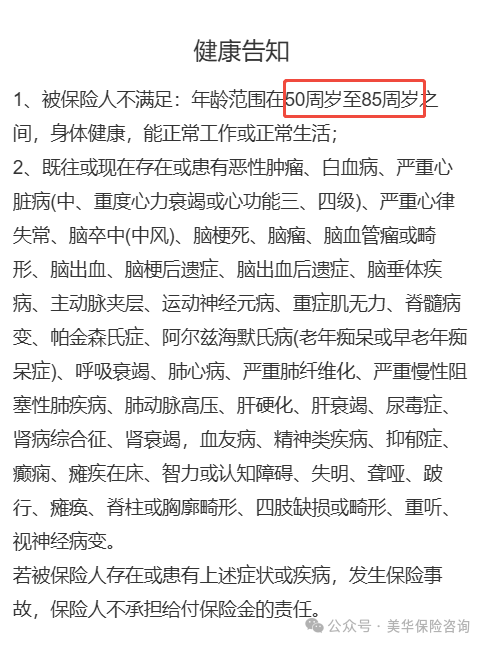

1、买前尽量不要带爸妈去体检:健康告知以已知的过往情况为准即可,避免因体检查出新问题而影响投保。

2、确认爸妈有医保(含新农合):这是最基础的保障,而且拥有医保购买百万医疗险时,保费会更便宜。

3、一定要如实告知:这是未来能否顺利理赔的基石。务必根据健康问卷如实回答,并确认父母的职业符合投保要求。

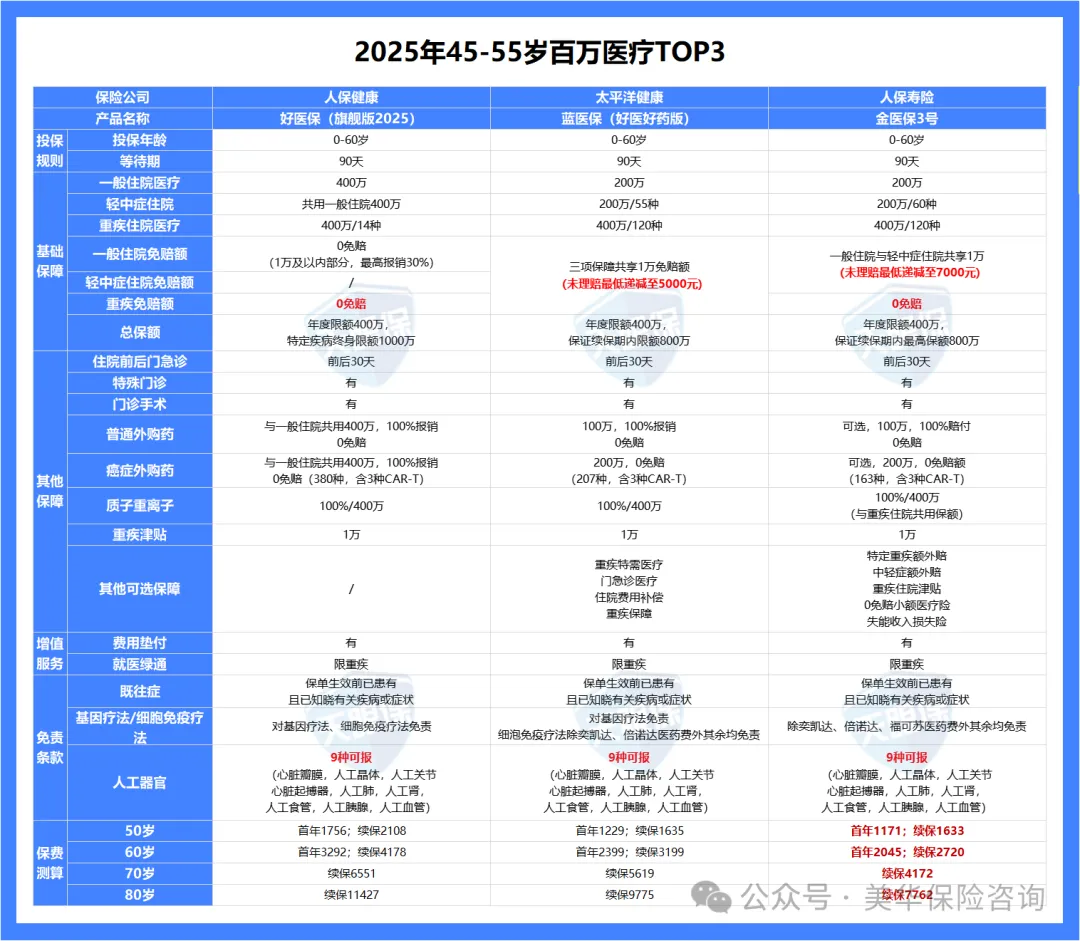

三、父母保险,最新产品推荐

了解完配置思路,接下来就是最关键的一步:具体选哪款产品?

毕竟,产品选得好,保障才能更踏实。

我们结合当前市场的产品情况,为大家精选出以下四款高性价比产品,无论父母身体状况如何,都能找到合适的搭配。

0

1

百万医疗险

55岁以下且身体健康,就选太平洋蓝医保好医好药Pro版

该产品主要亮点如下:

① 住院0免赔,门槛更低

一般医疗与重疾医疗均为0免赔;≤1万元费用按所选计划赔付30%/50%/80%,>1万元部分100%赔付(计划一/二/三对应比例)。

年度一般医疗保额300万、重疾医疗保额600万,应对大额医疗更从容。

首次确诊重疾额外给付1万元关爱金。适合老人、孩子等小住院高频人群,真正用得上。

② 就医范围扩容,就医体验更好

除二级及以上公立医院普通部外,新增186家医保定点民营医院普通部;

质子重离子治疗覆盖全国合规机构;在上海等地提供约28家医院直赔/直结服务,减少垫付与报销流程。

③ 特药与院外药械保障强

肿瘤特药约270–276种,含5种CAR‑T;新增64种临床急需进口特定药品(博鳌/大湾区/天津空港先行区);

外购药械写入主险并随一般/重疾责任赔付,整体覆盖更全、更贴近实际用药场景。

④ 长期稳定与家庭友好

主险1年期、保证续保20年;家庭投保享2人95折、3人9折、4人及以上85折;

可选“一般/重疾特需医疗”“重疾补充金”“门急诊加油包”等,按需加码。老客户满足条件可续保升级至Pro版,延续保障连续性。

但,这款产品随着年龄的增长,保费越来越高,60岁达到了2652/3315/4723元(计划一/二/三);所以如果是给上了年纪的父母买,更建议大家选择众民保。

总之,如果你比较看好这款产品,那追求保费最低选计划一(30%);日常住院较多或希望小额费用多报一点选计划二(50%);对小额住院获得感要求高选计划三(80%)。

55岁以上或身体有异常,就选众安众民保/众民保中高端

众安“众民保”分为两条线:

一是面向普惠人群的众民保·百万医疗险(有经典版/甄选版两个方案),免健康告知、可保一般既往症;

二是众民保·中高端医疗险,在普通部0免赔的基础上,重疾可拓展至特需/国际/VIP就医。

该产品主要优点有:

① 投保门槛低

百万医疗险免健康告知、无职业限制,承保年龄覆盖出生满28天—70周岁(部分渠道宣传可至105周岁,以条款为准);

中高端医疗险承保年龄为18—80周岁。对三高、肺结节、慢病等人群更友好

② 一般既往症可保可赔(5类严重既往症除外)

不赔的5类通常包括:恶性肿瘤持续/复发、肝硬化、冠心病、慢性肾病(CKD4期及以上)、帕金森等(不同版本表述略有差异,以条款为准)。

其余在保障责任内的既往异常,等待期后出险可赔

③ 赔付门槛与比例友好(因版本差异)

中高端医疗险:一般医疗0免赔,年度限额常见为300万;≤2万元报50%、>2万元报100%;重疾0免赔100%,且可拓展至特需/国际/VIP就医。

百万医疗险(甄选版):社保内/外住院各300万,各1万元免赔额;经社保结算后可100%赔付(经典版为80%)。整体对“中等以上住院费用”更友好

④ 院外药械与特药保障强

百万医疗险:院外特药常见122种+2种CAR‑T,保额300万、0免赔;支持“处方+合规购药”报销。

中高端医疗险:院外药械不限清单(需处方、符合适应症),特药常见153种+3种CAR‑T,癌症先进疗法(如质子重离子)覆盖9家医院、300万、0免赔100%

⑤ 增值服务与家庭优惠实用

常见服务含:住院垫付、重疾绿通、就医陪诊、住院护工、质子重离子就医协助等;家庭投保享2人95折、5人及以上8折等优惠(以实际活动为准)

但,这两款产品都是一年期产品,未来存在停售或调整的可能,长期确定性不如“保证续保20年”的长期医疗险,只能靠经验判断。

总之,这款产品适合被传统医疗险拒保/除外的体况人群(如结节、三高、慢病);高龄父母或高危职业人群需要兜底保障;关注特需/国际/VIP就医体验或院外药械自由的人群(对应中高端)

不适合追求长期保证续保与极致稳定性的朋友,以及期望小额住院也100%报销的朋友。

0

2

意外险

为父母配置意外险,要重点关注意外医疗保障,以及有无健康告知。因为老年人的健康状况比较差,因此健康告知要比孩子、成人的严格一点,需要我们特别关注。

对比之后,我给大家推荐两款产品:

(1)中国人保大护甲7号(高龄版)

这款产品亮点如下:

① 投保年龄宽松

投保年龄宽松,最高投保年龄放宽至85周岁。

② 意外医疗保障好

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

③ 住院津贴保障好

除常见的意外津贴外,大护甲7号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

④ 健康告知较为宽松

只要符合健康告知即可投保。

综上,中国人保大护甲7号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

(2)太平洋孝心安5号

这款产品优势如下:

① 投保地区无限制,大陆地区都可以投;而大护甲6号高龄版有投保地区限制,比如山东、河南、河北、内蒙古、吉林、辽宁,连最基础的版本都买不了。

② 意外住院报销好,不限社保100%报销,0免赔,而大护甲6号有100元的免赔额。

选择建议:这两款产品各有优劣势,比如高血压3级,买不了孝心安5号,但能买大护甲7号;比如血友病,买不了大护甲7号,但可以买孝心安5号。

再比如免责医院,大护甲7号对江苏南通的所有医院都不赔,孝心安5号对河北唐山的所有医院都不赔;

所以,到底买哪款,还要看你的居住地在哪里。

四、写在最后

小时候,父母是我们的铠甲,为我们遮风挡雨;长大后,我们也希望能成为他们的依靠。

这份依靠,不仅是常回家看看的陪伴,更是未雨绸缪的底气。

我们无法阻止岁月的脚步,让青丝变白发,却可以用一份周全的保障,为他们抵御未知的风险,抚平我们内心的焦虑。

当电话再次响起,我们希望听到的不再是犹豫的“没什么大事”,而是父母爽朗的笑声和分享日常的絮叨。

那份“安心”,就是我们送给父母最好的反哺之礼,也是我们身为子女,能给予的最深沉的爱与守护。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!