微信客服

微信客服

原来我一直在花冤枉钱!爸妈的保险,其实人均只要1000+

身边好多人给爸妈买保险,一出手就是上万块,结果钱花出去了,保障根本用不上,真的太亏了!

其实根本不用花这么多,1000 多块就能把爸妈的基础保障配明白,省下的钱带他们出去旅旅游、吃点好的,不比扔在没用的保险上强?

今天就跟大家好好说说给爸妈买保险的事儿,哪些险种是坑、哪些才真正实用,一次性讲清楚,帮大家选到划算又有用的产品。

0

1

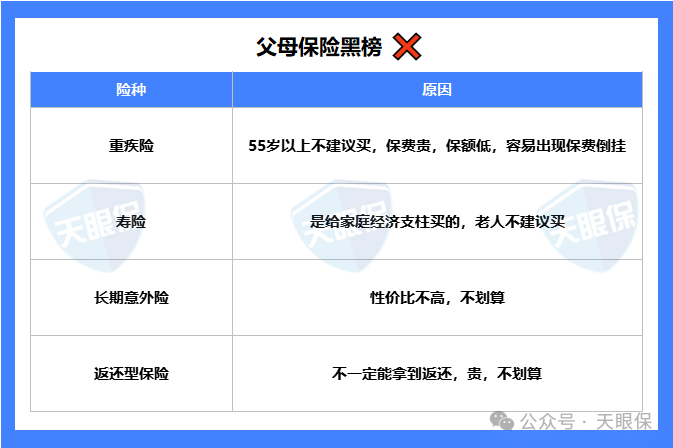

父母保险购买红黑榜

给爸妈买保险,先搞懂 “什么不能买”,别花了冤枉钱还没保障。

父母保险黑榜(不适合父母买):

-

重疾险:要是爸妈已经 55 岁以上,买重疾险真的特别坑。首先保费贼高,随便选一款一年就要大几千;其次保额还低,大多只能买到 10 万,真要是得了重病,这点钱根本不够用;最关键的是性价比差,交个十几年,总保费比保额还多,纯属白花钱。

-

寿险:寿险是给家里顶梁柱准备的,比如咱们自己或者另一半,万一出点事,这笔钱能还房贷、给孩子交学费、顾着家里日常开销,不让日子过不下去。但爸妈都到享福的年纪了,不用再扛家里的经济担子,而且年龄大了买寿险,保费高得吓人,花一堆钱却没多少实际保障,完全没必要。

-

长期意外险:不建议买长期的!价格比一年期的贵好多,其实一年期意外险就够用了 —— 保费低,爸妈平时出门遛弯、在家做家务,万一磕着碰着,保障都能覆盖到,而且每年还能根据情况换,根本不用多花冤枉钱买长期的。

-

返还型保险:听着 “能返还” 挺划算,其实特别坑。保费本来就比普通保险高,万一爸妈不幸出险拿到理赔,之前交的那些高额保费就没法返了,返还的福利没享到,还比买纯保障的保险多花了钱,怎么算都不划算。

父母保险红榜(值得入的实用保险):

-

新农合(城乡居民社保):这个是国家给的福利,必须先配上!爸妈平时看个门诊、住个院,都能报销一部分钱,是最基础的医疗保障,不管怎么样都得先交上。

-

惠民保:对两类爸妈特别友好,一是年纪大的长辈,二是之前生过病、身体不太好的爸妈。大多不用仔细查身体状况就能买,门槛特别低,用来补新农合的缺口特别合适。

-

百万医疗险:新农合报完剩下的大病费用,它能接着报!像做手术花的钱、进口药的钱,都在保障范围内,保额高、能报的项目也多,真要是爸妈得了大病,能帮家里省一大笔钱,扛住经济压力。

-

防癌医疗险:要是爸妈有三高、糖尿病这些基础病,买普通医疗险很容易被拒,但这款对基础病包容度高,专门保癌症治疗的费用,有基础病的爸妈选它准没错。

-

意外险:日常意外都能保,特别实用!爸妈不小心摔了、碰了,去看病能报销治疗费;要是意外导致伤残,会按伤残程度赔钱;万一不幸因为意外走了,还能一次性拿到一笔钱,平时可能遇到的意外情况都能覆盖到。

0

2

给爸妈配保险的思路,这样来最实用

爸妈年纪越来越大,身体肯定不如咱们年轻人结实,平时就怕俩事儿:一是突然生病,二是不小心摔着碰着。

所以给他们买保险,核心就是为了万一真遇到这些事,能帮家里扛住医疗费这些经济压力,别让钱成了难题。

只要给爸妈把 “意外险 + 医疗险” 这两样配齐,大部分生病、意外要花的医疗费,基本都能覆盖到:

-

短期意外险:比那种长期的便宜多了,而且对身体状况要求特别松,就算爸妈身体有点小毛病也能买。平时要是不小心磕了碰了,去看门诊、住院的钱能报;真要是因为意外落了残疾,或者不幸走了,还能拿到一笔赔付金,挺实在的。

-

百万医疗险:专门用来解决大病的医疗费。保额能到上百万,像住院花的钱、还有那些贵得吓人的抗癌特效药,它都能报。不过有个要注意的点 —— 它对健康要求比较高,要是爸妈有高血压、心脏病这些基础病,说不定就买不了了。

按照这个思路,下面我给大家搭了 3 个具体的方案,不管爸妈身体状况怎么样,都能找到能参考的。

0

3

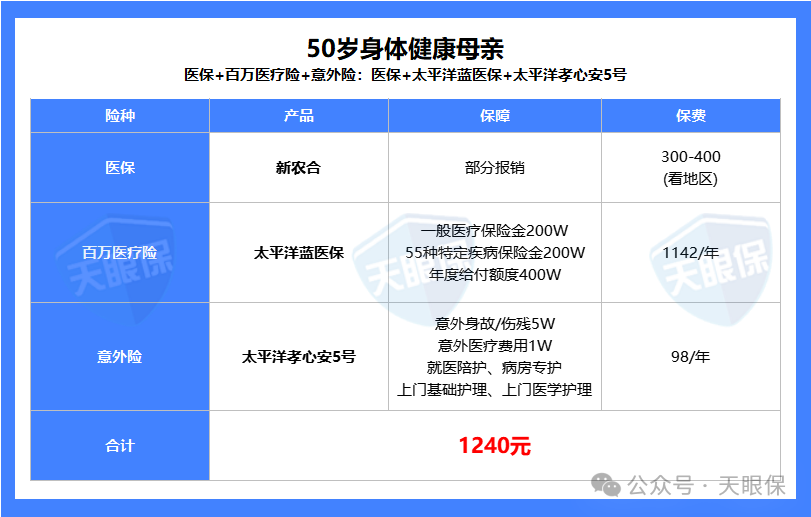

人均一千多,轻松搞定爸妈保险

不用花大价钱,1000 多块就能给爸妈配好保障,下面分三种情况给大家具体说,按需选就行!

1、身体健康的父母:

医保+意外险+百万医疗险

意外险:优先选孝心安 5 号,就是专门给老年人设计的。报销条件特别友好,0 免赔额,不管是不是社保内的费用都能报,用医保报完之后,剩下的能 100% 赔。而且还自带住院津贴、ICU 住院津贴,细节特别到位。

百万医疗险:推荐蓝医保,最大的优势是能保证续保 20 年,不用担心里赔后或者身体变差就续不上。用医保报完后,住院花的钱超过 1 万的部分基本都能报,再也不用怕大病看不起。另外还有免赔额递减的优惠,最高能减到 5000 元,越用越划算。

这套方案保障特别全面,不管是日常意外还是大病住院,绝大多数经济压力都能扛住。

2、身体一般的父母:

医保+意外险+防癌医疗险

防癌医疗险:首选蓝医保防癌医疗险,最高 70 岁都能买,而且能保证续保终身 —— 哪怕之后爸妈身体变差了,或者已经理赔过,也不影响每年续保,特别省心。像三高、心脑血管病、脑部疾病这些常见的老年基础病,都能通过核保,不用怕被拒。

补充保障:要注意,蓝医保终身防癌医疗险只保癌症,建议再补一份惠民保,让保障更全面,住院花的钱还能多报一部分。

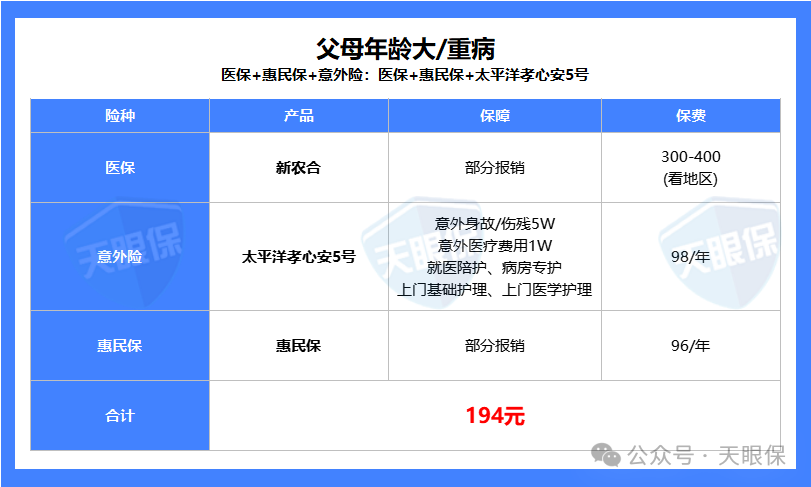

3、身体较差的父母:

医保+惠民保+意外险

惠民保:如果爸妈年纪大,或者之前得过大病,普通医疗险买不了,直接买惠民保就行。虽然它报销比例不算特别高,但真遇到大额医疗费,至少能有个兜底的,不用全自己扛。而且投保门槛几乎没有,价格也便宜,一般 100 块左右就能保一整年。

不过要注意,各地的惠民保都有投保时间和地域限制,不是随时都能买。

备选方案:要是没赶上当地惠民保的投保时间,别着急,看看众民保百万医疗险。

众民保和惠民保很像,不用健康告知,不管做什么职业都能买,30 天到 80 岁的老人都能投,甚至一般既往症的费用也能报。只要有医保,全年都能买,在全国二级及以上公立医院普通部看病都能保,特别灵活。

0

4

写在最后

给爸妈买保险,咱们核心就记住一句话:买对不买贵!其实不用花上万元,一千块左右就能把基础保障配得明明白白,爸妈心里踏实,真要是需要治病花钱,咱们也不用揪着心凑医药费,没了后顾之忧。

肯定有朋友会琢磨:“我家条件不差,爸妈自己也有积蓄,还非得给他们买保险吗?”说实话,我觉得特别有必要。真遇到风险要花钱时,花自己的积蓄和花保险公司的理赔金,那感受完全不一样,咱们只用掏点小钱当保费,就能给爸妈扛住上百万的医疗风险,这笔账怎么算都值。

最后希望咱们的爸妈都能健健康康的,少遭罪、没烦恼,安安稳稳享晚年~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!