急用钱时,保单里的钱能取出来吗? 绝对可以! 但方法用对,事半功倍;用错了,可能本金都受损。 很多人要么不敢问,要么问错了人,最后在退保时才发现损失惨重。 今天这篇干货,就帮

很多人要么不敢问,要么问错了人,最后在退保时才发现损失惨重。

今天这篇干货,就帮你彻底搞懂如何安全、灵活地使用你保单里的“隐形资产”,成为保单的“主人”,而不是“奴隶”。

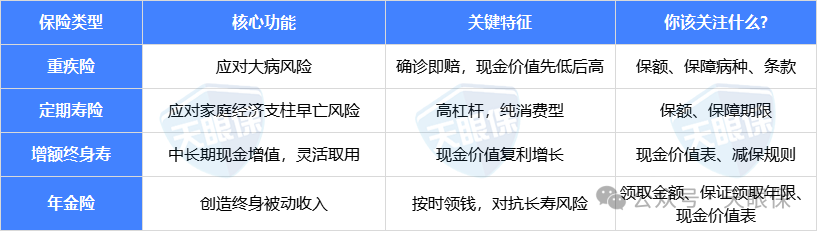

短期的保险,没有现金价值,所以也就不涉及到取用钱的说法。

市面上的长期人身险,按用处其实就两类:帮你 “扛风险” 的 “保人” 保险,和帮你 “存住钱” 的 “保钱”保 险,也就是,保障型保险(保人)和储蓄型保险(保钱)。

这类就是花小钱扛大风险,关键看 “出事了能赔多少”,不是 “不想保了能拿回多少”。

①重疾险:要是查出合同里写的大病(比如癌症、心梗),保险公司直接给一笔钱,看病、康复、没工作的损失都能补,现金价值是 “先低后高,赔完就没”。

②定期寿险:比如保到 60 岁,这期间要是不在了或者全残,钱直接给家人,还房贷、养孩子、给爸妈养老都能用。就像给家里雇了个安全卫士,花的是 “雇佣金”,换的是踏实。

③终身寿险:一辈子都保,人总有走的那天,所以这笔钱肯定能拿到,留给活着的人。一般是有钱人用来传承、规划税务的,确保能留笔确定的钱给想给的人。和后面说的增额寿不一样:它保额固定,扛风险能力强;增额寿是钱能涨,更像存钱。

④两全保险:保期内不在了给钱,到期还活着也给钱,听着好但超贵 —— 相当于又买了定期寿险,又买了个储蓄计划。

这类就是帮你中长期稳着涨钱,规划以后要用的钱,像在保险公司开了个 “安全储蓄罐”,关键看里面的钱能涨多少。

①增额终身寿险:也是终身寿险,但核心是钱能涨 —— 保额和现金价值按合同写的利率(比如 2.0%)复利涨。以后想取出来用(比如孩子上学、自己养老),可以 通过“减保” 灵活拿,就像个 “能涨钱的存折”,每年账户里有多少钱,合同上都写得明明白白。

②年金保险:其实就和养老金一样,定期交钱,到了约定时间(比如 55 岁、 60 岁退休),保险公司就定期给钱,活多久给多久,不怕 “活得久、钱不够花”。常见的两种:快返型(交完没多久就开始领,适合中期要用钱的)、养老年金(退休了再领,给退休金补缺口)。

这两种储蓄型保险,收益会有固定型和分红型的区别,前者收益多少白纸黑字写进合同,后者是固定+分红的模式,固定收益一样是确定的,但是分红收益就是浮动的,具体看保司收益情况。

不确定自己买的是什么保险的朋友,打开你的保险合同,翻到第3页左右的“保险单首页”,找到“保险项目”或“险种名称”那一栏,就清楚了!

正常来说,保人的保单,就是满足条款规定的赔付条件之后,正常赔付或者到期返还。

但是,人难免有个急用钱,或者是计划赶不上变化的时候,那就要靠下面三个办法,动用保单的价值了。

相当于跟保险公司 “一刀两断”。主动解除合同,之后就没保障了,但能拿到当时保单的现金价值。

操作不难,在保险公司 APP、公众号上申请,或者跑趟线下客服中心就行。

关键要记住,退的不是你交的保费,是合同里写的现金价值 —— 这钱前期特别少,越往后才慢慢涨,所以早退保肯定亏。

要么真遇到急事,没别的办法凑钱,只能 “断臂求生”。

但退保后保障立刻没了,以后再买保险,可能因为年龄大、身体差,保费涨了还可能被拒,一定要想清楚。

有些朋友就在这里踩了坑,退保时拿回来的钱,比原来以为的少,第3部分我详细分享如何避免亏本。

简单说就是减少保额,保险公司按比例返还部分现金价值,剩下的保额还在,保障继续有效。

具体怎么弄,得先看合同或问保险公司,比如一年能减几次、每次最多减多少。

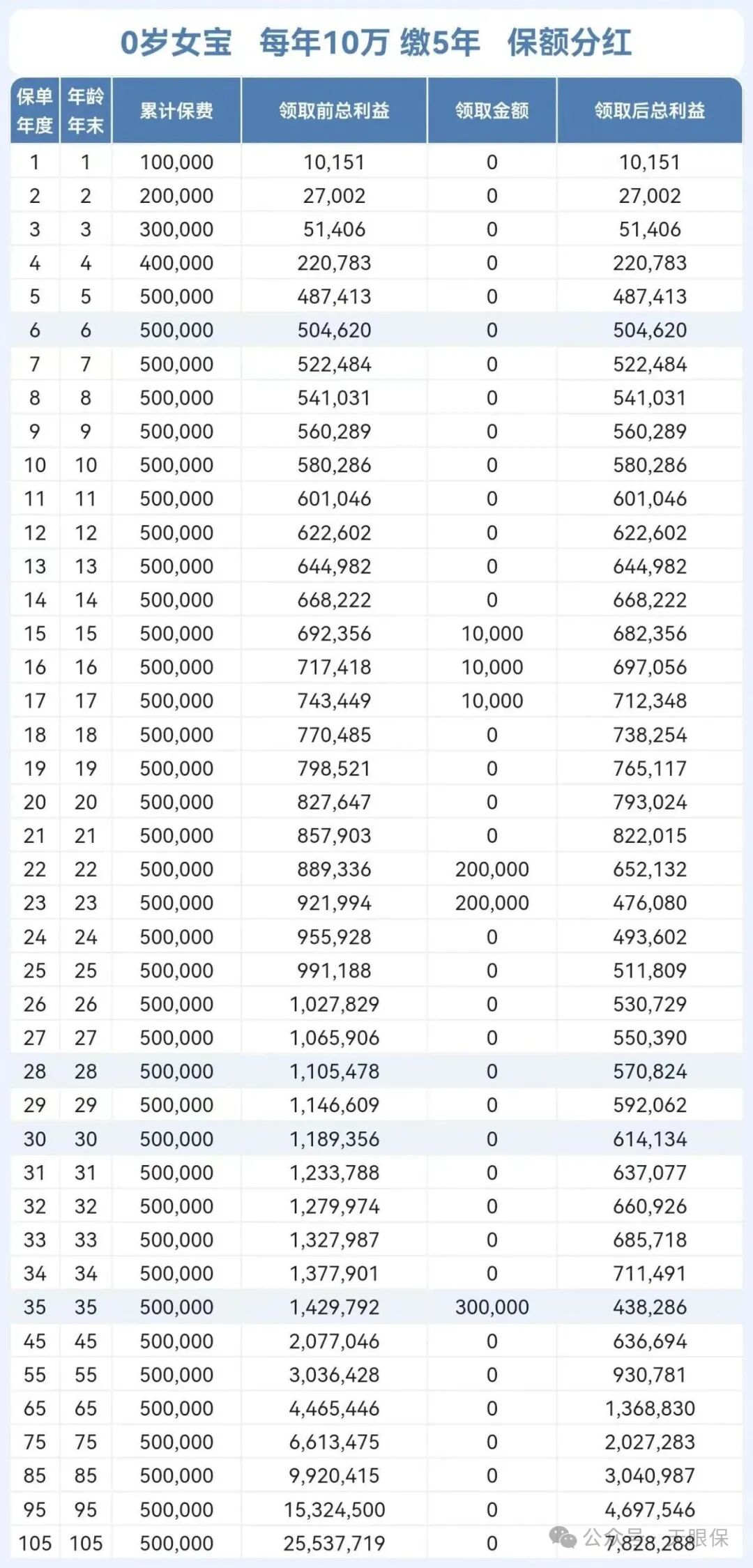

增额终身寿险一般就是通过减保实现用钱的,所以,这里我们直接用增额寿来举例,看看可以怎么用钱;

15-17岁上中学的时候,每年可以取用1万元,支持孩子学习成长;

22 岁-23 岁,每年 20 万,可以支持孩子海外进修提升学历;

33 岁经验积累到一定程度,可以给孩子再取出 30 万作为创业的支持,这时候账户里还剩 60 多万,后边继续取用也可以,留着复利增值也可以。

像这种减保用钱的方式,一般就是针对储蓄险,达到我们想存钱且想要能灵活取用的目的,不涉及到用钱后保障会缺失的情况~

你把保单现金价值当抵押,向保险公司借钱,保障和现金价值增长一点不受影响。

操作也简单,APP 上就能申请,不用查征信,保单本身就是抵押物。

一般是当前现金价值的 80%,各家公司差不多这个数。

适合做生意需要短期周转(一般半年),且不想影响保单原本价值的人,或者要付首付、装修款,不想动其他投资或退保的人,也适合想盘活钱又怕市场波动的稳健投资者。

但要注意,借钱要付利息,利率合同里会写清楚;而且每半年要结次息,必须按时还,要是本息超过现金价值,保单可能失效,那就亏大了。

明明知道咋取钱,可不少人操作完发现,拿到手的钱比想的少,甚至连本金都没了。

其实不是保险坑人,是产品本身的特点和咱们自己做的决定,合在一起导致的。搞懂这些原因,就能从根儿上避免亏,守住你的钱。

有些保险,特别是纯保障型的,现金价值设计得就 “不让人省心”—— 目的就是用规则拦着咱们中途退保,保证这保障能一直有效。

有些养老年金开始领钱后,现金价值也会慢慢降没 —— 毕竟都开始给你发 “养老金” 了,哪还能让你再把本金抽走呢?

这是出于保障利益最大化的考虑,部分产品会设计较低的现金价值,或者在特定情况下现金价值逐渐减少、归零。

所以,“保人”的保险,核心价值是“保障”,不是“储蓄”。 请接受它前期退保必然亏损的产品特性。买它就是为了搏那个高杠杆,把它当成家庭的“安全卫士”,而不是存钱罐,不要轻易动用。

像增额寿、年金险这种储蓄型保险,靠的就是时间 + 利滚利涨钱。但利滚利就像滚雪球,刚开始雪球小,涨得慢,得等它 “回本”—— 一般交完钱后好几年,现金价值才能超过你交的总保费。

另外,要是一开始选的产品回本慢、长期收益又低,那不管拿多久,也赚不到啥钱。

所以,买储蓄险的钱,必须是未来 5-10 年都用不上的闲钱,先把应急的钱、短期要花的钱留够,别到时候急用钱,只能亏着退。

购买储蓄险时,最重要的不是听销售人员怎么说,而是直接看合同里的现金价值表(年金险还要看领取金额)。算清楚“第几年末的现金价值 > 已交总保费”,这个时间点就是你的“回本时间”。优先选择回本快、长期收益更高的产品。

就算你知道现金价值有多少,有些小操作也会让到手的钱变少。

比如开了 “保费自动垫交”,忘了交费的时候,保险公司会用你保单的现金价值垫上,还得算利息,退保时这部分钱得先扣掉;

要是借了保单贷款没按时还,本金加利息也会从现金价值里扣;还有万能险,要是收益不够付保障成本和手续费,账户里的钱也会慢慢变少。

这个就比较简单了,只需定期检查保单状态,按时缴纳保费,及时偿还保单贷款本息,就能完美避免这类不必要的折价。

保单里的钱,就像你家衣柜深处那件压箱底的衣服——知道它在那儿,但怎么用、什么时候用,门道不少。

希望这篇干货能帮你理清思路,下次再想到保单时,心里能更有底。

微信客服

微信客服