微信客服

微信客服

线上买保险 vs 线下买保险,理赔有差吗?

在互联网高速发展的今天,网购已成为我们日常生活的一部分,从衣物到房产,几乎无所不包。

保险也不例外——越来越多的消费者选择在线购买保险。

然而,许多人对此心存疑虑:线上买保险安全吗?理赔会不会很麻烦?和线下买有什么区别?会不会被骗?等等

这些问题很正常,毕竟保险关乎我们的保障和安心。

所以,今天我就给大家详细分析一下,综合线上和线下渠道的优缺点,为您解答这些疑问,并提供实用建议。记住,无论哪种方式,选择正规渠道才是关键。

一、线上和线下买保险的核心区别

线上和线下购买保险在多个方面存在显著差异,主要涉及投保渠道、产品特性、理赔流程和售后服务。以下是详细对比:

01

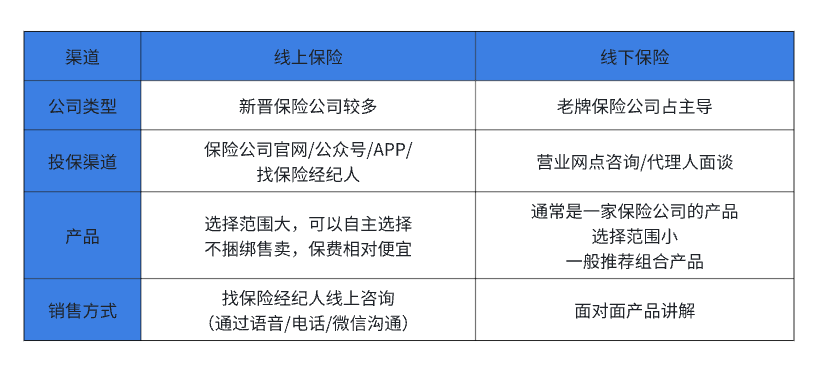

投保渠道不同

线上:通过互联网平台,如保险公司官网、官方APP或微信公众号,随时随地自主完成投保。您也可以咨询线上保险经纪人,通过语音、电话或微信沟通,全程有录音或文字记录,确保透明和安全。

线下:需要亲自前往当地保险公司营业点,或与代理人面对面沟通后投保。这种方式更依赖人际互动,但可能受限于地域和时间。

02

产品差异

线上:产品多样化且性价比高。新晋保险公司,如众安保险,往往通过互联网渠道销售,产品设计灵活,不捆绑售卖,如寿险、重疾险可单独购买。这是因为它们需要以高性价比抢占市场,选择范围广,可以货比三家。

线下:主要由老牌保险公司,如平安、中国人寿主导,产品通常为组合式,如寿险附带重疾、医疗或意外险,选择范围较小。由于品牌运营成本高,如广告、网点维护,价格一般比线上产品贵。

这张图清晰地展示了线上线下产品的关键区别:

03

理赔流程

线上:理赔非常便捷。

出险后,直接通过保险公司APP、官网或微信公众号报案,上传或邮寄理赔资料,如身份证、医疗发票,全程在线处理。理赔平均时效仅为两天(数据来自行业报告)。

线下:需联系投保时的代理人协助,或自行携带资料到保险公司柜面申请。流程稍显繁琐,但代理人可提供现场支持。

04

售后服务

线上:信息变更灵活,通过APP或公众号即可完成,如受益人变更、银行卡更新,无需跑腿。

线下:变更操作偏保守,许多业务需到柜面办理,代理人可能代为处理,但效率较低。

总之,线上渠道更便捷、经济、灵活,适合忙碌的现代人;线下则提供面对面的安全感,适合偏好传统服务的用户。选择时,关键是找到正规平台和专业人员。

二、线上买保险真的靠谱吗?

许多人担心线上保险“不正规”,但事实并非如此。线上保险同样安全可靠,原因如下:

01

合法性与法律保护

无论线上或线下,您购买的保险合同都是与保险公司直接签订,受《保险法》和《合同法》保护,具有同等法律效力。销售平台,如支付宝、微信只是渠道,并不开发产品——只有保险公司能研发和承保保险。如果您不放心,可向保险公司申请纸质合同。

02

保险公司正规监管

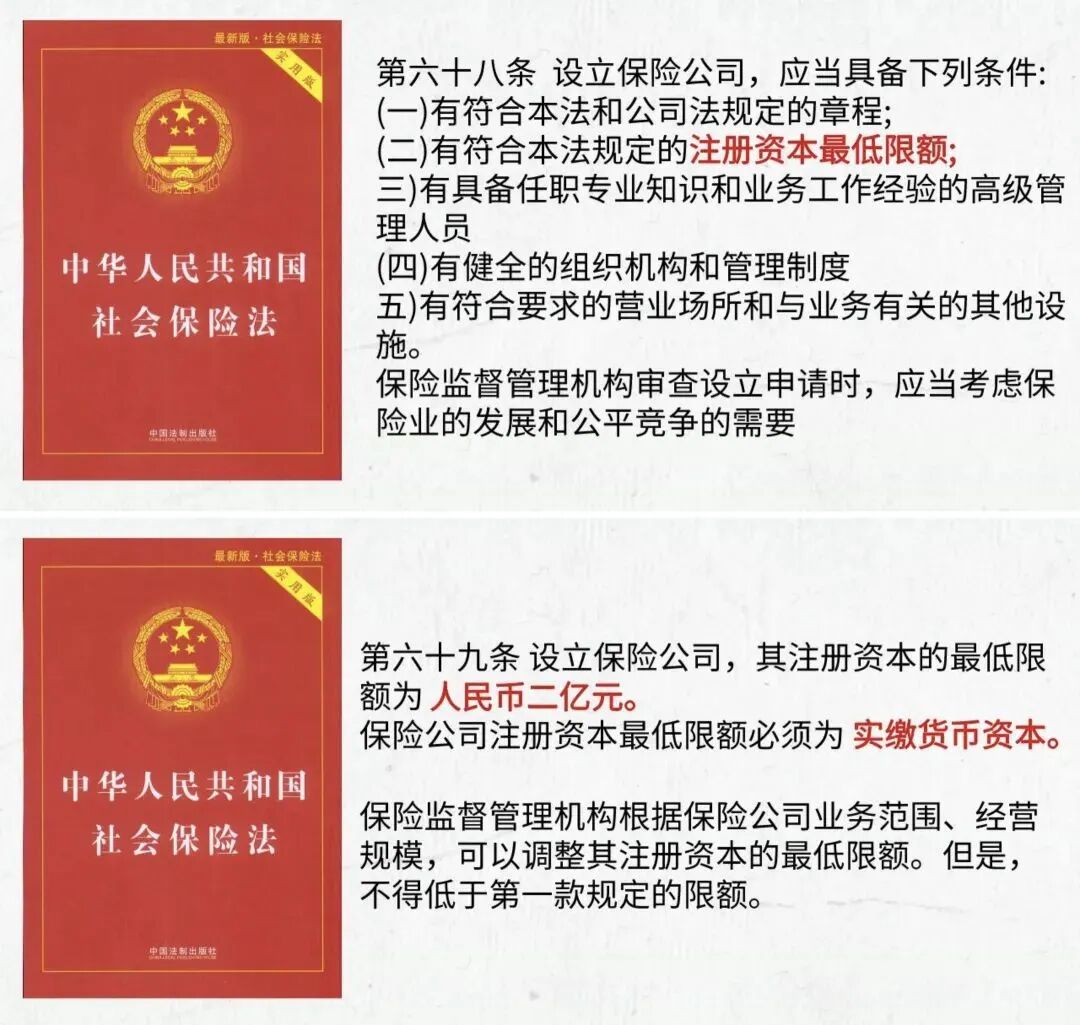

所有线上保险产品均由合规保险公司承保,并在国家金融监督管理总局备案后才能上市。产品上市前需严格审核,确保安全。截至2024年底,中国保险业协会有349家会员,包括平安、腾讯背景的众安保险等。这些公司实力雄厚,背后常有大型企业支持。

这张图展示了保险公司的严格监管框架:

03

保单形式无差别

电子保单与纸质保单法律效力完全相同。线上保单可通过保险公司官网或客服验证真伪,便捷且环保。

简言之,线上保险不是“次品”,而是借助互联网的现代化服务。只要选择正规平台,您完全可以放心。

三、线上理赔:方便、高效,数据说话

理赔是大家最担心的环节——线上买保险后,出险了会不会没人管?数据证明,线上理赔不仅不麻烦,反而高效透明:

01

理赔率高、速度快

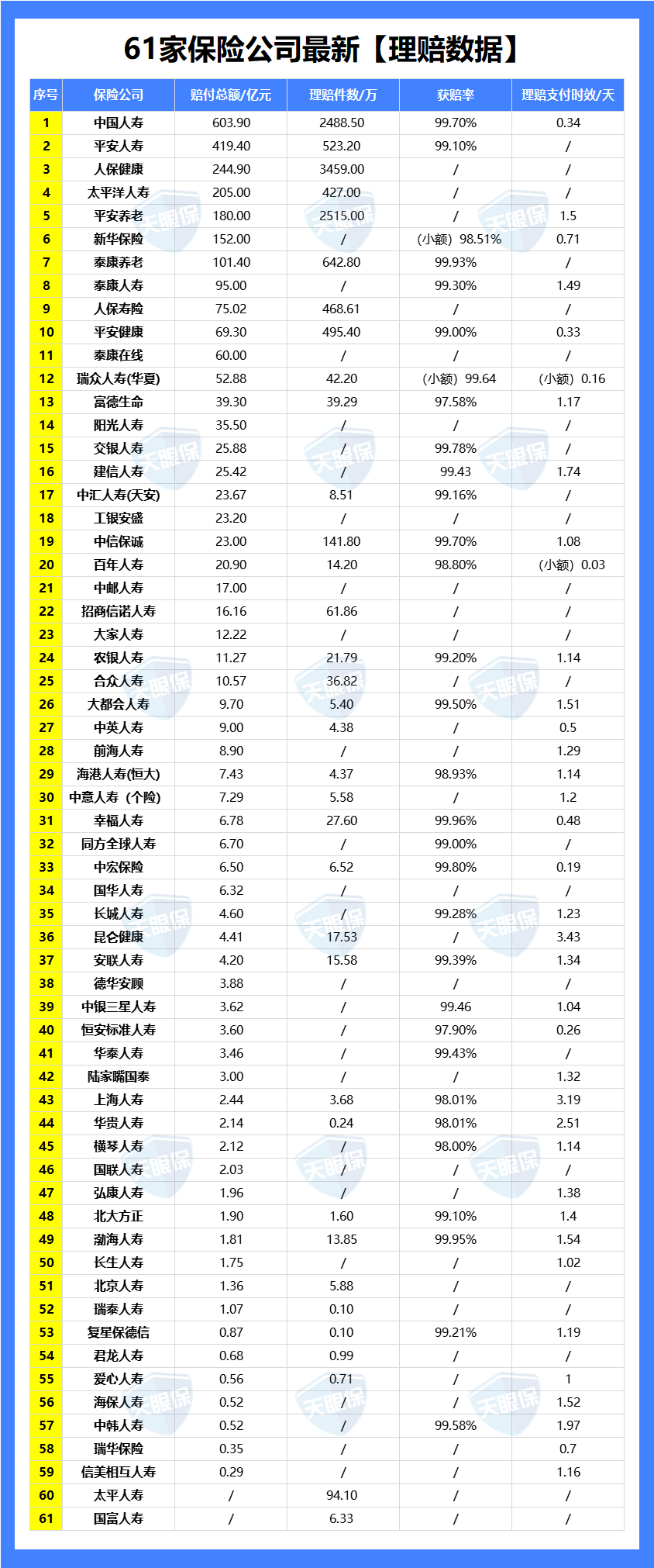

最新数据显示,中国保险行业整体获赔率达98%,平均理赔时效仅两天。这意味着,100人中98人成功获赔,且小额理赔(如医疗险)3-5个工作日就能到账。重大案件(如重疾险)受《保险法》约束:复杂案件30天内核定,确定后10天内支付。

以下图表直观展示了理赔数据:

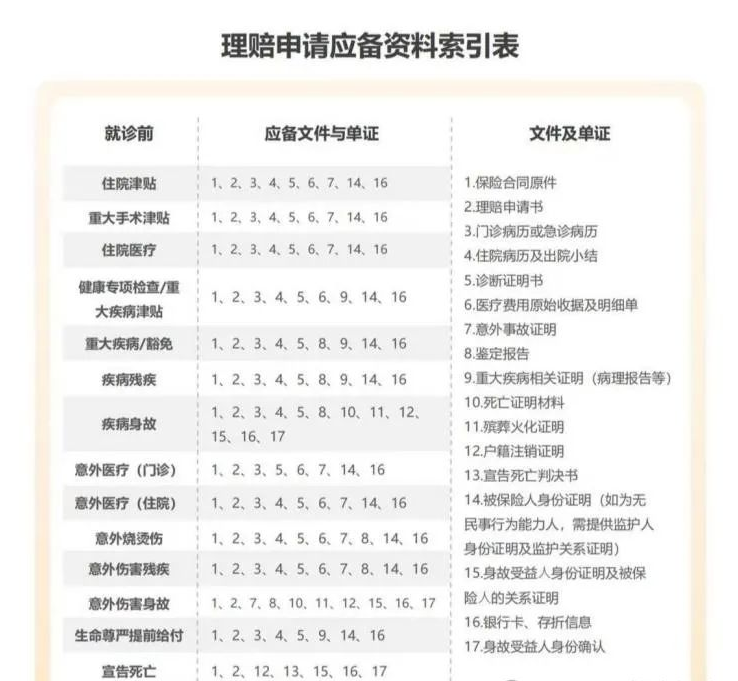

理赔流程简单三步:

步骤1: 报案:出险后立即通过保险公司客服电话、APP或公众号报案(意外险通常需24-48小时内报案)。

步骤2: 提交资料:准备清晰完整的材料,如身份证、银行卡、理赔申请书。医疗险需额外病历、发票等(拍照或扫描时确保可辨认)。

步骤3: 等待赔款:资料齐全后,保险公司快速审核,赔款直接到账。专业平台(如美华)还提供全程协助。

线上理赔的便捷源于数字化工具,减少了中间环节。只要资料齐全,过程远比你想象的轻松。

四、避坑指南:聪明买保险,不上当

无论线上或线下,买保险都需谨慎。以下实用建议助您避坑:

选择正规平台:

投保前,在国家金融监督管理总局官网查询平台或公司资质。确保是合法中介或保险公司。

明确自身需求:

不要盲目跟风。例如,想报销大病费用就选医疗险,而非意外险。根据预算和健康状况定制方案:预算充足、偏好品牌可选线下;追求性价比、懂保险知识可选线上。

找专业服务支持:

如果您不熟悉保险,找专业平台或经纪人帮忙。他们能提供需求分析、健康告知指导,线上核保通常更宽松,并协助理赔。确保服务方具备专业能力,如精准对接需求、解释条款、合规投保。

仔细阅读条款:

重点看“保障责任”和“责任免除”。例如,重疾险是否覆盖所有疾病?投保时健康问题是否除外?避免口头承诺,一切以合同为准。

五、写在最后

线上和线下买保险各有优势:线上便捷、经济、灵活,适合时间紧张、追求性价比的消费者;

线下提供面对面服务,适合信任品牌、需要个性化指导的用户。

核心在于三点:

正规渠道:确保平台或公司受监管。

需求匹配:根据预算和知识水平选择。

专业服务:无论是代理人还是经纪人,选能提供全程支持的人。

保险的本质是保障,不是消费。花点时间了解产品,就能避免踩坑。

在互联网时代,线上买保险已是大势所趋——只要您做足功课,它完全安全可靠;

最后适合自己的才是最好的;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!