微信客服

微信客服

星颐2.0可以买,但有个缺点,买之前一定要知道

我发现最近大家关注的年金险还是比较多的;

之前发了一篇年金、增额寿的汇总,有不少朋友来咨询,黑马年金险是哪款;

得知答案后,有人庆幸果真买到了高性价比产品,有人正准备入手;

但当我反问时,发现大家对这款黑马产品的了解都是正向的,对于他的“坑”一概不知。

虽然现在正是预定利率下调的窗口期,但没有了解清楚产品就入手可是大忌啊。

所以,今天我们就掰开了揉碎了,对这款黑马年金产品——星颐2.0,重新认识一下;

老规矩,我们还是先来了解这款产品的优点,再来看他有什么缺点,依旧本着客观的角度来给大家进行拆解;

一、星颐2.0值得入手的优势

下面我们先来说一下,大部分朋友选择星颐2.0的两大原因:

01

优势一:领取时间灵活

星颐2.0本身是年金险,其领取方式有2种,分别列举如下:

-

原始方案:直接领取年金

我们常见的养老年金在领取时间方面大多是固定的,通常女性最早55岁起领,男性最早60岁起领;

而星颐2.0的领取时间可以选择从投保第7年、40岁/50/55/65岁开始领取;

与平常所见到的养老金来说,领取时间丰富了;所以,其不仅可以当作快返年金、养老金,还可以用于有提前退休计划上。

-

进阶方案:年金转化成保额

通俗理解就是:到期后每年应该领取的年金,不拿出来,继续存在账户里,以增加保额,等后续领取的时候,领取金会更高,也可以通过这种方式实现领取时间选择自由。

正如我们上述我们看到的,星颐2.0在原始方案中的领取时间并没有60岁,但通过交清增额的方式可以实现60岁领取。

我们举个例子:

40岁王女士想要60岁开始领取养老金,输入计划领取的年龄 60岁后,系统会自动推荐领取金额最高的方案:

即第7年开始领取初始方案,再交清增额,实际等到60岁领取。计划书上也有换算后的各项数据。

当然,也并不限制于非要60岁领取,40岁的被保人,在47-70岁任一年龄都可以作为实际开始领取年金的时间。

所以,星颐2.0在产品领取的灵活性方面真的是没的说。

02

优势二:产品收益高

作为一款理财产品,收益自然是大家所重点关注的,而星颐2.0在收益上表现也是非常优秀的,妥妥的市场上第一梯队产品;

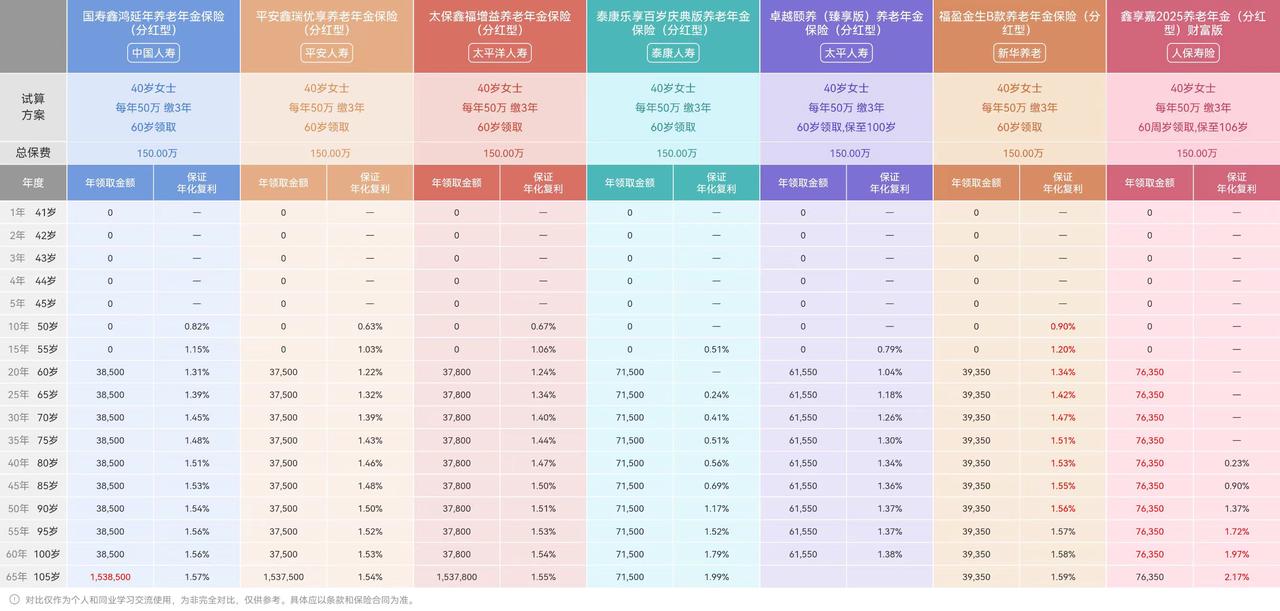

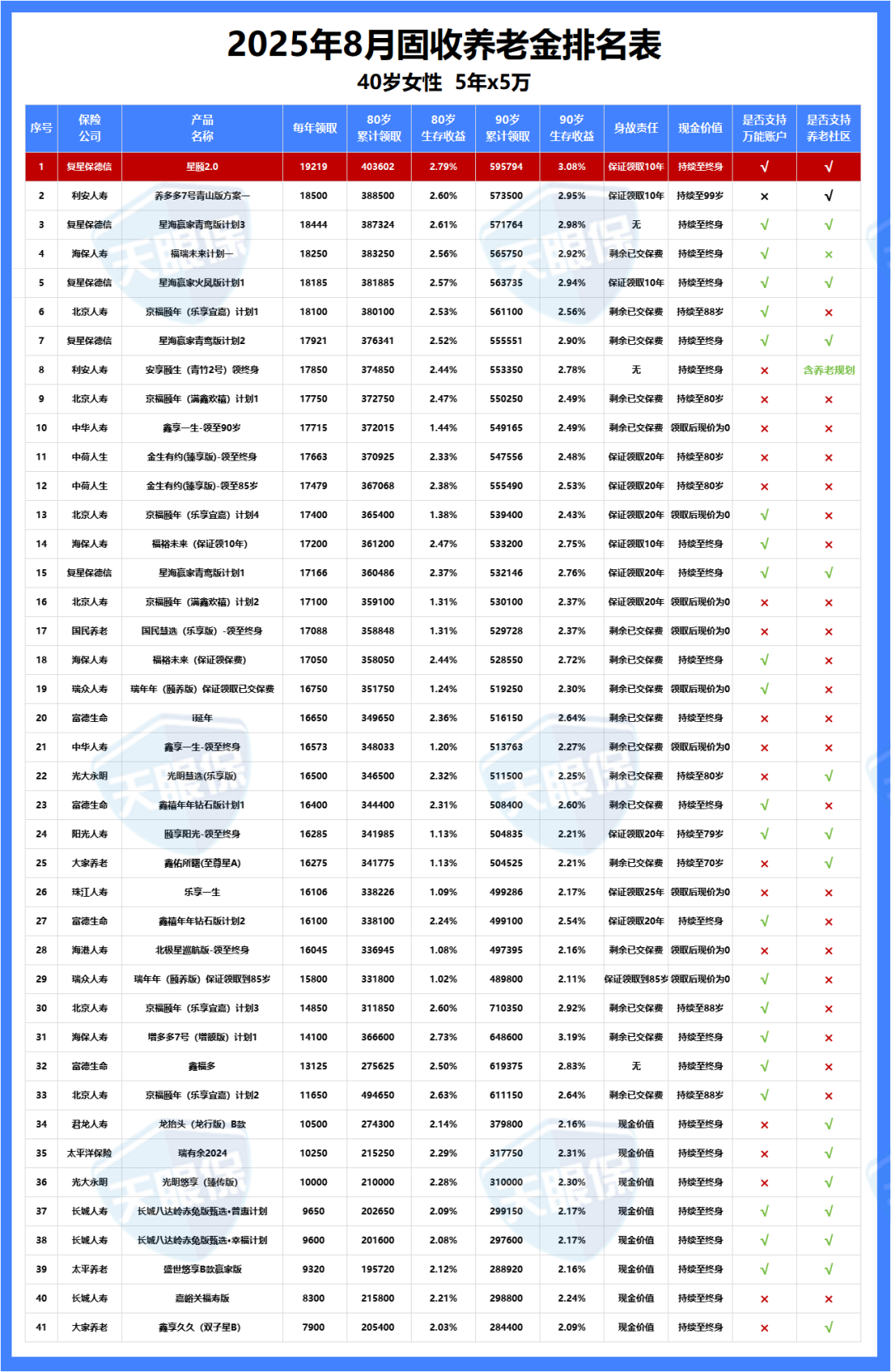

废话不多说,下面我们以40岁女性,年交5万交5年为例,将高性价比养老年金的领取排名如下:

如上图可以看出,星颐2.0每年领取年金约1.9万元;

到被保人80岁时,已经累计领取40万,已经是本金的1.6倍;

到被保人90岁时,累计领取约60万,领取就已经是本金的2.4倍;

除此外,星颐2.0的现金价值持续终身,到90岁时,生存收益可达3.08%。

二、星颐2.0明显的“坑”

那我们说完优点,再来看看其“坑”;

01

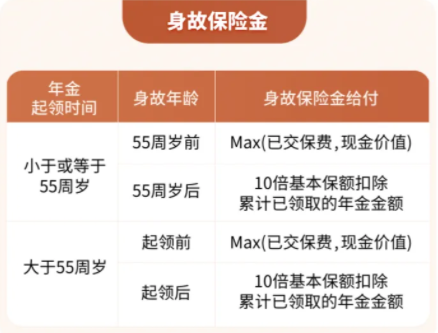

身故可能一分钱拿不到

那我们先来看看星颐2.0的身故赔付:

如果设定在≤55岁起领,且在55岁前身故,那赔付金就是:累计已交保费/保单现金价值,哪个收益高就赔付哪个;

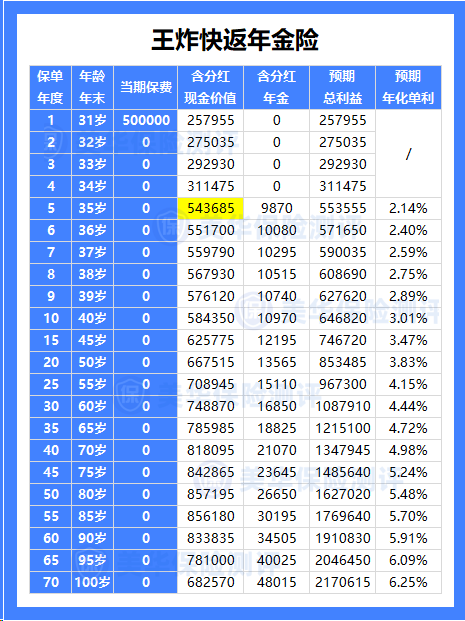

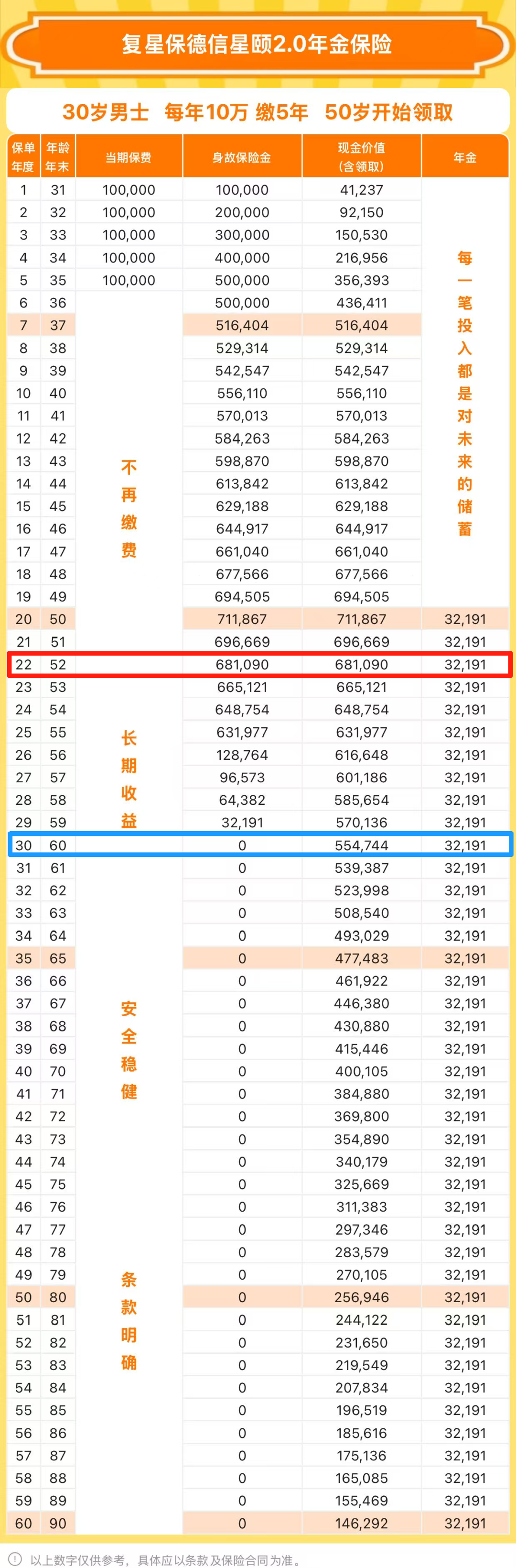

那下面我们举个例子,以30岁男性,年交10万交5年,总保费50万,年金领取为50岁;

假设在52岁不幸去世,那么可以赔付的金额是保单的现金价值为68万,是超过我们已交的本金的,所以这种情况下是不会亏本的。

如果设定在≤55岁起领,且在55岁后身故,那赔付金就是:10倍基本保额-累计已经领取的年金;

我们同样以刚才的例子,30岁男性,年交10万交5年,总保费50万,年金领取为50岁;

50岁起,每年领取年金为32191元,如果被保人不幸在60岁去世,那累计已经领了11年的钱了,身故就不会再有钱可以赔付;

而累计领取的钱为:32191*11≈35万,很明显是没有领回本金的,所以这种情况,就会亏本。

当然,星颐2.0是终身持有现金价值的,如果我们能够预估被保险人大概什么时候要身故了,比如一些疾病,循序渐进的在变严重,这时就可以选择退保,把这个保单退掉,就可以拿到当年的现金价值了,现金价值有55万。

这个产品其中之一的“坑点”就是在这里;感觉它这个产品的设计,真的就是在博一个到底怎么身故的概率。

写在最后

不得不说,养老年金市场卷来卷去,星颐2.0真是让人眼前一亮的存在,但在预定利率下调的最后期间,“坑点”我们也是必要了解的。

那最后,我再简单汇总一下,这款产品究竟适合哪些人呢?

-

想提前退休、没完全想好什么时候开始领钱的朋友

-

丁克家庭、不考虑身后钱的朋友

-

有长寿基因、对自己寿命很有信心的朋友

如果你接受不了这款产品所带来的“风险”,那也有其他年金产品,保本金、保领取20年的等等,毕竟适合自己的才是最好的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!