微信客服

微信客服

百万医疗险的4个拒赔真相!无数人中招,保费直接白交……

你肯定觉得百万医疗险特别实在:价格便宜,几乎人人都买得起,保额却能到几百万,妥妥是咱们普通人看病的刚需保障。

不少人买完就觉得踏实了,以为“只要有这张保单,以后看病不管花多少,都能报上百万”。

但事实真没这么简单,百万医疗险里藏着4个容易拒赔的真相,知道的人特别少,一定要多留个心眼!

好多人就是没提前搞清楚这些,每年白交几百块保费不说,真等生了重病急需用钱的时候,保险公司可能一分钱都不赔,白白错过了救命的保障。

今天就跟大家好好说说,百万医疗险背后最容易被忽略的 4 个拒赔真相,帮你避开 “买了用不上” 的坑!

Part 01

真相一:等待期内出险,保险可能秒失效

我们买了百万医疗险后,可别以为付完钱第二天看病就能报销,没这么简单!

百万医疗险基本都有30-90天的等待期,要是在这段时间里生病去看医生,哪怕花了钱,百万医疗险也不会给报销,这点一定要记清楚。

所以建议大家,买完百万医疗险后,要是身体没啥不舒服,尽量别在等待期里去做体检。

万一检查出点健康问题,不光这次的医疗费报不了,更麻烦的是,严重的时候保险公司可能直接不让你继续保了,还会解除你的保险合同,这风险可得提前避开!

Part 02

真相二:1万免赔额,小病根本用不上

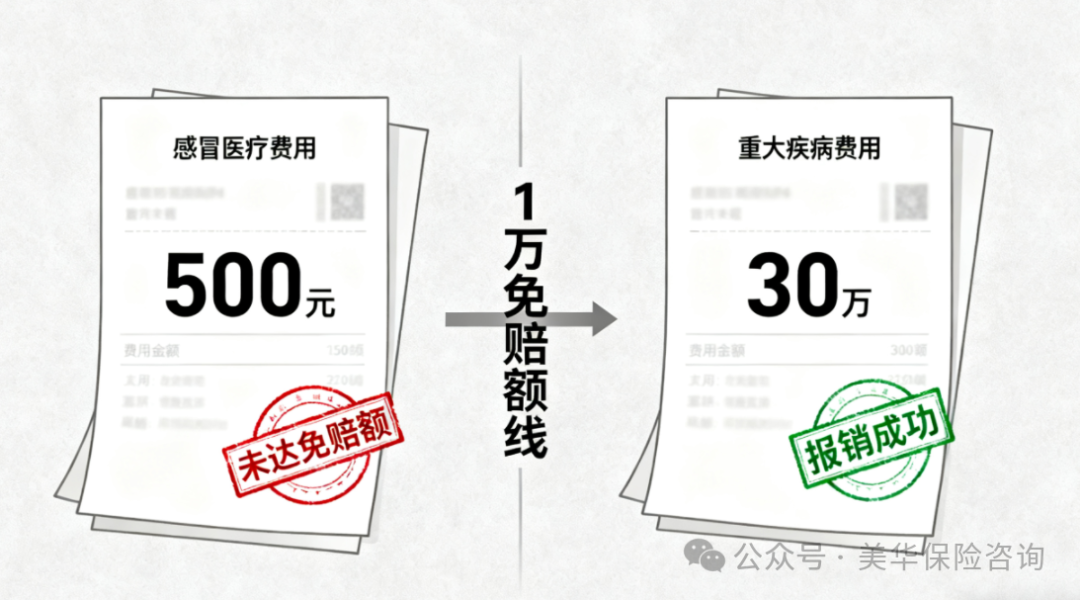

买了百万医疗险的朋友要注意,它基本都有个 1 万块的免赔额,不是所有看病的钱都能报。

给你举个明白例子:要是你看病总共花了 2 万,医保先报了 8 千,还剩 1 万 2 要自己承担。这时候,得先扣掉 1 万的免赔额,剩下的 2 千,百万医疗险才会给你报。

从这就能看出来,百万医疗险的核心作用是帮你扛大额医疗费。平时普通生病住院,医保报完后剩下的钱,大概率没到 1 万的免赔额,百万医疗险用不上;只有真遇上要花几十万的重病,它才能实实在在帮你减轻负担。

所以大家得有心理预期,像平时感冒发烧、小毛病花个几百几千的,别指望百万医疗险报销。

要是你觉得 1 万免赔额太高,想连小病的费用也能报,其实可以再补一份小额医疗险,哪怕只花几千块,它也能帮你报销一部分。

Part 03

真相三:健康告知没过关,买=白买!

很多人最后拿不到理赔款,问题基本都出在这 —— 健康告知没做好!

可能有的朋友觉得,以前买保险都是业务员主动推荐,想当然以为 “我想买就能买”。

但百万医疗险真不一样,它的健康告知特别严,不是你想投保就能投的。

像咱们平时常见的高血压、身体里长的结节,或是最近体检报告上有异常指标,买的时候保险公司都会明确问到。只要问到了,就必须如实说,可别抱着 “瞒着没事” 的侥幸心理。

要是你故意隐瞒自己的健康问题,后果真的很麻烦:等以后真要理赔了,保险公司不光不给你赔钱,就连你之前交的保费,大概率也不会退给你。

所以,这事儿千万别不当回事,现在图省事瞒报,将来吃亏的还是自己,等于白花钱买了份没用的保障!

Part 04

真相四:医院、药品不在范围内,天价药也得自费!

看到这儿你可能会问:只要过了健康告知,看病花的钱超过免赔额,百万医疗险就一定能顺利报销吧?

还真不一定!

除了前面说的两点,你还得注意就诊医院是否符合要求、用的药是不是在保障范围内,这两点没踩对,照样可能报不了,具体咱们一条条说:

0

1

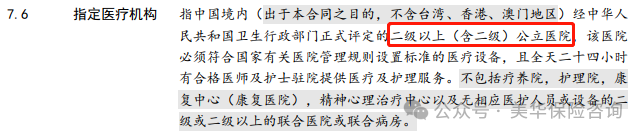

没去「二级及以上公立医院普通部」,很可能被拒赔

想让百万医疗险报销,选对医院是第一步,建议你优先去二级及以上公立医院的普通部,不然很容易理赔失败!

现在医疗机构五花八门,公立的、私立的、综合医院、专科医院,还有专门的牙科诊所、美容医院…… 但百万医疗险对医院的要求很明确:大部分产品只认「中国境内(不含港澳台)的二级及以上公立医院普通部」。

要是你去了不符合要求的地方看病,比如私立医院、公立医院的特需部 / 国际部,保险公司大概率会拒赔,这点一定要记牢!

所以建议大家,看病前可以先在医院官网、官方公众号,或者直接打保险公司客服电话,确认下就诊医院是否符合报销标准。

平时也可以多留意下家附近符合要求的医院,真遇到紧急情况时,也能更快找到正确的就医地点。

0

2

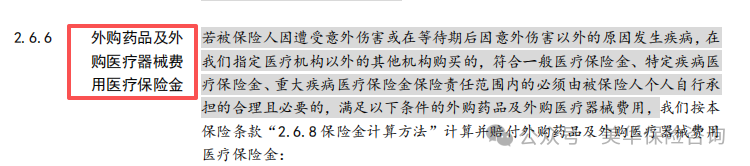

没有「外购药保障」,天价救命药可能全得自费

先跟大家说下啥是“外购药”:就拿癌症治疗来说,医生常会开一些特效药、靶向药,这些药效果好,但价格特别贵,有时候一个月就要花几万、甚至十几万。

哪怕现在不少抗癌药已经进了医保,但因为各种原因,医院里经常一药难求,想治病只能自己去外面的药店买。

这时候如果你的百万医疗险没有 “外购药保障” ,保险公司就会拒赔,这笔天价药费只能自己扛 —— 明明买了保险,真到要用的时候却帮不上忙,想想都觉得委屈又无奈。

那怎么确认自己买的百万医疗险,到底保不保外购药呢?其实不难:

大多数产品会在合同条款里明确写出来,你可以重点看下 “保险责任” 部分,有没有提到 “外购药”“特药保障” 相关内容。

另外,“普通外购药不限清单” 这项保障也特别重要,一定要留意!

医保 DRG 改革前的百万医疗险,除了癌症特药,其他药品、器械都得在医院买才能报,去外面买就只能自己掏钱。

但好在最近 1 年新出的百万医疗险,这方面改进很多,不少产品都加了 “不限清单的普通外购药械保障”,像平时常用的阿奇霉素、希舒美这些药,哪怕是在外面买的,也能报销,能帮你避开 “医院开不出好药” 的麻烦。

甚至有些产品还能附加 “重疾特需保障”:万一得了重疾,不光能去公立医院普通部,还能去特需部、私立医院看病。这些地方用药更灵活,不用受太多限制,就医体验也更好,少折腾。

那么,想选到有这些保障的好产品?

我专门把市面上近百款百万医疗险都梳理了一遍,按照严格的测评标准,筛掉保障不全的,最后挑出了5款综合保障够全、实用性够强的产品:

Part 05

到底哪些百万医疗险值得选?

市面上的百万医疗险一搜一大堆,大家挑的时候最纠结的无非两点:以后能不能稳稳续上保、我身体不算好能不能买。

所以我直接帮大家分了两类,你照着自己的情况选:一类是能保证续保 20 年的,买了就不用怕未来 20 年身体变差、或者产品停售没保障;另一类专门给身体异常多的朋友准备,不用填健康告知就能买,哪怕之前有小毛病也能轻松上车。

下面就把筛选出的高性价比产品,一条条讲清楚,你看完就知道该选哪款 ——

先说明, 能保证续保 20 年的产品,对身体状况要求会稍严一点,更适合平时没什么大毛病的朋友。

接下来,直接给你讲透每款的好处和适配人群,不绕弯子:

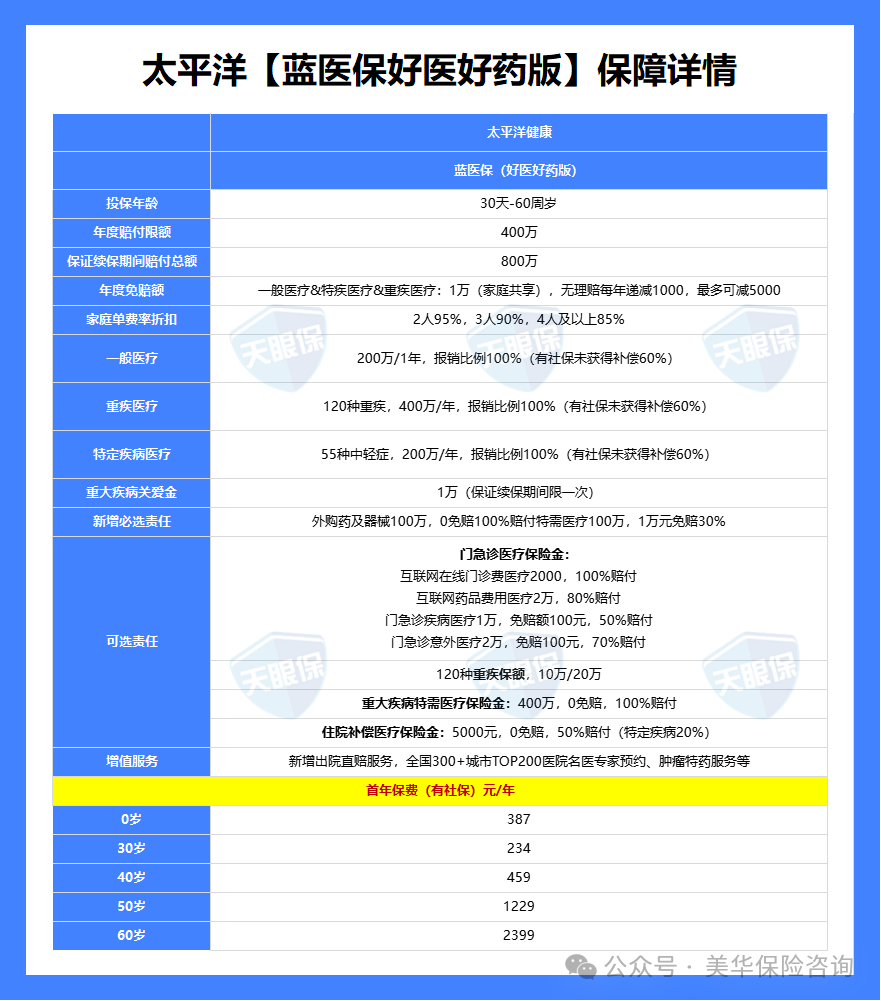

蓝医保系列大家可能听过,口碑一直不错,买它最让人放心的就是用药报销和续保稳定。

-

像治疗癌症的 CAR-T 疗法、127 种原研药,加起来 207 种特药,它能 100% 报;平时在外面买的普通药、医疗器械,不管在不在清单里,也能 100% 报,而且未来 20 年,这些外购药报销的权益都不会变,不用怕以后突然不能报。

-

还有个小优势,要是一直没出险,免赔额能慢慢减,最低能降到 5000 块,以后看病自己要掏的钱更少。

不过要注意:55 岁以下的朋友能直接买,55 岁以上得先做个体检才行。

适合谁:就想踏踏实实用好药,怕特药报不了、担心后续保障变卦的朋友 —— 它特药覆盖全,报销实在,20 年续保也稳。

这款对身体有点小问题的朋友特别友好。

-

比如你有结节、血压有点高,它的健康告知更容易通过;同样能保证续保 20 年,不用担心保障断档。

-

还有个优势,55 到 60 岁的朋友不用体检就能买,比蓝医保方便不少,不用额外花时间跑体检。

但要留意:如果想报癌症特效药和普通外购药,得额外加钱附加这两项保障;而且普通外购药的报销权益,不是保证续 20 年的,以后可能会有变动,这点要提前心里有数。

适合谁:身体有点小异常(比如结节、高血压),怕通不过健康告知,但又想稳稳保 20 年的朋友 —— 健康告知松,不用怕被拒,年龄限制也更灵活。

这款的性价比是真的高,特别适合预算有限的朋友。

-

30 岁买,一年只要 194 块,价格很亲民;外购药最多能报 400 万,免赔额还能选 “0 免赔”,花多少报多少,不用先自己扛一笔钱。

不过要留意:想报癌症特效药,得额外加钱附加;普通外购药虽然能保证续 20 年,但和其他住院费用共用免赔额,不是单独的 0 免赔,报销时要算清楚总费用。

适合谁:预算有限,想少花钱又要基础保障的年轻家庭 —— 价格低,日常看病、外购药的基础需求都能满足,性价比拉满。

简单总结:身体好选 20 年续保款,这样对号入座

-

想用好药不心疼,怕特药报不了 → 选蓝医保好医好药版

-

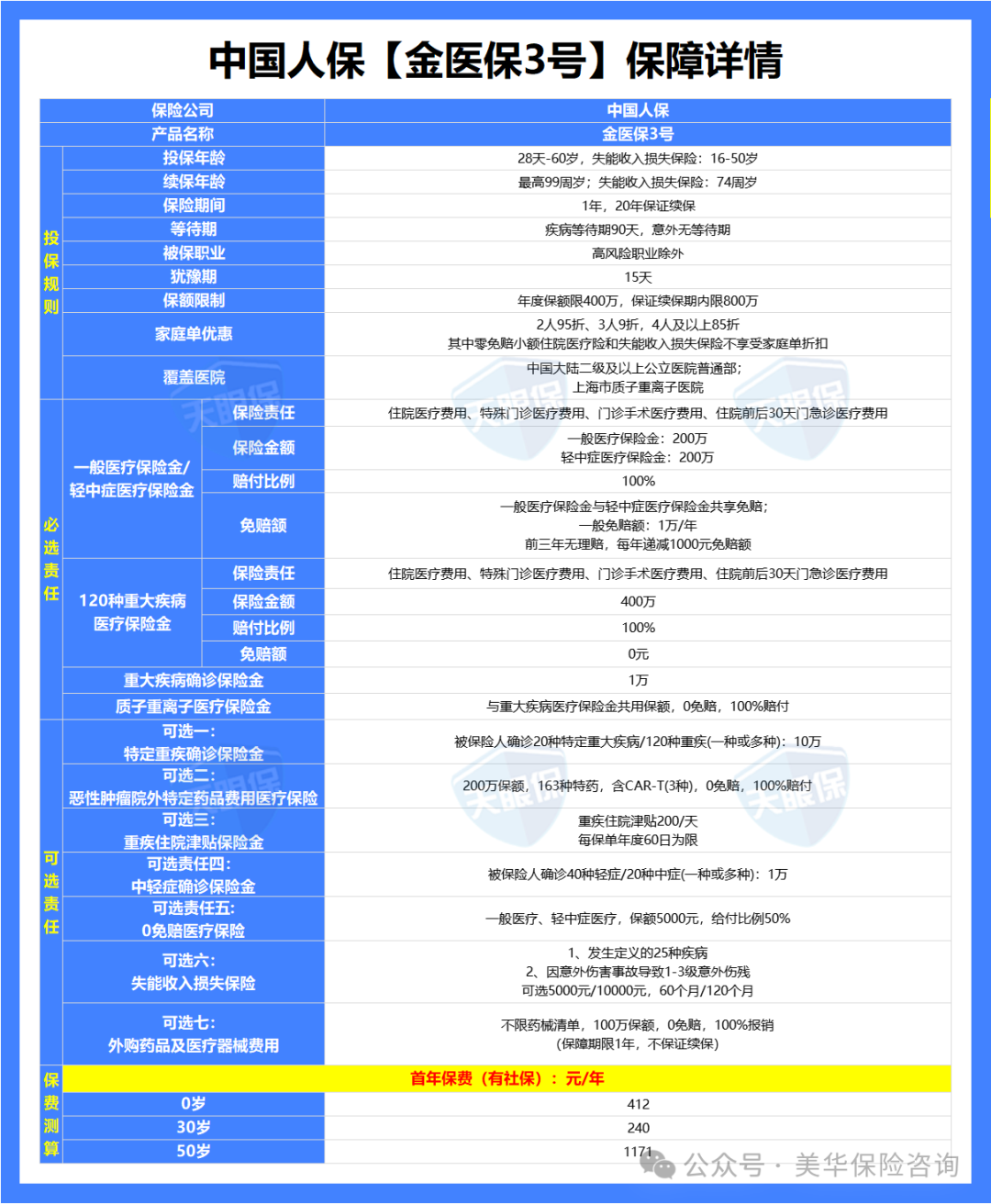

身体有小毛病,怕健康告知不过 → 选金医保 3 号

-

预算有限,想少花钱保基础 → 选星相守计划一

投保前记得多盯两点:外购药能不能报、续保稳不稳 —— 这俩直接关系到你以后用药、长期保障能不能落地。

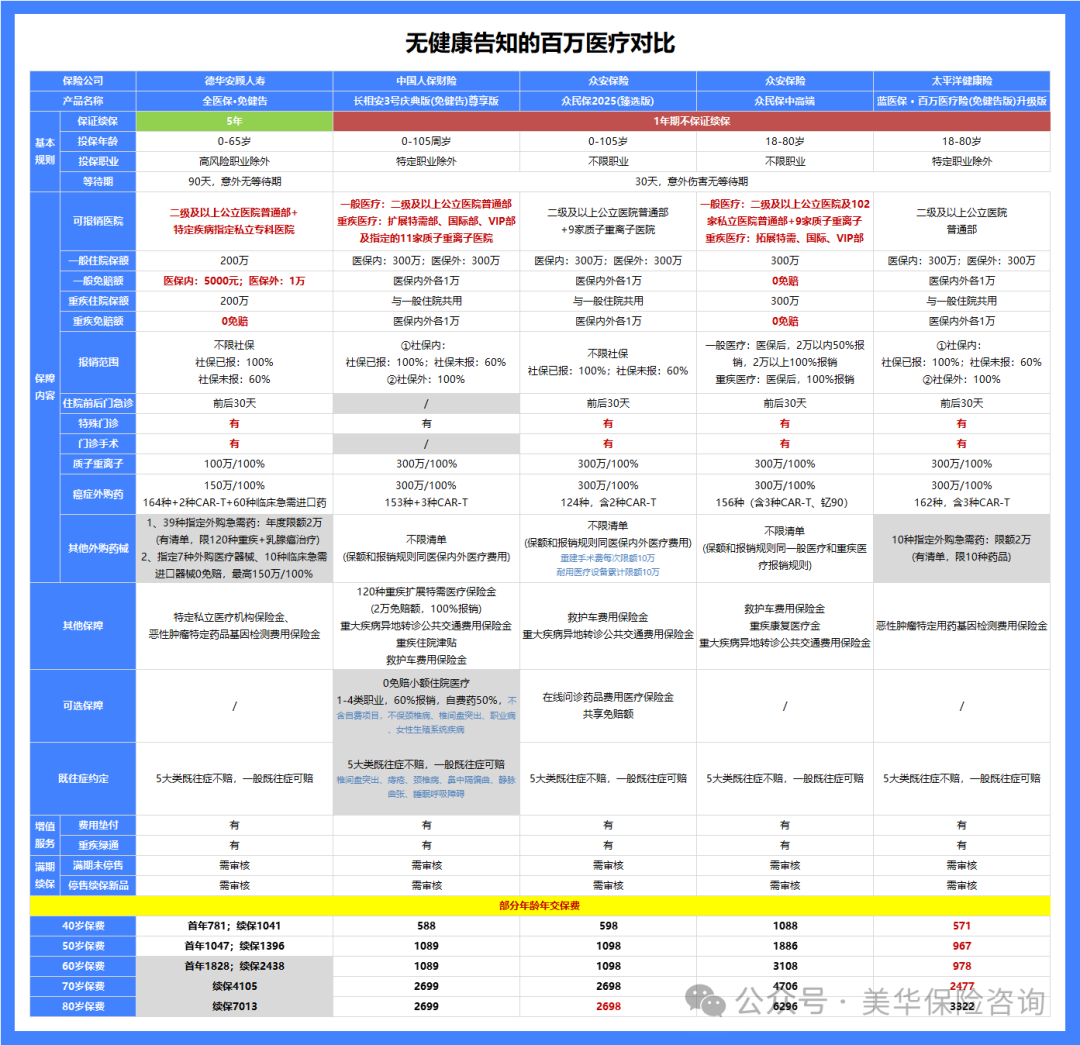

要是你身体异常比较多,比如有好几项指标不好,担心买保险过不了健康告知,别着急,这几款免健告的百万医疗险,你可以重点看:

我从市面上挑了又挑,筛掉了保障一般、限制多的,最后留下 5 款还不错的:全医保(免健告版)、长相安 3 号尊享版、众民保 2025 臻选版、众民保中高端医疗、蓝医保(免健告版)。

先把话说在前头,免健告就是不用填健康问题,谁都能买。

但有个前提 —— 投保前如果得了 5 大类重大既往症(比如严重的心脏病、癌症等),投保后这些病的治疗费用不报;其他小毛病能不能报,得看具体产品的条款,这点要提前弄清楚。

不啰嗦,直接说怎么选更合适:

优势:能保证续保 5 年,保障算稳的;住院医保内的免赔额只要 5000 元,比不少产品低,自己要掏的钱更少。

不足:外购药只能报指定清单里的,要是需要清单外的药,就报不了了,对用药多样性要求高的朋友要留意。

和全医保类似,外购药也只报 10 种指定药品,保障范围比较基础。

适合只需要基础住院保障,对外购药没太高要求的朋友 —— 不用纠结健康告知,能覆盖日常住院需求就行。

亮点:重疾能报特需部、国际部,就医环境更好,不用挤普通病房;普通外购药不限清单,用药更灵活。

不足:住院前后的门急诊、门诊手术不报,保障有缺口;除了 5 大类重大既往症,像椎间盘突出、痔疮这些常见小毛病,也不在保障范围内,限制比较多。

综合来看,这款是最实在的,大多数人选它都不会错。

✅虽然不保证续保,但过往续保一直很稳定,不用太担心断保;

✅外购药和器械没有清单限制,不管买什么药、什么器械,符合要求就能报;

✅对职业也没要求,不管你是普通上班族还是自由职业者,都能买;

✅既往症管得更松 —— 比如肿瘤类只排除恶性肿瘤,要是投保前有肺动脉高压、肝囊肿,以后治疗这些毛病,还有可能报销;

✅价格也划算,大多数人都能承担,没什么经济压力

优势:重疾能去特需部、国际部,医疗资源更好,不用等床位;0 免赔,花多少报多少;就医体验也更舒适,适合对医疗环境有要求的朋友。

不足:价格比普通版贵一倍,比如 45 岁买,一年要 1088 元,更适合预算充足的人。

简单总结:身体异常多选免健告款,这么挑

大多数人直接选众民保 2025 臻选版就行 —— 价格合适、保障全(外购药不限清单、既往症管得松),没什么明显短板,日常需求都能覆盖。

要是预算够,想住院环境更好(比如特需部)、医疗资源更优 → 选众民保中高端医疗。

最后提醒一句:既往症能不能报,一定要结合自己的身体情况,对照产品条款看清楚。

Part 06

写在最后

百万医疗险这些年确实火,堪称保险界的“网红”,能帮我们扛大额医疗费,用处不小,但咱们千万别把它捧成万能的——今天专门跟大家聊了它背后4个容易拒赔的真相,就是希望大家提前避开坑,别等用到时才慌。

其实买错一款百万医疗险,钱亏得不多,但最要命的是:真到生重病、急着用钱的时候,它却赔不了!一边要扛着病痛,一边还要跟保险公司扯皮,耽误了治病节奏,想想都糟心。

所以真心给大家提个醒:买保险前,一定要先搞明白“它保什么、什么不保”。搞清楚这些,你才知道自己的保障有没有缺口,才能给家里人搭起靠谱的保障网,真遇到风险时才不慌。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!