8月31日前,2.5% 复利 的产品都会陆续下架! 而且很有可能根本不给我们留反应的时间,好产品就直接停售了 我知道,最后一个月,还没上车的朋友,一定是还有问题没理清楚, 就比如, 同样保本保息的年金险和增额寿,用来打理资金长期规划,哪种更好,该怎么选呢? 那今天,作为全网中,最懂理财险的人(之一),我定当不负众望,给大家好好讲清楚这个大家问的最多的问

而且很有可能根本不给我们留反应的时间,好产品就直接停售了……

我知道,最后一个月,还没上车的朋友,一定是还有问题没理清楚,

就比如,同样保本保息的年金险和增额寿,用来打理资金长期规划,哪种更好,该怎么选呢?

那今天,作为全网中,最懂理财险的人(之一),我定当不负众望,给大家好好讲清楚这个大家问的最多的问题!

全文一共6000字,阅读预计5-10分钟,耐心看完这篇文章,你不仅可以很轻松弄明白,增额寿和年金险,到底该如何选?也能直观的看到,高性价比的增额寿和年金险,究竟长什么样?价值至少上万块,如果你有幸看到,一定要记得点个赞哦~

年金险和增额寿,都属于理财类的保险,和普通理财产品不一样的是,年金险和增额寿,都可以锁定几十年的利率不变,

比如,假设我们在19年买了4.025%利率的年金险,那即使现在政策下调利率,要从2.5%下调到2.0%,也不影响我们19年买过的保险,依旧可以按照4.025%的利率继续持有。

换句话说,我们只需要在8月31日前,买到了2.5%的增额寿,那以后即使利率下降到2.0%,甚至1.5%,那我们依然可以按照2.5%的复利继续持有。

总的来说,不管是年金险,还是增额寿,收益都是白纸黑字写进了合同(分红险除外),而且,保险公司也受层层监管,即使最坏情况下,也有国家一系列兜底政策,安全性比银行有过之而无不及,都不用担心。

-

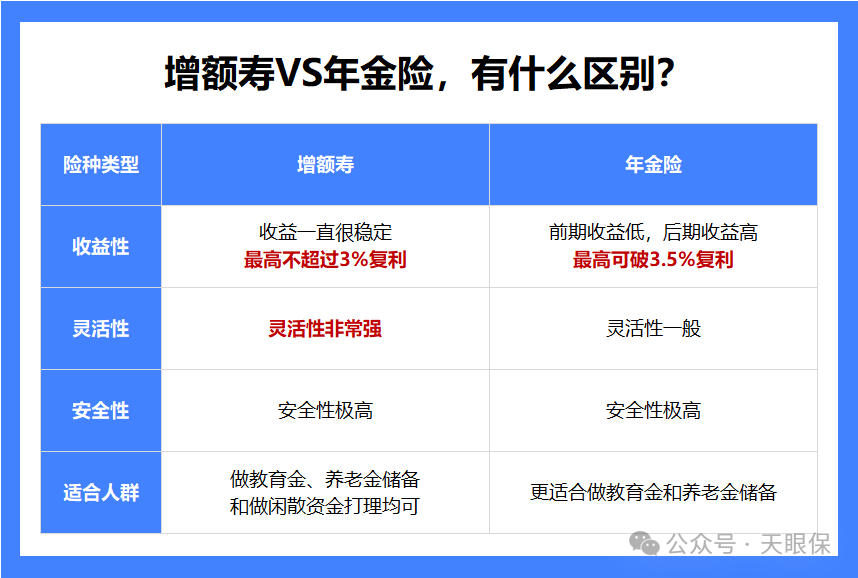

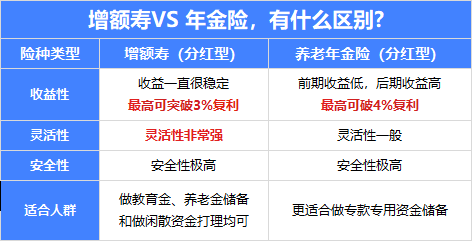

收益性:增额终身寿险,前期收益率比养老金高,而后期收益率比养老金低;

-

所以,看重短期收益和灵活性的,建议重点关注增额寿,而看重长期收益,对灵活性不太介意的,建议重点关注年金险,当然,具体怎么选,还是要结合我们个人实际情况来定。

无论是不超过2.5%收益率的增额寿,还是后期收益率会超过3.5%的年金险,我们都不能乱买!

前面,我们在第一个板块对比时,提到了,前期是增额寿收益更高,后期是年金险收益更高,但这个的前提条件是,增额寿和年金险,都是超高性价比的产品。

用低性价比的增额寿,和高性价比的年金险对比,那肯定无论前期,还是后期,都是年金险更好;

反之,用低性价比的年金险,和高性价比的增额寿对比,那肯定无论前期,还是后期,都是增额寿更好。

所以,为了对比,更加的客观,这里,我直接采用的是,增额寿收益率NO.1的“宝藏增额寿”和年金险收益率NO.1的“黑马年金险”,来做直观的对比。

-

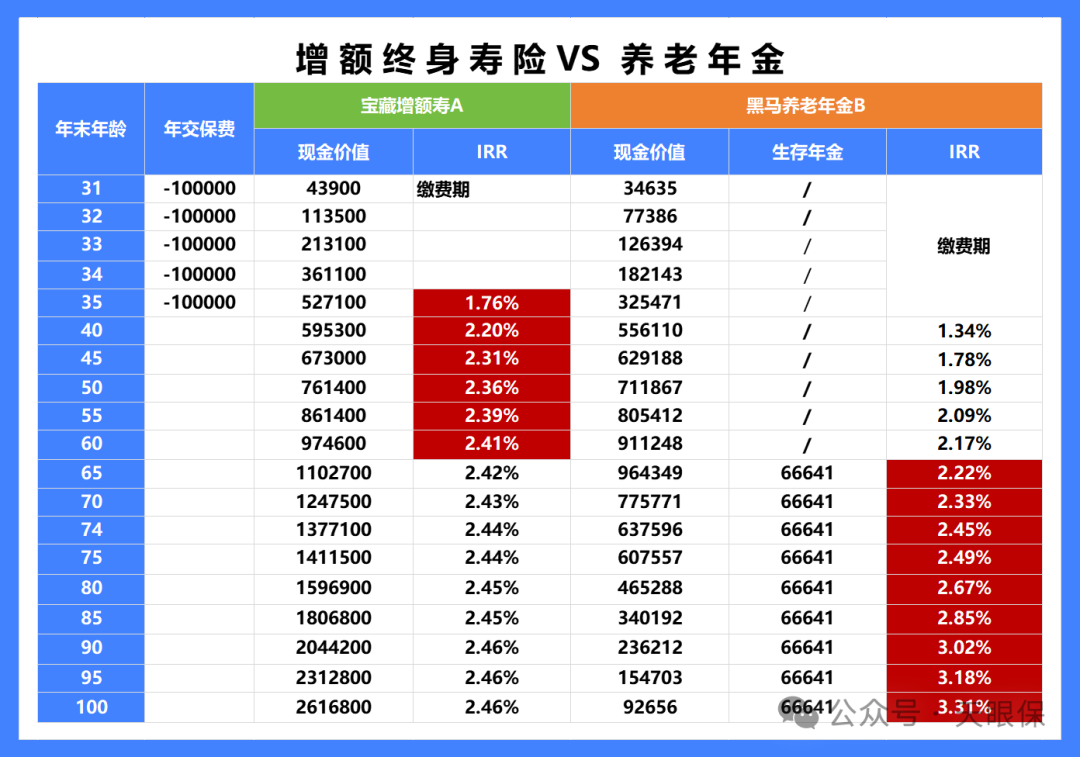

“宝藏增额寿”,前期收益率就达到了复利2.0%,45岁-100岁,利率始终维持在复利2.0%-2.4%之间,收益率非常稳定;

-

“黑马养老年金”,前期收益率不到2%,一直到55岁复利2.09%,都是不如“宝藏增额寿”的,但从74岁开始,复利收益就首次超过“宝藏增额寿”,80岁复利IRR达到了2.67%,最高复利直接突破了3.4%;

所以,这两款产品对比下来的结果是,30岁投保,74岁前,宝藏增额寿收益率会更高,74岁后,黑马年金险收益率会更高;

不过,这里可能有的朋友会有疑问,上面的黑马年金险,明明现金价值更低,为什么后期收益率会更高呢?

——仔细看,我们就会发现,黑马年金险,从65岁开始,每年就会自动发放固定的养老金到我们银行卡上,所以,账户现金价值自然是越来越少的,但宝藏增额寿,一直处于未领取的状态,自然现金价值很高。

如果我们把“宝藏增额寿”,也设置为从65岁开始,每年领取66641元,来看一下实际领取情况:

通过对比,就会发现,“宝藏增额寿”,同样65岁开始,每年领66641元,只能领19年,领完19年后,账户剩余价值就只有60419元的现金价值了,而“黑马养老年金”,领完19年,账户现金价值还有363616元,足足多出了30多万的现金价值。

现金价值可以一次性退保领取,也可以不领,如果不退保,那么,还可以继续每年领66641元,活到老领到老,最高可领到106岁。

综上所述,如果是给自己储备养老金,选择养老年金,能领取更多。

如果是想做闲散资金打理,那,养老年金和教育年金,这类专款专用的年金险,因为领取的灵活性非常一般,所以,做闲散资金打理,自然是非常不适合的,但,目前市场上,有一类年金险,是叫快返年金,也是适合做闲散资金打理的。

所以,接下来,我们对比一下,收益率NO.1的宝藏增额寿A和收益率NO.1的快返年金B,

快返年金,从第5年开始,每年可以领取总保费2.7%,50万总保费,所以,每年可领取13451元,活到老领到老,本金一直还在,什么时候不想领了,可以退保,一次性把本金全部取出;

如果需要用钱,就每年固定金额领取,如果不需要用钱,也可以让这笔资金进入到万能账户,该产品的万能账户,目前最新结算利率为3.3%。

听起来感觉还不错,但事实上,来对比主账户真实收益率就会发现,快返年金B的收益率,是一直赶不上宝藏增额寿A这款产品的。

如果我们把宝藏增额寿A,也设置为从第5年开始,每年领取13451,再来对比账户剩余价值,也会发现,宝藏增额寿A的剩余价值,是始终高于快返年金B的,而且,宝藏增额寿A,同样可以附加万能账户,最新结算利率为3.25%,也是更胜一筹。

综合上述分析,可以发现,如果是做闲散资金打理,无论是收益性表现,还是灵活性表现,增额寿,都要比年金险更加适合。

先说固收型增额寿,推荐之前,先给大家附上30岁女性,年交5万,1年交、3年交、5年交、10年交的现金价值对比图:

1)海保增多多8号庆典版

海保增多多8号庆典版,原本各个缴费期限下,收益都是TOP1的存在,不过,8月初,趸交直接下线了,所以,想要一次性交清的朋友,这款,目前是选择不了的了~

①长期收益高,3年交、5年交、10年交都是TOP1

按照30岁女性,3年交,每年存10万,第10年账户价值36.6万,平均年化单利2.45%;第20年账户价值46.8万,平均年化单利2.95%;第30年账户价值59.9万,平均年化单利3.44%,固收增额寿中,收益无敌手了~

②资金回笼快,3年交4年资金回笼;5年交5年资金回笼;

同样,按照30岁女性,3年交,每年存10万,第4年资金回笼,第5年,平均年化单利就达到了2%,如果不需要动用资金,可以继续存着,存的周期越长,单利收益越高,如果需要动用资金,也可以一次性退保,全部取出;灵活性非常强;

主账户总保费只需要达到5万,就可以附加一个万能账户,保底利率为1.5%,7月最新结算利率为3.25%;

我们可以买主账户的同时,直接万能账户追加一笔资金,当下即可享受3.25%的收益,也可以后续,有闲散资金了,灵活追加;

而且,一般万能账户都只支持主账户1:1保费追加,而增多多8号旗舰版的万能账户,满足一定保费规模,可支持1:20的比例追加,追加限额非常高。

整体来说,增多多8号庆典版,可以说,是当之无愧的固收增额寿的天花板了~

想做大额存单超级平替的、想锁定长期2.5%复利收益的、不能接受收益浮动的风险厌恶型人群,和看重万能账户的朋友,增多多8号庆典版,都是超级适合的。

分红险,因为除了保底部分写进合同,浮动部分的收益,都是不确定的,所以,不仅要看产品本身性价比,也需要考验保险公司的综合实力:

所以,目前,关于分红险,我就推荐大家重点关注这 1 款:

1)中意人寿一生中意尊享版

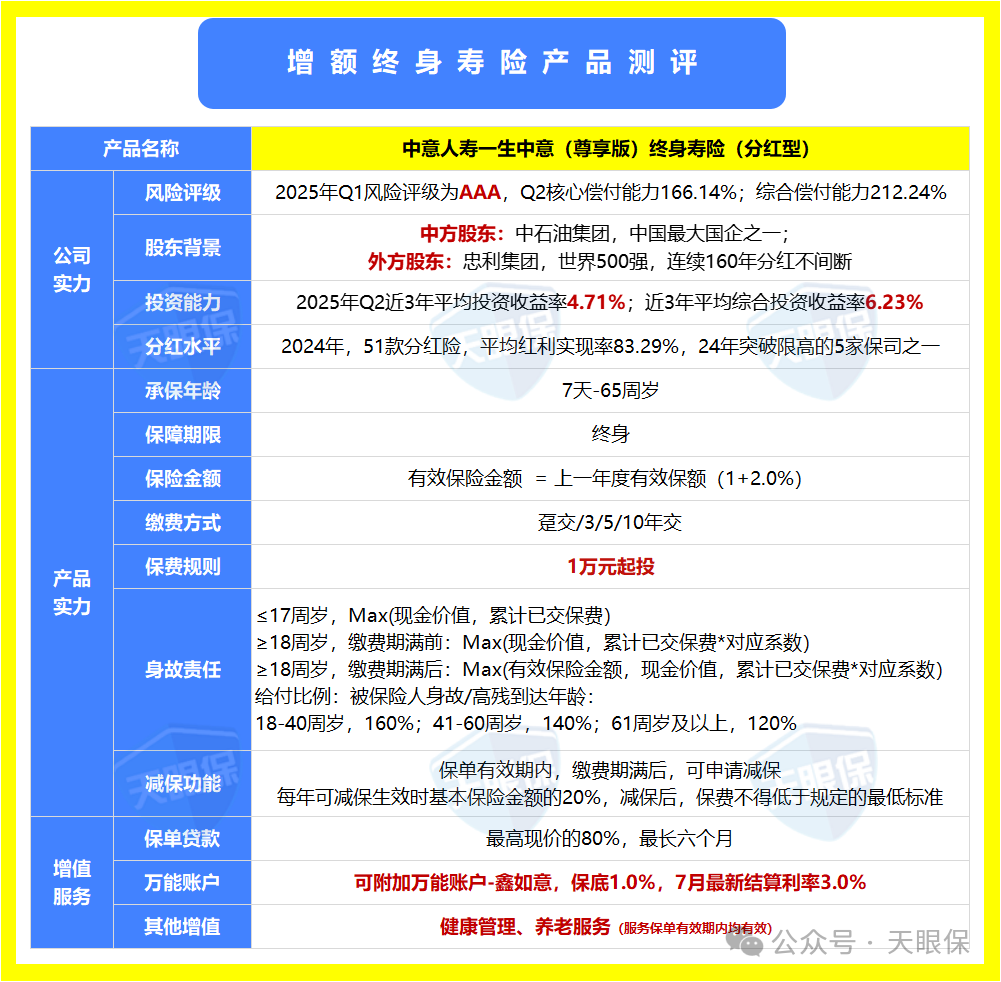

中意人寿的一生中意,相当于是目前全网,最受欢迎的一款分红险了,热度极高,为什么呢?接下来带大家了解一下,这款产品的优劣势:

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

-

2025年第2季度,最新披露的偿付能力报表中显示,近3年平均投资收益率为4.71%;近3年平均综合投资收益率6.23%

中意目前的分红险,基本都是按照4%的演示利率来设计的产品的,也就是,按照中意人寿目前的投资收益率水平,分红险的预期收益能如约兑付,是轻轻松松的事情了~

当然,很多朋友,也非常关心,未来中意人寿的分红险,是否能长期都有不错的表现呢?

中意有自己的资管资管公司,在整个保险行业中,也是属于头部资管公司的,不仅帮自己打理保险资金,也帮其他公司打理资金,加上,依托中石油项目资源优势,积极参与国家级基建投资,有先天的投资优势。

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,都属于可持续发展项目,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

所以,在24年,强监管的压力下,中意人寿,才能脱颖而出,成为突破“限高令”的5家保险公司之一。

整体来说,我对中意人寿未来的投资表现,还是非常看好的~

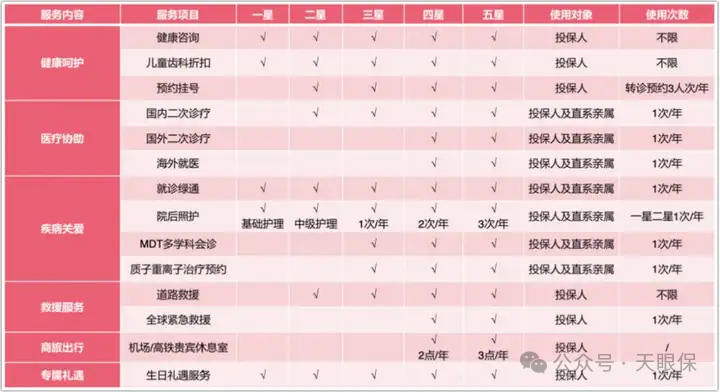

投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)

虽然一生中意尊享版,也支持附加万能账户,但该万能账户的保底,仅1%,所以,喜欢万能账户的朋友,这款,并不是最优选!

如果我们是想做中长期闲散资金打理的,和想给自己做养老金储备的,这款都是非常不错的选择。

养老年金,有保终身的,也有保定期的,通常,建议大家优先选择保终身的养老年金,可以活到老、领到老。

而在挑选养老年金的过程中,我们核心,需要关注三大点,分别是:

第二、领取金额差不多,剩余现价越高越好,核心看生存IRR收益;

第三、同等保费,身故赔付越高越好,通常,保证领取20年>保证领保费>无保证领取。

但,也需要注意的是,生存领取、生存收益和身故利益,实际上,是属于不可能三角,所以,在实际的挑选过程中,我们也需要有一定的取舍~

上面三点,核心是看产品本身性价比,除产品外,增值服务,也建议大家,可以多关注一下,比如,万能账户、健康管理、养老社区等等~

整体测评下来,我最终给大家推荐这 2 款养老年金产品,属于不同形态下,天花板的产品,各有特色~

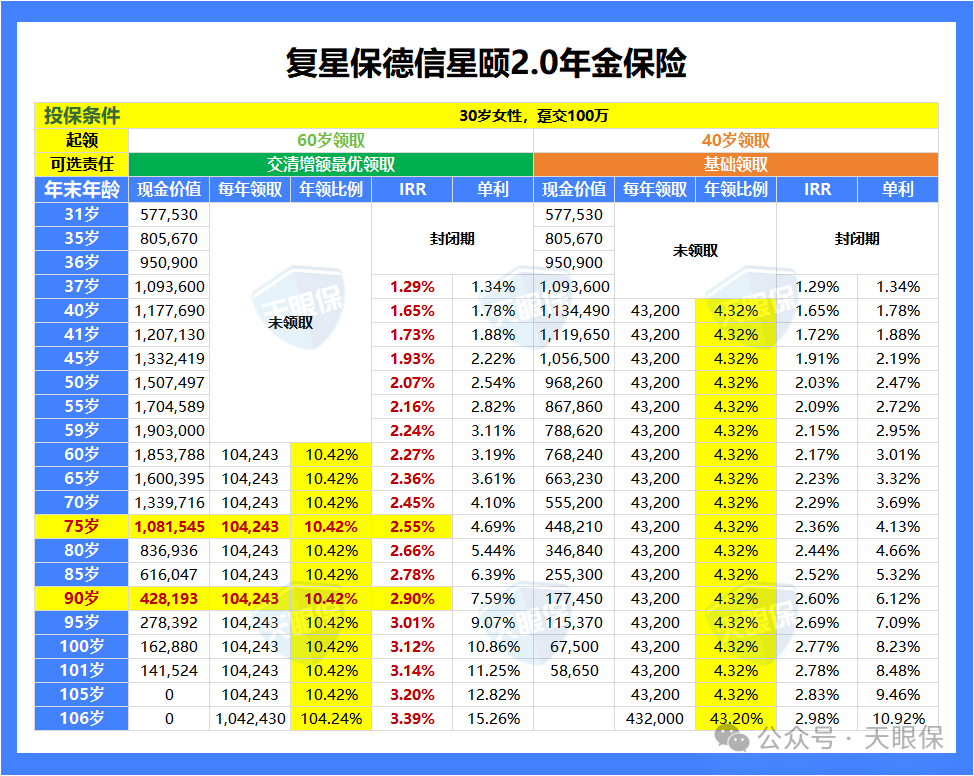

1)复星保德信星颐2.0

星颐2.0,是一款既可以做快返年金用,也可以做养老年金用的产品,市场销量也非常的高。

领取方式,可以按照约定的年龄开始领取,比如保单生效第7年、40岁、50岁、55岁、65岁开始领取;

也可以选择第7年领交清增额,设置为第7年开始领,但第7年发放的年金,并不直接领取出去,而是选择“交清增额”,年金作为新的保费继续投入到账户中,账户保额增加,未来,可以在任何一个年龄段开始,正式领取,同样,可以活到老、领到老。

比如,上述表格中,我按照30岁女性,一次性存100万,给大家演示了两种领取方式:

左边,就是第7年交清增额,实际选择60岁开始领取,每年可以领取总保费的10.42%,即104243元,活到老、领到老,这种领取形态下,和同类养老年金相比,领取金额,是妥妥的行业天花板;

70岁复利IRR便已达到2.45%;80岁复利IRR便已达到2.66%;90岁复利IRR2.90%,从70岁开始,就已经秒杀所有固收类产品了,不管是固收增额、固收快返年金,还是固收养老年金,星颐2.0,就是妥妥的NO.1。

右边,就是常规领取,从第10年开始领取,每年可以领取总保费的4.32%,活到老、领到老。

和常规快返年金不一样的是,常规快返年金,因为只领取利息,不领取本金,所以,每年领取的金额非常少,对于预算不高,又想要提前退休的人群来说,想要靠利息来养老,毋庸置疑,难度系数还是非常高的。

但,星颐2.0,因为领取后,本金是会减少的,所以,每年领取金额相当高,而且,可以确保我们能活到老、领到老,不用担心人活着,钱没了的情况。

此外,达到一定保费规模,星颐2.0还可以享受养老社区入住权,以及其他健康管理增值服务,真正让养老退休无忧。

星颐2.0这款产品,用来做养老金储备用,全网中,也是独一份的存在,不管是想要按照常规年龄55岁、60岁开始领取,还是说,有提前退休计划,希望第7年就开始领取,或者40岁开始领取,这款,都是超级适合的产品,建议大家,可以重点了解!

2)海保人寿福瑞未来

星颐2.0 的领取金额是目前最高的,不过这款产品一旦选择交清增额,就不能选择月领;而福瑞未来这款产品,领取金额仅次于星颐2.0 ,并且,支持月领;接下来,我们就来详细看看这款产品:

计划1:保证领取保费,是指开始领取养老金后,万一没领多久就身故了,保险公司会将已交保费和已领养老金的差额,赔付给受益人;

计划2:保证领取10年,比如被保人领了两年身故了,保险公司会将剩余八年养老金一次性补齐,赔付给受益人;

计划3:无保证领取,领多少算多少,身故没有额外赔付;

当然,不管是哪个领取计划,保单都有持续到104岁的现金价值;

当受保人还在的时候,每年的领取金额高,且保单有现金价值可退保,遇事可以随时退保应急,因此终身有现金价值的保单也是非常灵活的。

当然3个版本的计划,因为保证领取的不同设计,领取的金额也不同,保证领取的金额越低或者无保证领取,每年领的养老金是最高的;

总保费超过5万,即可自由选择附加海保的万能账户:海保金管家2025(万能型);

保底利率为1.5%,7月最新结算利率为3.1%,支持后期追加,可追加的额度会根据保费的高低而不同,最高可追加20倍的主险保费,给客户留的空间还是非常大的;

而且,年金转入收取1%的手续费,在第五个保单周年日,还会发放转入总保费的1%作为持续奖励,可以说是没有手续费的。

适合想要均衡领取型养老年金,追求高领取金额,且有万能账户需求的朋友,福瑞未来就是最合适的选择。

微信客服

微信客服