微信客服

微信客服

2026最大存款到期潮来袭,45万亿存款何去何从?

“昨天刚入场,今天就成‘原始股东’!”

2026 年股市的过山车行情,把无数追高者撞得晕头转向 —— 航空、AI 机器人暴涨暴跌,昨天还在加仓的人,今天想退场都身不由己。

而比股市波动更让人焦虑的是:

未来一年内,45 万亿定期存款即将集中到期!

这笔在房价跌、理财崩时攥紧的 “救命钱”,如今正陷入两难:

六大行 1 年期利率跌至 0.95%,5 年期仅 1.25%,100 万存 5 年利息从 20 万缩水到 6.5 万,血亏 13 万;可冲进股市,又怕成为下一个 “接盘侠”。

安全的不赚钱,赚钱的不安全。这波 45 万亿存款的 “挪储焦虑”,早已不是选择题,而是千万家庭的财富生存战!

这背后,是典型的“资产荒”困境——安全又能生息的资产越来越少。

一、扎心真相:目前现状你根本没地方存钱!

很多人觉得 “存银行利率实在太低了,炒股能暴富”,但算完两笔账你就懂了:

-

存款端:2020 年 100 万存 5 年期大额存单,利息 20 万;

2025 年转存,利息仅 6.5 万,5 年血亏 13.5 万 —— 相当于一辆中档车没了。

-

股市:牛市真的能赚到钱吗?

股市真的是属于站在风口上猪都能飞起来,但是你真的知道何时候买进,何时候清仓?

今天的热门板块,就是明天的 “接盘现场”。

今天 A 股中位数只涨 1.2%,但商业航天暴涨 6.4%、脑机涨 5.1%、传媒板块直接飙 8%,全靠资金疯狂抱团。

马斯克一句话就能带飞一个板块,游资散户蜂拥而上,但这些概念既没有业绩支撑,也没有技术落地。

等流动性退潮,最先跌的就是这些 “当红炸子鸡”。

记住:牛市里的概念炒作,不是投资,是博弈,别做最后一个接花的人。

而那些想“存小银行”高利率的人,也别抱希望:

一个是小公司非常不安全,我们的本金可能都保不住,其次利率也没有高出多少!

国信证券测算,2026年大行到期存款30-40万亿,中小银行才5-7万亿,就算把钱转去中小行,利率最多高0.2个百分点。

100万一年多赚2000块,根本不够抵消通胀。

二、别踩这些坑!90%的人会选错的3类资产

面对45万亿“洪流”,很多人慌了神,跟风往房产、黄金、高收益理财里冲,结果越亏越多。

咱先把这些“坑”说透:

1. 房产:别再信“抄底”,现在是“变现难”

2025年居民新增中长期贷款才2300亿,比前年的1.1万亿跌了75%,房地产早从“卖方市场”变“买方市场”。

华泰证券张继强团队更直接:“现在买房不是投资,是‘接盘’,流动性差到想变现至少等半年,根本承接不了大额存款。”

2. 黄金:高位追涨=当“韭菜”

今年黄金确实火,蚂蚁财富上890万人定投黄金ETF,“95后”占了四成。

黄金白银今天又涨了,金价冲到 4600 元,但这个位置已经不适合定投了。

前几天的坑虽然填回来了,但当前金价处于高位,继续加仓的风险远大于收益。至于白银 LOF,虽然有滚动套利空间,但限购金额少,牛市里一天赚十来块,根本没必要浪费精力。

但我想提醒:

“金价现在在历史高位,波动能到10%,去年追高的人,有一半套在2000美元/盎司以上。”

更关键的是黄金“不生息”,100万买黄金,就算涨5%,扣掉手续费也才赚4万多,还不如找个稳健的产品拿固定收益。

3、股市:是牛市但要看能不能抓住

明明是牛市,却有一半人在亏钱 —— 这是当前股市最魔幻的现实。

从数据看,沪深两市单日成交额能冲到 3.6 万亿,刷新历史纪录,商业航天、AI 机器人这类热点板块单日涨幅能飙到 6% 以上,乍一看全是赚钱机会;

但掰开看细节:

大盘中位数涨幅往往不到 1.5%,热门板块 “昨天暴涨、今天暴跌” 成常态,比如前几天还在领涨的商业航天,今天就直接回调 9%,不少昨天加仓的投资者,一天就亏光了半年工资。

大量没经验的普通人,抱着 “存银行缩水不如赌一把” 的心态冲进股市,但他们既抓不住热点切换的节奏(比如昨天追商业航天、今天又跟风 GEO 概念)

也扛不住板块的剧烈波动 —— 某券商数据显示,今年新开户的投资者中,超 60% 的持仓处于浮亏状态,其中 30% 的人是 “追高进场当天就被套”。

你以为能赚快钱,结果可能是 “存银行亏利息,进股市亏本金”—— 牛市确实是机会,但它从来不是 “普通人的福利局”。

三、普通人的钱该存到哪里?

45 万亿存款不是洪水,A 股疯狂行情也不是暴富机会。

结合当前行情和 “核心 - 卫星” 配置法,给大家 3 条实操路径,重点是 “保命 + 稳健增值”,而非赌一把:

1)保守型:活钱理财 + 黄金底仓,锁住安全垫

-

活钱管理:

优先选银行 “活钱 +” 专区产品,7 日年化约 2%,10 万一年赚 2000 块,比活期多赚 1950 块,还能 T+0 快赎,应急钱放这里最安心;

其次就是银行存款,起码在银行不用担心安全的问题,而且50 万以内受存款保险保障,随用随取。

2)稳健型

这是大多数人的最优解,完全不用看股市行情:

-

纯债基金:

选易方达纯债、南方宝元债券这类规模 500 亿以上的产品,近 5 年平均收益 3.5%,100 万一年赚 3.5 万,波动不到 1%,就算 A 股暴跌也和你没关系。

-

分红险:它是目前最火的 “挪储工具”,核心优势是 “安全 + 灵活 + 长期增值”:

收益 100% 确定:投保时就能看到未来每一年的现金价值,不存在收益浮动风险;

分红增额寿:收益分 “保证部分 + 分红部分”,双份底气:

-

保证部分:预定利率最高 1.75%(复利),即便没分红,也能跑赢当前存款;

-

分红部分:保险公司将分红险账户盈余按比例分配,主流产品演示收益(保证 + 分红)可达 3.5%(复利),长期单利超 5%。

它的好处是锁定长期利率,不管股市怎么疯,你的收益都是确定的。

灵活度拉满:持有 5-8 年后可 “减保”,按需提取现金价值,兼顾长期锁定与短期应急;

-

收益碾压存款:

优势 1:长期收益差出 “一套养老钱”,越久赚越多

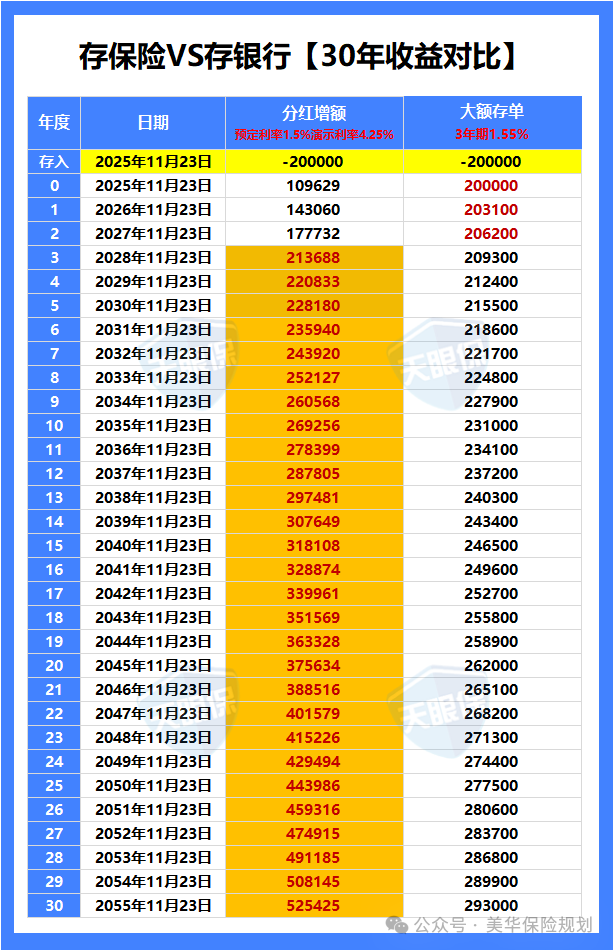

同样投入 20 万,30 年后的收益差距堪称 “天壤之别”:

-

分红增额寿(演示利率 4.25%):30 年后现金价值达525425 元;

-

银行 3 年期大额存单(1.55% 利率):30 年后本息仅293000 元;两者差了232425 元—— 相当于多赚了 “1 个 10 年的存款本金”,这笔钱足够覆盖普通家庭 5-8 年的养老日常开支。

优势 2:复利滚存,时间越久,收益差距越 “夸张”

银行存款是单利计息,分红增额寿是复利增值,时间越长 “滚雪球” 效应越明显:

-

10 年时:分红增额寿 269256 元 vs 大额存单 231000 元,差 3.8 万;

-

20 年时:分红增额寿 375634 元 vs 大额存单 262000 元,差 11.4 万;

-

30 年时:差距直接翻倍至 23.2 万 —— 相当于每多持 10 年,收益差就 “跳涨一截”。

优势 3:利率锁定 “终身不变”,不怕银行降息

银行大额存单利率随市场波动(比如现在 3 年期已跌到 1.55%),但分红增额寿的保证收益(1.95%)是终身锁定的:

哪怕未来银行存款利率降到 0,你投保时约定的收益也不会变;加上分红潜力,长期收益能稳定跑赢银行存款,完美应对 “低利率时代” 的钱缩水风险。

对多数家庭来说,增额终身寿可承接 30%-50% 的到期存款,是 “核心储蓄账户”。

3)进取型

拿出不超过 20% 的资金参与股市,记住 “只低吸,不追高”:

-

避开热门概念:别碰商业航天、GEO、脑机这些疯涨板块,宁可错过,也别踩坑。

-

关注高低切机会:盯着保险、煤炭这些滞涨板块,但别现在买,等热门板块出现连续 2 天暴跌的信号,再小仓位进场,博一波资金回流的反弹。

-

基金选择:定投沪深 300 ETF(510300),别选行业主题基金。宽基指数覆盖全市场,就算板块轮动,也能吃到平均收益,而且定投能摊薄成本,避免追高风险。

四、最后一句大实话:牛市里,保住本金比赚快钱更重要

今天的 A 股行情,看似群魔乱舞,其实本质是流动性溢出 + 情绪驱动。那些追涨停的人,不是在投资,是在博弈;

那些骂市场不理性的人,只是自己的持仓没涨。

对普通人来说,45 万亿存款到期潮,不是让你冲进股市赌一把的理由。记住:

-

应急钱(3-6 个月开支):放活钱理财,别动;

-

稳健钱(60%-70%):放债券基金 + 分红险,锁住收益;

-

进取钱(不超过 20%):小仓位定投宽基指数,不追高、不盲从。

牛市的时间窗确实宝贵,但比时间更宝贵的是你的本金。

等行情退潮的时候,你会发现:那些稳稳当当配置资产的人,才是真正的赢家。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!