微信客服

微信客服

买养老金,选固收型还是分红型?千万别选错!

新表显示,我国居民预期寿命进一步延长,其中0岁男性的预期寿命提升了约2岁,女性提升了约1岁。

这件事对普通人最直接的影响,莫过于养老年金:保险公司在定价时,预期我们活得更久了,这意味着在相同条件下,未来新产品的终身领取金额可能会降低。

而在政策切换的窗口期,选择符合旧生命表定价的在售年金产品,相当于用今天的条件,锁定了未来更长期的保障利益。

不过,市面上的养老金琳琅满目,除了传统的收益固定、写进合同的类型,还有浮动高收益的分红型产品。

那它们到底有什么区别?面对养老这样的长期规划,我们又该怎样选择?

今天,我们就来系统聊一聊。

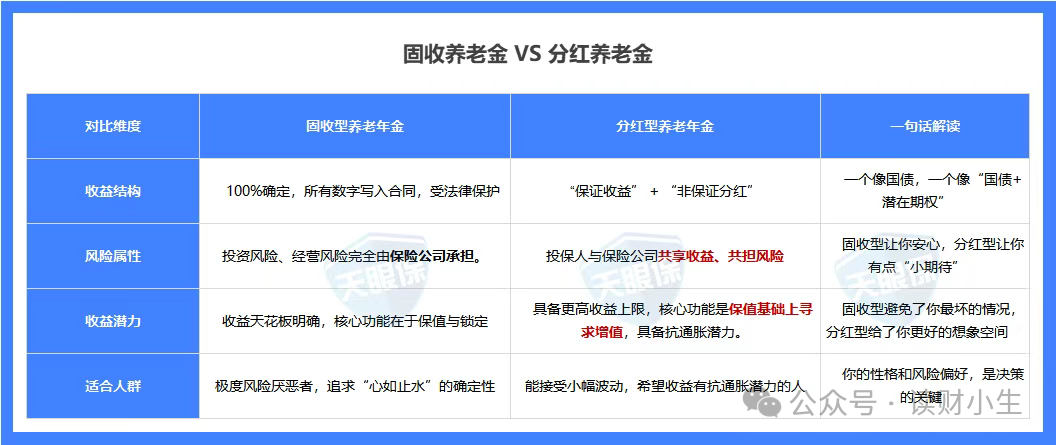

如果把养老年金比作规划退休生活的方式,那么固收型年金好比端上一个“铁饭碗”,而分红型年金则像是和保险公司“合伙开店”。

一个保证你有稳定的饭票,一个则让你有机会分享更多经营成果,但也要共同承担风险。

下面我们来详细拆解这两种年金险的区别:

你可以把固收型年金理解为一份收益白纸黑字写入合同的长期储蓄协议。它核心是“确定性”,为你提供一份与生命等长的、可预测的现金流。

它的核心逻辑是:

合同保证的固定收益 + 终身领取的生命年金

收益100%确定:产品采用固定预定利率,这个数字会明确写在合同里。无论未来市场利率如何下跌、经济如何波动,保险公司都必须按约定兑付。没有波动,没有惊喜,也没有惊吓。

对冲长寿风险:从约定年龄,如60岁开始,只要被保人生存,保险公司就会像发工资一样,每年或每月支付一笔固定的养老金,完美解决“人活着,钱没了”的担忧。

强制储蓄功能:帮助你将当下的钱,确定地留存到未来使用,非常适合用于规划养老、教育等长期刚性支出。

适合谁?

它最适合临近退休、极度厌恶风险的朋友。这类人群对资金安全的需求远高于对收益的追求,首要目标是拥有一笔雷打不动的“养老工资”,确保基本生活品质的下限。

但在利率长期下行的趋势下,固收年金的“稳定”背后,是收益上限的锁定。

行业预定利率从昔日的4.025%一路降至目前的2.0%左右,这意味着新产品的确定收益吸引力大不如前。

它提供了稳稳的幸福,但也可能面临“钱虽然安全,但购买力因通胀而缓慢稀释”的长期问题。

分红型年金可以看作你与保险公司签订的一份“长期合伙投资协议”。你出保费,保险公司负责运营和投资,你除了获得一个保底收益,还有机会分享公司的经营成果。

它的核心逻辑是:

保证的保底收益 + 可期待的浮动分红

保底收益是安全垫:合同中会约定一个保证利率,例如1.5%-1.75%,这部分无论保险公司投资盈亏都必须兑付,提供了最基础的安全底线。

浮动分红是增长引擎:这是其最大特点,分红部分取决于保险公司的实际投资水平和经营状况。如果公司投资得力,产生可分配盈余,就会将一部分以红利形式分给投保人,这提供了博取更高长期回报、抵御通胀的可能性。反之,如果投资不佳,分红可能为零。

分红的实现形式:通常是“现金红利”(可提现或累积生息)或“增额红利”(自动增加保额,提升未来领取金额)。

适合谁?

它更适合距离退休尚有较长时间(如30-50岁)、能接受一定波动、追求稳健增长的人群。

这部分朋友不满足于仅仅保本,希望自己的养老储备能有机会“水涨船高”,分享经济长期发展的红利,同时又有保底收益作为心理安慰。

而分红型年金的额外收益并非凭空而来,它紧密挂钩于保险公司的长期投资能力和治理水平。

因此,选择一家股东背景强、投资历史业绩稳健、过往“分红实现率”披露良好且持续的公司至关重要。

在年金领取方面:

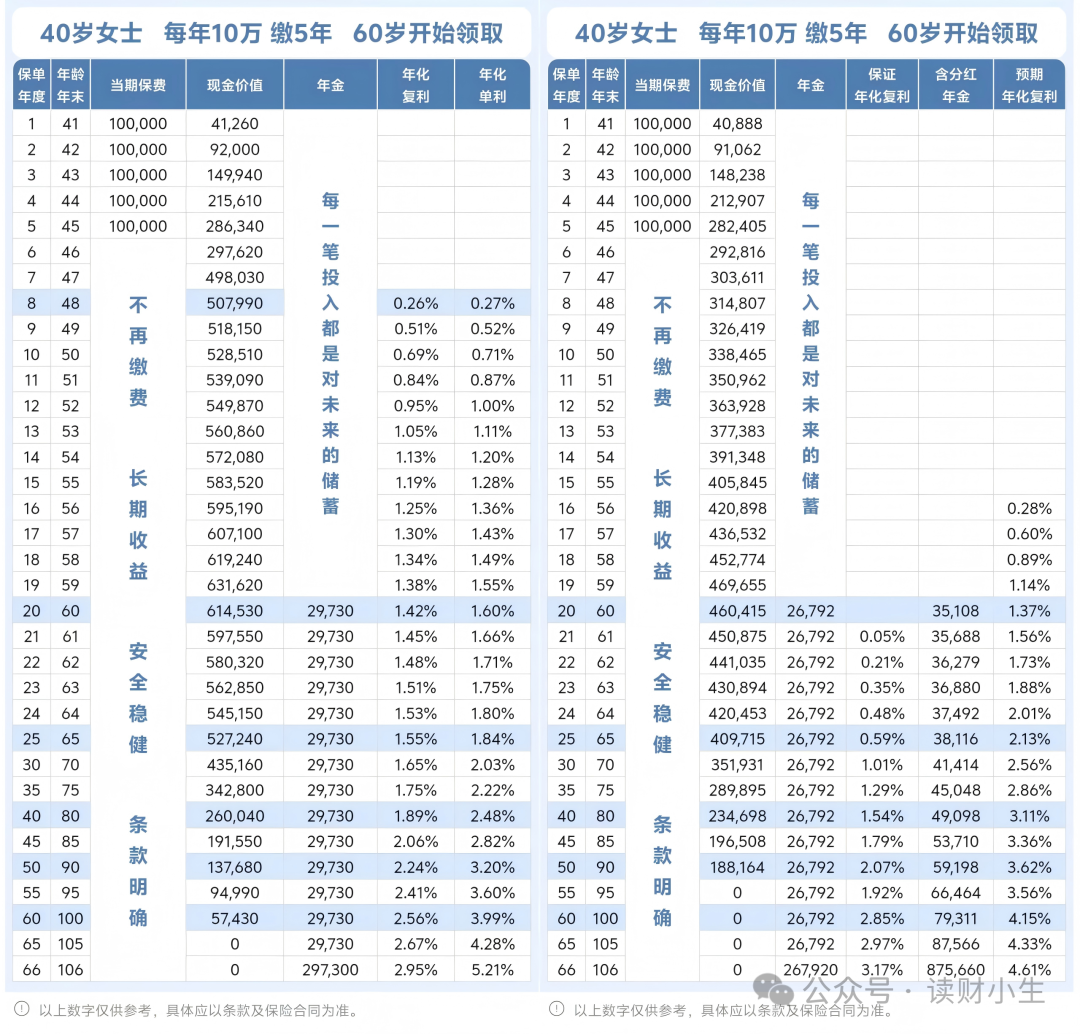

固收年金:在被保人60岁时,每年领取29730元,持续终身;

分红年金:在被保人60岁时,每年保证领取为26792元,与固收有较小的差距,但如果附加上红利年金,在60岁时预期可领35108元,70岁预期可领41414元,80岁预期可领49098元;都是远高于固收年金的。

在实际收益方面:

被保人70岁时,固收年金保底复利IRR为1.65%,分红年金保底复利IRR为1.01%,加上分红,预期可达2.56%;

被保人80岁时,固收年金保底复利IRR为1.89%,分红年金保底复利IRR为1.54%,加上分红,预期可达3.11%;

被保人90岁时,固收年金保底复利IRR为2.24%,分红年金保底复利IRR为2.07%,加上分红,预期可达3.62%;

综上可以看出,前期固收年金确实要比分红年金的保底收益要高,但时间复利增值下差距越来越小,甚至后面分红年金的保底收益都要比固收年金高,这还没有考虑红利部分的收益;

【小结】

所以,只要我们不考虑中途退保,那,分红年金前期虽然保底收益低,但每年保证领取的金额是更高的,而长期来看,不管是领取金额,还是保证收益,分红年金都要完胜固收年金

所以,在目前低利率的大环境下,想用年金险做养老金储备的,确实分红年金比固收年金,更值得选。

但更值得期待不等于闭眼入,不能一概而论恰恰是专业价值的体现。

下面基于大量产品数据和公司基本面分析后,为您进行的一次严谨的优中选优,看看哪些分红型产品能够脱颖而出。

因篇幅有限,我们直接来看最后结论:

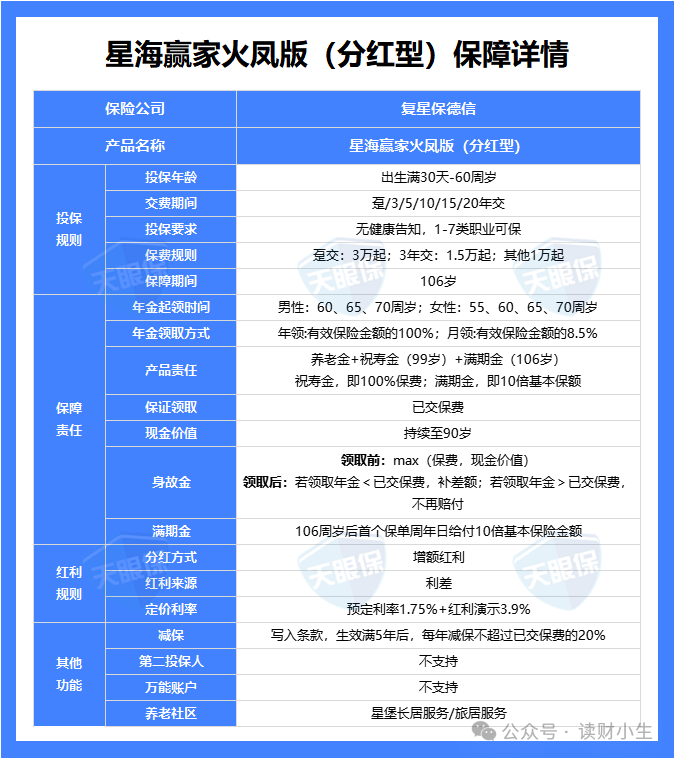

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

① 中外合资保司,股东背景强

复星保德信,中方股东是复星集团,外方股东是美国保德信集团

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

双方股东实力,都是很强的

② 保证收益+浮动收益,双双创新高

同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3%

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品

③支持养老社区,入住保费门槛低

复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

需要注意的是:

复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的,所以,分红上面,我以为,想几十年达到100%红利数据,还是很有挑战的

但,即便如此,我依然很推荐复星保德信的星海赢家火凤版分红险。

核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,我还是非常推荐的。

【适合人群】

综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益,但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合;

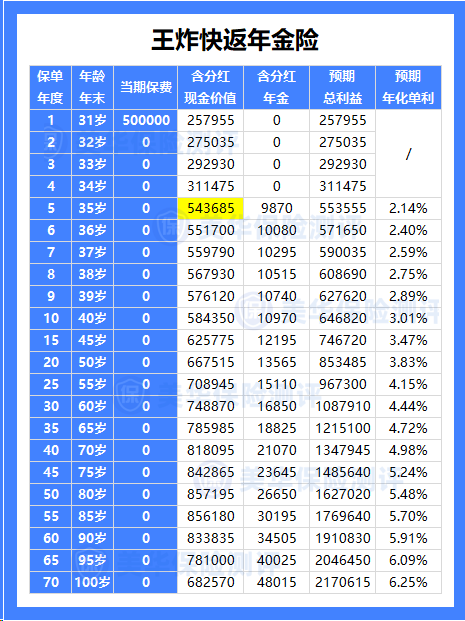

星颐朱雀版,是一款既可以做快返年金用,也可以做养老年金用的产品,市场热度也是非常高的。

比如,我按照30岁男性,一次性存100万,给大家演示了两种领取方式:

第一种领取方式:常规领取,第5年开始领取

正常第5年领取,每年保证领取金额为17750元,保证+红利,预期每年可领33000+,相当于第5年开始,每年预期可领总保费的3.3%,而且,本金一直还在,需要用钱,可随时取出……

第二种领取方式:进阶领取,交清增额领取

将年金转换成保额,再用于未来某个时间领取,可以通过交清增额的方式实现领取时间选择自由。

最早第5年开始领取,最晚可选择70岁开始领取,无论哪个时间段开始领取,都可以活到老、领到老,领的越晚,每年领取的金额越高

比如,30岁,一次性存100万,从60岁开始,每年就可以领取6.6万固定年金+部分红利,预计每年实际可领8-10万元,作为自己的养老金补充;

等到80岁,张女士已经累计领取204.1万,同时,账户预期剩余价值为194.5万,此时预期复利IRR为3.18%

如果身体健康、长寿,活到90岁,就可以累计领取299.1万,同时账户内还有163.2万的现金价值,随时可取出;

比起投入的本金,翻了4倍多;这收益,在目前的养老年金市场中,可以说是超级优秀啦!

此外,达到一定保费规模,星颐朱雀版还可以享受养老社区入住权,以及其他健康管理增值服务,真正让养老退休无忧。

星颐朱雀版这款产品,既可以用来做闲散资金打理用,每年存本取息,也可以做提前退休养老用,只要钱存够了,随时可以提前退休养老,退休时间完全由自己来决定,可以说,这款产品,在全网中,都是独一份的存在。

那,恒安标准幸福到老长寿2.0,有哪些核心竞争力呢?

① 产品长期预期收益高,长期预期可破3.5%

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

③ 投资盈利能力佳,行业一梯队

24年财务投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英,可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

但,需要注意的是:

这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金

【适合人群】

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过

如果您临近退休、极度风险厌恶,只求一份雷打不动的“养老工资”,那么固收型年金能提供最稳妥的底线保障。

但如果您正处在30-50岁的黄金奋斗期,希望为未来几十年的养老生活储备一份能“水涨船高”的资金,那么分红型年金无疑是当前更具远见的选择。

它不仅通过“保底收益”锁定了安全垫,更通过“浮动分红”保留了与优秀公司共同成长、分享长期发展红利的可能性,是应对长寿时代与利率下行双重挑战的智慧工具。

随着第四套生命表的正式实施,未来新开发养老年金产品的定价条件将更为严格。这意味着,当前在售的、基于旧生命表设计的优秀产品,其利益优势很可能成为“绝版”。

第四套生命表已于2026年1月1日正式实施。

一、固收年金VS分红年金,有啥区别?

01

固收年金险

02

分红年金险

二、固收年金VS分红年金,谁更好

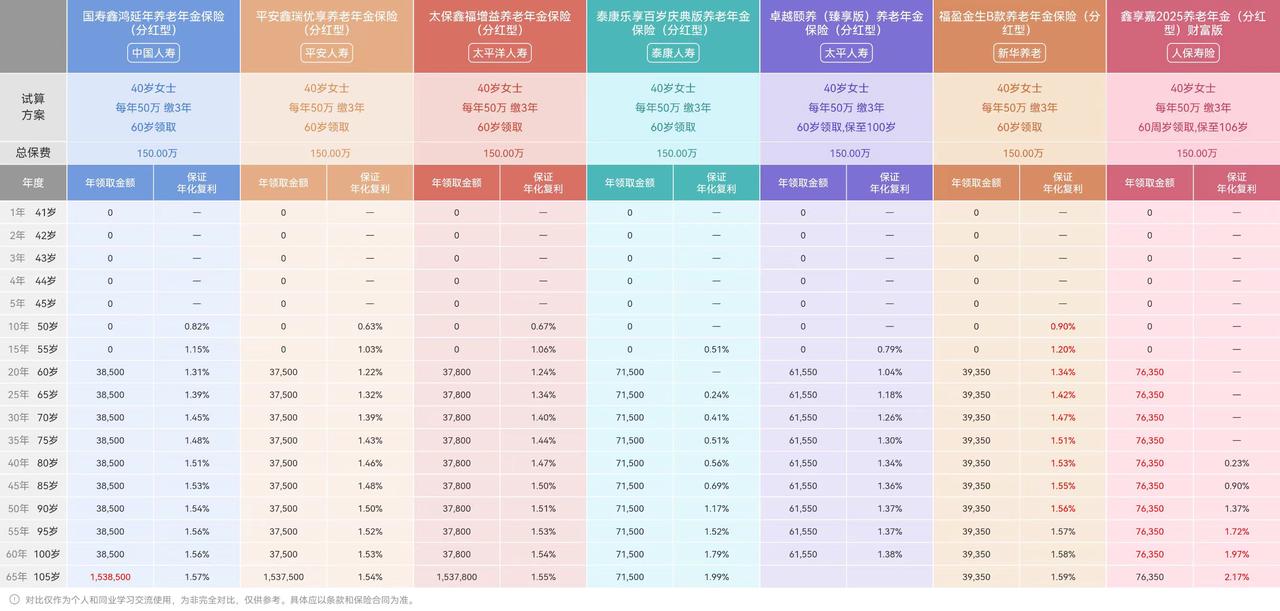

下面我们以40岁女性,年交10万,交5年为例,将固收年金(左)和分红年金(右)的收益对比如下:

三、最值得入手的养老年金有哪些?

诚如前述,我的核心观点是:在当下的市场环境中,分红型年金险的整体潜力更值得期待。

01

复星保德信星海赢家火凤版

02

复星保德信星颐朱雀版

03

恒安标准幸福到老2.0

写在最后

总的来说,养老年金没有绝对的好坏,只有是否适合。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!