微信客服

微信客服

说真的!2026年买养老年金真的太关键了!

说真的,今年选养老年金太关键了!

1月1日第四套生命表正式实施,预期寿命提高后,新出的产品领取金额可能会降低,现在在售的旧产品相当于占了保险公司的便宜!

而且不少高IRR的好产品要下架,监管对分红型也管得更严,现在不挑明白,以后可选的余地只会越来越小。

大家都知道分红型养老年金能多领钱,却又怕踩坑 !

但是都担心分红是不是噱头?交了几十年,最后一分额外的钱都拿不到咋办?

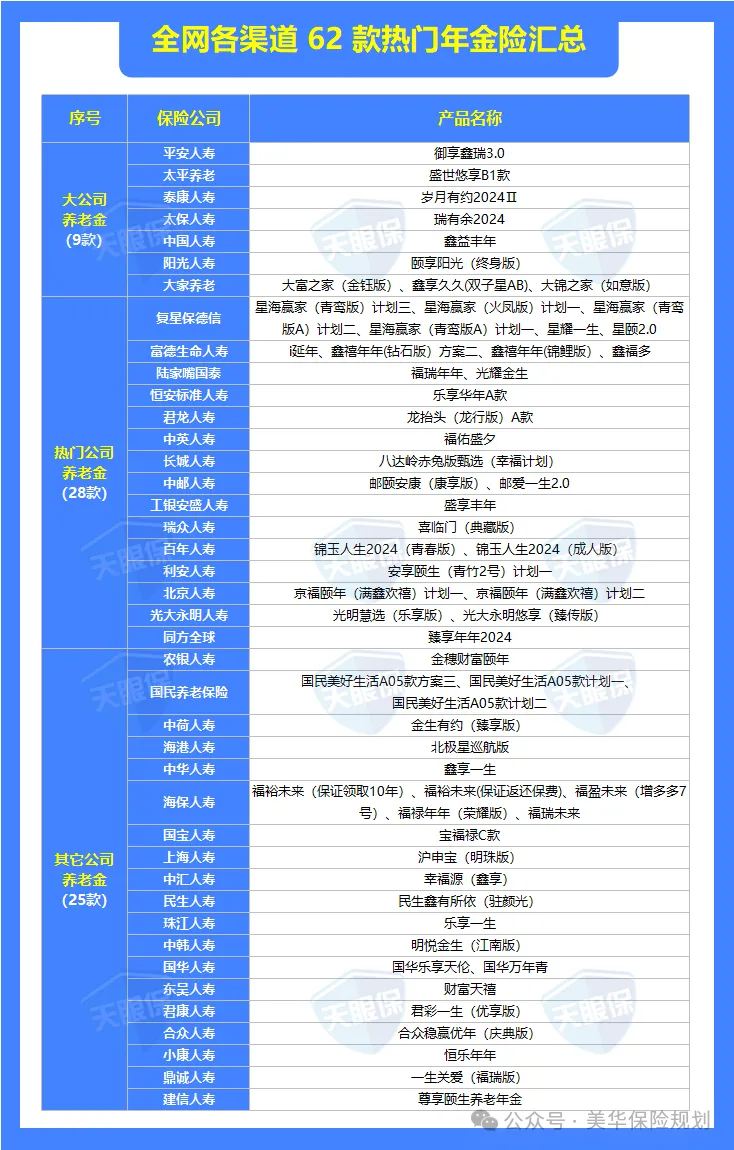

这次我把全网28款养老年金扒了个底朝天,先帮你明确自己要啥,再选产品类型,最后按标准筛产品,新手也能一步步跟着来,再也不用被销售绕晕~

最后直接上实测榜单,无论您多少预算直接抄作业!

不是我催你,今年买养老年金,确实占了两个“天时”:

一是新生命表的影响。

现在预期寿命越来越长,0岁男性和女性预期寿命分别提高了约2岁,这意味着保险公司的赔付压力变大了。

同样的保费,以后新出的产品可能领得更少,现在入手在售的旧产品,相当于锁定了更高的领取额度。

二是分红型的优势凸显。

以前大家爱买普通型,但预定利率下调后,收益越来越有限;

而分红型是“固定领取+浮动分红”,像领固定工资加奖金,长期收益差很多;

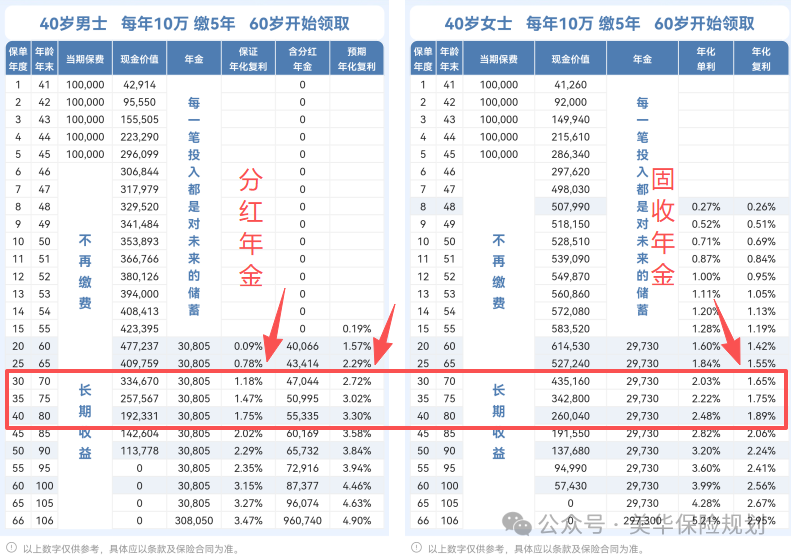

40岁男性每年交10万、交5年,60岁领取的话。

分红年金,60岁开始,每年保证领取30805元,加上红利年金,60岁预期可领40066元,70岁预期可领47044元,80岁预期可领55335元;

固收年金,60岁开始,每年保证领取29730元

不难发现:分红年金,光保证领取的年金,就已经超越了收益TOP1的固收年金,加上每年还有红利,实际领取的金额,只会远远超过固收年金,差距一目了然。

最重要的是现在还有个现实问题:不少高收益产品都在传要下架,监管对分红型的分红实现率披露要求也更严。

现在买既能选到好产品,又能避开“画大饼”的坑,早买早安心~

选分红型养老年金其实很简单,先把核心逻辑拎清楚:

它退休后领的钱就两部分——固定收益(保底必拿)+ 分红收益(看保司经营),本质就是挑一家“会赚钱、愿分红”的保险公司。具体就盯3个核心点,一眼就能分清好坏:

生存领取:同缴费、同领取时间,每年/每月领得越多越香,这是退休现金流的核心;

生存收益:别只看领多少,得结合“领取金额+剩余现金价值”——万一急用钱退保,没领走的钱也是底气。

能同时兼顾领取和现金价值最好;若两者冲突,算“复利IRR”(内部收益率),数据不会说谎;

身故利益:万一身故,能给家人留多少钱?有“保证领取”(比如保证领20年)的更靠谱,能避免早逝亏本金。

这里要提醒一句:这3个利益基本是“不可能三角”,没有一款产品能做到全行业顶尖。所以不用贪全,按需求取舍就行:

要多拿养老金就优先生存领取,怕急用钱就优先生存收益,想留钱给家人就兼顾身故利益。

接下来,咱们就结合具体产品和保司实力,看看怎么把这些标准落地……

我给大家整理了当前市场的头部选手,不用记复杂数据,抓核心优势就行:

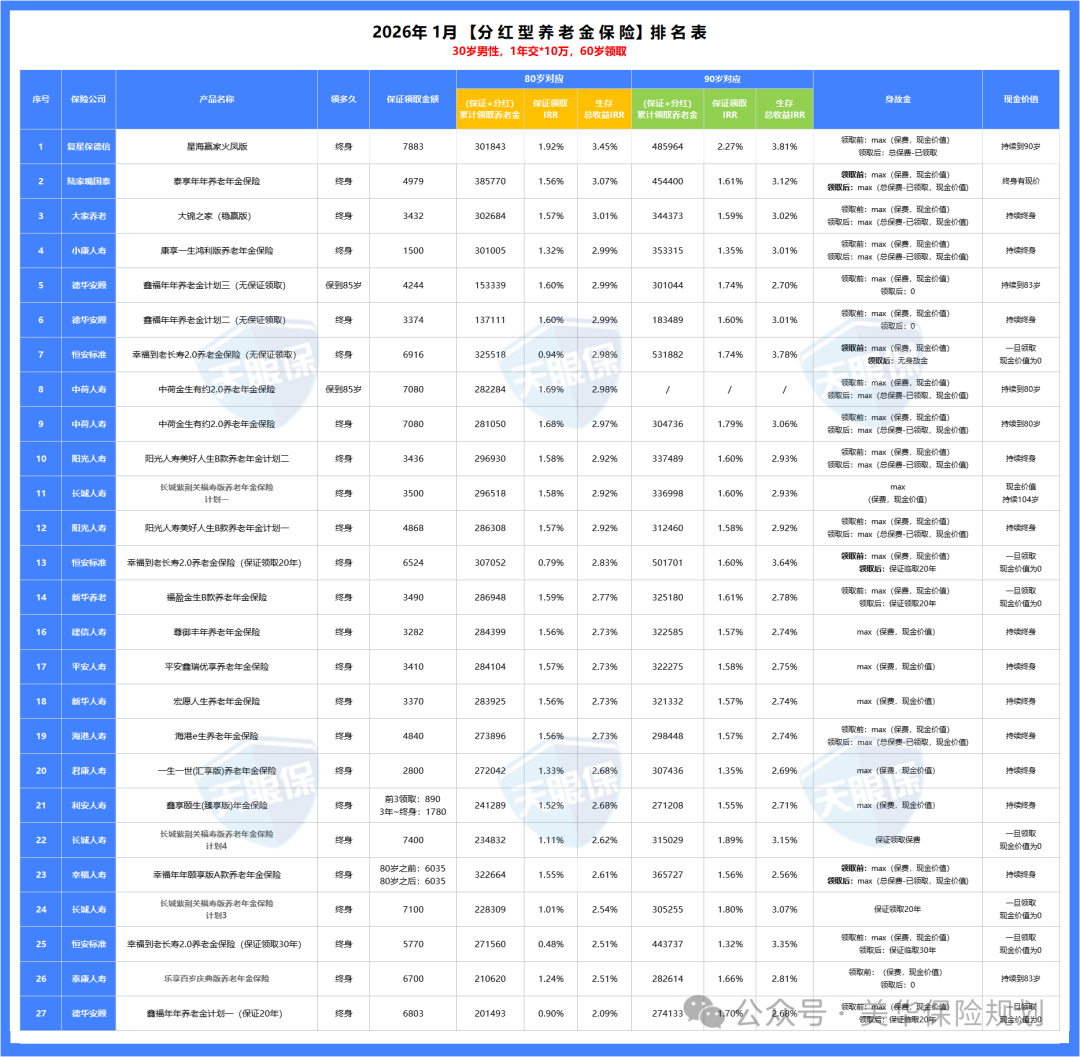

如果只看 “生存总收益”(领取金额 + 现金价值),当前市场头部产品特点很清晰,抓核心优势就能快速对标:

单看生存总收益(领取金额+现金价值),当前市场前五的尖子生和核心数据如下:

复星保德信星海赢家火凤版:80岁IRR 3.45%、90岁3.81%

恒安标准幸福到老2.0:80岁IRR 2.91%、90岁3.73%

陆家嘴国泰泰享年年:80岁IRR 3.07%、90岁3.12%

大家养老大锦之家(稳赢版):80岁IRR 2.91%、90岁2.94%

中荷人寿金生有约2.0:80岁IRR 2.88%、90岁2.98%

这几款就是纯比收益的第一梯队,但咱们挑产品不能只看数字,再从三个关键维度拆开来对比,一眼就能看清差异:

每年领取金额:

星海赢家火凤版>金生有约2.0>幸福到老2.0>泰享年年>大锦之家

现金价值(退保能拿的钱):

泰享年年、大锦之家(终身有现价)>星海赢家火凤版(持续到90岁)>金生有约2.0(持续到80岁)>幸福到老2.0(领钱后现价直接归0)

增值服务:

泰享年年(万能账户+养老社区+第二投保人)最全面;星海赢家火凤版、大锦之家次之(养老社区+第二投保人);

幸福到老2.0和金生有约2.0仅支持第二投保人

综合这三项来看,复星保德信星海赢家火凤版是妥妥的全能选手——领取金额最高、现金价值能扛到90岁、生存总收益一骑绝尘,还能对接养老社区和第二投保人,优势直接拉满。

当然,选分红型年金光看产品还不够,保险公司的实力才是分红能不能兑现的关键。

接下来咱们就聊聊,这些顶尖产品的保险公司实力怎么样?

第一、保险公司长期稳健经营能力

股东背景,有顶流央/国企背景的,有百年外资险企背景的,有世界500强背景的,可重点关注;

此外,风险评级常年处于A级的保险公司,也可以重点关注;

第二、保险公司稳健投资盈利能力

一方面,看保险公司近3年和近10年的投资收益率;

另外一方面,也要了解保险公司资管团队的实力,以及投资的大方向。

第三、保险公司实力红利数据表现

远期红利水平,看23年以前披露的红利实现率数据;

近期红利水平,看24年、25年披露的红利实现率表现,优先选择连续2年破限高令的公司;

综合来讲,对于固收型年金险,看产品的3个利益足够,公司不重要,但对于分红型年金险,既需要关注产品本身的表现,也需要关注公司实力。

比如经营是否稳健、投资能力是否优秀、红利数据表现如何!

抛开平安、人保、泰康等传统大公司的背景优势,

单看综合运营能力:

恒安标准、中英人寿、友邦人寿以 “顶流股东 + AAA 评级” 稳居前三,陆家嘴国泰紧随其后,复星保德信虽风险评级略低,但百年外资股东背景仍有竞争力。

从投资收益来看,同方全球,中英人寿的表现遥遥领先同梯队,能为分红收益提供强劲支撑;

而分红实现率方面,恒安标准、中英人寿堪称 “确定性天花板”——2023 年前 100% 兑现,2024-2025 年还连续破限高,分红说到做到。

在这几家顶尖险企里,有 2家的综合表现尤为亮眼,堪称分红型年金险的 “闭眼选梯队”:

① 恒安标准人寿:

行业流传 “分红实现率稳,恒安标准称第二没人敢称第一”,限高令下分红实现率均值仍达 97.25%,还连续 13 个季度拿 AAA 评级,经营稳如泰山;

②复星保德信:

股东是 “产业巨头 + 百年外资” 组合 —— 中方复星集团资产超 8000 亿,是推出 120 万一针 CAR-T 疗法的医药龙头,外方美国保德信有 150 年历史,今年增额红利均值达 95%,表现亮眼。

选对保司只是第一步,接下来我就来看看这2家的明星年金险,看看它们各自的核心亮点:

市场上年金险一抓一大把,但真正能打、值得闭眼入的,其实没几款。

咱们买年金险的核心诉求很简单:

就是为了退休后多领钱,弥补养老金缺口,让养老日子更从容。

可千万别小看 “选对产品” 这件事 —— 同样的缴费条件,选对和选错,退休后每年可能差好几万,几十年下来少领十几万都不稀奇。

经过全网热门产品的层层对比、反复测算(不管是领取金额、现金价值,还是保司实力兜底),我最终选出了当下最值得买的 3 款,闭眼入基本不踩坑:

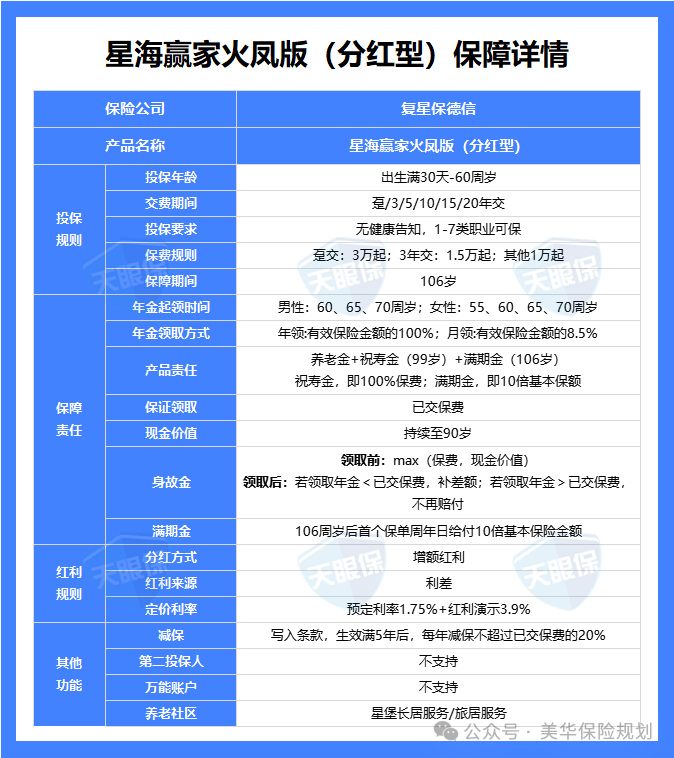

接下来,我就给大家说一说,星海赢家火凤版,究竟有什么优势:

① 中外合资保司,股东背景硬核抗打复星保德信的股东阵容堪称顶配:中方是复星集团,外方是美国保德信集团。

复星集团布局医药、消费、金融三大核心领域,旗下复星医药是国内医药龙头,当年爆火的 120 万一针 CAR-T 疗法,就是复星医药联合国际顶尖机构研发的,科研实力和资本实力都在线;

美国保德信集团 1875 年成立,是美国顶级人寿保险公司之一,常年稳居《财富》世界 500 强,百年老牌的经营经验不用多说。两大巨头联手,保司的经营稳健性直接拉满。

② 保底 + 分红双收益,极端情况也能打

这款产品最牛的点在于,就算几十年分红为 0,长期保底收益也能吊打固收年金 TOP1 产品。

咱们拿数据说话:以 30 岁男性、年交 10 万、交 3 年为例,这款产品的收益在同类中堪称断层领先:

80 岁时,累计领取年金已达 86 万,此时保单仍有 35 万现金价值,生存总收益直接冲到 3.42%,远超行业平均水平;

90 岁时,累计领取年金飙升至 139 万,剩余现金价值 24 万,生存总收益高达 3.79%,随着寿命增长,收益优势还在持续扩大。

要知道,这个收益水平在分红型年金险中实属罕见,同样的缴费条件下,比不少竞品多领几十万不在话下。

③ 增值服务实用,养老社区门槛亲民除了常规的健康管理、菁英教育、法税咨询、保险金信托服务,这款产品还能对接复星旗下的 “星堡” 养老社区,门槛在同类产品里算很低的:

30 万保费就能享受旅居养老居住权;

150 万保费直接拿下长居养老保证入住权,而且配偶和双方父母都能共享。目前星堡养老社区已经在北京、上海、天津等多个城市落地,未来养老不用愁床位,领养老金 + 住好社区一箭双雕。

④ 注意事项 + 适合人群

需要提醒的是:复星保德信的分红实现率虽然 25 年也突破了限高令,但和中英、中意、恒安标准、陆家嘴国泰这些分红大户比,还是有一定差距,想几十年维持 100% 分红实现率,挑战不小。

适合人群:风格稳健,更相信合同里写死的保底收益,又不甘心只拿固收 2.0% 低收益的朋友;想兼顾养老现金流和养老社区入住权益的人群。

如果你想在 “交同样保费” 的前提下,领更多养老金,还能提前锁定优质养老资源,这款「星海赢家火凤版」绝对是最优解。

它既有行业顶尖的收益水平,又有双巨头保司背书,还能解决未来养老的核心痛点,真正做到 “一份投入,两份安心”。

不管你是 30 岁规划长期养老,还是 50 岁补充养老金缺口,都能找到适配的方案~

恒安标准幸福到老长寿 2.0,究竟有什么优势:

① 股东实力强劲,经营稳健有底气

恒安标准人寿的股东阵容堪称 “稳健派天花板”:

中方股东是天津泰达投资控股有限公司,背靠天津市政府,是国内知名的大型国有控股集团;

外方股东是英国标准人寿安本集团,拥有超过 190 年的保险经营历史,全球金融市场经验丰富。

国资 + 百年外资的组合,既懂国内市场需求,又有成熟的国际投资和风控经验,保司的长期经营稳定性不用怀疑。

② 演示收益亮眼,分红实现率全网第一

这款产品的保底预定利率是 1.5%,单看保底确实不占优势,但演示利率高达 4.25%,上限空间非常大;

而且它的核心卖点,是恒安标准人寿公认全网第一的红利实现率。

历年来,恒安标准的分红实现率都保持着超高水准,远超市面大部分分红险公司,连续13个季度获得风险综合评级AAA级所谓的 “演示收益”,对它来说不是画饼,而是实实在在能兑现的预期。

③ 收益上限拉满

年金领取金额高,以30岁男性,每年交10万,交3年为例,比如同样按100%分红,幸福到老2.0每年能领取36131,而星海赢家火凤版每年能领35036,泰享年年每年只能领22028,都比他们高;

并且90岁后的生存总收益也会逐渐超过另外两款。

和那些 “保底为主、分红为辅” 的产品不同,这款是为真正懂分红、信分红的朋友量身定做的 —— 只要看好恒安标准的投资能力和分红意愿,就能享受到远超固收产品的收益上限;

总而言之,如果追求极致收益、有长寿基因恒安标准「幸福到老 2.0」

想要分红稳、领取高、收益上限高看重保底安全、想要养老社区复星保德信星海赢家火风版保底强、养老资源优质

一、为啥2026年买养老年金,现在下手最划算?

二、如何挑选一款合适的分红型养老年金?

1

头部产品盘点:只说干货,不搞虚的

2

保司筛选:分红能不能兑现,看 3 个硬指标

三、当前最值得入手的分红型养老年金。

1

复星保德信星海赢家火凤版

2

恒安标准幸福到老长寿 2.0

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!