2026年开年,平安的这款 王炸增额寿 ,简直杀疯了,热度很高,全网都在推! 为什么呢?因为它 既能存钱,也能用来看病, 而且: 投保第2天就能用, 0免赔,100%报销门诊和住院费, 连既往症也能报; 报销范围广,公立 / 私立 / 特需部随便选,线上美团买药也能报; 钱存下来收益还不少, 10年下来 IRR 超3% ; 如果突发特定疾病,还能一次性赔钱; 只有 2 条健康告知,三高、结

2026年开年,平安的这款“王炸增额寿”,简直杀疯了,热度很高,全网都在推!

投保第2天就能用,0免赔,100%报销门诊和住院费,连既往症也能报;

报销范围广,公立 / 私立 / 特需部随便选,线上美团买药也能报;

现在市面上的固收储蓄险,大同小异,收益偏低、玩法也单一,测起来没什么新鲜感。

但平安这款产品的设计很不一样,既能拿确定高收益,又能解决日常看病报销,还不挑健康状况。

这王炸增额寿真有这么完美?今天就扒扒它的真实面貌,看看到底值不值得冲!

提到增额寿,大家普遍觉得就是单纯存钱的产品,但平安这款王炸增额寿,彻底打破了这个固有认知。

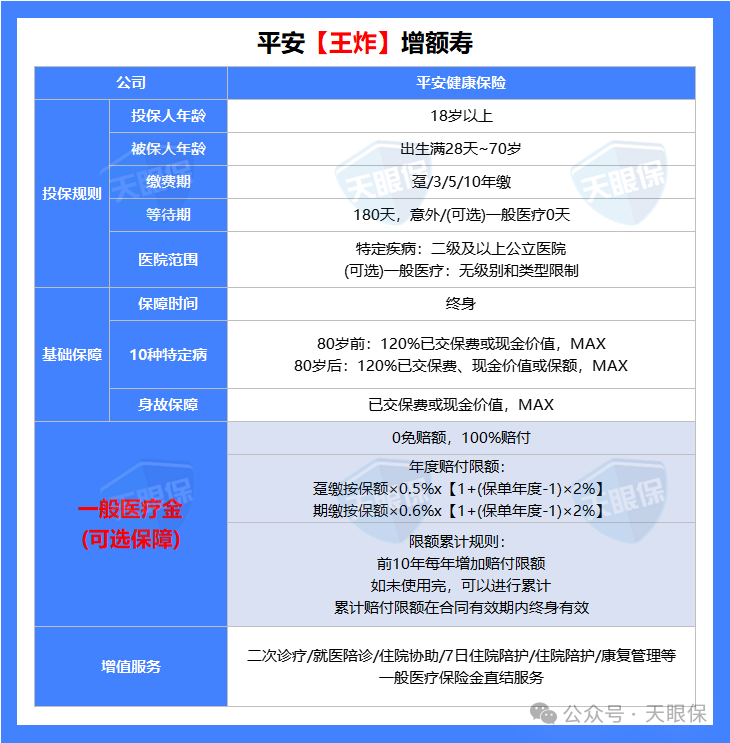

这款产品本质上是一款特定疾病保险,但内核却是“ 储蓄型保险+医疗账户 ”的二合一设计。

它不像传统增额寿那样只关注现金价值增长,而是引入了前10年持续赠送的医疗金,打造了一个独特的双账户模型。

-

储蓄账户:和传统固收增额寿一致,现金价值写进合同,刚性兑付,稳健增值,未来能当教育金、养老钱;

-

医疗账户:前 10 年每年都会发放一笔医疗金,额度终身有效,能覆盖日常看病、买药、体检等。

这种设计刚好解决了传统增额寿 “钱存着只能看、急用时才敢取” 的问题,让保单在稳步增值的同时,还能应对日常医疗支出,不用等退保或身故才能体现价值。

而且作为平安健康承保的产品,背靠平安集团,自带大公司光环:全国有 3600 + 线下网点,覆盖到县级区域,线下咨询、理赔都方便;参考平安 2024 年理赔年报,99.7% 的理赔获赔率,不用担心理赔难、服务踩坑。

很多人看到 “10 年 IRR 超 3%” 的宣传,第一反应都是噱头,毕竟现在预定利率上限才 2%,市面上多数固收增额寿的长期 IRR 都难破 2%。

但实测后发现,平安这款王炸增额的收益,还真经得起推敲。

我以0岁女宝,年交2万 交10年为例,详细测算了它的收益表现:

-

第10年,现金价值增值到19.1万,稳步增值,写进合同

-

10年累计医疗金总额5.67万元,终身有效,可随时报销

-

两部分合计价值24.7万元,IRR直接冲到3.86%

这不是单纯的现金价值收益,而是 “存钱增值 + 医疗报销” 的组合收益,相当于 “存钱的同时,还能白嫖一份终身医疗保障”。

收益完全确定,没有分红、没有不确定的浮动收益,现金价值和医疗金额度都白纸黑字写进合同,刚性兑付。不管市场利率怎么降,该有的收益一分都不会少。

在利率下行期,这种 “看得见、拿得到” 的收益太稀缺了。

聊完实打实的收益,这款王炸增额寿更让人惊艳的是它的实用性!

不只是单纯存钱,还把日常医疗、投保门槛、增值服务都做到了刚需点上,这也是它能刷屏的核心原因:

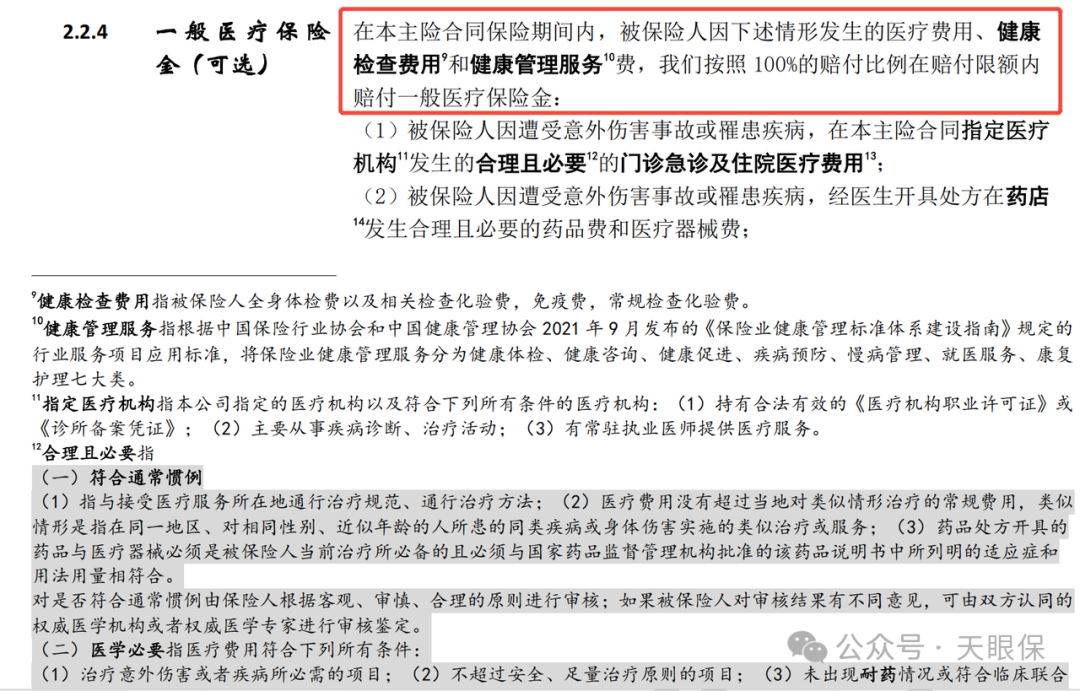

这是它最颠覆的亮点,相当于给保单加了个 “医疗零钱包”,直接补齐了传统增额寿和医疗险的短板,而且规则相当友好:

0等待期:保单生效第二天就能用,孩子突发感冒、要打疫苗不用等,及时报销不耽误;

报销范围广到离谱:公立 / 私立医院、特需部 / 国际部、中医诊所、线上药店全支持。儿童的疫苗(五联、13 价肺炎等)、儿保、牙齿涂氟、OK 镜;成人的慢病买药、中医理疗、年度体检;老人的康复护理、血糖仪购买,甚至美团买非处方药都能报;

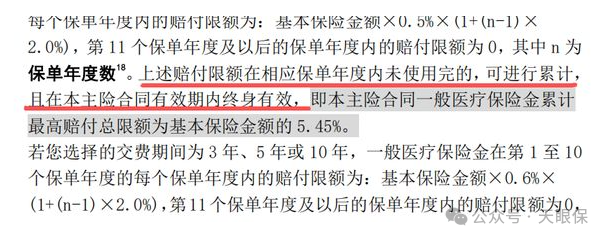

赔付规则无套路:0 免赔、100% 赔付,当年用不完的额度自动累计,终身有效。

比如 0 岁宝宝年交 2 万交 10 年,第一年医疗金就有 5381 元,10 年累计 5.87 万元,孩子成长中的高频健康开支基本能覆盖;

理赔超省心:不用跑网点,线上上传票据即可。有客户投保后,给娃换 OK 镜花 2600 元,提交发票 + 病历后, 理赔 1 天到账;老人买慢病药 500 多元,线上上传票据后几小时就赔付,完全不用跑网点。

哪怕你每年把医疗金用完,现金价值依然按合同约定稳步上涨;反过来,就算暂时不用医疗金,现金价值也不会少一分;

真正实现 “钱在增值,病能报销”,不用为了看病牺牲储蓄收益,也不用让保单里的钱 “躺着睡大觉”。

这款王炸增额寿投保门槛低,出生28 天 - 70 周岁都能保,5000 元起投,支持趸交、3 年 / 5 年 / 10 年交,月光族、理财小白也能轻松上车。

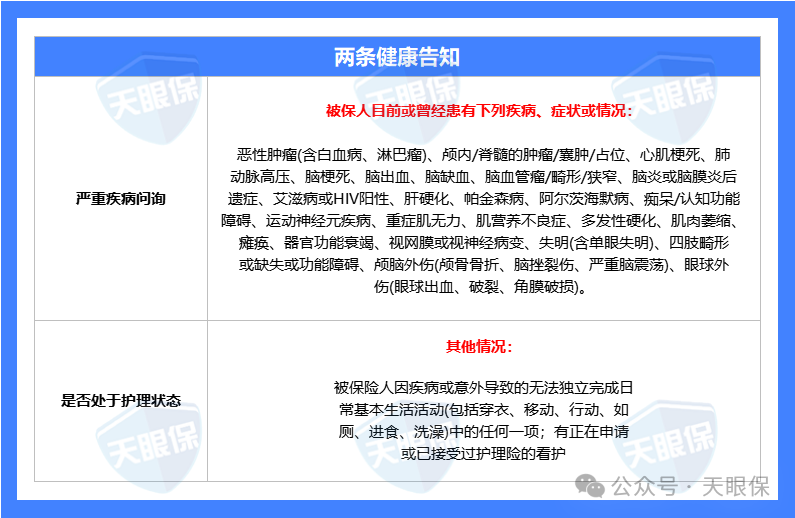

最关键的是,健康告知只有 2 条,不问高血压、高血脂、糖尿病、甲状腺结节、乳腺结节等常见问题,只问询恶性肿瘤、脑梗死、瘫痪等严重疾病,以及是否处于护理状态,非标体也能放心投。

所以,这款产品完全不挑人,不管是预算有限还是身体有小异常,都能上车。

王炸增额寿自带 10 种特定疾病保障,相当于 “买储蓄险送重疾保障”:

包含6 种神经系统高发疾病(严重脑中风后遗症、阿尔茨海默病、严重脑损伤等)和 4 种高发重疾(多个肢体缺失、双目失明等),都是临床高发、治疗成本高的疾病;

只要确诊了约定的这10种重疾,80 岁前赔付 120% 已交保费或现金价值(取较大值),80 岁后赔付 120% 已交保费、现金价值或基本保额(取最大值),极端情况能兜底,安全感拉满。

-

基础服务,人人可享:1 年 1 次门诊协助(挂专家号不用排队)、就医陪诊(异地就医有人带路)、住院协助(协调床位)、7 天住院陪护(市面护工单日 300 元,7 天省 2100 元)、出院交通安排(200 公里以上报火车票 / 飞机票);

-

升级服务,首年保费≥3 万:120 种重疾海外二诊、上门康复服务、肿瘤多学科会诊,相当于免费拥有高端医疗的核心服务;

-

专属家医:7×24 小时在线问诊,感冒发烧、用药咨询不用跑医院,在家就能问专业医生。

这款王炸增额寿的定位很清晰,不是 “万能险”,但对特定人群来说,性价比直接拉满,强烈推荐三类人群:

对有娃家庭来说,这款产品的适配度堪称天花板,一站解决孩子 “医疗 + 教育” 双需求。

医疗金刚好覆盖孩子成长关键期的高频需求 —— 疫苗、儿保、牙齿涂氟、OK 镜、感冒发烧买药,这些普通医疗险要么不报、要么有免赔额的细碎开支,它能 0 免赔 100% 报销;

10 年持有期完美匹配教育金规划,现金价值稳步增长,等孩子上学、升学时,既能拿出一笔储备金,又没耽误日常医疗保障;

不想挤公立医院、想选私立 / 特需部的,能享受优质医疗资源 + 陪诊服务;同时想存一笔安全无风险的钱,兼顾未来教育、养老的,它的现金价值增长完全能满足。

被传统重疾险、医疗险的健康告知卡脖子的朋友,王炸增额寿为你提供了新选择。

健康告知只有 2 条,不问高血压、高血脂、糖尿病、甲状腺结节、乳腺结节等常见问题,只要没有严重疾病和护理状态,基本都能投;

既解决了 “想买健康险买不了” 的问题,日常买药、体检、理疗还能报销,同时强制储蓄,一举三得。

在利率持续下行、保险产品越来越卷的 2026 年,平安这款王炸增额的出现,堪称及时雨!

它没有花哨的宣传噱头,核心就是把 “储蓄增值、医疗报销、宽松核保、贴心服务”这四件事做到了极致。

既能给你利率下行期里稳稳的确定收益,又能让保单不只是 “躺着的存款”,而是日常能用上的医疗保障;既不挑预算,也不苛刻健康状况,让普通家庭、非标体人群都能找到适配自己的方案。

不过,每个人的年龄、预算、健康情况不同,能享受到的医疗金额度、最终收益也不一样。

微信客服

微信客服