微信客服

微信客服

惊!2025年消失了436家银行,我们的钱存在哪更放心?

当“银行消失”成为热搜,当5年期存款悄然退场,你的财富安全感是否正在被重新定义?

2025年,平均每一天,就有一家银行从中国市场“消失”。全年436家银行退出,其中超六成是扎根县域的村镇银行。

与此同时,六大行集体下架5年期大额存单,3年期利率竟反超5年期——“存得越久,赚得越少” 的悖论正在真实发生。

这场看似突然的“银行退出潮”,背后是金融改革的必然:

监管层正以手术刀式的精准,切除高风险、低效的金融机构,推动行业“减量提质”。

但回归普通人最朴素的焦虑:银行不再“永恒”,利率持续走低,我们辛苦攒下的钱,该如何安放?

事实上,危机中往往藏着转机。

当传统储蓄路径收窄,一类能锁定长期收益、穿越利率下行周期的稳健工具,正悄然成为聪明资金的新选择。

而读懂这场变革的逻辑,或许正是守护财富的第一步。

PART.01

436家注销银行名单如下图,其中村镇银行占比高达62.4%(272家),农村商业银行占18.6%(81家),农村信用社占16%(70家)

这些曾被称为“农村金融毛细血管”的小银行,为何成批退出?

看数据就能明白:

2024年村镇银行平均资本充足率仅12.1%,监管要求10.5%,看似达标却逼近红线;

净息差窄至1.68%,远低于行业平均1.73%;

更关键的是,部分区域因经济放缓导致不良贷款率攀升,叠加“不能跨区域经营”的政策限制,它们的生存空间被双重挤压。

某中部省份一家村镇银行,因当地制造业收缩,企业贷款逾期率半年内从1.2%飙升至4.7%,资本金快速消耗,最终被省内头部农商行吸收合并。

这并非个例——截至2024年末,高风险中小银行数量较2021年已下降62%,监管层的“中小银行改革化险三年行动”正以“合并、解散、转型”为手术刀,精准切除金融体系中的“病灶”。

看到“银行退出”的新闻,很多人第一反应是慌:“我存的定期、买的理财会不会打水漂?”其实大可不必。

——这次“消失”的436家银行中,90%以上是合并重组(如村镇银行被大行或优质城商行吸收),仅有极少数因严重资不抵债进入破产程序。

如果是合并重组,你的存款、理财会直接由新机构承接,连存单都不用换;

若真走到破产那一步,就有点危险了,根据《存款保险条例》,50万元以内的存款由存款保险基金全额赔付,50万元以上的部分也能按清算财产比例受偿。

再者说,监管层在推进改革时早已划好底线:优先保护普通储户利益,避免引发系统性风险。

所以,“银行消失”的本质,不是“金融崩溃”,而是把“小而弱”“散而乱”的机构,整合成“大而稳”“专而精”的力量——就像把分散的溪流汇进大江大河,抗风险能力反而更强了。

但,另一个信号更值得我们警惕,:当小银行批量退场,当长期存款产品加速下架(六大行已无5年期大额存单),我们熟悉的“存银行=绝对安全+稳定收益”的时代,正在悄悄翻篇。

那,利率下行、存款“缩水”的当下,我们的钱该往哪放?

PART.02

银行数量减少,是很多朋友都意识不到的改变;但存款利率不断降低,却是每个人都能切身体会的。

2025年,除了436家银行的退出,还发生了一两事:

1、 很多银行的利率都发生了利率倒挂,甚至五年期的存款项目在慢慢消失;3年期的定存利率可以达到1.5%,而5年期却只有1.3%;

这样做的原因很简单:银行判断未来利率将继续下行,不愿用高成本锁定长期资金。

2025年三季度,商业银行净息差已降至1.42%,六大行更是只有1.33%,逼近盈亏线。

如果现在给出高息的长期存款,未来贷款收益下降,银行就会陷入亏损。于是,它们选择缩短负债期限,给自己留出应对空间。

2、六大行5年期存款退场,不少股份制银行也跟进,将主力产品调整为1-3年期;过去被大家视作“稳健养老资金首选”的长期存款,如今正被金融机构逐步撤出货架。

从数据看,近十年5年期定存利率已从2015年的约4%降到如今的1.3%左右。

参考发达经济体的经验,经济增速放缓往往伴随利率长期下行,因此银行提前收缩长期高息产品,是为了规避未来的利差风险。

而面对这类变化,我们也必须清楚两点:

1、短期滚动存款难以满足长期资金需求——养老金、子女教育金等目标,如果只能做短期存款,不仅要频繁操作,还可能每次都面临更低的利率(再投资风险)。

2、通胀可能侵蚀实际收益 ——当前1年期定存利率普遍不足1%,一旦通胀回到1.5%以上,实际购买力会下降。

这意味着,单纯依赖银行存款来保值增值,已经不够稳妥。

我们需要寻找能锁定长期收益、穿越利率周期的稳健工具,才能在变局中守住财富。

接下来,我们会详细分析,哪些产品可以替代5年期存款,以及如何搭配不同期限的资产,构建一个攻守兼备的方案。

PART.03

我自己采用的是“短中长期分层配置 + 收益锁定工具”的思路,让财富既灵活又抗风险。

1、分层配置

我们可以把闲置资金按用途和期限分成三类:

① 应急金(3-6个月生活费)

通常可以存入银行货期、货币基金等,流动性很强,几乎无波动。

② 中期资金(约占年收入30%-40%)

可以选择3年期以内的定期存款、短债基金、固收+理财,兼顾一定收益与灵活性,用于2-3年内的计划(如装修、购车、阶段性投资)。

③ 长期资金(约占年收入20%-30%)

可选用年金险、分红型增额寿等能穿越利率周期的产品,锁定相对确定的长期收益,不受未来降息影响,用于养老金、子女教育金等跨越5年以上的刚性需求。

2、稳健型工具的优选逻辑

在长期资金配置中,有三类保险工具值得关注:

① 快返型年金险

最早第5年即可开始领取,本金一直在,每年领利息,年化单利远高于银行,属于大额存单顶级平替,适合希望尽早见到现金流的人群。

② 分红型增额寿

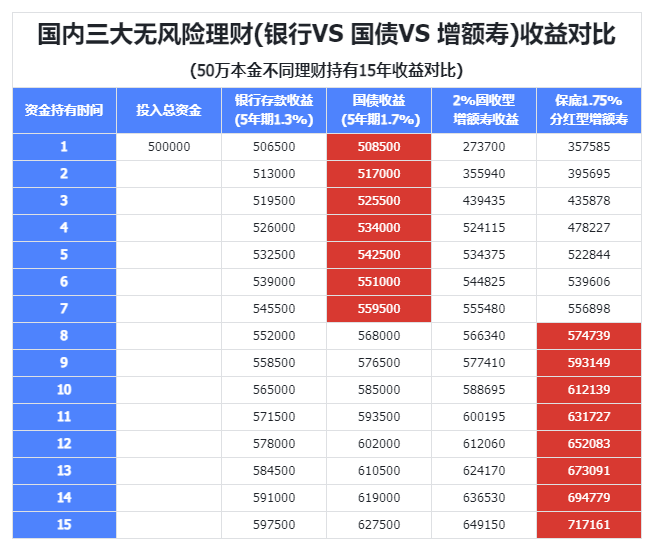

有合同明确的保底利率(目前最高约1.75%),同时享有保险公司经营成果的分红潜力,可提升整体收益;支持灵活减保取现,兼顾安全性与用款弹性。

③ 养老年金险

唯一能提供与生命等长的终身现金流的工具,从约定退休年龄(如55/60/65岁)起,保险公司定期定额支付养老金直至身故,彻底解决“长寿风险”与“收入断流”问题。

这三类产品的最大优势在于:收益在合同订立时就锁定或设有保底,不会因未来市场利率下行而缩水,正好对冲了银行存款“长期锁不住收益”的痛点。

PART.04

从436家银行退出,到5年期存款消失、利率倒挂,我们可以发现:靠“存银行”稳赚利息的时代,真的过去了。

相应的,我们个人的财富管理方式也必须迭代升级。

其实破局不难,钱不放在同一个篮子里,把手里的钱分三类:

——应急金放活期/货基,随用随取;中期钱(3年内要用)选1-3年定存或短债,灵活兼顾收益;长期钱(养老、教育)交给能锁收益的工具,比如快返年金险(早领钱)、分红增额寿(灵活取)、养老年金险(终身领)

说到底,财富的安全感,从来不是银行给的,是自己规划的。

现在行动,用对工具,哪怕环境再变,日子也能稳当过。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!