微信客服

微信客服

目前为止,我最推荐的养老年金险!(仅此一款)

2030年养老金缺口或达10万亿!80后恐无养老金可领?

延迟退休板上钉钉,社保替代率跌破45%,退休后收入腰斩已成定局。

更扎心的是:超50%的人焦虑养老,却总说“等等再规划”——时间不会等你,但风险会!

过去1个月,我翻遍全网78款养老年金险,对比保险公司、IRR、领取规则、现金价值等核心指标,甚至模拟了长寿/早逝/利率波动等极端场景。

最终锁定一款“六边形战士”:它用英式保额分红机制让领取金额逐年递增,对抗通胀,保证领取30年,兜底本金安全,真正实现“活越久赚越多,活得安心有保障”。

今天,我把这份全网最硬核的养老方案拆解给你——这可能是普通人抓住时代红利的最后机会。

先看产品基础信息:

这款产品没有健康告知,女性可选择50岁开始领取,还有三个计划支持选择,支持自由选择年领/月领,这都是它的基础亮点;

接下来,我们以40岁女性,一次性交100万,60岁开始领取,年领为例,来详细看下这三个计划:

从60岁开始,保证领取年金52710元,加上分红是78616元;这个数值,在整个市场中,都是非常有竞争力的;

再加上这款产品是英式保额分红,先增额、再兑现到年金上;所以,领取金额随着年龄增长,会越来越高。

60岁,领取78616元;70岁领取94866元;80岁领取114474元;90岁领取138134元……

退休工资越来越高,不仅能解决一定的通胀,也是越活越有奔头啊!

至于分红能不能实现,我们第二点讲。

但,计划一是不保证领取的,一旦开始领取,既没有现金价值,也没有身故金;简单讲就是身故后拿不到任何赔付。

为什么设计无现金价值的养老年金险?

恒安标准人寿讲的是:

养老,不仅需要现金流,更需要一笔不被挪用的现金流。

像幸福到老长寿2.0:

是现金流,但不能退保。对于能退出现金价值的产品,当遇到子女孙辈需要用钱的时候,在身边撒撒娇,我们心一软,就直接退保,再也没现金流了。

而这款产品无现金价值,最安全,最不招人惦记,只能月月领取。

这确实说的也没毛病。

但,风险也是存在的,就上面这个计划,直到71岁,累计领取年金达到了104.82万,回本了,接下来都是赚的,但要是没活到71岁,那就可能亏本。

那这款产品适合哪类人?

比如丁克家族,不需要考虑传承,或者家庭有长寿基因的朋友;买这个纯领取的就很符合需求,领取金额最高,只管舒舒服服养老就对了。

在乎退保金、身故金的朋友,也别着急,我们看看计划二和计划三。

同样,是开始领取现金价值就归0;相比于计划一,领取金额略低了一点;60岁时,保证领取年金为51110元,加上分红有76229元,保证领取194.42万。

好处就是保证领取20年,但需要注意的是,这款产品可和传统的保证领取20年产品有所不同;

传统的保证领取20年是:领了n年身故了,保险公司就会将剩余的(20-n)年的年金一次性赔付给身故受益人;

这款产品的保证领取20年,设计成了小信托,若是被保人在20年内身故的,剩余未领的年金也不会一次性赔付,还是按照约定的时间和金额照常给付。

这个设计,可以有效防止子女一下子把钱挥霍掉,而是在每个月按时得到一笔被动收入,细水长流,心里更踏实。

而且,身故后领取的年金,也是正常分红的,这真是隐藏福利了。

计划三和计划二的区别,就是保证领取多了10年,从20年变成30年,会更满足大家对孩子的牵挂;

同时,领取金额要比计划二还要少一点,60岁时,保证领取47300元,加上分红有70546元,保证领取293.99万;

看保证领取金额,还是非常吸引人的,几乎是我们本金的三倍;

虽然每年少领一点,但耐不住总金额高啊。

下面,我们就来看下这家保险公司实力如何?分红能不能实现?

恒安标准人寿,成立于2003年,注册资本40.46亿,是一家强强联合的合资公司:

中方股东为:天津市达泰国际控股,天津国资委背景,注册资本103.73亿;

外方股东为:英国标准人寿安本集团,1825年成立于苏格兰首府爱丁堡,曾是欧洲最大的相互型保险公司,管理6700亿英镑资产的行业巨头,机构遍布46个国家和地区;

而且,这家保司股东特别稳健,从2003年至今,股东从未变更、股权从未变更、持续注资也从来没停止过。别人流水线一样的股东,它家从一而终。

接下来,我们来看看这家保司的历史数据:

风险综合评级,相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次;

需要全面考虑公司治理、偿付能力、负债、资产质量、经营状况、消费者权益保护等各个维度;

我国自从2022年1月份升级到“偿二代”体系,从高到低有八个等级,分别是AAA、AA、A、BBB、BB、B、C、D,其中AAA最高,B级以上合格,C级已经出现经营风险,D级最差,有接管风险;

恒安标准人寿连续15次都获得AAA级评价(2025年Q2、Q3也是AAA),全国唯一!!!

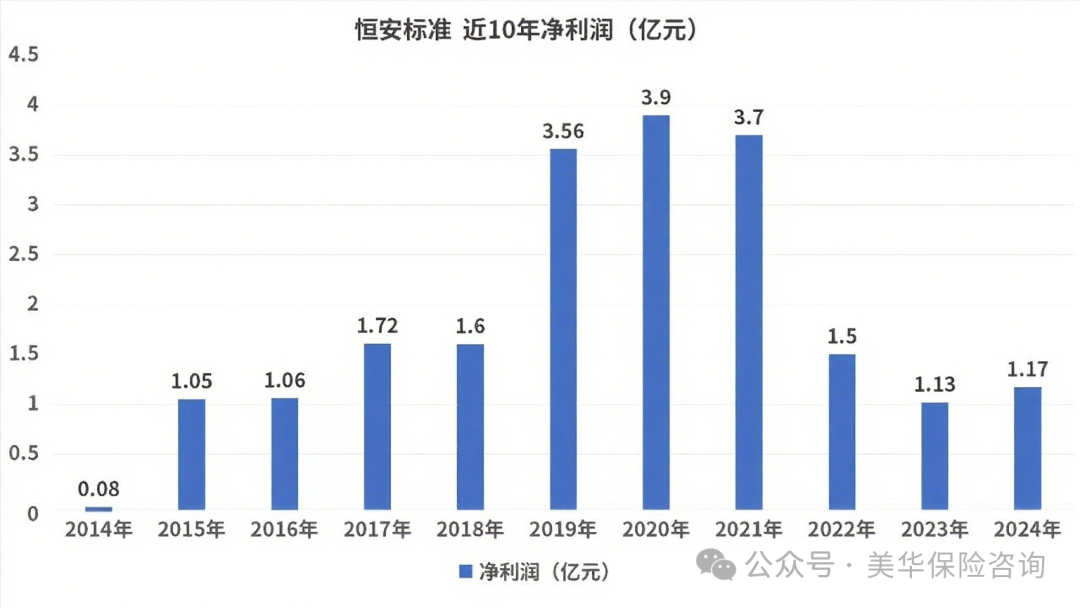

而且,看实际经营情况,恒安标准人寿净利润连续11年盈利,赚钱能力、可持续性无忧:

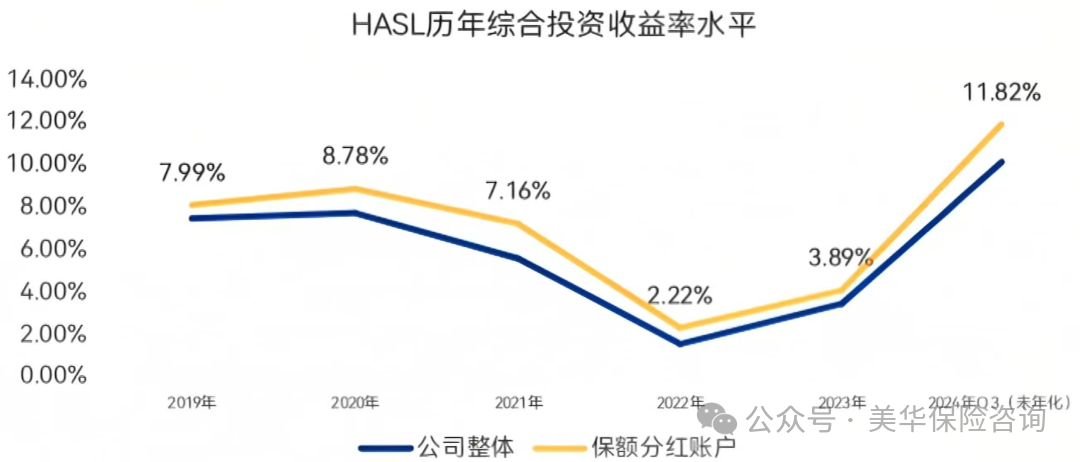

接下来,我们来看恒安标准人寿的投资收益率。

保险公司能给我们分红的前提,一定是自己能赚到钱,所以我们挑选分红险,看保险公司的投资收益率是非常重要的;

衡量保险公司投资收益的指标有两个:综合投资收益率和财务投资收益率;

综合投资收益率是按照市值计入的,包含了浮盈、浮亏;财务投资收益率是按“落袋为安”的利润计入,所以财务投资收益率的参考价值更大;

我统计了恒安标准人寿近 5 年的财务投资收益率:

要知道,我们熟知的老七家保司,近三年平均财务投资收益率只有3%;

恒安标准人寿的投资收益率,行业排名前列,而且是长期排名前列;真正的投资收益率高,而且稳;

需要注意的是:以上是保司披露的投资收益率,是保司整体的数据;并不代表分红账户的投资收益率,因为分红账户是单独管理、独立运作核算;

下图,是恒安标准公司整体 VS 保额分红账户的投资收益率水平的对比:

可以看到,恒安标准的分红账户收益率比公司整体的收益率更高!在这样的平均投资收益率下,给我们分3.5%的分红,是有足够的实力的。

一家保司的投资收益率很棒,只能证明这家保司是个非常好的潜力股;但分红意愿如何,是否愿意给我们分红,还得看过往分红实现率;

通常来说,一家保险公司若是想长期经营并且维持良好的口碑,那一般也会维持他们自己过往的分红风格,也就是说如果过往是有实力高分红且比较愿意分红的,那么基本上未来也不会差;

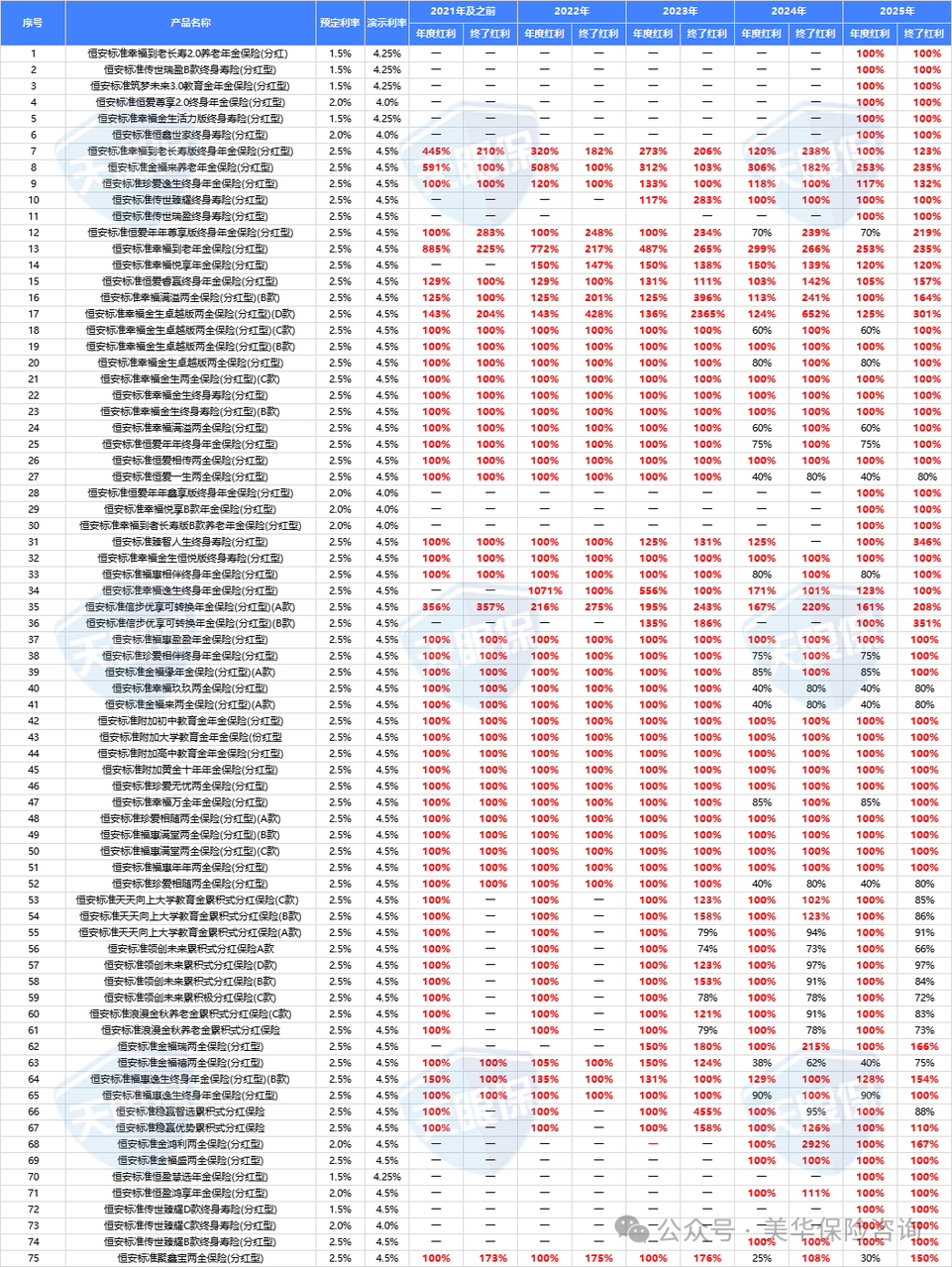

恒安标准2008年开始运营分红险,监管为了规范分红险,22年要求经营有分红险的公司至少公布2年的分红实现率,恒安直接把过往所有的分红实现率都公布在官网了;既坦诚又自信!

没有限高的时候,分红实现率都是100%起步;限高的时候,恒安标准人寿年年都是突破限高的那个优等生;

监管限高,恒安标准还要提供十几项报告,大费周章的去申请突破这个限制,分更多利益给大家;

真的可以看出恒安标准人寿的分红意愿和做分红险的决心!

无论是从哪个维度,单一来看还是综合来看,恒安标准的优质都是足够亮眼的,这样一家公司未来的发展和赚钱能力,趋势都不会差,跟着他绝对有肉吃。

买保险,选择一款适合自己的产品至关重要!

恒安标准人寿,凭借强劲股东实力、多年稳健经营、出色投资能力与其超强的分红意愿,成为行业中的佼佼者。

其推出的幸福到老2.0,以“保底收益 + 分红潜力”的双动力模式,为有着养老需求的朋友提供了一个优质选项。

不过,保险产品没有绝对的好坏之分,只有适不适合之别。

每个人的财务状况、风险偏好和养老规划都不尽相同。所以,在做决定之前,一定要综合考量自身情况。

一、先看看产品怎么样?

二、再看看保险公司怎么样?

三、写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!