微信客服

微信客服

为什么你的分红险,和别人的“看起来一样”,却拿得更少?

在选购分红险时,你是否见过这样的对比:

同样是“预定利率1.75%”

同样标示“演示利率4.0%”

同样宣称“分红实现率连续5年超100%”

……但三年后再看,最后到手的钱却差了好几千?

这不是幻觉,而是分红险最常被忽视的真相:

“演示”不等于“兑现”,“利率”不等于“收益”,“合同写明”不等于“账户到账”。

真正决定你钱包厚度的,是三个深藏于保司后台的动态变量——它们共同构成分红险的“收益黑箱”。

大多数消费者的认知停留在小学数学层面:交10万保费 = 10万本金进账户生息

事实上,真正的资金流向路径为:投保人缴费→ 扣除巨额初始费用→ 剩余资金进入责任准备金账户→ 参与投资产生利差

保单生效后,高达30%-50%的首年保费就已经被划走,用于:

渠道成本:渠道的“手续费”、销售的“佣金”等等

运营沉没成本:系统搭建、双录设备、庞大的内勤团队薪酬

市场费用:铺天盖地的广告投放(如某安、某寿年均数百亿广告费)

也就是说,虽然名义上两款产品的预定利率都是1.75%,但由于A公司的“有效本金”比B公司多出了22%,经过10年的复利滚存,两者的终值差距将达到惊人的数万元。

所以,不要只看预定利率!!!要看“费差损”控制能力。

那些过度依赖人海战术和高额渠道返点的公司,本质上是在用你的本金支付高昂的销售成本。成本低的企业,才是真正把“长钱”交给市场的企业。

即使本金顺利进入了投资账户,也并不意味着你能分到红。分红险的分红,严格遵循“有多少利,分多少红”的原则。而这个“利”,即可分配盈余。

而盈余=利差益(投资收益>预定利率)+ 死差益(实际赔付<精算假设)+ 费差益(实际费用<定价假设)

其中,利差占据主要部分,也就是考察保险公司的投资能力。

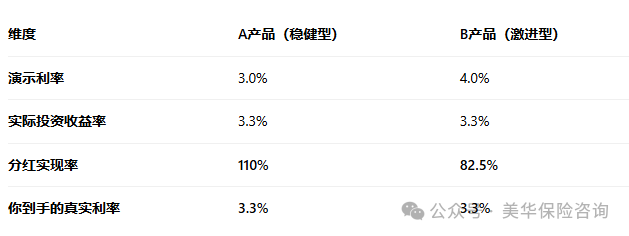

但,在分红险的挑选过程中,很多消费者紧盯“分红实现率”,看到长时间100%就欢呼雀跃,却忽略了一个致命问题:这个100%是基于多高的基数算出来的?

我们以这两款产品为例:

可以看到,尽管B产品演示利率更高,但由于其实际投资能力只有3.3%,为了维持高演示假象,它不得不调低实现率。

最终,两个产品的客户拿到手的钱完全一样!

B公司仅仅是用一个数字游戏,让你在投保前产生了“收益更高”的幻觉,从而诱导你做出了错误的购买决策。

所以,买分红险,保险公司的历史投资能力非常重要!我们一定要看保司过去5-10年的平均投资收益率。

分红险不是存款,不是国债,它甚至不完全等同于传统理财。

它是一份关于“保险公司投资能力+成本控制能力+长期主义信仰”的深度契约。

在利率下行的大周期里,分红险提供了一条“下有保底、上不封顶”的路径。但这条路是否走得通,取决于你选择了谁作为你的“合伙人”。

一、保费包含了经营成本

二、实际投资收益率才是终极答案

三、写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!