微信客服

微信客服

2026年重疾险榜单出炉,我只推荐这三款!

“预算5000块,想给刚出生的宝宝买50万保额的重疾险,怎么配才不踩坑?”

这是我最近在后台收到最多的留言。

说实话,做保险测评这么多年,我太理解大家的纠结了:

打开手机,满屏都是“大公司”“网红款”“地板价”,看得人眼花缭乱;

条款里的“轻中症豁免”“多次赔付分组”,更是像天书一样难懂;

最怕的是,好不容易咬牙买了,真出事了却发现“这不赔,那不赔”……

但大家的需求其实很简单:花最少的钱,买最实在的保障。

为了帮大家省去筛选的时间,我和团队花了整整一个月,把市面上近百款在售的重疾险扒了个底朝天。从价格、保障责任到核保宽松度,我们建立了一套严苛的打分模型。

今天这份《2026年重疾险终极榜单》,没有废话,不吹不黑,是我结合上千个家庭的真实投保案例,精挑细选出来成人、少儿重疾险的“闭眼入”前三名。

如果你不想在保险里交智商税,这篇一定要看完。

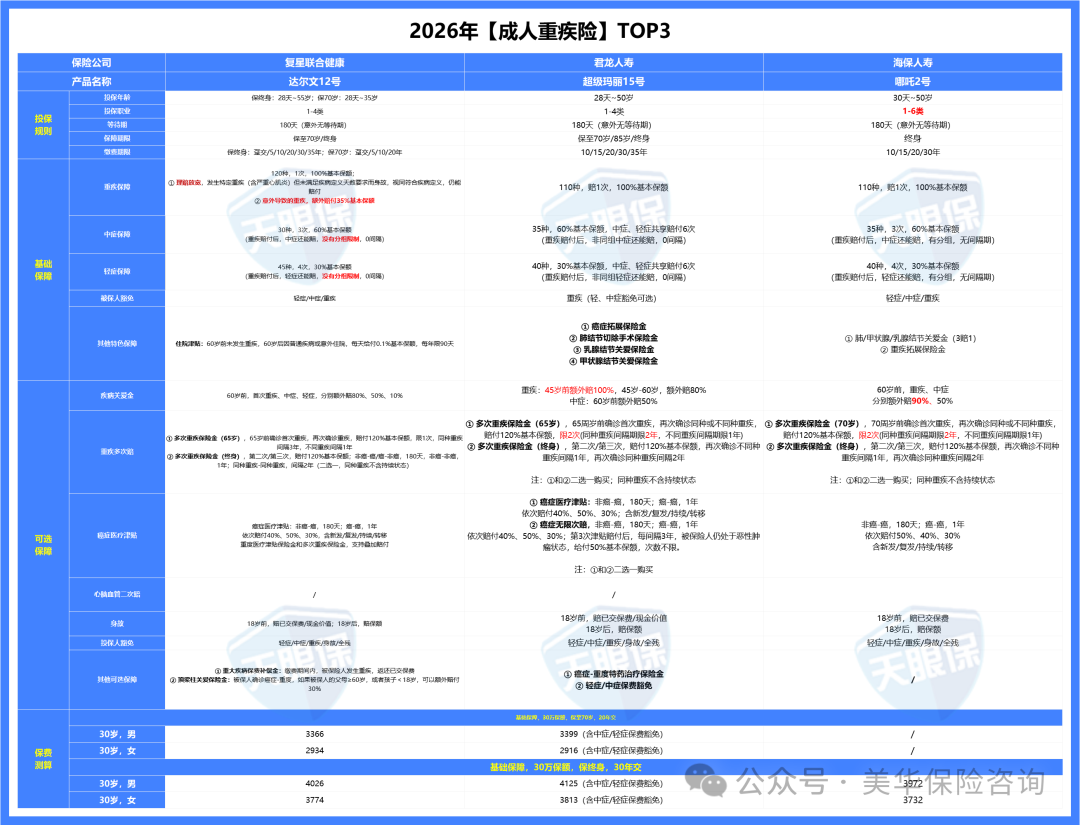

一、成人重疾险TOP3

对于成年人来说,重疾险最大的作用就是补偿收入损失;

所以,保额非常重要,通常可以把保额定为年收入的 3~5 倍,一旦确诊重疾,这笔钱就能很好的覆盖就医期间的收入损失。

我们在对比时,主要死磕三个指标:①基础保障是否扎实;②赔付比例是否给力;③价格是否具备极致性价比。

经过层层PK,以下这三款是目前市场的“顶流”:

01

综合性价比——达尔文12号

达尔文12号重疾险,有几大亮点值得关注:

① 缴费期内重疾赔付后,保费全返

假设A购买了一份保额50万、保终身的重疾险,选择30年缴费期,每年保费5000元。

若A在第20年不幸患上胃癌,一般重疾险只会赔付50万保额,同时豁免后续10年未交的保费,保险合同终止。

而达尔文12号的赔付方式更为优厚:不仅赔付50万保额、豁免后续10年未交保费,保障依然持续有效,轻症和中症也仍有赔付机会。

更为关键的是,这20年总共缴纳的10万元保费,能够全部返还给A,相当于实现了“0元购”保险。

② 意外导致重疾,额外多赔30%

对于因意外引发的重疾情况,达尔文12号做出了创新调整。

像双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤这类由意外导致的重疾,在其他产品中,若保额为50万,通常只能赔付50万。

但在达尔文12号,能赔付65万,为意外情况下的重疾保障进一步加码,这在行业内属于首创之举。

③ 特定疾病赔付条件优化

以严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病为例,常规重疾险的赔付条件之一,是要求患者处于IV级心功能衰竭状态且持续不间断180天以上,才予以赔付。

达尔文12号则更具人性化,取消了天数限制。倘若患者在180天内就因病不幸身故,同样能够按照重疾标准进行赔付。

这一创新举措,充分考虑到了实际病症发展的不确定性,为被保险人提供了更有力的保障。

④ 重疾赔付后,轻/中症仍可继续赔付且不分组

如果首次确诊的重疾是胃癌,之后又患上了轻度肝癌、轻度肺癌或者原位癌等轻/中症疾病,达尔文12号都能给予赔付。

与之相比,部分同类产品如超级玛丽15号,在首次确诊癌症后,仅能对与癌症无关的疾病进行赔付,达尔文12号在这方面优势明显。

总的来说,达尔文12号凭借“保费能返还”以及“理赔条件放宽”这两大突出优势,如果您对这两方面比较看重,不妨将其纳入优先考虑范围。

02

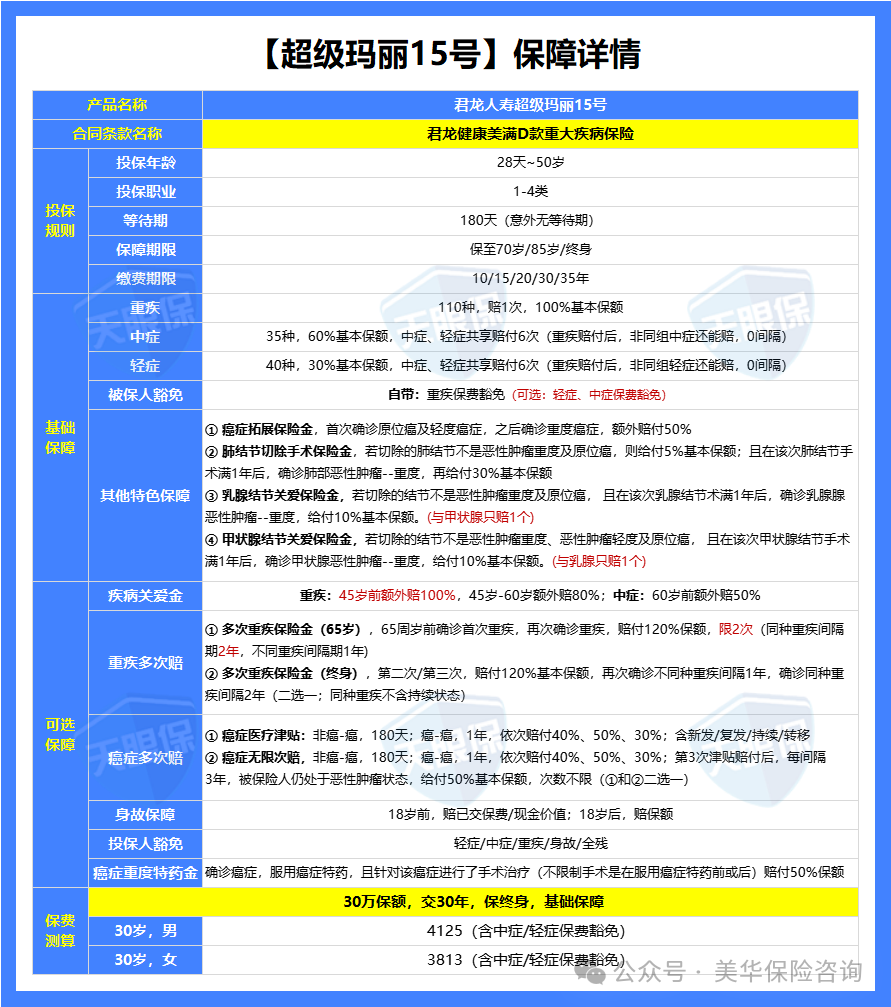

癌症保障好——超级玛丽15号

与达尔文12号相比,超级玛丽15号的优势体现在:

① 赠送4项比较实用的特色保障

-

癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理赔率达到了60%~90%,所以这项保障的实用性毋庸置疑。

-

肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

-

乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤--重度,给付10%基本保额。

-

甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤--重度,给付10%基本保额。

② 疾病关爱金,赔的更多

45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好

超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选

这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

03

核保更宽松——哪吒2号

对于身体有些小毛病(如结节、息肉、血糖/血脂轻微异常)或从事高危职业的朋友,哪吒2号提供了更友好的投保通道和更具竞争力的价格:

① 投保职业更广

哪吒2号支持1~6类职业投保,像刑警、消防员这些高危职业也能投保,而另外两款只承保1~4类职业;

② 自带两项特色保障,很实用

-

三大结节关爱金,如果做了肺结节、乳腺结节、甲状腺结节切除手术,术后满一年,60岁前不幸得该部位的癌症,可以在原先的保额上多赔15%;

-

重疾拓展保险金,如果60岁前确诊首次重疾,且在确诊首次重疾之前理赔过轻症或者中症,那重疾保额就可以多赔30%。

③ 健康告知更宽松

比如胃息肉、肠道息肉,都没有手术时间要求;再比如糖尿病,血糖升高不超过7.1,就有机会标体购买。

④ 价格更便宜

同样30万保额,30岁男,30年交,哪吒2号只需要3972元,达尔文12号需要4026元,超级玛丽15号需要4125元。

⑤ 疾病关爱金赔的更多

60岁前,重疾可以额外赔90%,买50万能赔95万;而另外两款,45岁后最高额外赔80%。

总之,这款产品的保障很扎实,价格也便宜,关键是健康告知还很宽松;如果买不了上面两款的朋友,可以重点考虑这一款。

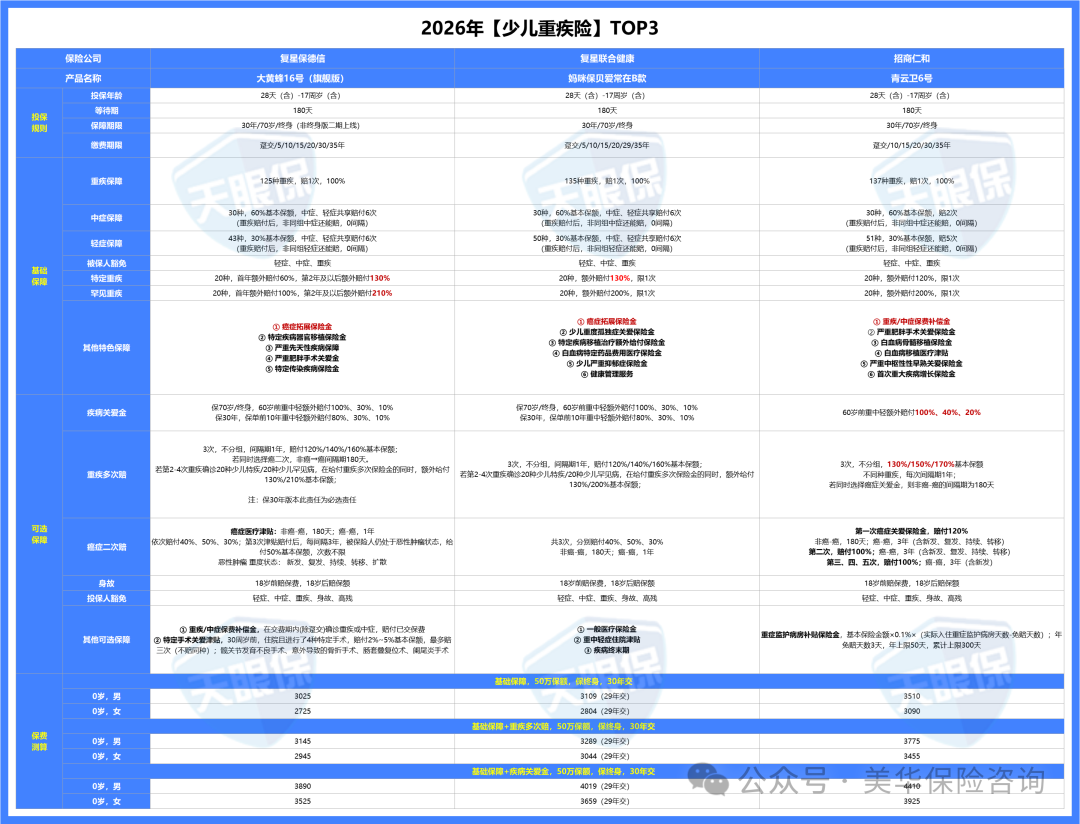

二、少儿重疾险TOP3

给孩子买重疾险,核心作用是为了弥补家长的收入损失,毕竟,孩子生病家长往往需要投入大量的时间和精力去照顾。

目前市场上的少儿重疾险产品众多,各有特点。

在挑选时,略比成人重疾险复杂,我们要重点关注:①基础保障是否齐全;②少儿高发中轻症是否都包含;③少儿特定、罕见疾病是否都有;④赔付比例是否给力;⑤价格是否具备极致性价比。

经过层层PK,以下这三款是目前市场的“顶流”:

01

综合性价比——妈咪保贝爱常在B款

“妈咪保贝”这个少儿重疾险IP,可以说是在互联网中,最早火起来的ip了,曾经热度妥妥的NO.1;

后来,ip一直没有更新,才被“大黄蜂”、“青云卫”等ip霸屏,这次重出江湖,再加上这次继续升级,保障可以说是超强了,明显,也是带了十足的诚意的

妈咪保贝爱常在B款,这款产品的独特优势如下:

① 保费全网最低

50万保额,保终身,29年交,0岁男孩只需要3109元,0岁女孩只需要2804元;妈咪保贝直接比其他产品少交一年的保费,其他产品30年交才是这个价。

② 少儿特定疾病全网赔付最高

20种少儿特定疾病,比如白血病、严重川崎病等,可以额外赔付130%保额,如果购买保额是50万,那就能赔到115万;

虽然大黄蜂16号旗舰版最高也能额外赔130%,但,是从第2年开始的,第一年只能额外赔60%,所以相比起来还是妈咪保贝更占优。

③ 五种疾病放宽理赔标准

严重心肌炎、严重慢性缩窄性心包炎、严重原发性心肌病、肺源性心脏病、败血症导致的多器官功能障碍综合征,即使未达到条款中约定的疾病持续时间(180天)身故,也可以视同重疾赔偿。

④ 基础保障增加了两项白血病保障

一项是“白血病二次骨髓移植手术津贴”,同一白血病做第二次骨髓移植时,还能额外拿到80%保额;另一项是“白血病特定药品费用”,25岁前确诊白血病, 可以报销药品费用,每年最高200万,总额400万。

⑤ 重疾多次赔取消了三同条款

原先规定同一疾病原因、同一医疗行为、同次意外伤害事故导致两种或两种以上重大疾病、中症或轻症,保险公司仅按一种疾病进行赔付;现在取消了,就可以分别赔付,大大提高了重疾多次赔的实用性。

总的来说,妈咪宝贝爱常在B款,不管在保障上还是价格上,都是一骑绝尘,还没给娃买重疾险的家长们,可以优先选择这一款。

02

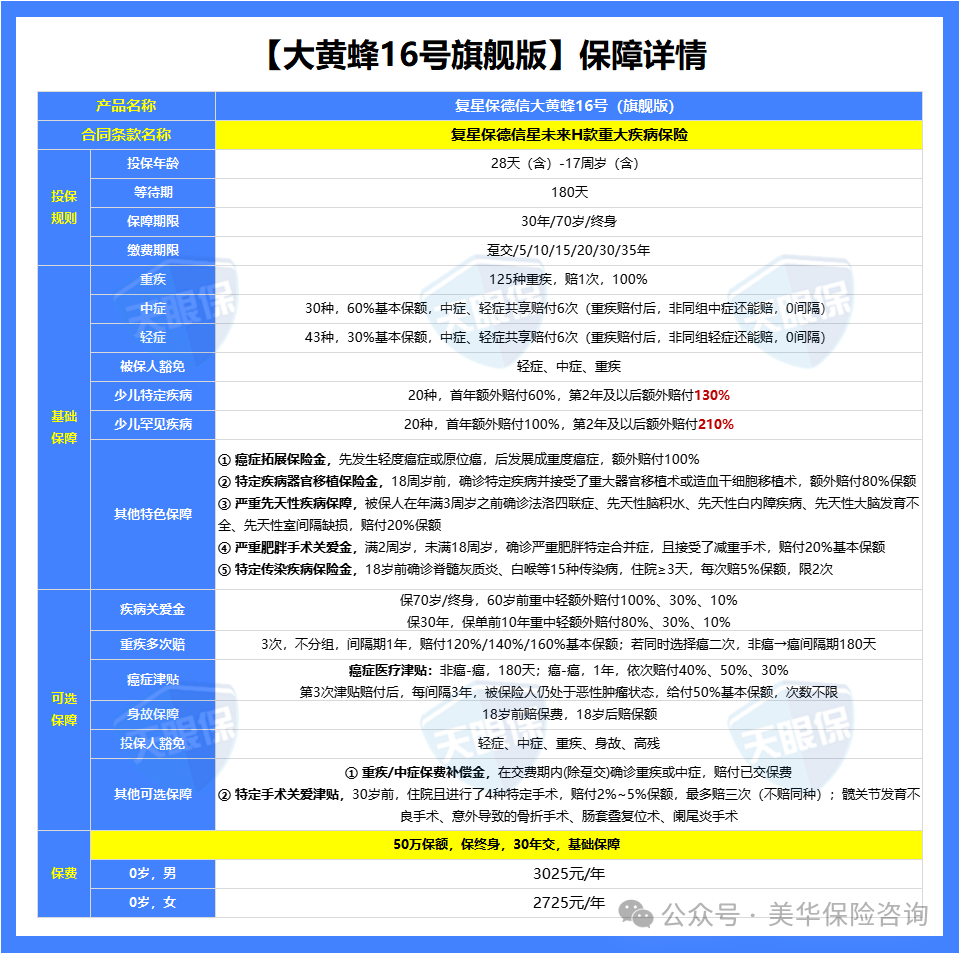

先天性疾病也能赔——大黄蜂16号(旗舰版)

该系列一直是少儿重疾险市场的标杆,最新迭代的16号版本延续了高性价比的优势:

① 特定疾病/罕见疾病赔付比例高

特定疾病最高能赔230%保额,罕见疾病最高能赔310%保额,是所有少儿重疾险中赔付比例最高的。

② 赠送五项实用的特色保障

-

癌症拓展保险金:先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

-

特定疾病器官移植保险金:18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外赔付80%基本保额。

-

严重先天性疾病保险金:大多重疾险,先天性疾病是不赔的,但大黄蜂16号拓展了这项保障,如果在3周岁之前,确诊合同约定的这五种先天性疾病(法洛四联症、先天性脑积水、先天性白内障、先天性大脑不全、先天性室间隔缺损),能赔付20%保额。

-

严重肥胖手术关爱金:2~17周岁,确诊严重肥胖特定合并症,且因治疗严重肥胖特定合并症接受了减重手术,赔付20%基本保额。

-

特定传染疾病保险金:18岁前确诊脊髓灰质炎、白喉等15种传染病,住院≥3天,每次赔5%保额,限2次。

③ 60岁前能赔更多

如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

④ 能附加重疾多次赔

3次,不分组,间隔期1年,赔付120%/140%/160%基本保额;若第2-4次重疾确诊20种少儿特疾/20种少儿罕见病,在给付重疾多次保险金的同时,还能额外给付130%/210%基本保额。

⑤ 价格便宜

以50万保额,保终身,30年交为例,0岁男只要3025元,0岁女只要2725元。

总之,大黄蜂16号(旗舰版)不论是保障还是价格,都是市场佼佼者;给孩子买重疾险,这款可以优先考虑。

03

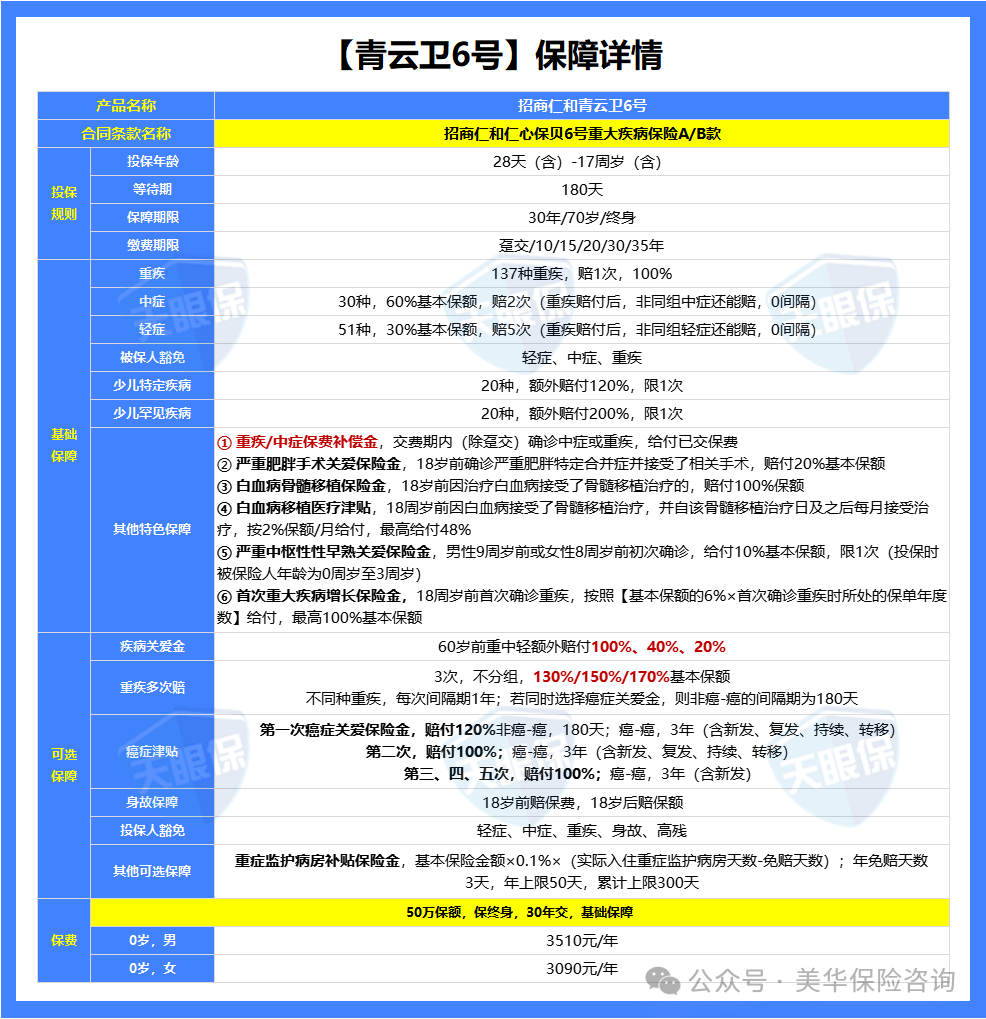

大品牌首选——青云卫6号

如果看重保险公司的品牌实力与稳定性,背靠招商局、中国移动等央企的青云卫6号是理想选择:

① 公司品牌实力强

招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

② 自带保费补偿金

如果在缴费期内发生重疾和中症,不仅能赔付基本保额,而且所交保费还能全部返还,可以说是史诗级创新了。

另外,青云卫6号也赠送五项特色保障:

-

严重肥胖手术关爱保险金,18岁前确诊严重肥胖特定合并症并接受了相关手术,赔付20%基本保额;

-

白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,赔付100%保额;

-

白血病移植医疗津贴,18周岁前因白血病接受了骨髓移植治疗,并自该骨髓移植治疗日及之后每月接受治疗,按2%保额/月给付,最高给付48%;

-

严重中枢性性早熟关爱保险金,男性9周岁前或女性8周岁前初次确诊,给付10%基本保额,限1次(投保时被保险人年龄为0周岁至3周岁);

-

首次重大疾病增长保险金,18周岁前首次确诊重疾,按照【基本保额的6%×首次确诊重疾时所处的保单年度数】给付,最高100%基本保额。

③ 60岁前能赔更多

如果附加疾病关爱金,60岁前重中轻可以分别额外赔付100%、40%、20%,如果买50万保额,重疾/中症/轻症就能赔到100万、50万、25万,比大黄蜂16号都赔的多。

④ 价格不贵

以50万保额,保终身,30年交为例,0岁男只要3510元,0岁女只要3090元。

总之,如果更看重保司背景,青云卫6号有央企背景撑腰,更值得信赖;

而且保障丰富、价格便宜,也是市场不可多得的一款好产品;另外青云卫6号还自带重疾、中症保费补偿金,有机会实现0元购。

三、写在最后

写到这里,我想起一位客户的话:“以前总觉得重疾险离我很远,直到去年父亲突发心梗,我才意识到,一场大病真的能拖垮一个家庭。”

这就是我们坚持做这份榜单的意义——不是为了推销产品,而是为了在风险来临时,你能有一份确定的底气。

成年人的世界,没有“容易”二字。我们拼命工作,是为了给家人更好的生活,但别忘了,健康才是这一切的前提。

保险无法阻止风险的发生,但它能在风险降临时,为你和家人撑起一把伞。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!