微信客服

微信客服

又一家保险公司“倒闭”,结局会和浙金“暴雷”一样吗?

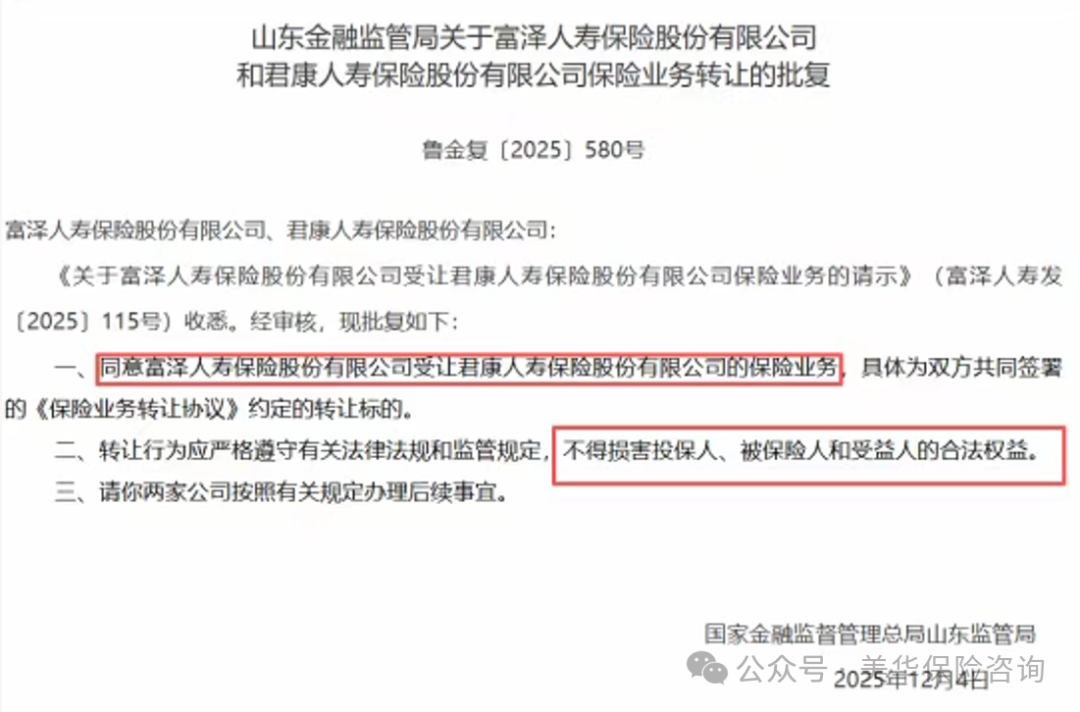

最近朋友圈又被保险公司破产的消息刷屏了,2025年12月,山东金融监管局正式批复,经营近 20 年的君康人寿,全部保险业务由新成立的富泽人寿承接。

再加上前段时间浙金中心200亿理财暴雷,大家心里直犯怵:难道保险也要完蛋了?

保险公司倒闭,真的和那些血本无归的理财暴雷一样可怕吗?

我的保单会不会一夜变废纸?

接下来,我们详细了解。

浙金中心,成立于2013年12月,经浙江省政府批准设立,拥有强大的股东背景;

初始股东有深圳国资委控股的国信弘盛创投、民生银行旗下民生置业、隶属浙江财政厅的江金融市场投资有限公司,还有宁波城投。

标准的“国资背景”,再加上收益只有4%,所以很多的投资者默认他们的理财产品非常稳健,没有什么风险。

但在2019年,平台的第一股东悄然变为一家民营企业,直到2023年年底,国资股东相继全部退出。

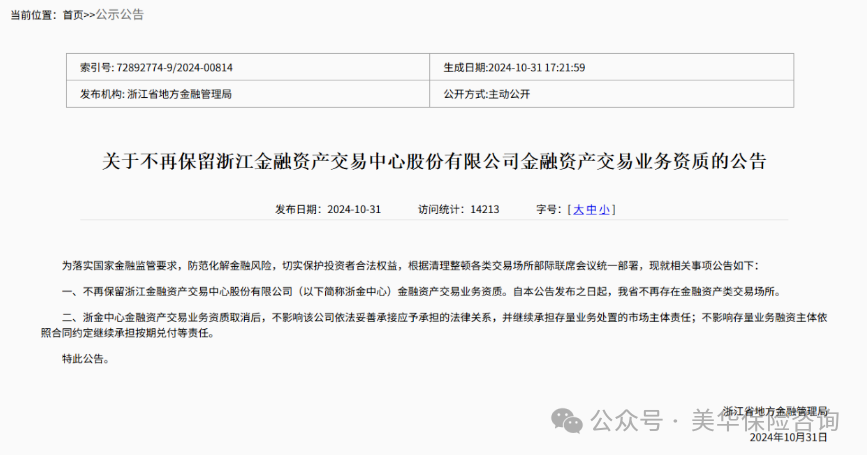

2024年10月,金融监管部门直接发通知,收回了浙金中心的业务资质。

也就是说,它不能开展新业务、只能处理旧业务了;

到今年,它甚至连名字都改了,叫做浙江浙金资产运营股份有限公司,彻底褪去了金融资产交易平台的属性。

但很多投资者完全蒙在鼓里,根本没注意到这些改变;

直到25年11月,平台上由祥源控股集团有限责任公司(简称“祥源控股”)及其实控人俞发祥提供连带责任担保的多款金融资产收益权产品,陆续出现到期无法兑付或无法兑付收益的情况。

之后APP直接关闭提现,客服也联系不上,大家才意识到暴雷了。

事实上,后期的浙金中心,几乎变成了给“祥源系”这家公司输血的专属管道……

兑付危机爆发后,投资者都焦虑万分,但根本找不到能负责的人。

截止到现在,危机仍在处理中。

说完浙金暴雷,再说说君康人寿;

君康人寿(原正德人寿)成立于2006年,近年在股东纷争、违规资金输送等问题下经营恶化。

2020年前三季度亏损超12亿元,风险等级降至C级,偿付能力逼近监管红线。

之后,它干脆“躺平”,连年报和偿付能力报告都不再披露。

为化解风险,监管推动其通过业务转让方式平稳退出。

富泽人寿专为承接君康人寿业务设立,注册资本高达170亿,跻身行业资本金规模前十。股东全是“国家队”和地方国资,相当于双重托底:

济南金投控股集团(地方国资):持股49.71%,实控人为济南市财政局;

中国保险保障基金:持股35.29%,提供行业风险兜底;

中国人保资产管理:持股11.47%,负责专业资金运作;

地方国企合计持股53.24%,确保国资绝对控股。

说真的,富泽人寿不管是资金实力还是运营能力,都比原来的君康人寿靠谱得多,就是为了稳妥接住所有保单。

所有保单的理赔、分红、退保权益都不变,安全感十足!

那为什么浙金暴雷无人兜底,保险公司“倒闭”却对投保人毫无影响?

本质区别在于保险受《保险法》强制约束,而P2P仅靠商业合同。

保险法如何保证我们的权益呢?还得看保险十大安全机制:

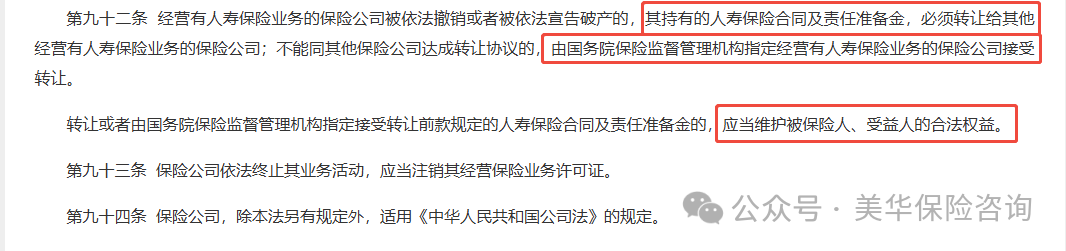

根据《保险法》第92条,人寿保险公司倒闭必须由其他公司接盘,且原保单权益不变;

就像之前安邦保险破产后,大家保险接手1.5万亿保单,客户零损失。

中国保险保障基金制度是保单安全的第二重保障。

该基金通过强制要求所有保险公司按保费0.8%的比例缴纳资金,截至2025年规模已超过2000亿元,成为全球第二大保险救济资金池。

该基金在人寿保险公司出现风险时发挥关键作用,可通过注资、持股、承接业务等方式进行兜底。历史上,保险保障基金已成功处置多起行业风险案例:

安邦保险风险处置中,基金注资608亿元,通过成立大家保险承接2万亿保单,实现客户权益"零损失"

新华保险危机时,基金注资27亿元助其渡过难关并成功上市

中华联合保险资不抵债时,基金注资78亿元实施重组

在本次君康人寿业务转让中,保险保障基金作为富泽人寿第二大股东,出资60亿元持股35.29%,相当于为保单加上了"国家信用背书"。

保险公司从成立到运营的整个过程都处于国家金融监督管理总局的严格监管之下,这是保单安全的第三重保障。

监管体系通过多个维度确保保险公司稳健经营:

"偿二代"偿付能力监管:实时监控核心偿付能力充足率(要求≥50%)和综合偿付能力充足率(要求≥100%)

资金运用监管:严格限制保险资金投资范围,以国债、大型基建等稳健型投资为主

强制信息披露:要求定期公开财务报告、偿付能力状况等重要信息

现场检查与非现场监测:及时发现并处置潜在风险

在富泽人寿接手君康人寿业务的过程中,从新公司筹建、股东资质审核、业务转让方案制定到分支机构布局,每一个环节都经过监管部门的审核批准。

这种全程监管确保了业务转让的平稳过渡,有效防止了保单责任悬空风险。

综上所述,这三重保障机制相互衔接、层层嵌套,共同构成了我国保险业的安全防护网,确保投保人权益在任何情况下都能得到充分保护。

所以,未来的资金应该放在哪?我想大家都是心里有数的。

这绝非仅仅是在挑选一款普通的金融产品,实则是在为家庭的财富堡垒筑牢最为坚实的根基。

保险,之所以在资产配置中占据着最底层、最无可替代的位置,正是因为它宛如定海神针,为家庭财富保驾护航。

秉持“先筑基,后进阶;先守护,后进取”的理念。

精心规划好我们的“保障资金”,如此一来,其余的资产布局与人生理想,方能在稳固安全的基石上,稳健前行,行稳致远,绽放出更加绚烂的光彩。

PART.01

PART.02

PART.03

1、法律强制接管

2、 保险保障基金兜底

3、全程监管护航

PART.04

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!