微信客服

微信客服

为什么大家都说保险是骗人的?

说到骗子行业,保险肯定“榜上有名”……

就以我之前文章的一个评论为例,13个字就获得了289个点赞:

这句话虽然偏激,却道出了无数人的真实感受;

为什么说保险“骗人”?

可能有很多答案,但究其根本,无非是在最需要帮助的时候,保险公司拒赔;

这种期望与现实的巨大落差,才是信任崩塌的根源。

但,冷静下来看,理赔失败通常事出有因,我总结下来,问题主要出在三点;

如果你已经买了保险,那可以自查下有没有买错;如果你还没买,那一定一定要看完,直接避坑!

1、保障与风险“错配”

说白了,就是你想要的是A,结果买了个Z;

说一个日常的对话:

——“我感冒了头疼”

——“那你多喝点热水”

头疼是解决了?还是没解决?你品,你细品。

很多人买保险,就完美复刻了这个场景。

我们最怕的明明是生病住院,几十万的医疗费掏空家底。

结果经不住推销,买了个“既有收益又有保障”的理财险。每年交一万多,真等生大病躺病床上了,一看——好家伙,最多才能赔两万块钱,等于你想买件羽绒服过冬,结果到手一件防晒衣。

给家里顶梁柱买保险,怕的是他万一倒下,家里房贷车贷、老婆孩子没了着落。

结果只给他买了个意外险。他真因为加班熬出大病了,意外险两手一摊:对不起,这我可不管。

这时候我们火冒三丈,大骂“保险都是骗人的”!

但我们细想,这到底是保险骗了我,还是我手里的家伙事儿,从一开始就没对准真正的靶心呢?

我们指望保险雪中送炭,结果发现它连点个烟都费劲。

所以,下次再有人给我们推保险,别光听“什么都保”。先捂住自己耳朵,问自己一句最实在的:“我到底最怕什么事发生?”

-

怕生病没钱治?那你核心该看的是百万医疗、重疾险

-

怕突然人没了,家垮了?那你得给赚钱的主力配置定期寿险

-

怕猫抓狗咬、磕了碰了?那意外险是你的菜

-

想闲钱储蓄、准备养老金/教育金?再看理财险

先把自己最怕的那个“鬼”找出来,再去找能打这个鬼的“钟馗”。别指望一个菩萨能帮自己搞定所有事,那不科学,也注定会失望。

2、保额与预算“失衡”

好了,假设我们第一关过了,“我最怕的就是生大病了没收入,无法还房贷,所以我买了个重疾险”

好,方向对了。但坑,就在前面等着呢……

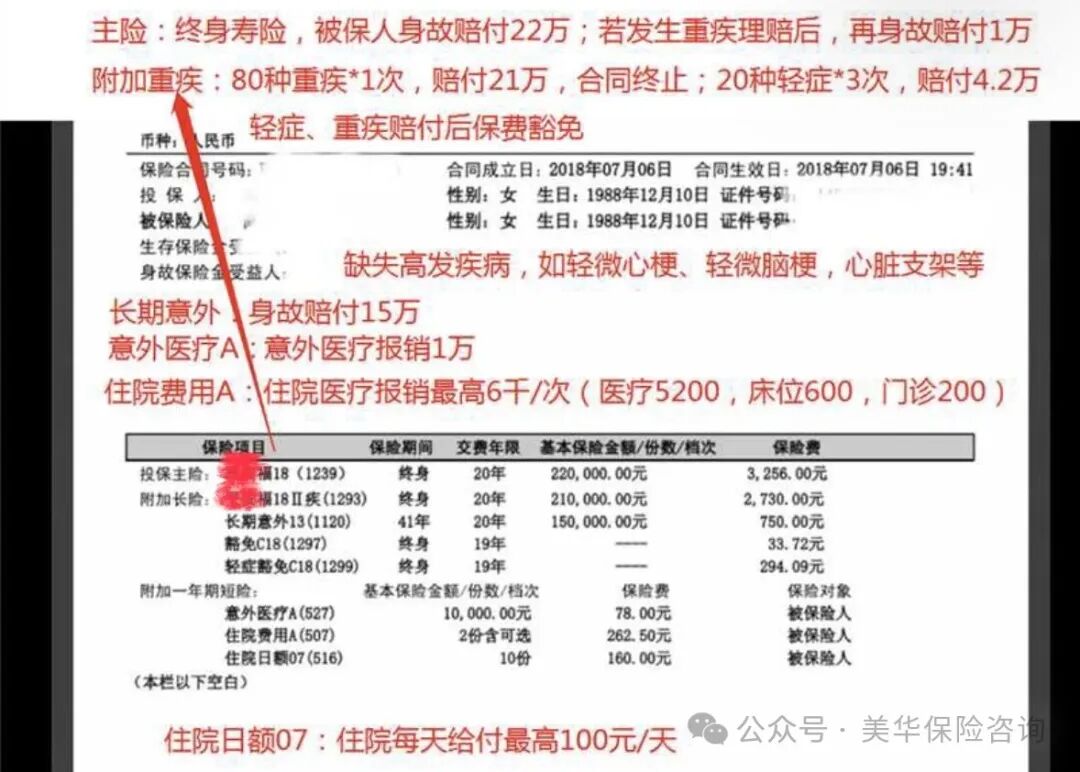

咱们很多人都有过这种体验:千挑万选买了一款重疾险,每年大几千上万保费,咬着牙交了二十年。心里美滋滋,觉得特踏实。

可真等到真得了大病,收到理赔款的那一刻,心凉了半截——就赔了20万,和交的保费没啥区别。

面对五年不能工作的自己,再加上昂贵的外购药;这点钱就像一杯水泼进沙漠,瞬间就没了。这时候,那种“保险根本没用”、“被保险坑了”的失望感会特别强烈。

本来你的预算能买50万保额,结果因为选错产品,最后只买了20万。

还有一种情况:被销售人员忽悠,买了大而全的套餐;

这种最常见,一份保单,重疾、意外、医疗、寿险,甚至猝死、新冠都额外多赔点,看起来啥都保,让人特别有安全感。

但问题就在于,保费被摊薄到了十几项责任上。每项都沾点边,但每项的保额都低得可怜。重疾主险保额被挤压的只剩20万,意外1万,住院一天补贴100块……

这就好比预算10万块买车,结果光选配了顶级音响、真皮座椅、全景天窗,最后发现发动机是个三缸的。 样子是好看,但真到要动力爬坡的时候,直接歇菜。

买保险,就是买保额。保额,是保险解决问题的唯一硬通货。

在预算有限的情况下,我们要像个直男一样思考:抓住核心,放弃完美。

别贪图那份“啥都保”的安心感。你要做的,是牺牲保障的“广度”,去换取保障的“深度”。

比如,用同样的钱:

-

是买一份“全能”,但重疾只赔30万的保单?

-

还是买一份“纯粹”的重疾险,把保额做到50万?

答案显而易见。真到关键时刻,能救命的,是那多出来的20万真金白银,而不是那些可能一辈子都用不上的附加功能。

钱,必须花在刀刃上。

下一部分,我们来聊聊最要命、最没法挽回的一个坑:健康告知。这才是真正一颗就能炸毁整个保单的“地雷”。

3、健康告知与条款“不符”

如果说前两种问题让保障打了折扣,那第三种情况,则可能让一整份保单直接归零。这是最让人无力的一种“骗人”感:不仅没赔,还被合情合理地拒赔了。

这种情况,通常不是故意的,而是不知道要告知;

很多朋友在投保时,会觉得一些体检报告上的“小箭头”、医生口中“没事,定期观察就行”的小问题(如结节、囊肿、指标轻微异常),根本不值一提。或者在销售人员的“引导”下,这些细节被有意无意地忽略了。

但是,保险合同中明确问询了是否有结节等小异常;保险公司评估风险、决定承保,靠的就是投保人如实告知的健康信息。

所以,当理赔发生时,保险公司一旦调查发现,当初的健康告知与实际情况存在“不符”,尤其是与最终发生的疾病有关联时,拒赔就成了大概率事件。

这时候,消费者的感受是毁灭性的:“我每年按时交钱,真出事了,你们却翻旧账,抠字眼,这不是骗钱是什么?”

但平心而论,这其中的责任是双向的。

一方面,是投保人对“如实告知”重要性认识不足,不知道需不需要告知。另一方面,某些销售环节为了促成交易,确实存在误导或含糊其辞的做法。

投保时,我们一定要诚信,有问必答,不问不答;只要是问到的项目,无论问题大小,都应坦诚相告。这并非给保险公司行方便,而是为自己未来的理赔扫清最大的障碍,买一份心安理得。

4、如何让保险“变靠谱”?

聊了这么多坑,说白了就一句话:保险这玩意儿,它自己不会骗人,但买保险的套路能骗人。

想让保险从“最不保险”变成你的“靠谱后盾”,不用求人,就看这三步。照着做,你就能把主动权抓自己手里。

① 先抓主要矛盾,再看花里胡哨

买保险最忌贪心。别一上来就被“啥都保”的万能套餐唬住,结果每样都保点,每样都不够。

核心就管三件事:

-

怕病不起? 盯死百万医疗险和重疾险。一个报销看病钱,一个补偿生病没工作的收入损失。

-

怕人没了家垮了? 给家里赚钱的主力配够定期寿险。保额至少能覆盖房贷车贷和家里三五年的开销。

-

怕意外?一份一年几百块的综合意外险是基础标配。

记住顺序:先解决“要命”的大风险,再考虑“锦上添花”的小毛病。就像盖楼,先打好地基(核心保障),再考虑装修(附加责任)。

② 保额是硬道理,其他都是虚的

钱要花在刀刃上。在预算有限的情况下,保额永远第一位。

-

怎么算“够用”? 重疾险保额,简单说,最少要覆盖你3-5年的收入,才能让你安心养病。别为了带“返还”或者“分红”的功能,去牺牲保额。

-

做个狠人,学会舍弃: 如果预算紧张,就买纯保障的消费型产品。用有限的预算,先把保额买高。50万的纯重疾保障,远比20万的分红型重疾有用得多。

③ 把它当成合同,而不是人情

这是最最关键的一条,能帮你避开90%的理赔坑。

-

健康告知,别猜,照实说:业务员跟你说“这个不用告知”,你都得打个问号。健康问卷上问到的,有就是有,没有就是没有。 这是未来顺利理赔的“通行证”,别给自己埋雷。

-

签字之前,逼自己看两眼:不用全看懂,但必须搞清楚两件事:这份合同到底“保什么”?(保险责任);更重要的,“不保什么”?(责任免除)

④ 找个专业、靠谱的保险销售

如果你觉得自己研究条款太烧脑,想找个专业人士帮忙,这很正常。但关键不在于“找不找”,而在于 “找什么样的人”。

一个靠谱的销售,应该像你的“保险医生”和“活地图”,而不是“产品推销员”。怎么判断?你只需问他两个问题:

“根据我家的情况,你最推荐哪类保险?为什么?”

-

差评回答:一上来就狂推某款“爆品”,只夸收益不说缺点。

-

好评回答:先详细问你家庭结构、收入、负债、身体情况,再基于你的痛点给出类型建议,并解释清楚为什么。

“这个产品的缺点,或者不保什么?”

-

差评回答:只说“什么都保”、“全市场最好”,对免责条款含糊其辞。

-

好评回答:主动、清晰地为你讲解免责条款、健康告知的严格之处,以及产品可能的短板(比如价格偏贵、服务流程慢等)。

一个敢说“不”的销售,往往比一个只会说“好”的销售,更值得信任。他的目标是帮你配置好保障,而不是单纯地卖出一份保单。

【总结】

让保险变靠谱的路就两条:要么自己下功夫,成为半个专家,把前三步吃透;要么擦亮眼睛,找一个专业、靠谱、能和你站在一起的“队友”。

最终,当你自己掌握了核心知识,无论是自己买还是找人买,你都能牢牢握住主动权。 这才是让保险这个工具,真正为你所用的终极心法。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!