我才28岁,体检报告上却已经出现了4个异常指标。 收到电子报告的那天晚上,我都懵了平时连感冒都很少,怎么就跟结节扯上关系了?脑子里瞬间闪过一堆问题:这严不严重?要做手术吗?得

"我才28岁,体检报告上却已经出现了4个异常指标。"

收到电子报告的那天晚上,我都懵了……平时连感冒都很少,怎么就跟“结节”扯上关系了?脑子里瞬间闪过一堆问题:这严不严重?要做手术吗?得花多少钱?我那张只有五位数的银行卡,够用吗?

我盯着屏幕上"甲状腺结节、乳腺增生、血脂异常"这些原本觉得离自己很遥远的词,第一次感到后背发凉。

医生轻描淡写地说:"没事,年轻人常见问题,注意作息就好。"可当我试探着问:"那我还买得了保险吗?"她的表情突然变得严肃:"这个...你要尽快了,很多产品对结节都有除外条款。"

那一刻我才突然清醒:我们总是用"年轻"当借口拖延保障,却忘了风险从来不会给我们准备的时间。

原来保险最大的残忍不是价格,而是:当你真正意识到需要它时,往往已经失去了拥有它的资格。

以前总觉得“我还年轻,用不上”,现在才发现,年轻和健康,真的不是一回事。体检报告上的异常指标,不会因为你年纪小就绕道走。

抖音有一个特别火的话题,就是#当代年轻人的身体状况,里边开玩笑的一句“20岁的年纪,60岁的身体”,不知道引起了多少人的共鸣。

话题的热度其实反映了一个情况,就是年轻人的健康情况正在走下坡路……

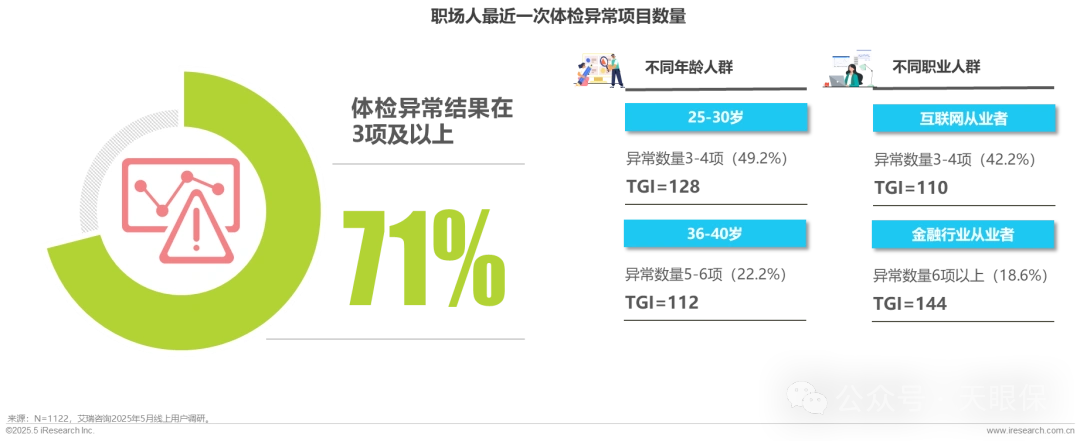

《2025年职场人“健康负债” 白皮书》显示,超过70%的职场人体检结果亮起 3 项及以上红灯:

25-30 岁人群的体检异常项多集中在 3-4 项,而 36-40岁 人群则更多人达到5-6项;从职业分布看,互联网从业者体检异常项多在 3-4 项,而金融行业从业者体检异常超过 6 项的占比更多。

《中国居民健康体检报告》数据显示,18-35 岁人群体检异常率高达 76.8%。

30岁以下年轻人的癌症发病率逐年上升,甲状腺癌、淋巴癌、乳腺癌等病种高发。

然而,一场重疾平均花 30-50 万,加上 1-5 年收入中断、康复开销,经济压力比疾病更致命。

中国每年交通事故超 20 万起,18-40 岁驾驶者是主力;

滑雪、攀岩、飞盘……伴随这些新潮的运动流行的背后,是飙升的运动损伤率,每年因运动导致骨折、韧带撕裂的年轻人不计其数。

除此之外,根据中国疾控中心数据,跌倒摔伤是全部人群因伤致死的首位原因。浴室滑倒、下楼踩空、被宠物绊倒,这些看似小概率的日常事件,基数庞大到超乎想象。

疾病年轻化了,意外事故也没想象中“万一”,但是,治疗费用的数字可是实打实的。

要知道,超半数 90 后存款不足 10 万,但 ICU(重症监护病房) 日均花 5000-20000 元,一场大病几天就能耗光积蓄……

数据来源:中国精算师协会发布的《国民防范重大疾病健康教育读本》

更别提,治疗仅仅是开始,后边的恢复需要更长的周期。就拿癌症来说,无论是进行周期性的化疗,还是每天定时的靶向药,对心理和经济都是折磨。如果没有足够的金钱支撑,生活只会雪上加霜。

数据冰冷,现实更残酷。我并不是想给大家贩卖焦虑,而是想帮你看清脆弱。

承认风险是负责的第一步,而应对它的工具,远比你想的亲民...

看完上面的数据,你可能已经开始焦虑了。但别急,你心里可能马上又会冒出第二个念头:“道理我都懂,但保险肯定很贵吧?我这点工资哪负担得起?”

-

意外险:一年100-200元,日均不到1元。全年无论是通勤还是节假日都在保障范围内。

-

百万医疗险:性价比之王。一年300元左右,日均同样不到1元。就能撬动几百万的住院医疗报销额度,解决你最怕的‘天价医药费’问题。

-

重疾险:25岁买30万保额,一年约3000-4000元。每天11元,可能就是每天那杯奶茶、那份凑单小吃的钱。

我们舍得花几千块换手机、买包包,却觉得能保障几十万的保险“贵”。这是一种价值的错位。

前者是锦上添花的消费品,后者是雪中送炭的风险投资。真正需要用钱的时候,保险或许真的能做到“救大命”了!

当你扭转了价格的观念,下一个问题就是:什么时候买最划算?

同一款50万保额的重疾险,25岁购买,每年保费可能仅需3000元。等到35岁,身体可能出现小毛病,保费可能涨到4000元/年。若拖到40岁以后,保费很可能突破6000元/年。

保险也不是你想买就能买,它是有核保环节的,需要问到被保人的身体情况。

趁着年轻的时候,身体指标健康,所有保险产品任你挑选,还能以标准体的最优价格承保。

要是拖着等哪天体检查出甲状腺结节、乳腺增生、血脂异常……再想买保险,可能面临:

加费承保: 比别人多交钱;除外承保: 已有的问题不保;延期承保: 观察一段时间再说;最坏结果:直接拒保。这就得不偿失了。

当然,除了保障健康风险,保险还有一个被严重低估的价值:它是一款“带杠杆的强制储蓄罐”。

这是很多年轻人没了解,甚至不会主动了解的保险功能,但实际上,目前的储蓄险,可以做到给大家存下给生活兜底的钱:

-

年金险:给自己存早点退休的资本,强制存钱,到约定年龄之后,定期领钱,退休后有稳定现金流。

-

增额终身寿险:每年存一点,钱会复利增长,未来既能取用,也能当做特殊用途的备用金。

银行储蓄可以随时取出花掉,基金股票可能因市场波动跌的“脸发绿”。但保险的长期契约性质,帮你对抗消费冲动,确保这笔钱能真正沉淀下来。

说了这么多,你可能最关心的是:那我到底该从哪里入手?

别担心,配置保险不复杂。记住一个核心原则:先保障,后理财。

就像盖房子,先打好地基(应对风险),再考虑精装修(财富增值)。

一个成年人完整的基础保障组合应该包括:医疗险+意外险+重疾险+寿险。

如果你是刚出社会的年轻人,优先给自己配置前三个,寿险,则是适合有家庭责任的人,万一发生意外,留给家人一笔保障。

其实,配置一份保障齐全的保险方案并不需要花费大价钱,我们的原则是选对的而不是选贵的,

这里我就以 30 岁女性为例,给大家看一下一份高性价比的保障方案长啥样:

健康保障配备之后,疾病、意外就都有了兜底,再去逐步考虑财富管理。

可以是用来准备着提前退休,亦或者,就是为了给自己攒一笔钱,让自己有随时说“不”的勇气。

就比如目前最牛的黑马增额寿,就按照 30 岁女生,每年攒 2 万,攒 5 年来看:

38岁,折合单利1.44%,40岁折合单利已经超过 2 %,越往后越高。

要知道现在的定期存款 5 年期也不过 1.3 %,而且,每年利率下调,只会越来越低,到期后取出,还不知道钱还能放到哪里。

但是储蓄险则是相反的趋势,谁还会怕自己钱不断增值呢?强制储蓄,还复利增值,对年轻人来说就是非常容易坚持,且看得到成果的事~

保险,不是为了改变生活,而是为了防止生活被改变。年轻时做的这个小小决定,换来的是一份贯穿一生的从容。

保险配置不是一次性的任务,而是伴随你人生阶段动态调整的过程。最好的开始时间,一个是十年前,另一个就是现在。

保险,就是其中之一。它不是你生活中最大的投资,但却是最不可或缺的那笔。

希望我的这篇文章可以帮你拨开迷雾,迈出规划的第一步。

微信客服

微信客服