微信客服

微信客服

明知道分红可能为“0”,为什么大家还疯抢分红险?

明知道分红可能为 0,分红险的销量却不降反增?这,究竟是“营销套路”,还是“财富密码”呢?

前两天,一位粉丝朋友过来问我,“三文老师,现在的分红险,你自己会买吗?”,而这一问题,真实的含义,其实是:“现在的分红险,真的值得入手吗?有没有猫腻呢?”

三文深耕保险行业9年+,从19年开始,就在深入研究各类理财险,作为全网最最最懂理财险(之一)的人,遇到这类问题,当然要好好给大家秀秀“肌肉”啦!

为了带大家真正弄懂分红险,摸清其中的门道,这篇文章,我会从经济环境、政策导向、分红机制等方面,带大家详细来了解:分红险什么情况下分红会为 0 ,销量又为何能逆势上涨?

一、从经济环境层面来看

“利率下行”这几个字,最近几年,已经被说烂了,烂到不用大家提,所有人都有目共睹

在这样的环境下,有的朋友认为,分红险是当前经济状况下的“无奈之选”,也有朋友认为,分红险是当前经济状况下的“聪明之选”,那,这些朋友,说的对吗?我们一起来看:

1)银行、国债vs保险,谁更胜一筹?

众所周知,国内保本保息的金融产品只有:国债、50万以内银行存款、保险

-

银行存款利率:最新统计,8大主流银行,3年期大额存单利率,均已下调到了1.55%;

-

国债:9月10日上午,最新发布3期国债,其中,5年期国债票面利率为1.55%;50年期国债,票面利率为2.1%;

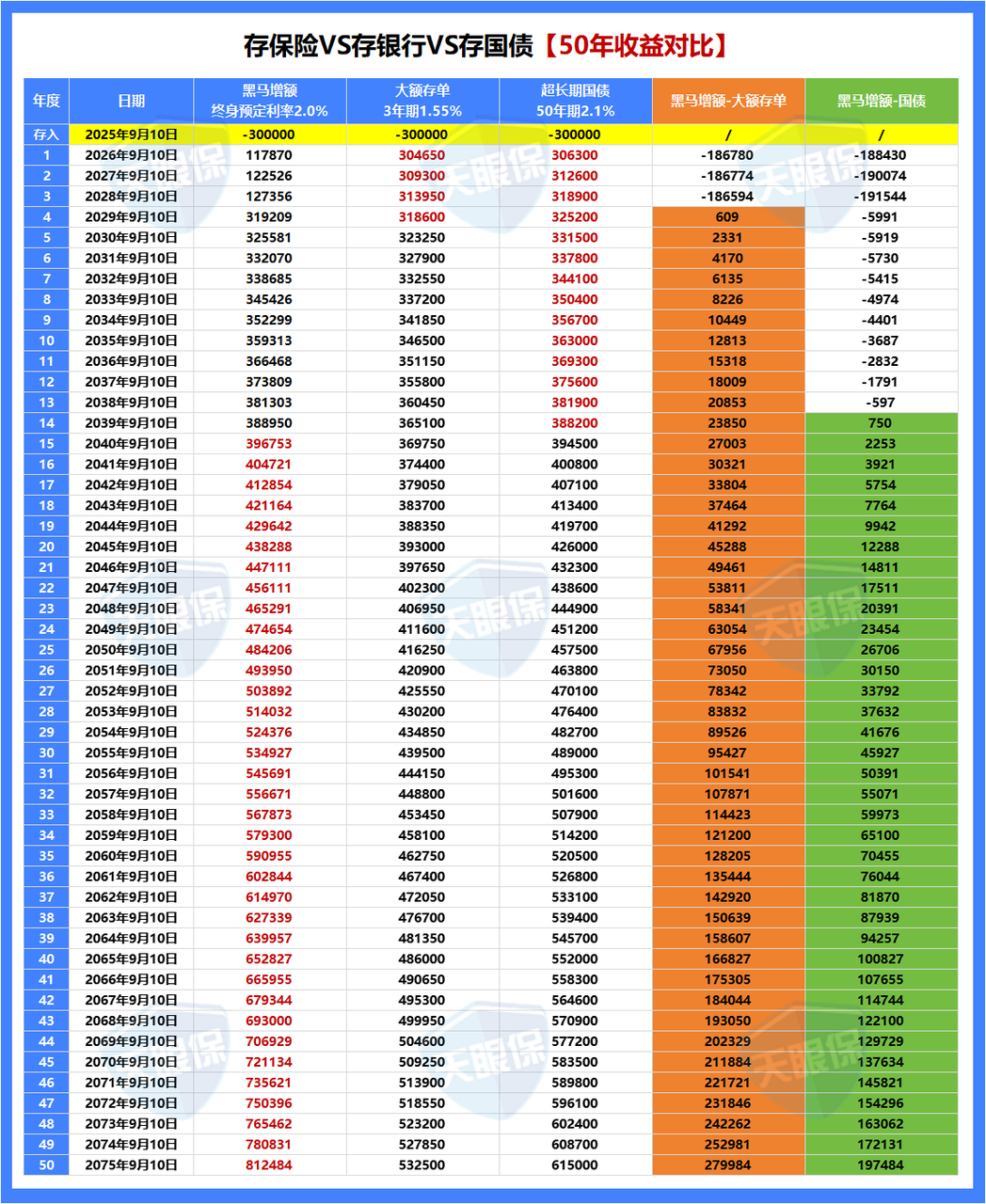

为了直观感受银行、国债vs保险的收益差距,这里,直接按照银行1.55%、国债2.1%,和预定利率2.0%的性价比一梯队的固收增额寿,做一个收益比较(以30岁女性,一次性存30万为例):

通过对比,不难发现:

-

存固收增额寿vs存银行大额存单:4年内,大额存单收益更高;5年及以上,存增额寿收益更高;

-

存固收增额寿vs存超长期国债:13年内,超长期国债收益更高;14年及以上,存增额寿收益更高。

所以,如果是4年内,就要动用的资金,大额存单确实收益更高,但,5年及以上,均是存固收增额寿,收益表现更好;国债虽然13年内收益表现更好,但,超长期国债属于记账式,是不能提前领取的。综合来看,5年以上资金规划,固收增额寿,明显更胜一筹;

不过,理财保险,种类繁多,不仅有固收增额寿,还有分红增额寿、固收年金险、分红年金险等险种,那,相比于固收增额寿,分红险的保险,又怎么样呢?接下来,我们继续来看:

2)固收险vs分红险,谁更胜一筹?

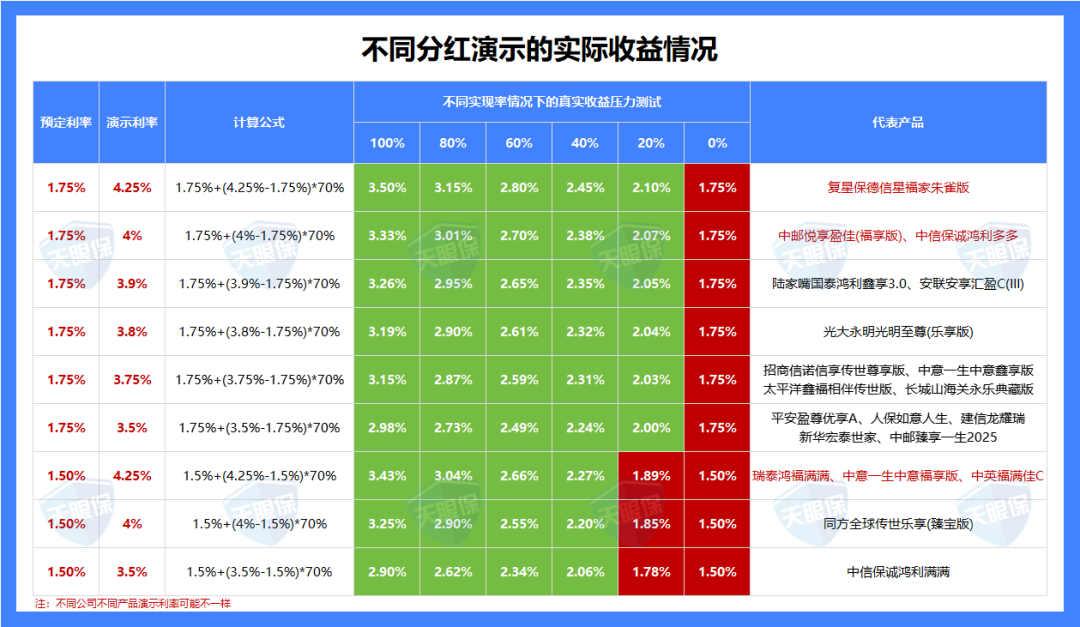

众所周知,增额寿,不仅有固收增额,还有分红增额,固收增额,预定利率上限为2.0%;分红增额,预定利率上限为1.75%,演示利率最高有4.25%

三文盘点了上线的100多款分红险,把分红险【预定利率】和【演示利率】的常见搭配都罗列了出来:

根据各大公司的产品精算利率,三文按照红利实现率为100%、80%、60%、40%、20%、0%的情况,分别做了压力测试,从理论数据测试,可以得出结论:

-

预定利率=1.5%时:只要分红险的实际红利实现率≥40%,实际复利IRR>2%,就能超越所有固收理财险;

-

预定利率=1.75%时:只要分红险的红利实现率≥20%,实际复利IRR>2%,就超越了所有固收理财险;

当然,上述的演算情况,是基于产品精算利率做的测试,实际情况,各大保险公司广告成本、人力成本等运营成本不一样,也会导致实际收益上面的差距

所以,选择一个固收理财险,收益再高也没法突破2%复利,选择一个分红理财险,虽然保底部分的预定利率最高也就1.75%,分红部分极端情况下,甚至有可能为0,但,舍弃0.25%的保底收益,却可以让我们的资金,有长期突破3%,甚至3.5%复利的可能,这笔账,相信大家,都会计算。

这也是为什么,明明分红险的分红可能为0,大家依旧会更加倾向于选择分红险的原因吧!

分析到这里,可能很多朋友,还是会觉得,分红险销量的逆势增长,还是因为没有更有的选择,更像是当前经济环境下的“无奈之选”。但,以三文对行业的认知,其实,与其说分红险是“无奈之选”,我更愿意评价为是当前环境下的“聪明之选”,为什么呢?

二、从政策导向层面来看

前两天,刷到一个短视频博主,他提到,很多人不太爱看《新闻联播》,但,优秀的企业家,大都会养成习惯看《新闻联播》的,为什么呢?

因为真正能看懂《新闻联播》的人,就能从中发现国家的政策导向,能发现新的商机,说白了,就是“财富密码”

而三文,之所以认为,当前环境下,选择分红险,其实不是“无奈之选”,而是“聪明之选”,核心原因之一,就是,分红险,是符合政策导向的~,从哪里可以看出来呢?

2024年8月,国家金融监督管理总局发布《关于健全人身保险产品定价机制的通知》,明确提出“鼓励开发长期分红型保险产品”。

2024年9月,《国务院关于加强监管防范风险推动保险业高质量发展的若干意见》也强调“推进产品转型升级,支持浮动收益型保险发展”。

可见政策导向,就是明确要鼓励发展分红型保险的,但,为什么要鼓励发展分红型保险呢?

1)政策为什么要鼓励发展分红险?

其实,这就要结合最近几年的其他举措一起来看了,最近几年,保险行业的两大热词:

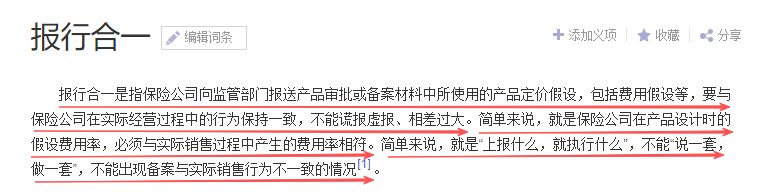

热词一:“报行合一”

“报行合一”的本质:保险公司不能当面一套,背后一套,要严格做好风控

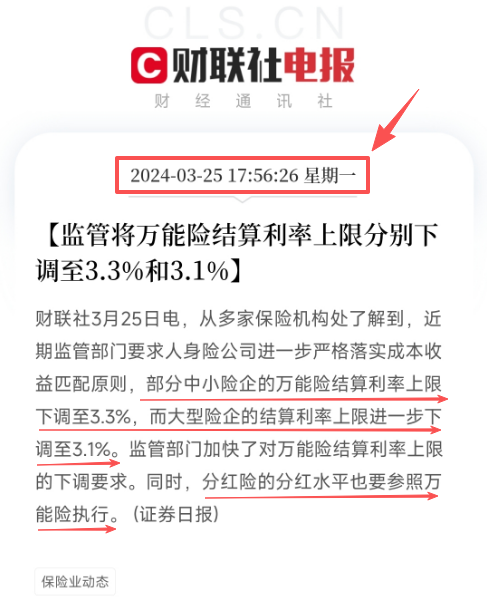

热词二:“限高令”

“限高令”的本质:保险公司不能“打肿脸充胖子”,有多大实力就分多少红

无论是“报行合一”,还是“限高令”,监管出台一系列举措,其实核心的目的,都是为了——降低利差损风险,提高全保险行业保险公司长久经营的稳定性,这和鼓励发展分红险的初衷,其实是完全一致的。

-

传统的“高保底+低分红,甚至0分红”的理财险:由于保底较高,不管保险公司投资能力如何,保险公司大量的资金,都需要放到固收类资产中,只有少量保险资金,可以放到权益类资产中,随着利率下行,固收类资产收益越发不乐观的情况下,对于保险公司长期来说,负债端压力无疑是巨大的;

-

未来的“低保底+高分红”的分红险:由于保底较低,保险资金在固收类资产和权益类资产的投资占比,就有了更多的弹性,对于投资能力一般的保险公司,由于低保底,保险公司负债端压力相对较小,而对于有着优秀投资能力的保险公司来说,就可以充分利用保险资金,获取更高收益,毋庸置疑,是一重大利好!

总的来说就是,固收收益太低,没人买保险,固收收益太高,保险公司长期负债端压力太大,而分红险,低保底+高分红,不仅可以降低负债端风险,还能进一步提升市场活力,显然就是当前经济环境下,最适合鼓励发展的一个“产物”

当然,既然要鼓励发展,监管,自然也就会拿出一系列的“诚意”:

2)规范分红险市场的系列“诚意”

那,监管为规范分红险市场,拿出了哪些“诚意”呢?

诚意1:要求保司披露红利实现率

监管部门要求保险公司披露分红型产品的红利实现率,提升产品透明度,保障消费者知情权,增强市场信任。

比如:下面就是三文统计出来的,66家保险公司红利实现率的数据

(数据来源:各大保险公司官网)

当然,具体客户到手收益表现,还需要结合产品演示收益和红利实现率一起来看:

诚意2:推动中长期保险资金入市

以前各大保险公司的权益类资产投资(包括股票、证券投资基金、长期股权投资……)占比约20%,而当前,正在逐步推动中长期保险资金入市,合理范围内加大进入股市的保险资金占比,比如:

1月22日,中央金融办六部分联合印发《关于推动中长期资金入市工作的实施方案》,引导大型国有保险公司增加A股的投资规模和实际比例,要求2025年起,每年新增保费,至少有30%保费投资A股

4月8日,国家金管局发布《关于调整保险资金权益类资高监管比例有关事项的通知》,简化偿付能力充足率档位标准,上调权益类资产的配置比例上限

7月11日,财政部发布《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》,则是从考核方面驱动保险公司增加对于股市的投资,让保险公司能更加充分地展现自己的长期投资实力

由于中长期保险资金的加入,会让股市有稳定上涨的动力,股市会迎来一段持续稳健增长的时期;同时,由于新增保费至少30%投资A股,保险公司必然会加大对分红险的开发力度,而股市的稳健上涨,也会让未来的分红险收益表现进一步提升,客户也能拿到更好的分红

诚意3:规范分红险红利分配机制

很多朋友,了解分红险时,都会有一个疑问:“保险公司,会不会明明赚钱了,却故意不分红,或者少分红?”

其实,早在2015年9月25日,中国保监会以保监发〔2015〕93号印发《分红保险精算规定》第十六条中,就做了特别的约定——保险公司分配给保单持有人的比例,不得低于可分配盈余的70%

而且《分红保险精算规定》也明确提到,分红部分也必须由外部审计予以审计,保证分红流程的透明度

所以,故意不分红,或者少分红,这种情况,是不允许存在的。

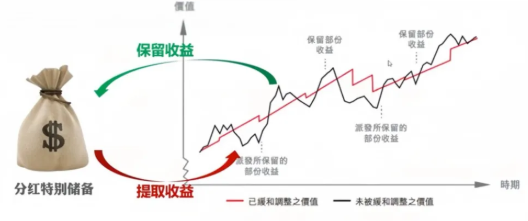

此外,为了尽最大可能的确保客户每年实际到手分红更加稳健,不会出现大幅波动,《分红保险精算规定》第十七条,还设置了特有的分红特别储备金,用于平滑收益。

简单来说,就是投资收益好的时候,保险公司把部分盈余储备起来,放到“分红特别储备账户”,市场整体投资收益不好的时候,拿出来分给大家,就是“投资平滑机制,让大家每年都能获得符合预期的稳定回报。

当然,有的客户也会担心,“那保险公司,如果每年都把这笔资金放分红特别储备账户,岂不是咱们老百姓就拿不到多余的分红了?”

关于这点,其实《分红保险精算规定》第十八条,也做了相应的约束:

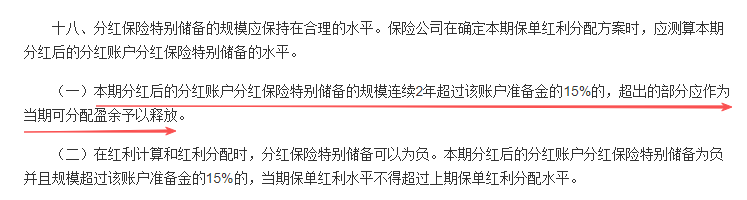

分红特别储备金连续2年超过该账户准备金的15%时,超出的部分,就要作为当期可分配盈余,发放给客户。

当然,监管和政策方面为推动分红险,所做出的努力,其实远不止这些,由于篇幅原因和部分不适合公开的内容,三文今天就介绍到这里啦!

三、从分红险运作机制来看

一提到分红险,业内大多数人,都会说:“分红险,进可攻,退可守”,但,事实上,面对分红险,我发现,很多客户,都会有下面两个顾虑:

顾虑一:“万一保险公司经营不济,分红为0,那岂不是赔了夫人还折兵,还不如选固收?”

顾虑二:“买分红险,保险公司也是买股票,那我自己买股票,岂不是赚的更多?”

所以,接下来,三文也想带大家结合分红险的红利分配机制来看看,

1)分红险,分红为0的概率,究竟有多大?

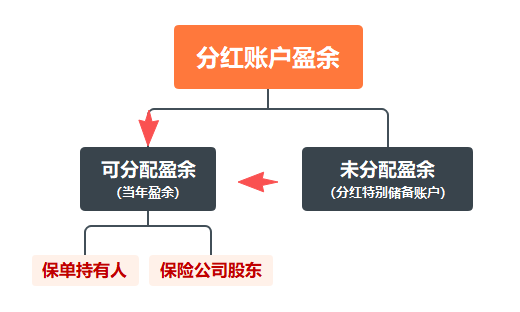

分红险的红利来源,其实是保险公司经营这款分红险,超出预期的利润,比如,保险公司预期今年赚100个亿,但实际赚了110亿,那超出的10亿,就属于当年可分配盈余,而根据《分红保险精算规定》

当然,由于分红险的平滑机制,分红险当年可分配盈余,主要来自于两方面,一部分是当年分红账户的可分配盈余,还有一部分是保险公司历史累计的,放在分红特别储备账户中的未分配盈余

那,什么情况下,我们分红险的分红会为“0”呢?

-

第一、可分配盈余为0,也就是当年分红账户盈余为0;

-

第二、未分配盈余为0,也就是分红特别储备账户余额为0

【可分配盈余】和【未分配盈余】都为0的情况下,我们分红险的分红才会出现为 0 的情况

这是什么概念呢?比如,当前,我们分红险的预定利率上限为1.75%,那,可分配盈余为0,就意味着,保险公司当年分红账户的投资收益率连1.75%都没有超过,而从10年、20年周期来看,分红险分红为0,就意味着保险公司10-20年,分红账户的投资收益率始终没有超过1.75%的预定利率

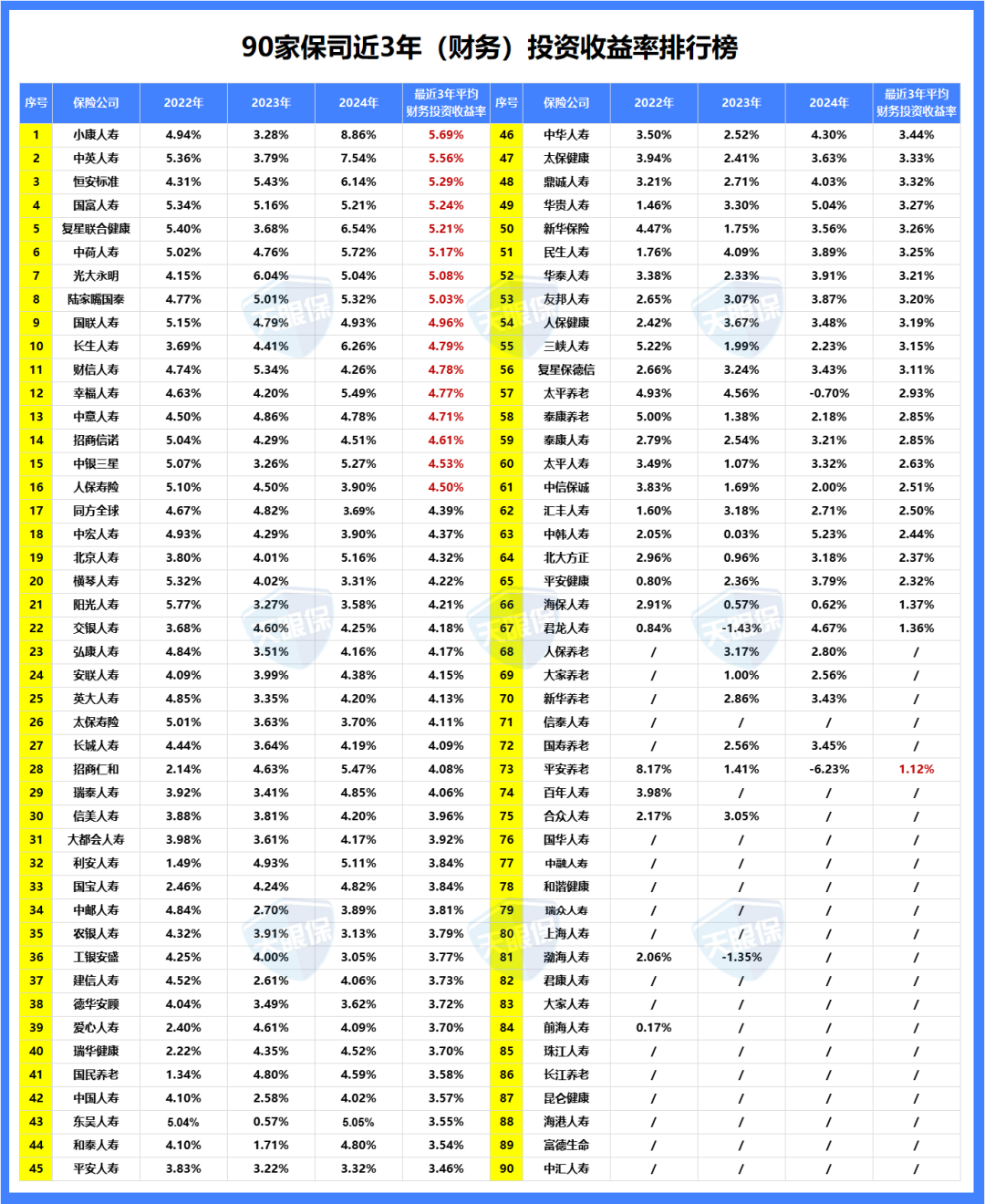

那,事实上,各大保险公司,投资收益率会不会出现始终无法突破1.75%的情况呢?这里,带大家看一下目前各大保险公司的投资收益率表现:

上面是近3年90家保险公司财务投资收益率的实际情况,不难发现,除了未披露偿付能力的保司外,绝大多数保险公司,每年投资收益率,都是超过了1.75%的

对于一家经营稳健、投资收益率长期保持不错水平的保险公司来说,长期分红为0,从理论上来说或,就是一个极小概率的事件,即便某一两个年度保司投资收益率相对没那么理想,因为有分红特别储备账户,分红为0的可能性,几乎为0

当然,需要注意的是,不同保险公司的投资能力差距还是很大的,所以,挑选分红险,投资能力指标,可以说是我们需要关注的重中之重。

那,如何评判一家保险公司长期的投资能力如何呢?建议大家,可以从以下几个方面,综合来评判:

-

第一、既往(财务)投资收益率表现怎么样?

-

第二、投资项目是否具有可持续性?

-

第三、有没有优秀的投资团队,或者有没有独立的资管公司

这些指标,都可以作为我们衡量一家保险公司是否靠谱的关键因素。

2)买分红险,是不是不如自己直接炒股?

前面,我们提到,具有长期属性的保险资金入市,会给股市长期稳健增长带来持续助力,股市,也会迎来一波利好,那,有的朋友就说,那,与其买分红险,把钱投到保险公司,为什么不自己直接去买股票呢?

事实上,要想自己在证券投资中获利,有3大能力是不可或缺的

-

第一、有没有专业的投资知识储备?

-

第二、有没有多年优秀的实战经验?

-

第三、有没有获取内幕消息的渠道?

如果以上3点,我们均没有,那想在投资市场获利,几乎是不可能事件,即便偶尔靠某几只股票获利,或者靠别人推荐盈利,最终,也有极大可能,“从市场中来,回到市场中去”,毕竟,人永远赚不到认知以外的钱

相比于直接把钱投资到股市来说,对于咱们普通老百姓,买分红险,有以下几个不可替代的优势:

-

优势1:保险公司拥有专业的资管团队

专业的事情专业的人来做

相比于个人来说,像银行/证券公司/保险公司,都有专业的资管团队来操盘整体的投资,无论是投资技能,还是实战经验,还是投资视野,都是要远超我们个人投资者的;

-

优势2:保险公司能接到更多的优质项目

保险公司能拿到可持续性的优质投资项目,这些是普通投资者接触不到的

很多优质投资项目,都不对个人投资者开放,或者即便开放,投资金额也是巨大的,普通投资者压根儿没法介入

而保险公司做的投资,不是一股脑全进入股市,是一部分进入股市,也有一部分进入债券市场,还有进入实体投资领域的投资……,资产配置更合理;

此外,由于资金量更大,再加上部分保司拥有顶流央企背景、百年外资背景,也能接触到更多高收益,且风险相对可控的长期优质投资项目,比如:“一带一路”、“西气东输”、“高铁等基建项目”……

-

优势3:分红险不会有本金亏损的风险

自己直接炒股,虽然赚的时候确实获利很高,但,操作不当,亏损的风险也是超级大的

而分红险的收益,是由保底收益+浮动收益共同组成,只要不在封闭期内取钱,也没有本金亏损的风险,保险公司赚的多,我们分的也多,保险公司赚的少,我们也可以少分,即便保险公司亏损,我们保证部分的利息也是一分不会少的。

再加上,相比于基金,基金公司更多的是靠基金管理费获利,基金亏损了,基金公司是不承担责任的

但保险公司就不一样了,保险公司更多的是靠用保险资金(即保费)做投资,产生收益来获利

受《分红精算规定》的约束,保险公司要想获利,就要拿到超预期收益,也就是可分配盈余,可分配盈余越高,客户分红拿的越多,保险公司赚的也越多,如果保险公司没有可分配盈余,没有赚钱,客户最多是没有分红,本金不会损失,保本的利息也不会少,但保险公司,是要承担亏损的风险的

所以,任何一家保险公司,都会想尽一切办法,尽可能在稳健的基础上,获取更高的利润,客户利益和保险公司是捆绑在一起的

-

优势4:分红险领取灵活性非常强

金融不可能三角,想必很多朋友都听过,就是“收益性、安全性、灵活性”,通常是不可能同时满足的。比如:

银行存款:安全性和灵活性不错,收益性就偏低;

基金股票:收益性不错,灵活性看具体产品,但本金的安全性就没法保障;

超长期国债:安全性超强、收益性一般,灵活性超差。

分红险,其一、收益性不错,虽然比不过股票、基金,但比存款、超长期国债要强;其二、灵活性超强,需要动用资金,既可以减保领取部分资金,也可以退保取出全部现价,还可以通过保单贷款临时应急;其三、安全性有保障,从产品来说,保本保息,只要不在封闭期动用资金,就没有本金亏损风险,从公司来说,即便保险公司倒闭,也有接盘公司,权益都按照白纸黑字合同条款约束来定。

也正因为如此,分红险在当下来说,真正可以算得上是普通老百姓的优质投资工具之一了!

-

优势5:分红险投资盈利可持续至终身

除了上述优点外,分红险还有一个优点,是其他投资工具都不具备的,就是分红险是可以锁定收益至终身的。

只要我们不退保,分红险我们可以一直持有到身故,在利率下行环境中,还拥有锁定利率的功能,如果后续,没有更好的投资工具/投资项目,我们可以把资金一直放在分红险中,让保险公司帮我们管理资金;

即便是有人说,未来利率变好了,买分红险岂不是吃亏了?

事实上,如果未来利率环境真的变好了,分红险由于领取灵活的特性,我们也可以随时退保取出全部现金价值,投入到更好的投资工具中。

写到最后

好了,说了这么多,相信大家,对分红险,也有了一个更加全面的认知,这里,最后给大家做一个总结:

第一、在利率下行环境中,5年以上资金打理,能保本保息的理财工具中,分红险,我认为是最佳的资金打理工具了,没有之一,做闲散资金打理、教育金储备、养老金储备,均可;

第二、相比于固收理财险,分红险只要红利实现率能长期稳定维持超过20%-40%,就能秒杀现在所有的固收理财险,所以,除了极度厌恶风险人群,其他都更加建议优先考虑分红险;

第三、虽然从产品规则来看,分红险的分红可能为“0”,但,挑选出一家经营稳健、投资收益率不错的保险公司,长期分红为“0”的是极小概率事件,概率几乎为零;

第四、股市有周期,作为普通投资者,或许能在牛市短期获利,但,没有专业操作技能、长期实战经验、一手内幕消息,想长期稳健获利几乎是不可能的,相比之下,分红险,进可攻、退可守,更适合绝大多数老百姓。

第五、结合政策导向和经济环境,不难判断,未来,就是分红险的市场,分红险市场会越来越规范化,同时,未来我们能通过分红险获取超额回报,也大可期待

最后,还要提醒大家,分红险虽好,但实际挑选中,不仅要看产品综合性价比,还要考核保险公司综合实力,综合测评下来,事实上,95%的分红险,都是“噱头”>“实质”,不建议入手,所以,大家在挑选分红险的过程中,也务必保持谨慎

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!