微信客服

微信客服

首份1.75%分红险榜单出炉,这 3 款竟然不输老产品!

2.5%时代结束后,市场迎来了两种局面:① 固收增额寿已死;② 分红增额寿迎来了鼎盛时期。

原因无他,2.0%的增额寿,收益大幅下滑,有种食之无味弃之可惜的感觉;

而分红增额寿,虽然保底收益降了,但保险公司的投资空间更大了,能大展拳脚去投资一些高回报的项目;产品预期收益一度能突破3.3%,完全能跟过去的分红险相媲美。

所以,相对来说,预定利率下调对分红险的影响是比较小的;而未来,也一定会是分红险的主场。

如今分红险新产品也已陆续上线,各大顶流IP一生中意、鸿利鑫享也已回归;现在到底哪款分红险最占优,我们也迫不及待的给大家做了测评对比;

测评了 36 款,发现这 3 款尤其亮眼,丝毫不输老产品,下面就给大家揭晓答案。

因为分红险产品不能只对比收益,更要对比保险公司的投资能力、经营能力、分红实现率;所以,下面也会分为 4 个回合,分别去为大家做对比。

第一回合:比收益

首先,我们来对比一下这 36 款产品的收益,可能也是大家最感兴趣的地方。

众所周知,分红型产品,收益由两部分构成:保底收益+分红收益。

保底收益是白纸黑字写进合同里的,也是我们能确保拿到手里的;分红收益,分红多与少,要看保险公司的投资能力和经营能力,还要参考保险公司历年的分红实现率。

为了让对比结果更加客观公正,保底收益和分红收益我都进行了比较,而且以下分红实现率均采用了25年各保险公司公布的最新平均分红实现率,对比结果会更客观,更有参考价值:

以30岁女性,一次性交10万为例,收益排名前 5 的产品为:

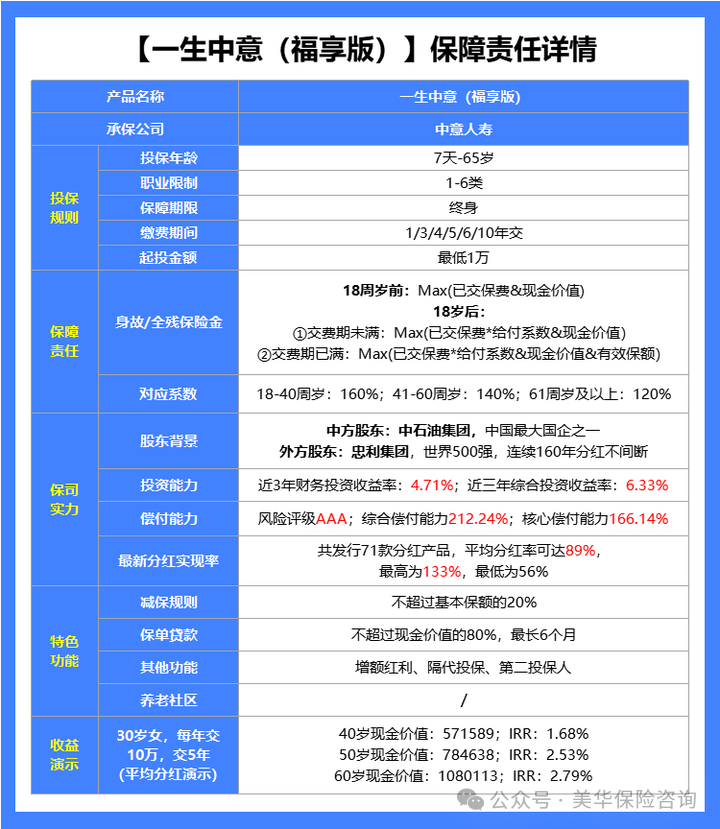

① 中意人寿——一生中意(福享版),第30年的现金价值能达到23.79万,IRR为2.93%,单利为4.60%;

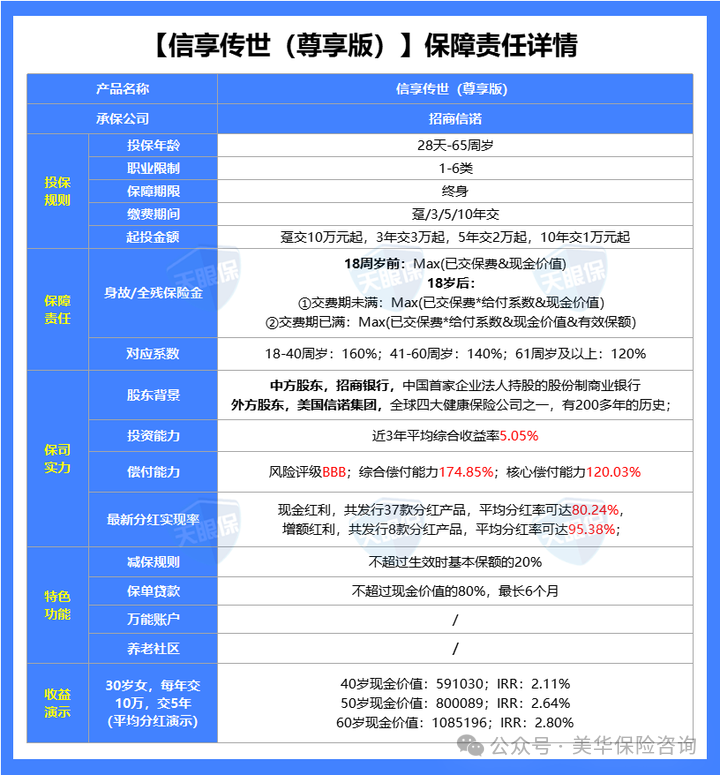

② 招商信诺-——信享传世尊享版,第30年的现金价值能达到22.86万,IRR为2.79%,单利为4.29%;

③ 陆家嘴国泰——鸿利鑫享3.0,第30年的现金价值能达到22.52万,IRR为2.74%,单利为4.17%;

④ 中意人寿——一生中意(鑫享版),第30年的现金价值能达到22.25万,IRR为2.70%,单利为4.08%;

⑤ 中邮人寿——悦享盈佳福享版,第30年的现金价值能达到22.10万,IRR为2.68%,单利为4.03%。

当然了,前面我们也说过,分红型增额寿,除了对比收益之外,我们还要对比保司的投资能力、历年分红能力;所以不要急着做决定,我们继续往下看。

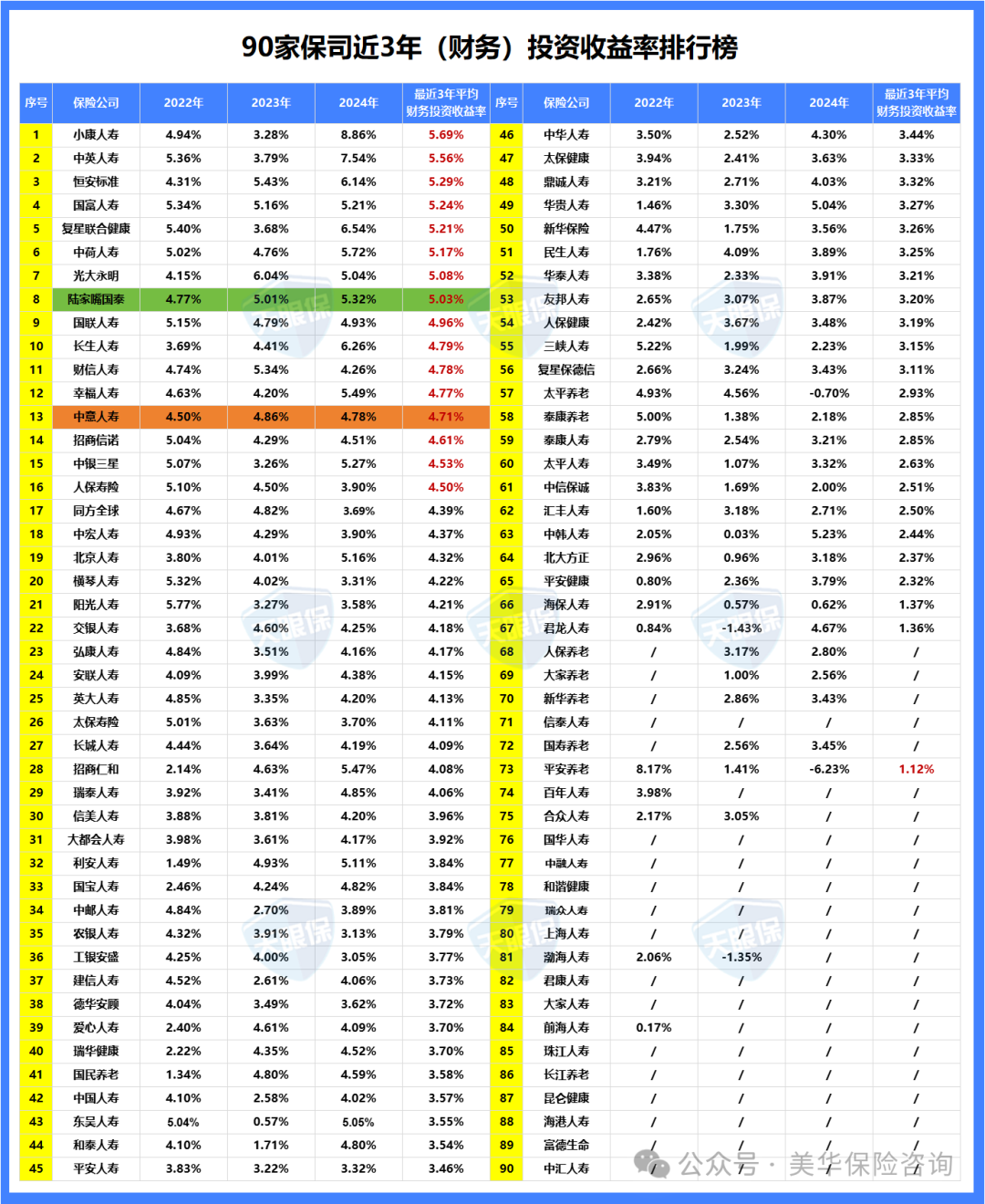

第二回合:比保司投资能力

保险公司的投资能力反映的是保险公司的赚钱能力,赚钱能力越强,买它家的产品才越安心。

为了让对比数据更有参考价值,我直接汇总了90家保险公司,近3年的财务投资收益率,孰好孰坏都一目了然:

最近三年平均财务投资收益率,排名前五的是:

① 小康人寿,近三年平均财务投资收益率5.69%;

② 中英人寿,近三年平均财务投资收益率5.56%;

③ 恒安标准人寿,近三年平均财务投资收益率5.29%;

④ 国富人寿,近三年平均财务投资收益率5.24%;

⑤ 复兴联合健康,近三年平均财务投资收益率5.21%。

除此外,像光大永明、陆家嘴国泰、中意人寿这些热门保险公司也都不错,平均财务投资收益率都能达到4.7%以上,赚钱能力都比较强;产品收益才3.0%左右,所以投资能力是完全可以覆盖我们的收益的。

那像一些还未公布的保险公司,像海港人寿、富德生命人寿、渤海人寿等,就要格外留意了。

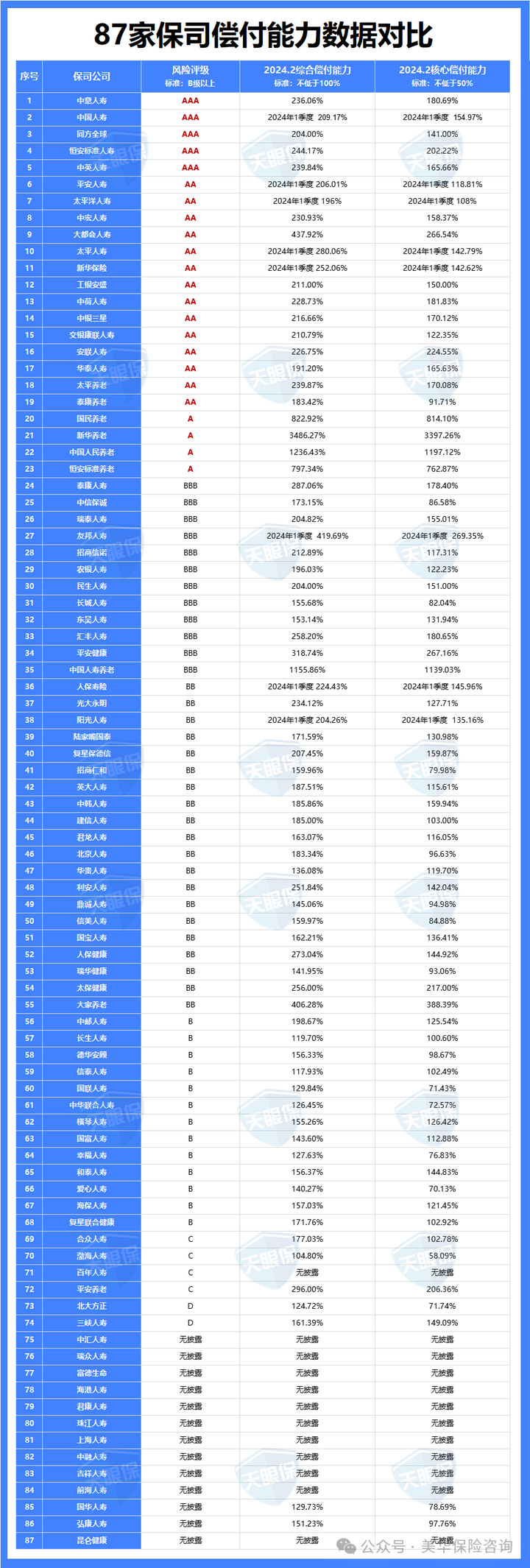

第三回合:比保司经营能力

经营能力要从三方面去衡量:“风险综合评级,综合偿付能力充足率,核心偿付能力充足率”。

监管要求达到的标准是:风险综合评级≥B级,综合偿付能力充足率≥100%,核心偿付能力充足率≥50%。

同样,为了让大家了解更多保险公司数据,我直接整理了87家保险公司的经营能力,来看各家保险公司的表现:

中意人寿、中国人寿、同方全球人寿、恒安标准人寿、中英人寿,这 5 家保险公司都不错,风险评级都是AAA,安全系数极高,并且综合偿付能力和核心偿付能力都远超监管制定的标准,大家不用担心赔不了钱。

当然了,像风险评级为AA、BBB、BB的,保险公司的经营能力也没啥问题。

哪些情况需要警惕呢?如果保险公司的综合偿付能力充足率不到120%,或者核心偿付能力充足率不到60%,就像合众人寿、长生人寿一样,它们的偿付能力就有点儿差了,会受到监管部门的重点关注。

PS:关于偿付能力和风险评级,保险公司每个季度都会公布一次,所以大家不用以某一次为准。

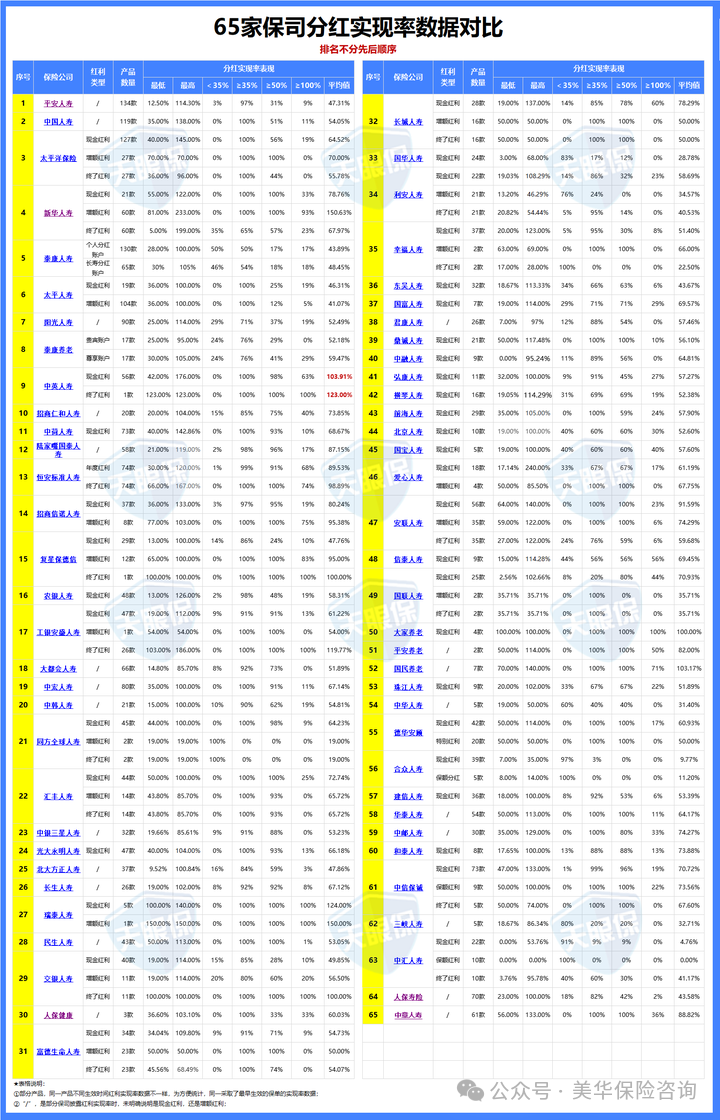

第四回合:比过往分红实现率

保险公司在宣传产品时,为了提高产品竞争力,夸大产品的分红实现率也是无可厚非的,但我们不能仅看他给我们演示出来的收益率,而是要看这家公司,在历年发行的分红险产品中,整体的分红实现率。

今年最新的分红实现率,各家公司也陆续公布了,分红水平都有大幅提升;三文也汇总了已经公布的 65 家保险公司,一起来看:

表现比较好的几家保险公司:

① 新华人寿,共公布了81款产品,21款现金红利产品,分红均值为78%;60款增额红利产品,分红均值为150%。

② 中英人寿,共公布了56款产品,都是现金分红,分红均值为103%。

③ 恒安标准人寿,共公布了74款产品,年度红利89%,终了红利98%。

④ 中意人寿,今年共公布了61款产品,分红均值为89%。

⑤ 陆家嘴国泰,共公布了58款产品,分红均值为87%。

⑥ 复星保德信,共公布了41款产品,29款现金红利产品,分红均值为47%;12款增额红利产品,分红均值为95%。

分红实现率与我们的收益直接挂钩,是50%,还是80%,100%,分红实现率不同,收益也会大大不同;

1.75%分红险,最新榜单推荐

在上面对比出来的 4 款产品中,可能大家也发现了,其中有两款一生中意,具体有啥区别呢?主要是定价利率不同:

一生中意(鑫享版)采用高保证+低分红演示,保证利率为当下主流的1.75%,而分红采用3.75%演示上限。分红演示预期回报上限约为(3.75%-1.75%)*70%≈3.15%。

一生中意(福享版)则采用低保证+高分红演示方式,保证利率采用保守的1.5%+分红4.25%的高演示模式。分红演示预期回报上限约为(4.25%-1.5%)*70%≈3.425%。

若我们投资习惯更加偏向保守,你们可以选择一生中意(鑫享版),保证写入合同利益更高,反之更加建议选择一生中意(福享版),未来预期更高。

如果是我自己选的话,会更倾向于一生中意(福享版),它的保证利率仅比行业上限低0.25%,但是换来了更高的分红预期。

下面,我再给大家详细介绍下这几款产品的优劣势:

(1)保司投资稳健+分红实现率高——一生中意(福享版)

一生中意是老IP了,不管在哪个阶段拿出来,都是市场顶尖般的存在;

来看这款产品的具体介绍:

这款产品的优势如下:

① 收益断档领先,同样的缴费条件下,不管是100%分红实现率,还是25年最新平均分红实现率,一生中意(福享版)的收益都是TOP1,30年的IRR就能突破3.0%,遥遥领先。

② 股东背景强大,中方股东是中国石油集团资本有限责任公司,世界500强央企,代表的是国家的信誉和雄厚的资本实力;外方股东是意大利忠利集团 ,成立于1831年,拥有近200年的保险历史,是全球最大的保险和资产管理公司之一,代表的是国际领先的经验、技术和风控能力。

③ 分红实现率又稳又高,去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;今年分红水平继续稳中有进,平均值达到了89%;能和中意人寿的分红匹敌的,真的没两个。

④ 投资能力非常强劲,中意人寿近 3 年的财务平均投资收益率达到了4.71%, 这是什么水平,我们的产品收益才在3.1%左右;另外,中意人寿有自己的资管公司,投资这一块,是有专业团队去负责的。

⑤ 可以附加万能账户:即中意鑫如意终身寿险(万能型),保底利率为1%,现行利率为3%;如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

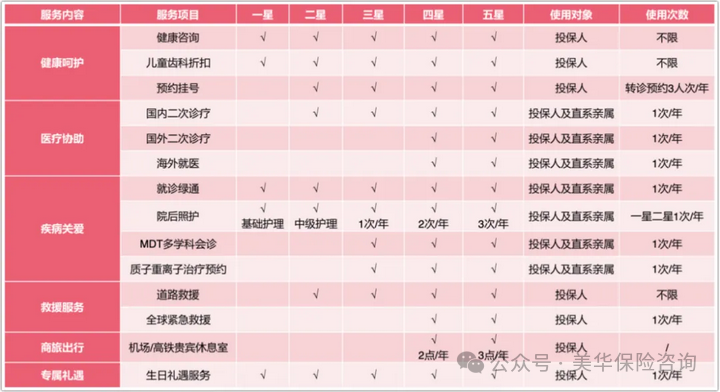

⑥ 增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,中意人寿稳健的投资能力和频频突破限高的分红能力形成了良好的循环,另外又有央企背景在背后撑腰,这样的公司实力,就问你放不放心,怪不得人家一个产品IP就能卖出好几个小目标。

(2)双世界500强股东——招商信诺信享传世尊享版

这款产品可以说是新黑马了,不管是股东实力还是产品收益,都有的一拼;而且这也是招商信诺的产品首次冲上榜单,卯足了劲。

来看这款产品的详细介绍:

① 股东实力雄厚,双世界500强;首先不得不说的就是它的股东背景了:

中方股东是招商银行,应该无人不知无人不晓吧,去年全球财富500强第179位,全球银行1000强排名第10位,总资产12万亿元,净利润758亿元;

外方股东是美国信诺集团:去年财富500强排名第15位,拥有230余年保险经验,全球健康保险领域的领导者。

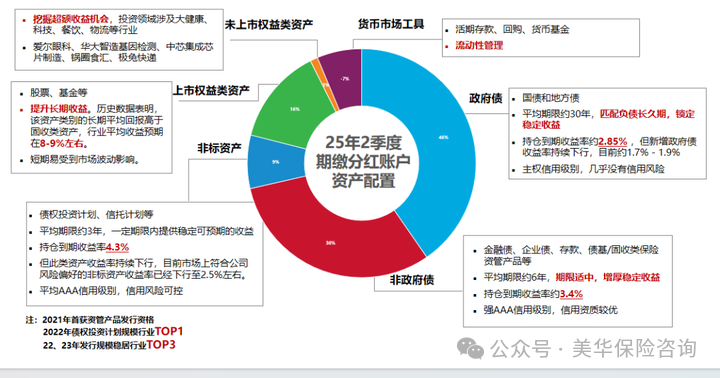

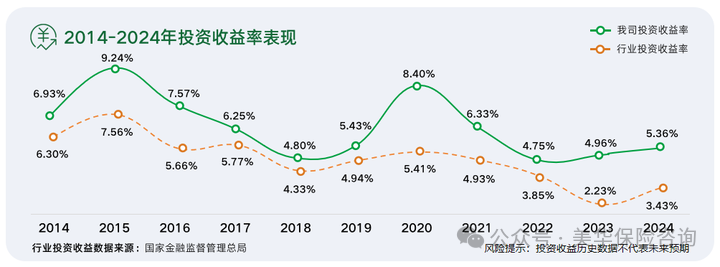

② 分红实现率高,招商信诺今年最新分红实现率,37款现金分红产品,平均分红达到了80%;8款增额分红产品,平均分红达到了95%;分红底气主要来源于扎实的资产配置,其中82%都是债权:

③ 经营能力稳健,2025年第一季度、第二季度风险评级都是AA,最新的综合偿付能力为214.81%,核心偿付能力为143.76%;所以,对于这家保险公司的经营能力,我们也大可放心。

④ 实用的增值服务,购买「信享传世尊享版」,满足保费要求(趸交10 万 / 3 年交 3 万 / 5 年交 2 万 / 10 年交 1 万),即可激活 【诺相守 2.0 版健康管理服务】,服务期限长达 10 年;服务包括院前急救、院后护理、出院协助等。

总归而言,信享传世尊享版排名前三不是没有原因的,双世界500强股东的安全感,高达95%的分红实现率,偿付充足率超标的经营能力,还有实用的增值服务,全是好产品的必备条件。

(3)国资背景,能附加万能账户——陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰也是分红市场的红人,旗下产品也常年占据分红险榜单,我们来看看这款产品有何过人之处。

这款产品优势如下:

收益我们就不多说了,既然能排在前几名,收益都是一梯队的,与排名第一的一生中意福享版、排名第二的信享传世尊享版都相差无几;主要还是保司之间的较量。

① 投资能力心相当不错,陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%,比中意人寿都高!

② 分红实现率优秀,18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

③ 股东实力,陆家嘴国泰人寿成立于2004年12月29日,是第一家海峡两岸合资的寿险公司,由上海陆家嘴金融发展有限公司与台湾国泰人寿股份有限公司合资组建,双方各持股50%;而且中方股东得实际控股人是国资委,根正苗红的国资背景。

④ 可以附加万能账户:【金管家 4.0】直接帮你二次增值!等于说,你有了自己的余额宝,零花钱随取随用,利率还更高。

总之,在分红险产品中,这款也是佼佼者;如果你想要更高的保底收益,想要一个还不错的万能账户,这款产品都能满足你的需求。

写在最后

在当前低利率时代,银行存款、国债、固收增额寿利率都相继走低的情况下,分红险仍能通过“保底+分红”模式,实现较高收益,是资产配置中不可或缺的一种理财手段。

当然了,分红险并不是适合所有人,毕竟存在“0分红风险”,对于极度厌恶风险的朋友来说,这是一个很大的不确定性。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!