微信客服

微信客服

12月增额寿榜单出炉!又多了一款超牛分红险

利率下行这把“钝刀子”,如今是切切实实地让每个人都有了感觉。

银行理财不保本了,大额存单利率一降再降,就连曾经以“稳”著称的增额终身寿,也告别了3.5%的预定利率

很多朋友不禁要问:收益缩水成这样,增额寿还值得买吗?如果买,是应该死守“确定性”更高的传统固收型

这正是我们当下做储蓄规划时,最现实、也最纠结的核心问题。

为了解答它,我们火速盘点了12月的市场,带来了这份最新榜单;本文将沿着一个清晰的逻辑带你找到答案:

1、首先,我们得看清:在2%的保底收益时代,增额寿的底层逻辑发生了哪些变化?它为何依然是不可或缺的“压舱石”。

2、接着,帮你理清思路:面对“固收”与“分红”两条路,你的情况更适合哪一条?

3、最后,直接上干货,揭晓12月经过我们精挑细选的最值得买的产品名单。

尤其是第三部分,一款现象级的“分红险

一、2%时代的增额寿,还值得买吗?

“预定利率降到2%,增额寿还有什么吸引力?”——这是当前许多人的第一反应。

但如果我们把比较的圈子划得更精准一些,答案会完全不同。

当我们把目光锁定在国债、定期存款、增额寿这三类公认的安全、保本、刚兑的资产上时,局面就清晰了。

结论先行:如果你的资金规划周期在10年以上,追求绝对安全,那么2%时代的增额寿,不仅值得买,甚至是这个类别里更具优势的选择。

为什么?核心优势就四个字:长期锁利+复利增值

对比之后,我们不得不承认:增额寿并非完美,前期(尤其是前4-5年)现金价值

这个阶段,它的流动性是较差的,短期动用会有损失。所以,它绝对不适合存放你未来三五年内可能要用的钱。

但请记住,我们对标的国债和定存,也同样需要你牺牲流动性来换取收益。真正的较量,在拉长时间后开始:

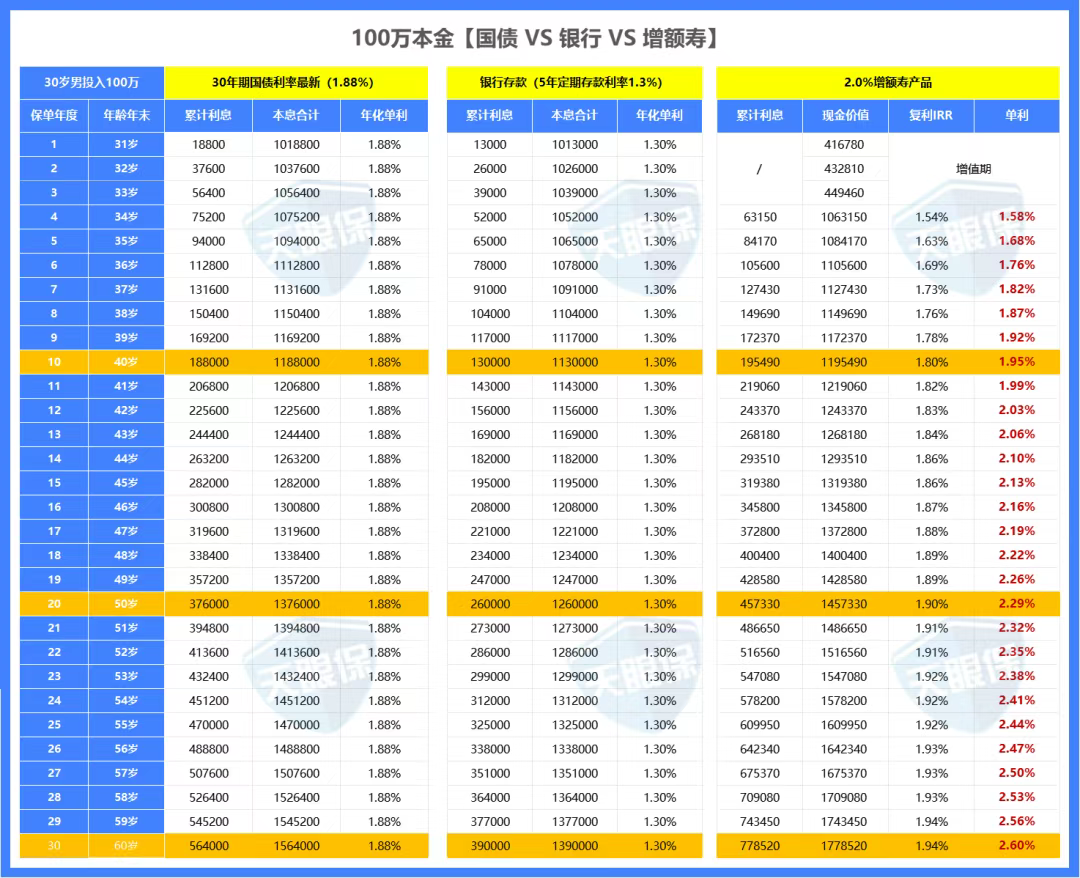

- 第10年(40岁时):增额寿的累计收益(19.5万)开始追上并小幅反超国债(18.8万),更是远超定期存款(13万)。此时的年化单利为1.95%,已经高于国债的1.88%。

- 第20年(50岁时):差距彻底拉开!增额寿累计收益达到45.7万,年化单利攀升至2.29%。而国债的收益是37.6万(单利1.88%),定存是26万(单利1.3%)。增额寿的长期复利效应开始发力。

- 第30年(60岁时):结果惊人。增额寿的累计收益达到77.9万,年化单利高达2.60%!相比之下,国债收益是56.4万(单利1.88%),定存是39万(单利1.3%)。30年间,增额寿比国债多出了超过20万的收益。

由此可见,在“安全资产”圈里,增额寿绝对是长跑冠军!

在安全保本的大前提下,增额寿凭借其长期复利增长的特性,能够提供显著高于国债和定存的回报。

后两者是单利计息,且到期后需要面对那时可能更低的再投资利率。而增额寿的现金价值是终身按接近3%的复利增长,完美解决了“再投资风险”的难题。

二、现阶段,选固收还是选分红?

明确了增额寿的长期价值后,我们直面最现实的选择题:是坚守“白纸黑字”的2.0%固收型,还是拥抱“下有保底,上不封顶”的1.75%分红型?

这个选择没有绝对的对错,关键在于哪一种更契合你的性格和规划。

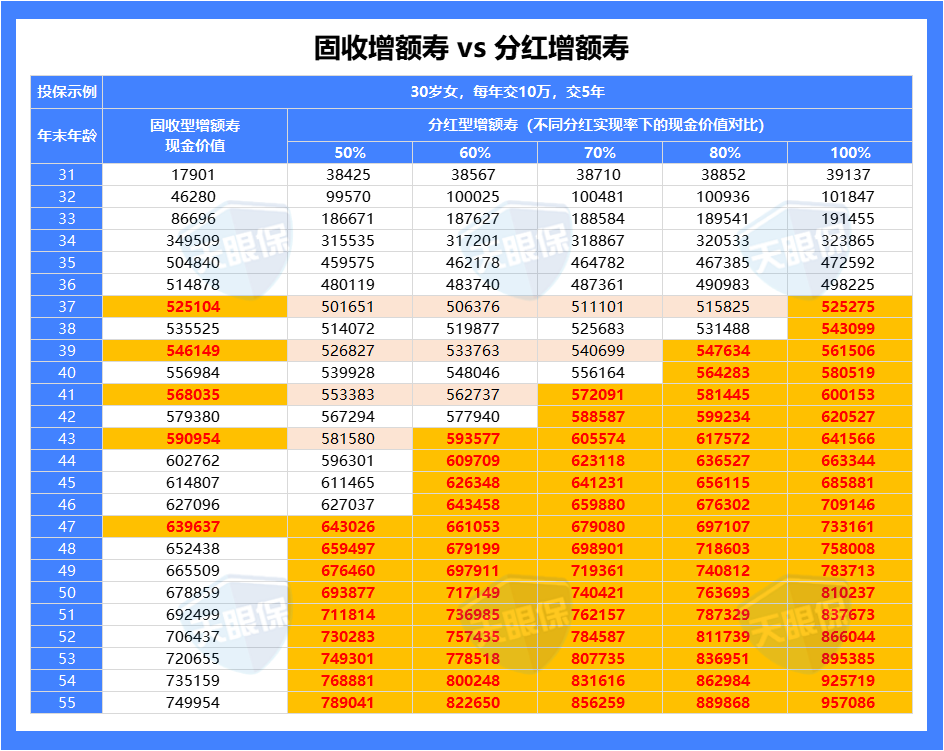

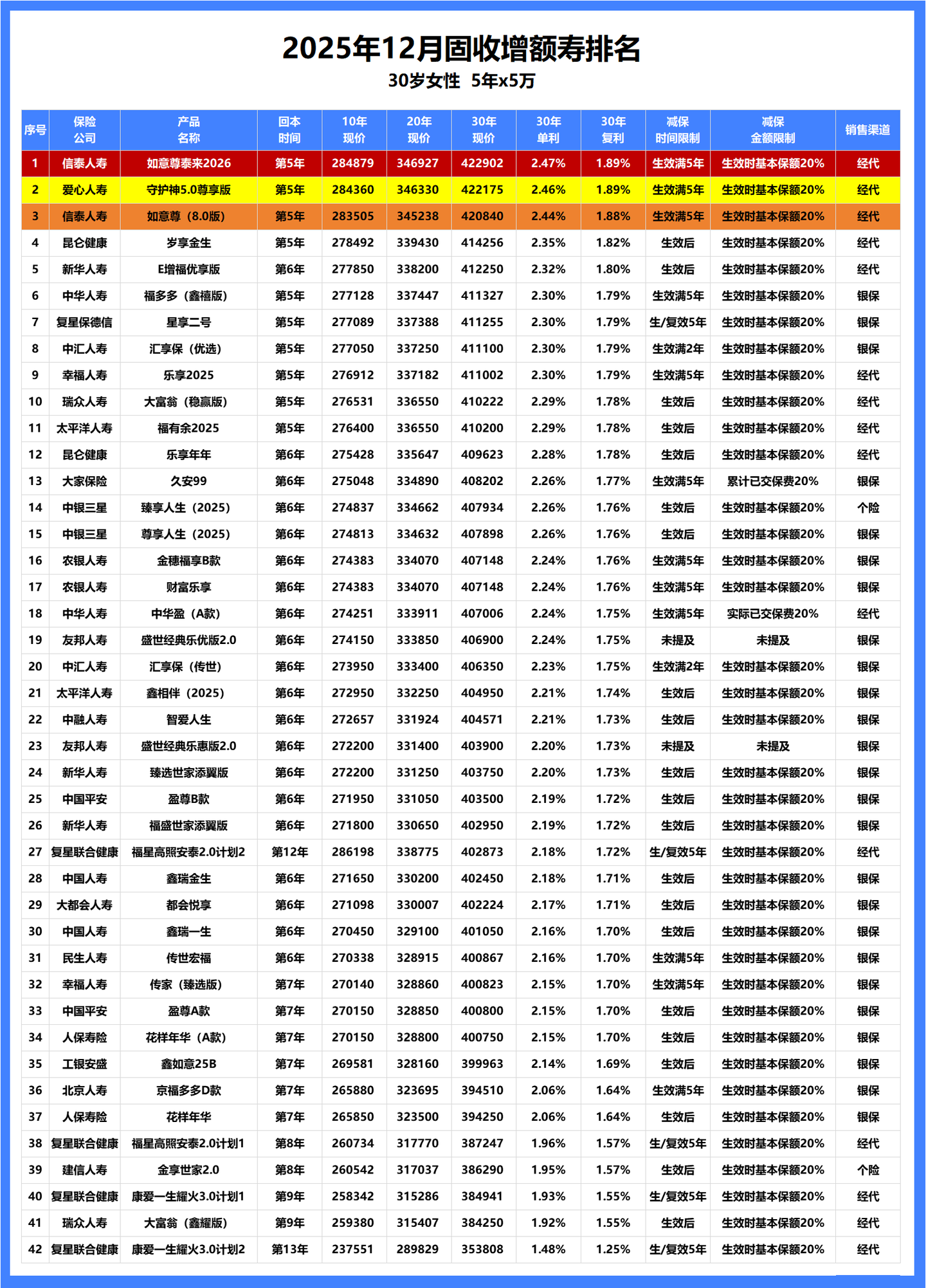

为了让选择更直观,我们基于 “30岁女性,每年交10万,交5年” 的案例,将两类产品的长期表现绘制成一张对比图,其中的差异一目了然。

从图上看得很明白:在投保后的前15年左右,固收型产品的现金价值一骑绝尘,显著高于分红型在中低实现率下的表现。

这个阶段,固收型产品的优势是压倒性的:

- 确定性极强:合同保证,没有任何悬念。

- 安全感十足:不受保险公司投资好坏的影响。

- 流动性相对更好:如果在前期(如10年内)有资金需求,固收型能拿回的钱更多。

所以,如果你的资金规划周期在10年以内,或者你是一个极度风险厌恶者,无法接受一丁点的不确定性,那么固收型就是为你量身定做的“安全堡垒”。

但,转折点发生在第15到20年;

如果分红险的分红实现率能够达到70%、80%甚至100%,那么它的总收益(保证+分红)将会实现对固收型产品的强势反超。

而且,持有时间越长,反超的幅度就越大。

这就引出了最关键的问题:分红不是不确定吗?我们凭什么去博这个“可能”的反超?

很简单,我们依靠的不是运气,而是两大确定的底层逻辑!

请你记住一个关键数字:70%。监管规定,保险公司至少要将“可分配盈余”的70%分给保单持有人。

这创造了一个强大的共赢结构:“保险公司三,我们七”。

这意味着,保险公司和你的利益被深度捆绑。它只有努力做好投资,创造更多利润,自己(股东)才能赚到那30%。

所以,只要保险公司想为自己赚钱,它就必然、也必须先想方设法为你赚到更多的钱。 这个分红规则,是分红险最坚实的保障。

2、选择的主动性:挑对“合伙人”,提高胜算

分红实现率的高低,确实取决于保险公司的投资能力。但妙就妙在,选择哪家公司的权力,牢牢握在我们自己手里。

这就像选择投资基金经理,我们会考察他的历史业绩、投资策略和团队实力。选择分红险亦是如此,我们可以通过挑选“优等生”保司,来大大提高我们的胜算:

- 看股东背景:是不是实力雄厚的央企、国企或有外企基因?这决定了其获取优质投资项目的能力和抗风险底气。

- 看投资履历:过去5-10年的平均投资收益率是否持续、稳健地高于行业平均水平?历史是能力最好的证明。

- 看分红记录:公司是否透明、持续地披露过往产品的分红实现率?长期稳定在90%或以上的“优等生”,无疑更值得信赖。

简单说,选分红险,不是一场赌博,而是一次精心的“选秀”。

我们通过机制的确定性(三七分账)和选择的主动性(挑选优等生),来博取一个超越固收收益的更高概率。

【总结】

如果你追求“绝对确定”、“省心省力”,或者资金规划周期可能在10年以内,请坚定选择【固收型】。

如果你有足够的耐心(规划周期超过10年,甚至二三十年),愿意花点心思挑选顶级保司,并希望用一部分“确定性”去换取未来更高的收益潜力,那么【分红型】将是这个时代更聪明的选择。

弄懂了这套逻辑,你就不再是盲目跟风,而是能做出理智决策的“明白人”。

接下来,我们就将揭晓12月的重磅榜单,看看在当前市场中,究竟哪些产品,值得我们选择!

三、12月,最值得买的增额寿

经过前两轮的深入分析,相信你已经对“2%时代的增额寿还值不值得买”,以及“我更适合固收还是分红”这两个核心问题,有了清晰的答案。

理论终究要落地。最终的抉择,还是要回到具体的产品上。

那么,在12月的市场中,哪些产品真正经受住了我们严格的测评,能够成为你财富规划的可靠之选?

我们的筛选标准极其简单直接:在各自领域内,将核心优势最大化。

- 对于固收型,我们追求“收益高低+减保灵活度”的极致竞争力

- 对于分红型,我们则综合考量其“收益表现”与“分红潜力的可信度”

基于此,我最终选出了 3 款分红型增额寿与 2 款固收型增额寿,供大家参考:

1、分红增额寿,我只推荐这三款

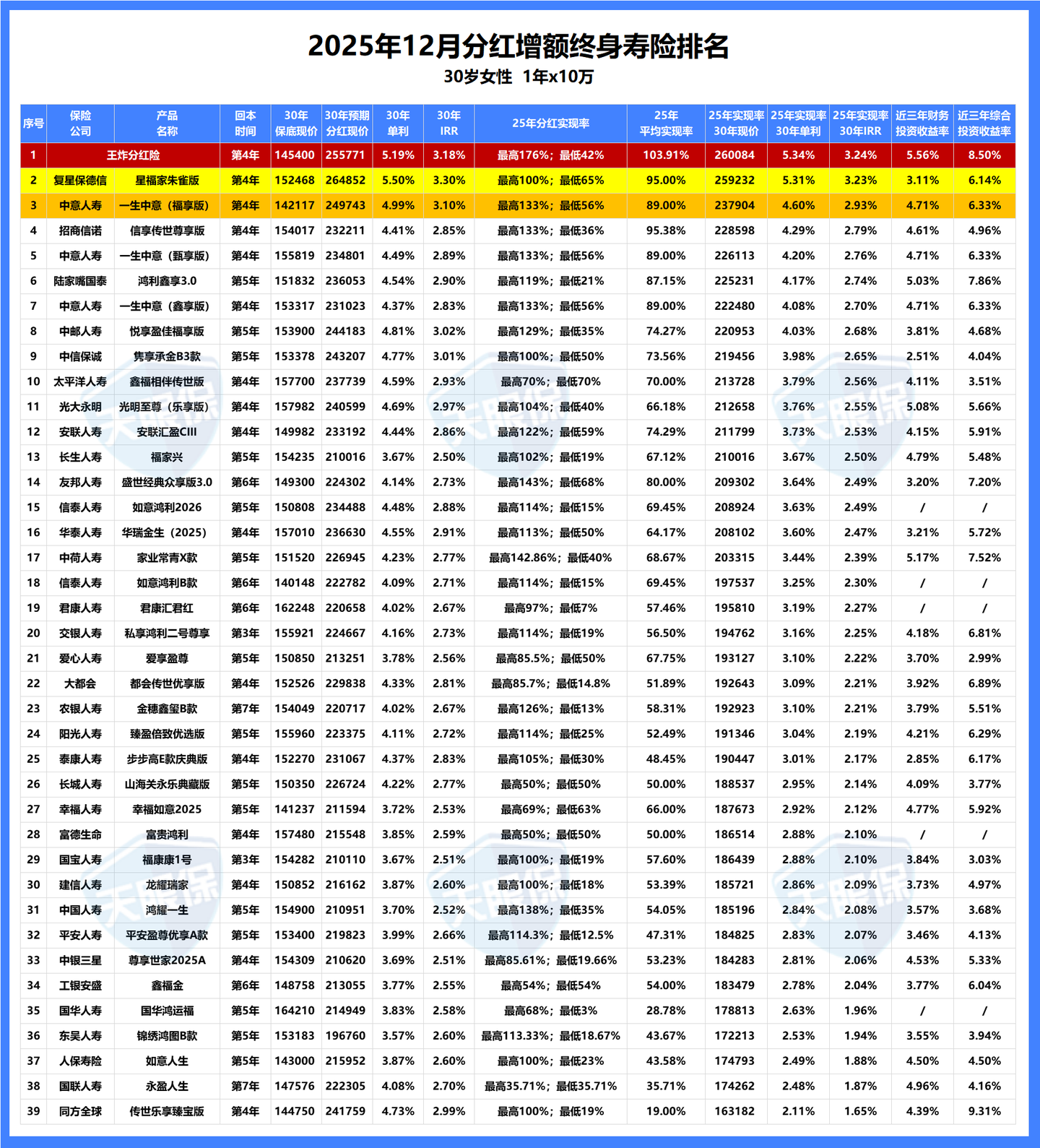

我按照分红型增额寿的挑选标准,对比了市面上的分红型增额寿,如下图:

对比过后,我重点给大家推荐 3 款产品

(1)12 月王炸分红险

如果分红险中,只挑一款产品,那我首选,一定是这款【王炸分红险】!

具体原因如下:

① 保险公司实力超强

中外合资,中方股东为顶流央企背景;外方股东为百年外资险企,保险历史300多年,且属于世界九大大到不能倒的保险公司之一;

稳健的监管评级,连续35个季度A类评级,累计9次AAA评级,偿付能力远超行业平均水平,2025年二季度综合与核心偿付能力分别为305.85%和217.4%)

② 投资盈利能力强

自成立以来,就始终保持着优秀的投资收益率,近5年平均投资收益率高达7.93%,2024年高达15.59%;

投资标的也是非常有特色的,主要集中于新能源、半导体、高端制造、AI、大数据、软件、物流跨境服务等领域,都是可持续,且非常有发展潜力的项目;

③ 产品预期收益优

30岁男性,一次性存10万,第10年,账户现金价值预期可达到120285元,预期复利IRR为2.68%;第20年,账户现金价值预期可达到181666元,预期复利IRR为3.03%;

第30年,账户现金价值预期可达到254075元,预期复利IRR为3.16%;预期收益仅次于星福家朱雀版

2023年及以前,红利实现率最低也达到了100%;24年强监管模式下,属于5家突破限高令的保险公司之一;25年,红利实现率均值更是全网TOP1,现金红利实现率平均值达到了103.91%,终了红利实现率平均值为123%

客户历史分红险产品,实际到手收益均达到了3.5%复利附近,可以说,妥妥的分红险之最了!

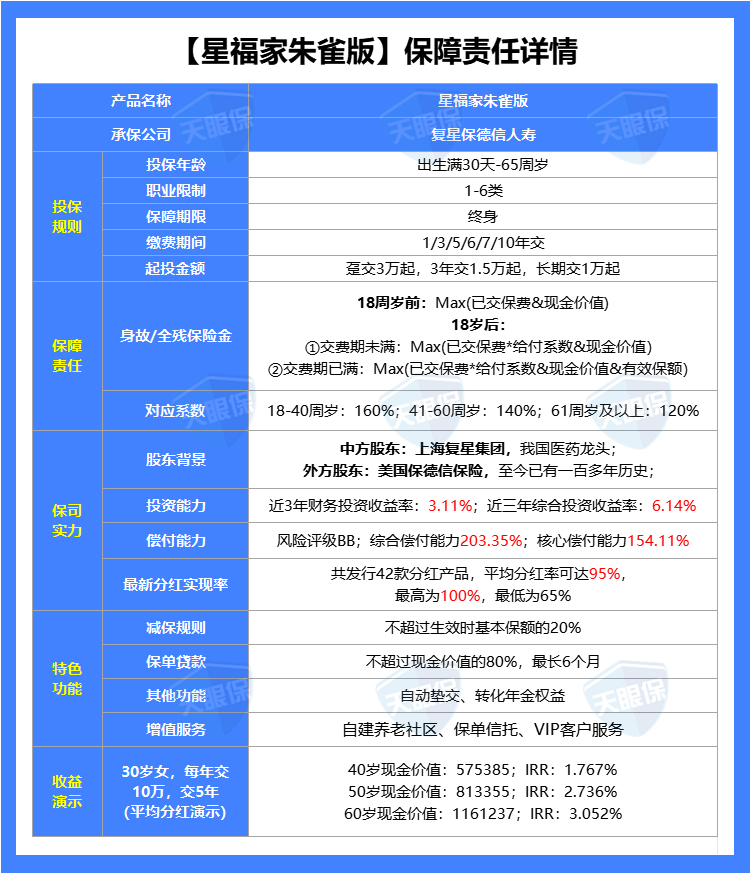

(2)复星保德信星福家朱雀版

这款产品亮点如下:

① 中外合资,股东实力强

复星保德信是由复星集团和美国保德信共同出资成立的中外合资保险公司。

- 中方股东:复星集团,旗下业务涉猎医药、金融、消费等多个经济领域,复星医药更是医药界的龙头老大哥,资产实力超强;

- 外方股东:美国保德信人寿也是有着140多年保险历史,属于美国总资产最大的一家人寿保险公司

中外合资,可以说是强强联合了

② 产品收益,保底+分红,双双创新高

当前分红险中,保底收益和分红收益,都属于TOP1级别的,是行业中,有且仅有的一款,预定利率1.75%,演示利率还达到了4.25%的产品。

把25年该公司红利实现率均值,代入产品中后,各交期,星福家朱雀版都是全网分红险中TOP1的存在,收益表现超级优秀

③ 增值服务超级优秀

健康管理、旅居/长居养老社区、菁英藤校、保险金信托、法税服务等服务,可以说是应有尽有

但需要注意的是,复星保德信虽然25年突破了监管的限高,增额红利实现率均值达到了95%;

但,24年,不属于突破监管限高的5家公司之一,所以从分红实现率稳定性的角度来说,和中意人寿、中英人寿和陆家嘴国泰等公司相比,还是要略微逊色一丢丢。

总的来说,由于星福家朱雀版,是在保底预定利率就顶格的情况下,还能做到演示收益超级棒;

所以,即便是红利实现率低一点,最终实际到手的收益,都是和其他产品有很强的竞争力的,所以,这款,更加适合想要较高保底,同时再搏一搏超高分红的朋友。

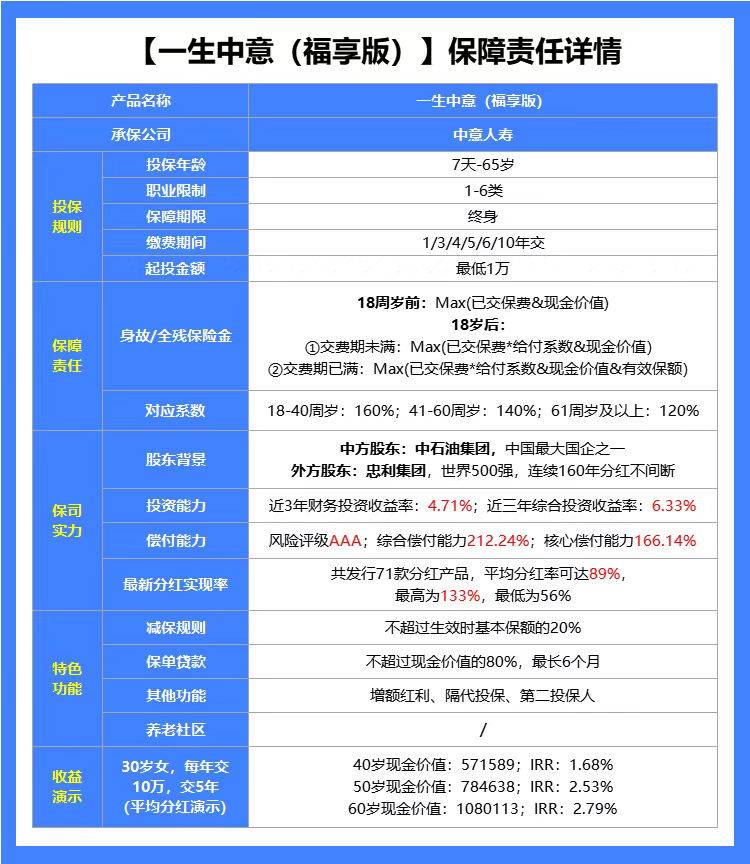

(3)中意人寿一生中意福享版

一生中意福享版,是按照预定利率1.5%,演示利率4.25%设计出来的产品;中意人寿一生中意系列的分红险,可以说是全网的大热门产品了,关注度持续TOP3;

这款产品优势如下:

① 公司品牌实力强

中方股东中石油,外方股东意大利忠利集团,既有顶流央企背景,又有百年外资背景,更是双世界500强股东,实力超强

② 有独立资管公司

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

③ 红利实现率表现佳

23年及以前,所有分红险,红利实现率均超100%,24年,属于5家破限高的保司之一,红利实现率均值83%,25年,再一次破限高,平均红利实现率89%,可以说分红的意愿超级强

④产品收益高

代入25年红利实现率数据后,和全网分红险对比,一生中意福享版,1年交,收益分红险全网TOP2,3年交、5年交、10年交,收益都属于全网TOP3

唯一需要注意的是:这款保底收益,是按照预定利率1.5%来设计的,所以保底收益整体是比较一般的,看重保底利率的,这款就只能绕行了;

产品预期收益高+公司股东实力强+独立资管公司+投资项目可持续+投资风格稳健+历史红利实现率好,各方面表现,说实话,都足以支撑这款产品,会成为25年下半年,分红险的热销爆款之一;

2、固收增额寿,我只推荐这两款

我按照固收型增额寿的挑选标准,对比了市面上的固收型增额寿,如下图:

最终,挑选出两款产品推荐给大家:

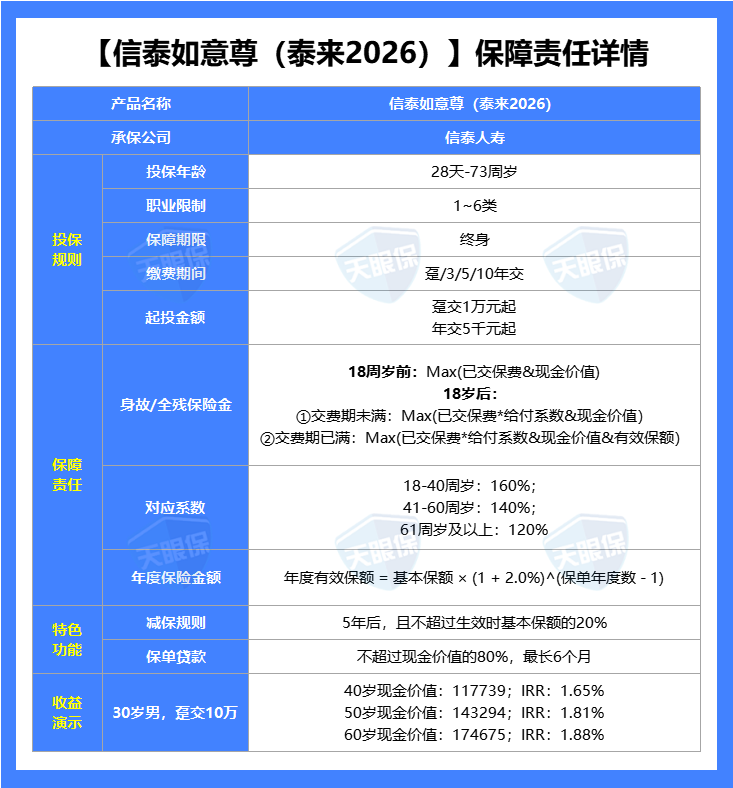

(1)收益TOP1—如意尊泰来2026

这款产品优势如下:

① 固收增额,收益天花板

除了1年交,比不上岁享金生,3年交、5年交和10年交,都是固收增额寿中,收益TOP1的产品了;

② 投保无区域限制,全国可投保

信泰如意尊泰来2026,属于互联网产品,所以,没有投保区域限制,所有地区都可以投保,非常方便。

③ 国有控股,品牌实力强

信泰人寿是国有控股的保司,国有股占比68%,国有股包含地方国资“巨无霸”物产中大,是一家1996年改制为集团公司;

也是浙江省属特大型国有控股上市公司,连续14年入围世界500强,员工人数超2.5万人,2024年位列500强第150位,实力还是非常强劲的。

需要注意的是,由于固收增额寿,预定利率上限为2.0%,所以泰来2026,收益再高,也是没法突破2.0%复利的;

所以,如果我们手头的资金,没有15年及以上长期规划诉求,又接受不了收益浮动的,那,选固收增额会比分红增额更加适合;

而如意尊泰来2026, 3、5、10年交,都是固收增额寿的收益天花板,对于看重想要3、5、10年交的朋友,这款,都是不二之选。

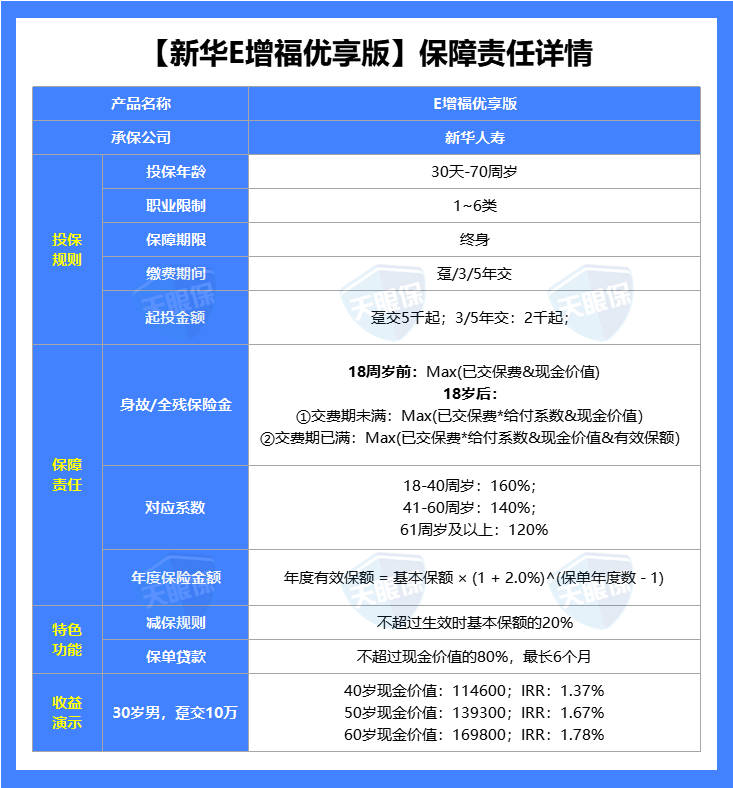

(2)大公司首选—新华E增福优享版

这款产品的优势如下:

① 大公司中产品收益最高,上面大公司产品对比中,1、3、5年交,收益最高的都是新华人寿的E增福优享版;

同样的缴费条件下,排名第一的如意尊泰来,第30年的现金价值为422902,而新华E增福优享版的现金价值为412250,只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低,分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松,跟如意尊泰来的减保规则一样,也是按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区,新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,如果你又想追求高收益,同时还想兼顾保司品牌,那新华人寿的这款E增福优享版就是第一选;如果有入住养老社区需求的朋友,也可以优先考虑这一款。

四、写在最后

在这个充满不确定性的时代,做理财规划更像是一种“确定性”的修炼。

增额寿,尤其是“保底+分红”的新模式,本质上就是用一份超长期的契约,来对抗利率下行的必然趋势,为未来的自己锁定一份确定的底气。

无论你最终选择了榜单上的哪款产品,亦或是还在观望,希望本文提供的“为什么买 - 怎么选 - 买什么”这一套完整逻辑,能帮你拨开迷雾,做出更明智的决策。

最重要的不是立刻下单,而是开始思考。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!