微信客服

微信客服

国寿、平安、太保、泰康、太平、新华、人保,哪家大公司分红险更能打?(包含开门红)

前段时间,我在后台收到了这样一条留言:

这个问题问得非常好,也极为典型。

很多朋友在配置分红险时,第一反应就是锁定“中字头”的大公司,认为品牌大就意味着更稳妥、更安心。

这个想法合乎常情,但挑选分红险的逻辑恰恰相反。

真正决定一份分红险长期价值的,往往是水面之下那些更为关键的要素,比如保司的经营能力、投资能力、分红意愿等等。

今天,我们就来扒一扒,国寿、平安、太保、泰康、太平、新华、人保这几家知名公司的分红险到底怎么样?有没有隐藏的坑点?值不值得我们入手?

本文目录如下:

老七家里,怎么选到最佳分红险?

老七家大公司,分红险PK

分红险,是否有更优选?

一、老七家里,怎么选到最佳分红险?

大家都知道,分红型增额寿,包括保底收益和分红收益,保底收益是确定的,白纸黑字写进合同中的,而分红收益则不保证,取决于保险公司的投资表现;

所以,挑选分红险的关键,除了要看产品收益外,保险公司历史的分红实现率、投资收益和风险评级也是挑选的重要因素,持续赚钱的公司,才有持续给客户分红的能力,到手的钱才会更多。

看一款分红险的收益如何,就看它的现金价值。现金价值,是指保单所具有的实际价值,也就是最终自己可以实际获得的金额。

我们买分红险是把它当作一个储蓄产品来用。

分红险,相当于一份底薪+提成的工作,底薪部分,写入合同,是保证至少能拿到手的;提成部分,是根据保险公司的业绩来定的,可能很多,也可能很少。

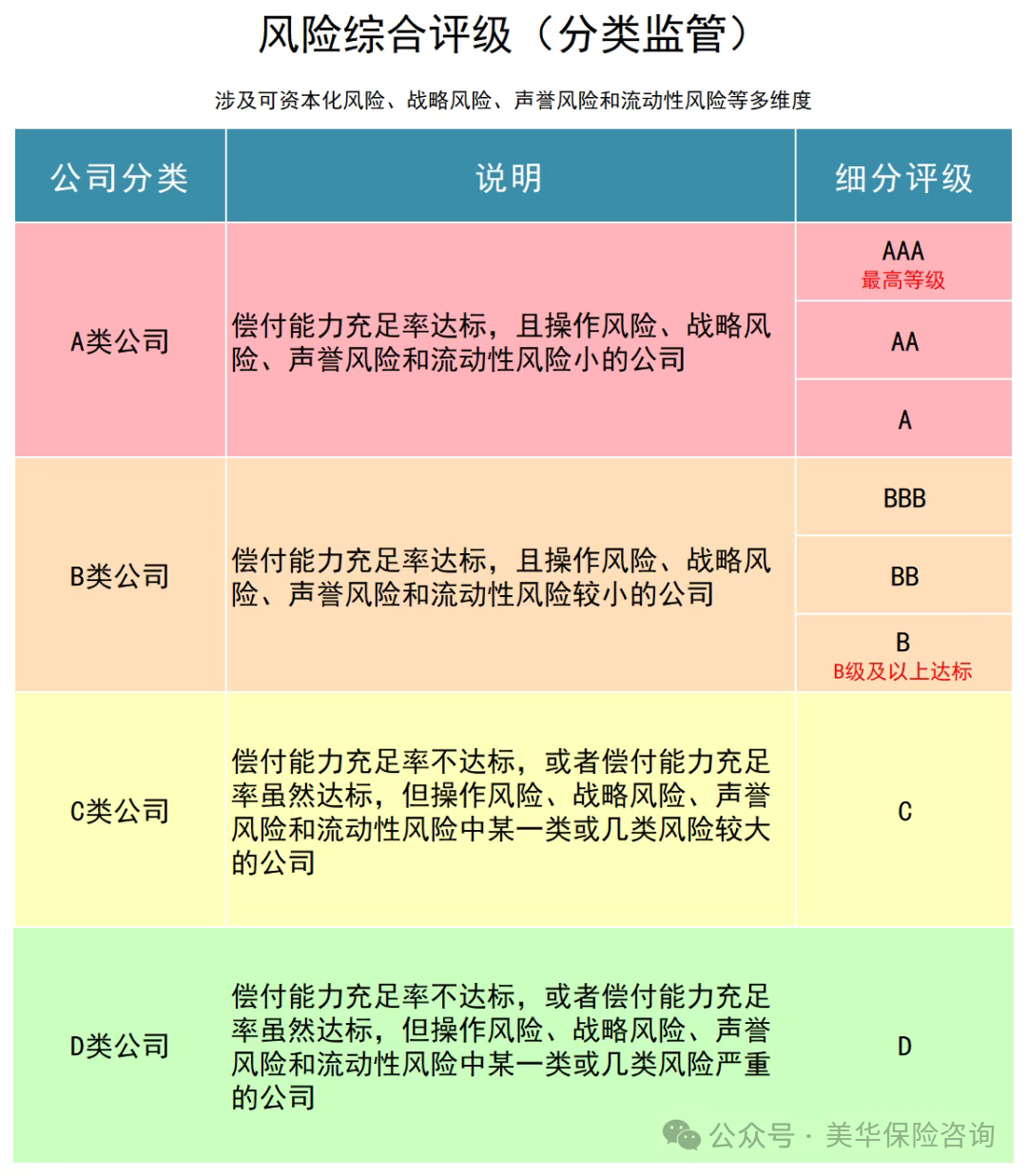

风险综合评级,相当于是保险公司一个全面的体检报告,是对保险公司风险管理能力的一场大考,这个大考每个季度进行一次;

会从偿付能力和八大风险(如操作风险、战略风险、流动性风险等)等维度进行综合评估,得出A、B、C、D四类评级。

A类公司:是官方认证的“健康优等生”。若长期稳定在A级,则是更理想的选择

。

底线标准:建议选择持续被评为B类及以上的公司。对于C类、D类公司,则需保持谨慎,优先观望。

选分红险,分红到底能拿到多少,就是看保险公司的投资回报;具体怎么看?

有两个衡量指标:总投资收益率,综合投资收益率。

财务投资收益率, 好比落袋为安的收益,比如已经收到的利息、分红。

综合投资收益率, 把股票、基金等资产的浮动盈亏(即使还没卖出)也计算在内,全面反映了投资表现,更能体现公司的真实投资水平。

我们可以关注近3-5年的综合投资收益率,是否持续优秀且稳定。这能证明这家保司是不是资产管理领域的“实力派”或“潜力股”。

这是挑选分红险最最最重要的一环!它就像公司的“成绩单”,直接反映了它过去承诺的分红到底兑现了多少;

这个数据是公开透明的,大家可以在官网上进行查看;

注意:不要只看某一年的数据,要看过去5年甚至更长时间的趋势;

如果一家公司长期实现率都在80%-100%之间甚至更高,说明它分红稳健,承诺比较靠谱;

如果波动很大,或者常年低于100%,那你就要多打个问号了。

但,也需要注意,不能只看比例:

比如承诺每年请你吃米其林(演示分红高),即使只兑现了70%,你也吃了一顿大餐;而承诺只请你吃路边摊(演示分红低),哪怕100%兑现,体验也完全不同。

所以,要将“演示利益”与“分红实现率”结合起来看,关注最终到手的绝对收益。

二、老七家大公司,分红险PK

我找了大家问的最多的 13 款产品,产品名称如下:

平安人寿:御享分红26、金尊分红26、盈尊优享A款

中国人寿:臻耀传家2025版、鑫越传家(庆典版)

太平洋保险:鑫福相伴(盛世版)

泰康人寿:鑫享世家2026

太平人寿:国威一号、至尊鸿赢A款

新华人寿:盛世荣耀庆典版、宏泰世家

中国人保:福禄满堂2025、如意人生

接下来,我们就来看看,这几款分红险究竟谁更优?

当然,如果你正在了解的产品,我这里没有对比到,你可以扫描文末二维码,我单独帮你对比。

我们以 “30岁女性,年交10万” 为例,分别测算了在1年交、3年交、5年交、10年交这四种情况下,各家公司产品的现金价值(退保能拿回的钱)及80岁时的内部收益率(IRR,即真实年化复利)

-

1年、3年、10年交:新华人寿盛世荣耀庆典版>泰康人寿鑫享世家2026>太平洋保险鑫福相伴(盛世版)

-

5年交:新华人寿盛世荣耀庆典版>太平洋保险鑫福相伴(盛世版)>新华人寿宏泰世家

新华人寿的盛世荣耀庆典版,在各缴费期限下,都是收益最高的;

10年交,被保人80岁时,盛世荣耀庆典版的现金价值为383.16万,和排名第二的鑫福相伴(盛世版)相比,多出了11.24w,直接是一年的保费,真是不比不知道,一比吓一跳啊。

但,在这里,我也必须破盆冷水,对比表中呈现的是预期收益,是包含分红的;

那这些写在计划书上的、美好的“预期收益”,未来究竟能实现多少?这就得接着往下看。

自从2022年1月份升级到“偿二代”体系,风险评级从高到低有八个等级,分别是AAA、AA、A、BBB、BB、B、C、D;

其中AAA最高,B级以上合格,C级已经出现经营风险,D级最差,有接管风险;

AAA级就意味着最高的财务安全性,在履行保险合同方面具有最高的安全性和最强的能力;

截止到2025年二季度,老七家保司的风险评级如下:

可以看到,中国人寿是最稳健的,一直保持在AA级以上,甚至大多数都在AAA级;

其次是太平洋人寿和太平人寿,最低也在A级以上;

其它家虽然不是A级,但也达到了监管要求,没什么风险。

从去年开始,监管部门要求保险公司公布至少近三年的投资收益率,我们可以参考投资成绩单,选择表现更好的保险公司;

投资收益率越高,保险公司赚钱了,才有红利分给大家,保险公司都不赚钱,那自然分红希望就可能落空。

我直接统计了老七家保险公司近 10 年的投资收益率情况,供大家参考:

如图所示,按照近三年平均投资收益率来看,太平人寿是最高的,其次是泰康人寿,都达到了6%以上。

其它保司就差的有点远了,只有3%、4%;

整体来看,老七家的投资收益率都在保险行业平均水平上下,距离顶部保司还差得很远;

不过,话说回来,投资市场瞬息万变,以前赚钱少,也不代表以后也赚得少。

假设预期收益中有100元分红,若分红实现率是80%,那我们就能拿到80块钱;若是分红实现率为120%,那就能分到120块;

虽然过去的成绩,并不能代表未来成绩,但可以作为我们评估保险公司或分红险产品后续派发分红达成情况的参考依据。

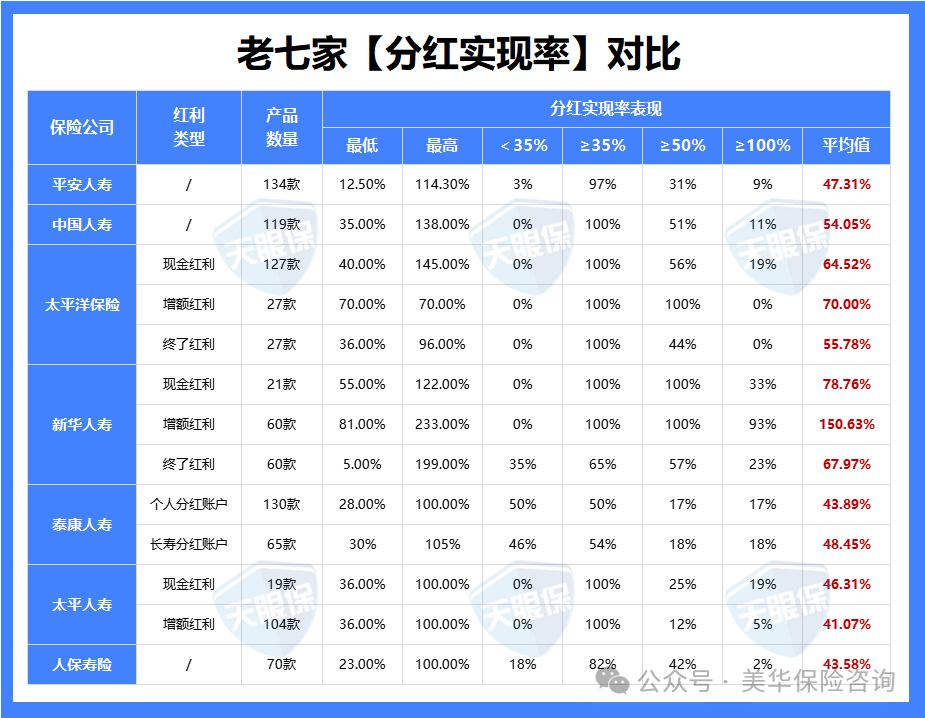

老七家今年的分红实现率,如下图

国寿老大哥,119 款产品,有11%的产品,分红实现率超过100%,平均实现率是54.05%,这还是几家开门红保司里表现算好的,毕竟过半了……

平安人寿一共134款产品,平均分红实现率47.31%;太平人寿,两种红利类型的均值也都没超过50%;

人保寿险70款分红险,超过100%分红实现率的仅有2%,平均实现率43.58%。

泰康人寿,个人账户130款产品,有17%超过100%分红实现率,长寿账户也类似,18%的产品超过100%;但是值得注意的是,个人分红账户的产品中,竟然有一半(50%)的实现率低于35%。

想买泰康人寿分红险的朋友注意了,高客(如对接养老社区的客户)进入长寿分红账户,普通客户进入个人分红账户,红利实现率有很大差距,别家公司的分红水平都是统一的

新华人寿的分红实现率确实不错,达到了150%,但仅限于增额红利,现金红利和终了红利波动很大,不稳定,不建议选择。

整体而言,老七家保司的分红实现率大多都是不太能拿得出手的。

【总结】

测评到这里,结论也就出来了;

如果你就想在老七家选一款,那新华人寿的盛世荣耀庆典版是不错的;但如果你不局限于老七家,能有更好的选择,我们接着往下看。

三、分红险,是否有更优选?

看完了“老七家”的对比,相信大家也能看出来:即便是大公司,其分红险的收益潜力和实现能力也参差不齐,甚至整体表现难言出色。

那么,如果跳出“老七家”的范畴,我们是否能有更优的选择?答案是有的。

市场上有不少中外合资公司,凭借其独特的股东背景和卓越的投资能力,其分红险产品在长期收益潜力上,往往能展现出更强的竞争力。

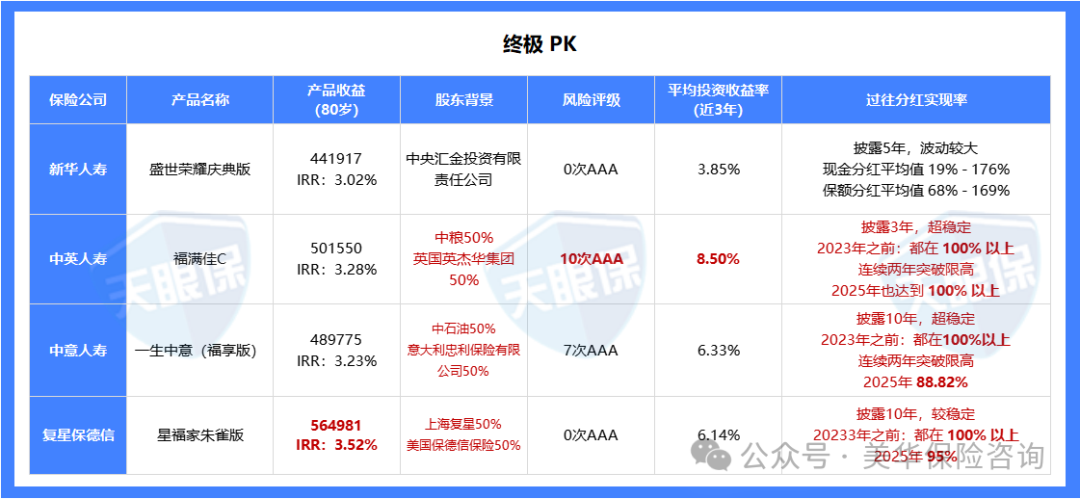

我选了三款市场关注度较高的产品来进行对比,同样是30岁女性,一次性交10万,收益表现如下图:

看完数据对比,我们可以发现:

无论是福满佳C、一生中意(福享版)还是星福家朱雀版,这三款产品收益都远高于新华的盛世荣耀庆典版;

我们还是以80岁为例,星福家朱雀版的现金价值达到了56.49万,直接高出新华盛世荣耀庆典版 12 万,要知道,我们的本金总共就10万;

那这三家保司怎么样呢?是否有能力支撑起这个收益?

如图所示,中英人寿近3年平均投资收益率高达8.50%,中意人寿为6.33%,复星保德信也达到6.14%,远超新华人寿的3.85%。

强大的投资能力是实现高分红回报的硬核基础!!!

而且,这三家保司都是中外合资型险企,以中英人寿和中意人寿为例,中方股东都是国有特大型央企,外方股东都是均为拥有百年历史、历经多个经济周期的全球顶级保险与资管巨头;

它们带来了成熟的国际投资理念和风控体系,这解释了为何它们都能维持最高的AAA风险评级,做到了稳健与收益的平衡。

再看分红实现率,这三家保司披露的分红实现率整体表现稳定,尤其是中英人寿和中意人寿,展现了保司极高的诚信度,以及很强的分红意愿。

【总结】

行文至此,结论已经非常明确。在分红险的选择上,“唯品牌论”已经失效,“唯价值论”才是关键。

我们一定要摒弃“公司越大,产品越好”的固有观念;

用 “经营能力(风险评级)、投资能力(投资收益率)、分红意愿(分红实现率)” 这个三维框架去评估一切公司,历史数据会说话;

在满足前述条件的基础上,再对比产品的长期收益演示,找到那个真正具备“强大财务基因”的财富合伙人。

总之,选择分红险,是在选择一家公司未来几十年的综合实力。

四、写在最后

通过以上全方位的对比,答案已经水落石出:

1、如果,你有强烈的“品牌情结”,非“老七家”不选……

那么,在本次测评中,新华人寿的「盛世荣耀庆典版」 是相对更好的选择

它在老七家内部对比中收益表现领先,但其投资收益率和分红实现率的稳定性存在一定短板,需要对长期收益有合理的心理预期

2、如果,你在收益之外,格外看重极致的“稳健”与“历史兑现记录”...

那么,中意人寿的「一生中意(福享版)」 是上佳之选

中石油+意大利忠利集团的股东组合堪称“强强联合”,使其创下连续7个季度AAA级风险评级的纪录,近10年的分红实现率也超稳定。它就像一个背景雄厚、言行合一的“稳健实力派”,适合追求安心

3、如果,你追求的是“收益与稳健的平衡”,希望“鱼与熊掌兼得”...

那么,中英人寿的「福满佳」 堪称典范

它不仅有中粮+英杰华集团的顶级背景和10次AAA评级的卓越稳健性,更以近3年 8.50% 的平均投资收益率一骑绝尘,为高分红提供了最强保障。它是平衡之选中的“优等生”

4、如果,你的首要目标是“长期收益最大化”,追求更高的财富天花板...

那么,数据胜于雄辩:复星保德信的「星福家朱雀版」 是毫无疑问的收益王者

其80岁时3.52%的IRR和最高的现金价值演示,展现了强大的增长潜力。尽管风险评级次数不如前两者,但其投资能力(6.14%)和分红历史同样出色,适合愿意为更高收益承担少许不确定性的进取型投资者

最后,提醒大家:买分红险,是选择一位长达数十年的“财富合伙人”;

不要只看他“说了什么”(演示收益),更要看他“是谁”(股东与实力)、“过去做得怎么样”(投资与分红历史)以及“身体是否健康”(风险评级)。

希望这篇测评文章,能真正的帮到你。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!