很多朋友第一次买保险,接触到的要么是保险公司的代理人,要么是第三方机构的经纪人。 在大多数人眼里,他们好像都一样都是卖保险的。 但你可能不知道,这两个身份从法律根儿上就是两

很多朋友第一次买保险,接触到的要么是保险公司的“代理人”,要么是第三方机构的“经纪人”。在大多数人眼里,他们好像都一样——都是“卖保险的”。

但你可能不知道,这两个身份从法律根儿上就是两码事。一个代表保险公司,一个代表你。这个根本立场的不同,直接决定了他们是会站在你的角度帮你“挑产品”,还是主要为自己的公司“卖产品”。

面对这两种选择,我们究竟该信谁?找谁买才更靠谱、更划算?

别急,这篇文章就用最直白的大白话,带你彻底看清保险代理人和保险经纪人的本质区别,并针对大家关心的问题进行解答。

咱们老百姓买保险,最怕啥?最怕卖保险的只为自己考虑,不为咱着想。所以,搞懂你面前这个人到底是“哪头的”,至关重要。

-

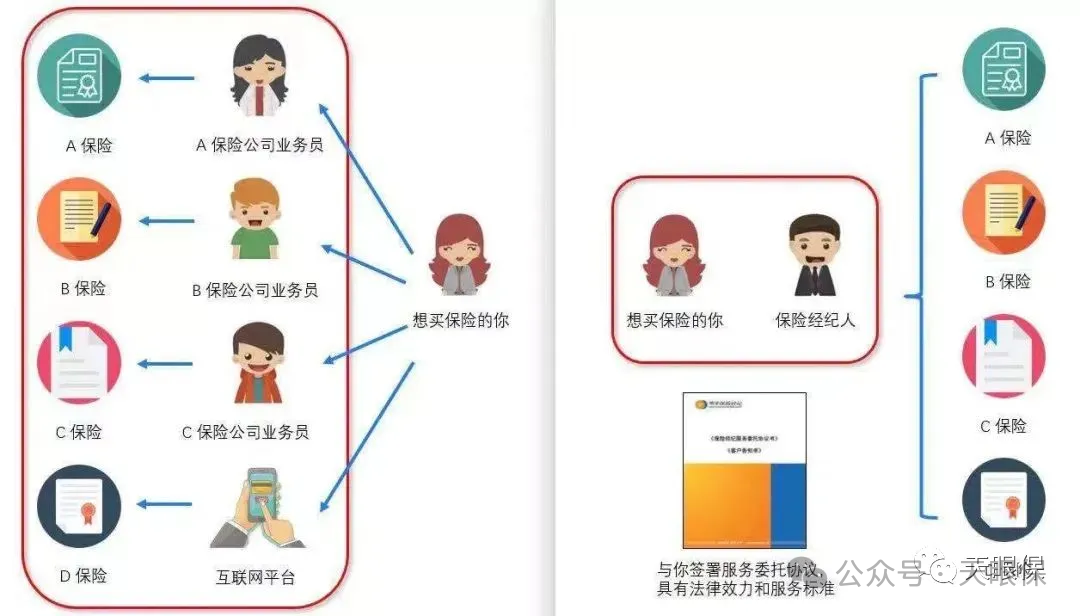

保险代理人,是保险公司的人。签的是代理协议,端的是保险公司的碗。他的核心KPI是啥?就是把自家公司的产品卖出去。他就像是某个手机品牌的“厂家直销代表”,产品再好再赖,他主要就得说它好,任务就是销货。

-

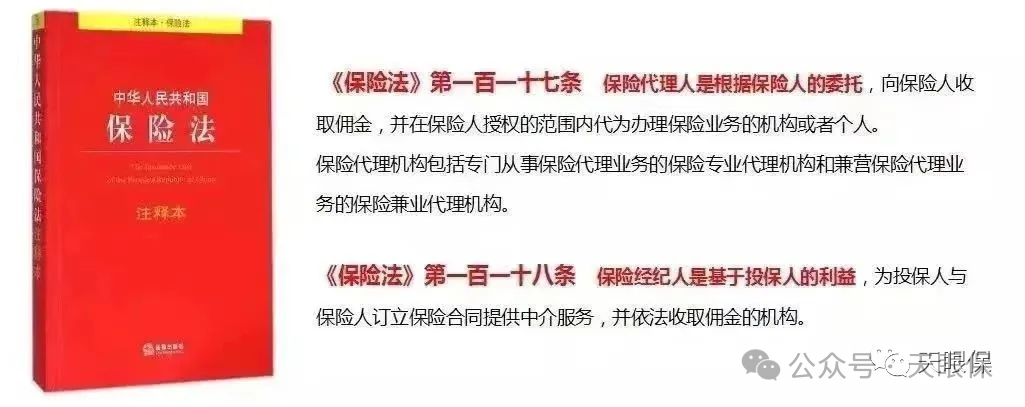

保险经纪人,法律上说是基于投保人的利益。他更像是你花钱请的“专业陪购” 或者 “家庭风险管家”。他不隶属于任何一家保险公司,他的任务是对你负责,帮你从整个市场上挑东西。

代理人和经纪人,一个天生代表公司利益,一个天生代表客户利益。这个初始设置,直接决定了他们后续的所有玩法。

当然,法律是固定的,而人是鲜活的,并不是说所有代理人就不为客户考虑,只是代理人和保险公司的利益关系会更紧密。

经纪人因为自己的销售误导导致客户的利益受损,经纪人是要负法律责任的,所以我们在签单时有一个经纪人委托服务协议,是为了约束我们的行为准则以及对客户的承诺。

代理人是不需要对客户来承担这些责任的,他只需要对保险公司负责。

光说立场太虚,是骡子是马,得拉出来溜溜。咱们就从你买保险时会碰到的具体环节,看看“厂代”(代理人)和“陪购”(经纪人)到底有啥不同。

但是保险其实就像我们去买护肤品、化妆品,不可能刚好一个品牌的每款产品都是适合自己的肤质。

可是如果进了一个品牌的专柜,那柜姐给我们推荐的肯定都是自家的产品,而我们就只能选择这个品牌的东西,哪怕这个产品没有那么好也没办法,可选的就这些。

如果我们想要货比三家,只能靠自己找不同的店,自己花时间精力研究对比了。

由于立场的原因,经纪人无需为某个品牌说话,而是会客观的帮你一起分析,根据你的情况(健康、预算、需求),不同的险种里边,哪家保险公司的哪款产品更适合你,能帮你把各项的最优答案组合成一份高分试卷。

当你身体有点小毛病,或者预算有限但需求明确时,你就会深刻体会到,拥有一个能帮你“开卷考试”的队友有多重要。

如今市场上的保险种类很多,大家在购买保险时,无论是选择代理人还是保险经纪人,都需要做到货比三家,毕竟选择一个真正适合自己的保险才是最重要的。

所以,别再以为“都是卖保险的”了。从你接触他的那一刻起,你找的是“厂代”还是“陪购”,直接就决定了你这场保险购买之旅的起点和终点。

代理人: 你的健康状况(比如有甲状腺结节)就像一张试卷,只能交给这一家公司批改。它给你“不及格”(拒保)或者“勉强及格但要扣分”(除外责任),你就没辙了。

经纪人: 同样一张试卷,他可以帮你同时递给A、B、C三家公司批改。A公司严格,给了“除外”;但没准B公司宽松,觉得没问题,给了“标准体通过”。你的选择余地就大得多。

有不少客户,我们通过多家保险公司咨询与投保,最终为客户送上了标准体承保的好结果。

代理人(内部客服): 理赔时他肯定会帮你跑腿交材料。但如果保险公司核赔部门给出“拒赔”结论,他就很难办了。毕竟端的是公司的碗,能帮你争取的余地有限,很多时候是“有心无力”。

经纪人(维权顾问): 他是第三方,跟保险公司是平等合作关系。如果出现理赔纠纷,他和他背后的经纪公司可以名正言顺地以专业身份帮你想办法,甚至动用法律手段。因为他不必看单一保险公司的脸色。

代理人: 受监管规定,他通常只能服务本地的客户。你一旦换了城市工作生活,后续服务可能就衔接不上了。

很多朋友觉得,找代理人,有事直接见面聊,感觉更放心,所以更倾向于选择代理人沟通。但是换了城市生活后,所有事情还是需要线上对接。

经纪人: 拥有全国展业的牌照,无论你在天涯海角,他都能为你提供持续、稳定的服务。这对于流动性强的年轻人来说,是个巨大优势。

代理人: 适合非常认可某家保险公司品牌、追求便捷服务、不太在意细微价格差异的人群。

经纪人: 适合身体条件非标、预算有限追求高性价比、有选择困难症、希望获得更全面客观信息的所有人。

90%的人首次认识保险,都是通过保险业务员(代理人),他们可能是你的同学/好朋友/你的三姑六婆等。

优点:人数多,容易接触到;面对面上门交流,更有人情味,购买体验好。

-

-

-

门店/人力等成本较高,往往捆绑销售型多,保险产品价格贵,性价比一般。

相对代理人来说,经纪人渠道提供的产品,选择范围要更广泛,可以代理多家保险公司的产品。

-

产品丰富:可售多家公司产品,买保险选择更多;能根据客户实际情况,把不同公司高性价比的产品进行组合搭配;

-

服务全面:可得到详细的保险产品系统分析、客观中立的保险建议;

-

核保便捷:如果身体有异常,经纪人可以协助多家公司核保;

-

理赔无忧:协助办理理赔,从专业角度维护被保人的权益,实现利益最大化。

缺点:目前保险经代渠道还在发展阶段,普及力度还不够,普通人不容易接触到。

适合人群:有选择困难症,想货比三家、只想买高性价比产品、保险小白,希望有专业的人帮自己挑产品的人。

聊了这么多,你可能已经倾向于某一方。但请先记住这个核心结论:找保险顾问,本质是找一位长期的风险管家。模式有优劣,但最终为你服务的,是屏幕背后的那个“人”。

现实中有固守传统但经验丰富、真诚待客的代理人;也有初出茅庐、可能过于激进的新人经纪人。身份只是入场券,专业与靠谱才是硬通货。

所以找对人,远比纠结于“经纪人”或“代理人”这个身份标签更重要。

那么,怎么才能找到那个“对的人”?你看这几点就够了,这就像给你一把“照妖镜”,能照出对方的真本事。

一上来不问你的家庭情况、健康状况、收入负债,也不管你担心什么的,就直接甩产品链接:“这个重疾险最近特惠,买它准没错!” 这基本是“推销员”行为。

如果一上来就热情推荐“爆款产品”,这无异于不问症状直接开药,需要警惕。

这个很简单,就是你所有不明白的问题,对方都能给你用大白话讲清楚,而不是用一些专业名词含糊其辞。

买保险,买一辈子的保障,我们必须要清楚自己买了什么,有什么具体的作用。

不负责任的顾问会暗示“这个不用填,没关系”,为未来理赔埋下巨大隐患。

而负责任的顾问,会严肃地逐条询问,甚至要求调取体检报告,宁愿现在麻烦一点,也绝不用“通融赔付”的侥幸心理为你埋雷。敢于在销售环节坚持合规的人,才是对你未来理赔最大的负责。

保险不是一锤子买卖,它是一份可能长达几十年的长期合同。

专业的人会给你讲清楚他的服务流程,比如会如何帮你整理资料、如何与保险公司沟通、甚至历史上他处理过的类似理赔案例。一个打算长期在行业发展的专业人士,会无比珍惜自己的羽毛,把“理赔服务”当作自己的核心竞争力。

总而言之, 一个值得托付的顾问,必然是以你的需求为中心、能讲清风险、重视合规、并提供长期陪伴的专业人士。找到这样的人,远比纠结身份重要。

看完这篇长文,你不用非得记住保险经纪人和代理人有多少条区别。

你就记住一点:你是买东西的人,得找个替你着想、帮你挑货的明白人。

这个明白人,会先耐心听你缺啥、怕啥,再帮你从市场上选最合适的那一个;会把复杂条款给你讲得明明白白,不忽悠;更会在你需要帮忙的时候,坚定地站在你这边。

保险是份长期的安心,找对那个能让你放心托付的人,比啥都强。

微信客服

微信客服