微信客服

微信客服

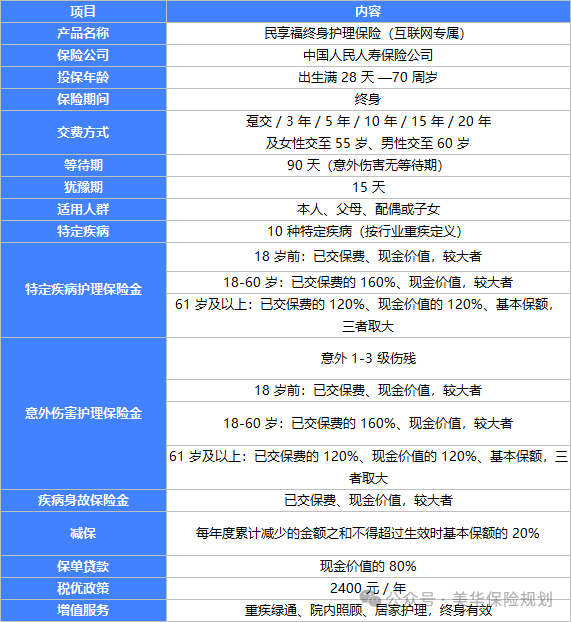

年底最该薅的羊毛——人保民享福终身护理税优险!

年底的个税APP界面,是不是已经被你点开又关掉?

看着工资条上的扣税金额,总想着有没有合法节税的办法;

直到中国人保的民享福终身护理保险(互联网专属)露出真面目,我才算明白——能省钱、能增值、还能保健康,打工人的“梦中情保”,原来真的存在。

今天就为大家来介绍一款税优险,不仅性价比好,还能够为你节省税款。而中国人保的分量,那不用多说了吧!

一、最该薅的年毛——最高节税45%

对打工人来说,“省钱”比“赚钱”更直接。

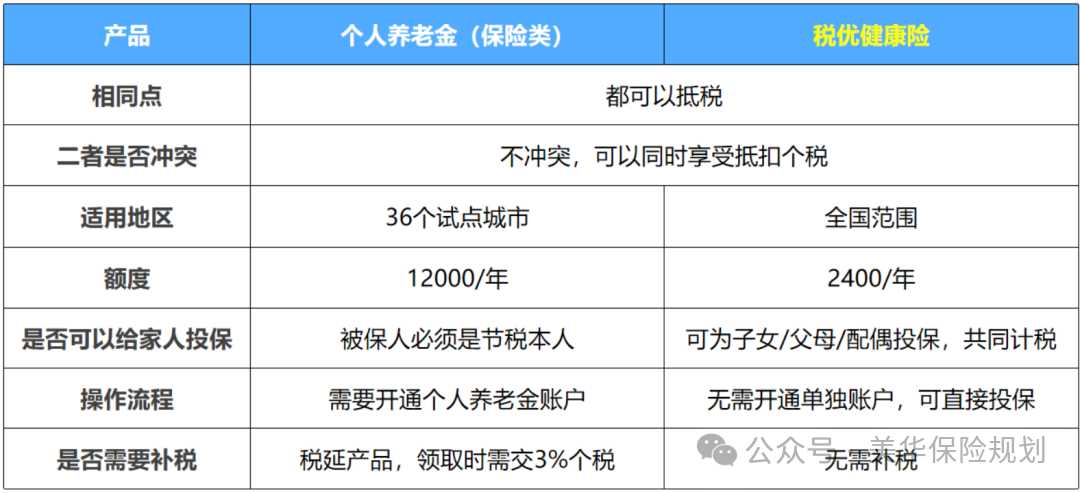

而民享福终身护理税优险就是这么一款产品,每年最高可以抵扣2400元保费的税收优惠。

省下来的税,直接和你的收入税率挂钩,收入越高,省得越多。

税优健康险,是国家为鼓励健康保障而推出的政策性产品。

你每年所缴的保费,可以在计算个税时税前扣除,每年最高2400元。

你能省多少?收入越高,省得越多!

你的个税税率越高,节税效果就越明显。对于税率较高的朋友,每年轻松省下数百至上千元,十年累计下来,相当于节省了一笔可观的“隐形收入”。

这不是“羊毛”,是国家给的“减税红包”,不用白不用。

给大家算笔最实在的账:

假设男30岁,年收入在30万-42万的时候,每年投保2400元

每年节税2400×25%=600元,10年就是6000元,相当于近一半保费直接“返”给你,等于用五折的钱买保障,而且能够在40岁的时候到4.37%的IRR,这在目前的理财市场上一定是非常亮眼的!

-

年薪30万的上班族(适用20%税率):

每年节税480元,相当于保费打了8折,花更少的钱,享更全的保障;

-

哪怕是适用10%税率的朋友,每年也能省240元,积少成多,也是一笔不小的生活补贴。

最关键的是,节税流程一点不麻烦。

今年投保,明年3-6月个税汇算时,凭着保单上的“税优识别码”,在个税APP上填一填就能申报扣除,不用跑税务局,省心又高效。

更贴心的是,这份“减税福利”不止自己能享。

你可以给配偶、父母、子女投保,真正实现“一人规划,全家受益”。

对有长期规划的家庭来说,它更像一个“安全的财富蓄水池”。

把平时用不上的闲钱放进去,既能抵御利率下行的风险,又能在未来的关键节点,拿出一笔确定的钱。

孩子上大学时,减保取出来当教育金;自己退休后,每年取一笔当养老金;哪怕是突发急事,也能通过减保或保单贷款灵活取现,不会像定期存款那样提前支取损失利息。

二、重疾最高赔160%,健康守护不缺位

很多人觉得“税优险只是理财工具”,但民享福直接打破了这个认知——它把“重疾保障+护理服务”打包送了进来,花一份钱,享双重守护。

中国人保民享福护理保险,即可获得其附加重疾绿通、院内照护、居家护理三重服务,无保费门槛,投保任意计划均可享受!服务有效期终身!!!

而且还能享受vip待遇;

重疾绿通能帮你快速预约专家门诊、安排住院手术,不用托关系、排长队,把宝贵的时间用在治疗上;达到护理状态后,还能享受院内照护和居家照护服务,专业人士帮忙盯病情、做康复,不用麻烦家人。

这些服务没有保费门槛,只要保单有效就能用,贴心又实在。

三、手把手教你退税,别让福利白溜走

很多人觉得“税优险操作复杂”,其实退税流程简单到离谱,三步就能搞定。

核心凭证是保单上的“税优识别码”,这是唯一的“退税身份证”,电子保单或纸质保单上都能查到。

具体步骤看这里:

-

下载“个人所得税APP”,每年3-6月进入“综合所得年度汇算”页面;

-

选择申报年度(比如2024年),点击“其他扣除项目”里的“商业健康险”;

-

填写税优识别码,系统会自动计算可扣除金额(最高2400元/年),提交申报后,1-2周退税就会到账。

需要注意的是,不同城市在扣除起始时间、年末投保抵扣方式上可能有差异,投保后可以咨询客服确认细节,确保福利不遗漏。

写在最后

这两年大家都在说“不确定性”。存款利率一降再降,健康风险无处不在,手里的钱既想增值,又想有保障,成了很多人的刚需。

而中国人保的民享福,刚好踩中了这些需求的痛点。

它不是“完美产品”,但它把“节税、增值、保障”三个核心需求拧成了一股绳。用一份投入,拿到国家的减税红包,让闲钱稳稳增值,还能给家人一份踏实的健康守护。

年底正是做规划的好时候,与其看着扣税金额心疼,不如把这笔钱变成一份“确定性”。

不管是为自己的养老铺路,还是给孩子的未来添砖,这款民享福,都值得你重点看看。

毕竟,真正的安全感,从来都是提前规划出来的。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!