微信客服

微信客服

平安、人保、太平洋等大公司保险产品测评,值得买的都在这了!(医疗险、重疾险、意外险、定期寿险全都有)

看病贵、理赔难、条款像天书?大公司产品到底值不值得买?平安、人保、太平洋等巨头险企的保险产品,是真保障还是智商税?

80% 的人买错,只因没看透这层逻辑!

买保险时,你是不是也纠结:大公司有品牌背书,又怕花冤枉钱买错保障;想给家人配齐保障,但被条款里的 “续保条件”“免责条款” 绕得头晕。

更头疼的是,身边的代理人狂推 “全能套餐”,自己又研究不明白,越看越迷茫;

明明想买份安心,却总在 “贵得肉疼” 和 “怕踩坑” 间反复横跳。

这篇文章,我将以 9 年保险经验,拆解平安、人保、太平洋等头部公司的四大保障产品(意外险、医疗险、重疾险、定期寿险);

不吹不黑,用 “普通人能看懂” 的语言说清优劣,只给真实测评结论 —— 帮你避开营销话术,花对每一分保费,找到真正适合自己的保障方案。

我敢保证,这篇纯干货文章,绝对值得你花 10 分钟仔细读完。

一、百万医疗险

很多人觉得有社保就够了,但现实很骨感。 社保是“保而不包”,它有起付线、封顶线,更有严格的“医保目录”。

在癌症等重疾面前,真正昂贵的靶向药、免疫疗法(如CAR-T

简单说,医保决定了你能不能吃上药,而百万医疗险决定了你能不能用上“最好的药”。它不是用来报销感冒发烧的,它是用来防止你在巨额医药费面前“因病致贫”的终极杠杆。

举个例子:小A因肺癌住院,社保报销后自己还需要自费13万,如果他买了1万元免赔额的百万医疗险,那他就只需要自费1万元,百万医疗险可以报销12万元;

百万医疗险的核心价值,就是把这12万的风险,通过几百块的保费转移给保险公司。

所以,不管是刚出生的婴幼儿,还是六七十岁上了年纪的父母,百万医疗险都是不可或缺的保障。

1、挑选指南

百万医疗险是目前保险行业最内卷的赛道。

各大保司都在拼保额、拼增值服务,但如果你只盯着那几百万的数字看,大概率会掉进坑里。

记住:百万医疗险的本质不是看谁“上限”高,而是看谁“底线”稳。

三文带你用“四步穿透法”,直接撕开百万医疗险的溢美之词,看清核心条款。

第一步:看「保障责任」是否全面

百万医疗险的保障责任,核心要看这四大块:

① 住院医疗:包括床位费、药品费、检查检验费、手术费等,这是基础中的基础。要确认是否涵盖“重症监护室(ICU)费用”“器官移植相关费用”(如肾移植的抗排异治疗)。

② 特殊门诊:比如肾透析(针对尿毒症)、恶性肿瘤放化疗、器官移植后抗排异治疗等,这些不用住院但花费极高的治疗,必须覆盖。

③ 门诊手术:像乳腺纤维瘤切除、白内障手术等门诊就能做的手术,也要有保障。

④ 住院前后门急诊:通常指住院前30天+出院后30天的门急诊(比如住院前确诊检查、出院后复查),有些产品只保前7天后7天,保障力度差很多。

注意:有的产品会把“门诊手术”藏在附加险里,看似便宜,实际加起来保费没优势,还容易漏看。

第二步:盯「续保条件」够不够

续保条件直接决定这款产品能陪你走多远。目前市场主流有这几类:

① 一年期不保证续保:每年重新审核健康,理赔过或身体变差可能拒保。早年产品多为此类,现在不建议优先选。

② 保证续保6年:6年内无论理赔多少次、身体是否变化,都能续保;但6年后要重新审核。适合预算有限、想先过渡的人。

③ 保证续保10年/15年/20年:最长20年内不用怕停售/健康变化,稳定性最强。

无论哪个年龄段,都要优先选保证续保20年的,毕竟“未来不确定性”才是我们买保险的原因。

第三步:查是否包含「外购药保障」

除了四大基础保障和保证续保,是否包含外购药,也是非常非常重要的!

外购药分为普通外购药和癌症靶向药,在实际就医中,这两类药品效果好、副作用低,但费用的支出往往非常昂贵;

看过《我不是药神》的应该都知道,外购药一是难买,二是贵的离谱,比如治疗肺癌的安圣莎,一盒15232元,如治疗乳腺癌的赫赛汀,一盒25000元,如果百万医疗险不能报销,那涉及到癌症,花销都将是个无底洞。

所以,一定要选择带有外购药保障的百万医疗险,而且要优先选择药品清单更广泛,报销比例更高的产品。

第四步:验「增值服务」是否实用

百万医疗险的“增值服务”不是越多越好,而是“刚需服务有没有,关键服务好不好”。重点看这三大类:

① 住院垫付:平常生病住院时,医院都会让我们提前缴纳一笔住院押金用于治疗,如果是小额押金还好,但如果是几万的住院押金,我们一时手头紧拿不出来,可能就不能第一时间得到救治;而如果有住院垫付这项增值服务,保险公司就能为我们先行垫付,解决了我们的燃眉之急;

② 就医绿通:核心是“能不能快速挂到专家号、安排住院/手术”。比如“7个工作日内安排三甲医院主任医师门诊”“15天内安排住院床位”,这种才有实际意义。

③ 质子重离子

掌握了以上四点,挑出性价比高的百万医疗险,就是非常轻松的了;三文也提前把2026年,最值得买的百万医疗险都整理好了,无论是大人、小孩、老人,都有最适配的产品;

需要注意的是,可不能只看产品性价比高就直接选择的,还要看自己的健康状态是否符合产品要求;

历史上70%的拒赔原因,都是因为投保人没有做好健康告知;

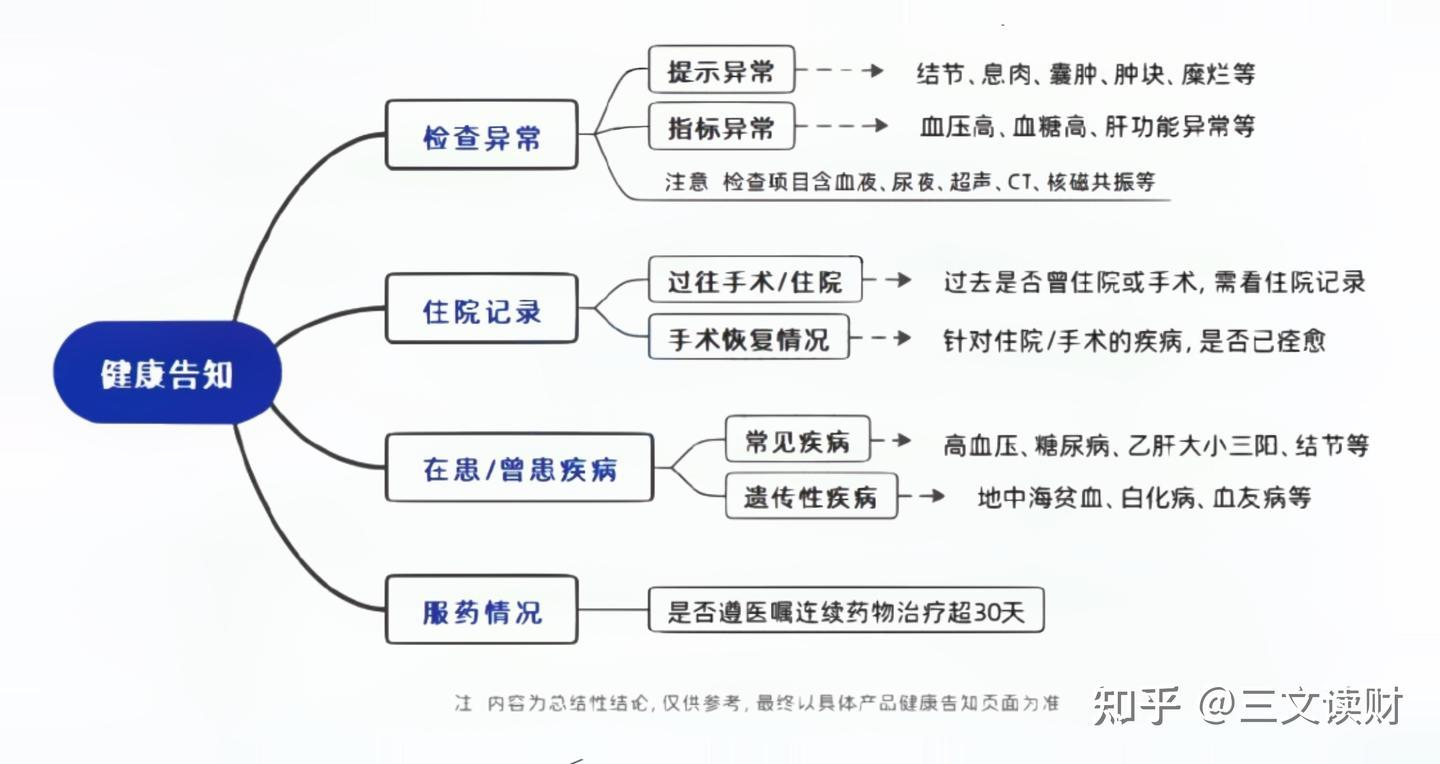

健康告知通常会问到以下四种情况:

大陆实行的是有限告知原则,也就是:“保险公司问到的,如实告知;没有问到的,也不用全盘托出”

做完健康告知,保险公司会有 5 种承保方式,从好到坏依次为:正常承保>加费承保>除外承保>延期承保>拒保。

身体有结节、三高、糖尿病等指标异常的人群,和身体健康的人群,买百万医疗的思路,也是不一样的;而且,个体差异化非常明显,如果我们也有身体指标异常,不知道哪款百万医疗最适合自己?

2、大公司产品推荐

我对比了大公司在售的百万医疗险,如下图:

最终发现两款产品,不止在大公司产品中,拿到全网对比,也能排进第一梯队!简直可以说是百万医疗险的天花板:

(1)太平洋蓝医保好医好药版

该产品主要亮点如下:

① 住院0免赔,门槛更低

一般医疗与重疾医疗均为0免赔;≤1万元费用按所选计划赔付30%/50%/80%,>1万元部分100%赔付(计划一/二/三对应比例)。

年度一般医疗保额300万、重疾医疗保额600万,应对大额医疗更从容。

首次确诊重疾额外给付1万元关爱金。适合老人、孩子等小住院高频人群,真正用得上。

② 就医范围扩容,就医体验更好

除二级及以上公立医院普通部外,新增186家医保定点民营医院普通部;

质子重离子治疗覆盖全国合规机构;在上海等地提供约28家医院直赔/直结服务,减少垫付与报销流程。

③ 特药与院外药械保障强

肿瘤特药约270–276种,含5种CAR‑T;新增64种临床急需进口特定药品(博鳌/大湾区/天津空港先行区);

外购药械写入主险并随一般/重疾责任赔付,整体覆盖更全、更贴近实际用药场景。

④ 长期稳定与家庭友好

主险1年期、保证续保20年;家庭投保享2人95折、3人9折、4人及以上85折;

但,这款产品随着年龄的增长,保费越来越高,60岁达到了2652/3315/4723元(计划一/二/三);所以如果是给上了年纪的父母买,更建议大家选择金医保3号。

总之,如果你比较看好这款产品,那追求保费最低选计划一(1万以下报销30%);日常住院较多或希望小额费用多报一点选计划二(1万以下报销50%);对小额住院获得感要求高选计划三(1万以下报销80%)。

(2)中国人保金医保3号

如果家里有 55-60 岁的长辈,想买大公司的、保证续保20年的百万医疗险,那可以重点看看金医保 3 号:

金医保3号的优势如下:

① 核保相对宽松

智能核保和人工核保,都属于同等级百万医疗中,相对更加宽松的产品了,对于非标体人群更加友好。

② 55岁以上投保无需体检

像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;

而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

③ 续保条件特别棒

除了常规主险20年保证续保以外,其他附加险,只有“第七项可选责任:外购药及医疗器械费用”不能保证续保,其它都能保证续保20年;

④ 可选特定疾病及意外伤害失能收入损失金,和特定恶性肿瘤-重度失能收入损失金

一旦发生相应的情况,每月发放5000元-10000元,给付期限,投保时可以选择60个月和120个月,且能20年保证续保;

这项责任,直接弥补了当下保险市场,失能收入损失保险产品缺失的劣势,可以说是百万医疗险中,非常具有突破性的功能了。

此外,金医保3号,保费也非常低,相当于是行业地板价了,家庭投保,保费还有优惠,另外,还有住院津贴等责任可以选择性附加,整体都非常完美;

但,唯一让人诟病的,就是:

在当下DRG医保改革政策趋势下,金医保3号,虽然支持院外药,但仅对院外靶向药可以保证续保20年,对于普通院外药及医疗器械,是不保证续保的。所以,介意这点的,这款产品就只能绕行了~

二、重疾险

百在很多人的认知盲区里,重疾险常被误认为是医疗险的“大额版”。甚至有人问:“既然我有百万医疗险能报销几百万,为什么还要每年花几千块买几十万保额的重疾险?”

这种想法,本质上是混淆了“医疗支出”与“生存成本”。

百万医疗险(报销制): 它的本质是“报账”,你花多少、它报多少。它解决的是“医院账单”问题。

重疾险(给付制): 它的本质是“收入损失补偿”。只要确诊合同约定的疾病,保险公司直接打钱。这笔钱怎么花,你说了算。

一旦确诊重疾,医疗费大几十万,医保+医疗险能覆盖一大半,但真正的财务危机往往发生在出院之后:

- 收入断流: 术后3-5年的康复期,你极大概率无法维持高强度工作。对于中产来说,收入中断才是最致命的打击。

- 康复刚需: 进口营养品、护工费、甚至为了养病不得不更换的居住环境,这些统统不在医疗险的报销范围。

- 固定支出: 即使你躺在病床上,房贷不会停、孩子的学费不会停、老人的生活费更不会停。

说不好听点, 医疗险只能让我们“有钱治病”,但它没法让我们“体面生活”。没有重疾险,就可能面临“病治好了,家却垮了”的尴尬境地。

所以,只有百万医疗险和重疾险都配置,才能完全覆盖整个就医期间的花销,实现1+1>2的效果。

1、挑选指南

重疾险,是四大保障中保费最高的一个险种,而且一交就是二三十年,属于长期保险;所以,一旦踩坑,就会很麻烦,重新投保损失也很大。

因此,挑选重疾险,一定要谨慎谨慎再谨慎,货比三家,不要盲目入手;

三文把重疾险挑选分为三步走,我们一起来看看吧:

第一步:确定保额与保障期限

买重疾险最忌讳的就是“既要、又要、还要”。很多人盯着产品看半天,最后买个10万保额保终身,我只能说:你这是在给自己买高级安慰剂。

重疾险不是医疗险,它的本质是“收入损失补偿”;大病一场,哪怕手术费报销了,3-5年没法高强度工作,房贷谁还?孩子补课费谁交?

所以,通常建议保额 = 3~5年的年收入 + 康复期刚性支出

对于保障期限,保终身是理想,保70岁是底线;

很多人有“一步到位”的强迫症,预算不够硬要买终身,结果只能砍保额。

建议大家预算充足,闭眼入终身;预算吃紧,果断保到70岁。优先覆盖你作为“家庭顶梁柱”的最危险阶段。等孩子大了、房贷没了,重疾的杀伤力自然就小了。等以后有钱了再加保,这叫“动态配置”,不叫“损失”。

第二步:看保障责任是否扎实

重疾险看起来非常复杂,可别被保险公司那几十页的PPT绕晕了,重疾险万变不离其宗,就看这5个核心:

① 疾病数量:重症看“法定”,轻症看“良心”

很多人比拼产品,是看重症保100种还是120种,这完全是被带节奏了。

- 重症:银保监会统一规定了28种高发重疾,占了理赔率的98%以上。不管哪家公司,这部分保障都长得一模一样。

- 轻症(重点): 国家只强制了3种,实际上高发轻症有12种。剩下的高发轻症,保险公司最爱在这里玩“躲猫猫”。

连“原位癌”和“慢性肾衰竭”都敢漏掉的产品,可以直接扔进垃圾桶了,销售吹什么都没用。

注意:给孩子买重疾险,一定要选择有少儿特定疾病和少儿罕见疾病额外赔的产品。

② 赔付比例:不到这个数,就是“缩水版”

现在行业卷得厉害,赔付比例已经有标准线了:重症 100% 、中症 60% 、轻症 30%

如果中症才赔50%,轻症才20%,哪怕保费便宜个两百块也别要。

差10%的比例,在50万保额面前就是整整5万块的现金差距。

③ 保费豁免:买保险的“低保”

这项责任必须是标配:只要缴费期内得了重疾、轻症、中症,剩下的保费全免,保障继续。

④ 身故责任:保费拉开差距的关键

买重疾险,最容易被捆绑销售的就是寿险;

- 消费型(不带身故): 预算有限的首选,保费便宜一大截,主打高杠杆,身故了可赔付现金价值/保费。

- 返还型/带身故: 赔了重疾,身故就不赔了,交两份钱享受一份保障。如果你已经买了高额寿险,就没必要在这里重复交钱;如果预算低,也需要身故保障,建议额外配置定时寿险

最后,就是货比三家,保障一样,谁的价格低就选谁;价格一样,谁的保障全就选谁;

第三步:可选责任按需附加

很多人买重疾险像吃自助餐,看什么都想加。但事实上,可选责任是保险公司的利润点,却是你的预算杀手。

我们一定要结合自身风险点(如家族病史、健康习惯)和家庭预算,选择性附加,避免为用不到的功能多花钱。

我总结了常见的可选责任,如下图:

① 疾病关爱金:如果你想买50万保额,但预算卡得死死的,这个必选

它是典型的“定期高保额”。让你在责任最重的60岁前,保额几乎直接翻倍。

别说什么60岁以后保额降了怎么办,60岁后通常房贷还清了,孩子也独立了,那时候保额是“安慰”,现在保额是“救命”。

② 癌症多次赔付/癌症津贴:真正高频的“续命钱”

无论男女,癌症理赔率永远是第一。而且癌症最恶心的是复发和转移。

如果家族有癌症病史的、预算还算宽裕的,这是唯一建议全人群闭眼入的附加项。

③ 心脑血管多次赔付:典型的看性别

男性心脑血管高发,建议加;女性除非有家族病史,否则优先级放最后。

千万别被销售忽悠什么“全都要”,女性的钱应该花在癌症保障上,而不是心脑血管。

除了上述3种可选责任,很多重疾险还有很多其它的可选责任,都是锦上添花的,可加可不加,主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

最后,提醒大家一点,如果你预算比较有限,建议优先选择基础责任,保额为主,可不附加可选责任。

通过以上3步挑选,相信就能很轻松的,挑选出性价比最高的方案啦;

最后提醒:一定要远离返还型重疾险和捆绑型重疾险(一张保单保所有),我反复强调,一定要远离!

2、大公司产品推荐

讲完挑选攻略,接下来就到了万众瞩目的榜单环节;我对比了大公司的重疾险产品:

最终发现,大公司产品中,成人重疾险和少儿重疾险都只有 1 款产品值得购买:

这款产品亮点如下:

① 投保规则宽松

28天-55岁都可投保,职业覆盖1-6类,涵盖了高空、采矿等高危职业;等待期也只有90天,比市场上常见的180天更优秀。

② 大公司出品

作为太平洋保险旗下的产品,依托「老七家」寿险巨头的品牌积淀,连续13年跻身《财富》世界500强。对于注重企业稳定性与行业口碑的客户而言,这份传承逾半世纪的经营底蕴,无疑是重要的选择依据。

③ 核心保障升级

除了正常构建「重症+中症+轻症」三维防护网之外,还创新了原位癌多次赔付机制——区别于常规产品仅1次赔付的局限,该设计精准对接早期癌症筛查普及带来的诊疗趋势变化,为患者预留更多康复机会。

④ 赔付比例更高

这款产品中症能赔60%,轻症能赔30%;其它大品牌产品中、轻症最多只能赔50%、20%;如果还附加了疾病关爱金,若是60岁前确诊重、中、轻症,阿基米德直接翻倍赔,买50万赔100万。

⑤ 价格显著更低

阿基米德不强制捆绑身故责任,可以根据按需选择;不加身故,30岁男,30万保额,保终身,每年只需要5940元,比其它大公司产品便宜四千多。

总之,阿基米德2025保障全面、价格低,精准解决传统大公司重疾险“贵且保障弱”的缺点;毫不夸张的说,只要你想买大公司重疾险,那太平洋阿基米德2025就是最优选。

(2)成人重疾险,首选招商仁和青云卫6号

这款产品亮点如下:

① 股东背景实力强

股东背景是由招商局、中国移动、中国航信,三大央企,联合多家企业共同发起成立的,股东背景实力,可以说是超级强硬了;

② 疾病种类超级多

包含有137种重症、30种中症、51种轻症,共218种疾病,还有20种少儿特定疾病和20种少儿罕见病的额外赔,可以说,在全网少儿重疾险中,疾病保障的数量和丰富度,都是天花板的了;

③ 首创“0元购”责任

含有重大疾病或中症疾病保险费补偿金,缴费期内,如果确诊合同规定的重症和中症,不仅可以正常赔付,而且,还会返还,已缴纳的所有保费,有机会享受“0元购”

④ 增值服务超级强

不仅自带18岁前基因检测医疗保险金和严重肥胖手术关爱保险金,而且,还有专属家庭医生服务群、在线问诊、复诊开方、门诊协助安排、住院手术安排(含陪诊),包括儿童心理咨询/亲自教育咨询等一系列增值服务。

不仅如此,青云卫6号可选责任也是非常丰富的,除了保费比网红产品略高一丢丢,其他方面,基本不相上下

所以,青云卫6号,非常适合追求品质,既想要公司实力强,又想要产品综合保障好的朋友。

三、意外险

意外险,可能是保险行业里门槛最低、但“水”最深的险种。

很多人买意外险,总带着一种“没用到还能退钱”的淳朴愿望,于是掉进了长期返还型意外险的深坑。这类产品通常保费贵出10倍,却在最核心的“意外医疗”上抠抠搜搜。

意外险的本质是极端风险的杠杆工具。用几千块的溢价去换几十年后被通胀吃掉的本金,这不是理财,这是“智商税”。

记住,真正的意外险,只买一年期的。

意外险,大多包含“意外身故、意外伤残、意外医疗”三项保障责任,这里的意外需满足四个条件:外来的,突发的,非本意的,非疾病的;比如说交通事故、烫伤、烧伤等等。

1、挑选指南

挑选意外险,不要看天花乱坠的宣传页,直接翻开合同看这三条:

① 意外医疗:决定了你能报销多少

这是最常用的功能,挑选标准只有极简的三个维度:

0免赔额: 哪怕只花了10块钱药费也能报,这才是诚意。

100%报销: 一分钱不扣,全额覆盖。

不限社保范围: 关键点!自费药、进口药能不能报?这是区分高端意外险与“地摊货”的分水岭。

② 意外身故/伤残:被很多人忽略的保障

这部分责任属于给付型的,也就是一次性赔付保额,或者按比例赔付;

意外身故:能保猝死最好(猝死本身不属于意外,但高性价比的意外险,都能保猝死)

意外伤残:能按伤残等级赔付(只赔高残和全残的意外险不要选)

③ 职业与健康告知:最后一道防线

别以为意外险不查身体就能乱买。

职业分类: 看自己的职业是否符合要求,5-6类高危职业(如建筑工人、高空作业)买1-3类的产品,出险大概率拒赔。

医院限制: 多数要求二级及以上公立医院;有的意外险会有除外医院,要看自己身边的医院能不能赔。

2、大公司产品推荐

对比大公司意外险后,我,建议大家重点关注以下 2 款(1款成人意外险+1款少儿意外险):

“大护甲”系列,一直是成人意外险的性价比之王,今天这款产品,就是大护甲系列,全新推出的一款产品,“大护甲7号旗舰版”

该产品亮点如下:

① 报销条件好

不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高

至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴

发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,领两三天的住院津贴,就能把保费领回来了。

④ 保猝死

上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲7号扩展了这项保障,猝死后最多能赔付50万。

注意事项:大护甲7号固然好,但买的时候在这两个地方也要多留意:

- 医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

- 有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,大护甲7号旗舰版保障全面、价格低,性价比非常高,如果是想投保一份成人意外险,完全可以将他作为首选产品。

小顽童7号有四个版本可选:经典版、尊贵版、至尊版、高端版;在保额选择上依旧是10周岁以下20万保额,经典版即可,10周岁以上儿童三个版本可灵活选择。

推荐理由:

★ 保障方面超优秀

小顽童7号作为最简单的意外险,不得不说其在保障上可是非常用心了;意外身故保额有20万/30万/50万三种可选,意外伤残更是直接保额翻倍;此外,还提供接种意外、航空意外保障;

★ 意外医疗赔付广

在报销医院方面支持二级或二级以上公立医院、私立医院的普通部都能报销,私立医院也有一定的限制,但不管怎么说,范围是先给到了!意外医疗的报销是不限社保、0免赔、100%报销,真的是一分钱也能报销;此外还有烧烫伤医疗、误食异物医疗等实用型保障;

★ 性价比高

小顽童7号分为四个版本,其中经典版仅需68元/年,即便是附加上住院津贴也才74元,真的是个位数增加啊。

整体来看平安小顽童7号是性价比很高的,这款产品不限社保用药,价格便宜,而且品牌大,是大家喜欢的平安;

而且,这款产品0免赔额,100%报销!还有很多实用增值服务相伴,权益优秀;想要给孩子买儿童意外险的,平安小顽童7号绝对是首选!

四、定期寿险

在保险圈,定期寿险是最不受业务员待见(佣金低)、却最受专业人士推崇的险种。

很多人忌讳谈论身故,认为“保死不保生”是吃亏。但逻辑恰恰相反:定期寿险的本质,是用极低的保费,对冲掉一个家庭最无法承受的毁灭性打击——核心劳动力中断。

对于上有老下有小的中年人,你的生命不只属于自己,更是一笔“待兑现的家庭现金流”。

如果这笔现金流意外归零,定期寿险就是那笔能替你继续养家、供房、供孩子的“虚拟收入”。

1、挑选指南

定期寿险的挑选,非常简单,只需要看三点:

(1) 保额:别凭感觉,要看“缺口”

保额买少了,起不到对冲作用;买多了,保费负担太重。买多少合适,可以参考下面公式:

定期寿险保额=家庭总负债金额+3-5年年收入+孩子教育成本+父母养老成本

一线城市家庭支柱,建议保额 100万起步。这笔钱不是为了让你大富大贵,而是为了保证即便人不在了,家人生活水平不至于坠落深渊。

(2)期限:只覆盖“高压期”

寿险不需要保终身,那太贵,且没必要。

定期寿险的核心原则是“站完最后一班岗”。

通常建议 保到 60周岁 或 65周岁。此时孩子已成才,房贷已还清,你的“经济责任”已经完成,这时候身故对家庭财务的影响已降至最低。

(3)条款:越简单越好

优秀的定寿,合同里应该“干净”得像一张白纸。

免责条款: 认准“国标3条”(投保人杀被保人、被保人犯罪、2年内自杀)。除此之外,包含酒驾、吸毒等额外免责的产品,请直接剔除。

健康告知: 越宽松越好。尤其是对于有肺结节、乙肝等常见问题的人群,选择健告宽松的产品能避免未来的理赔纠纷。

全残保障: 必须包含!全残带来的经济负担往往比身故更重,因为不仅收入中断,还需要长期的护理支出。

2、大公司产品推荐

三文对比大公司的定期寿险后,重点给大家推荐这一款产品:

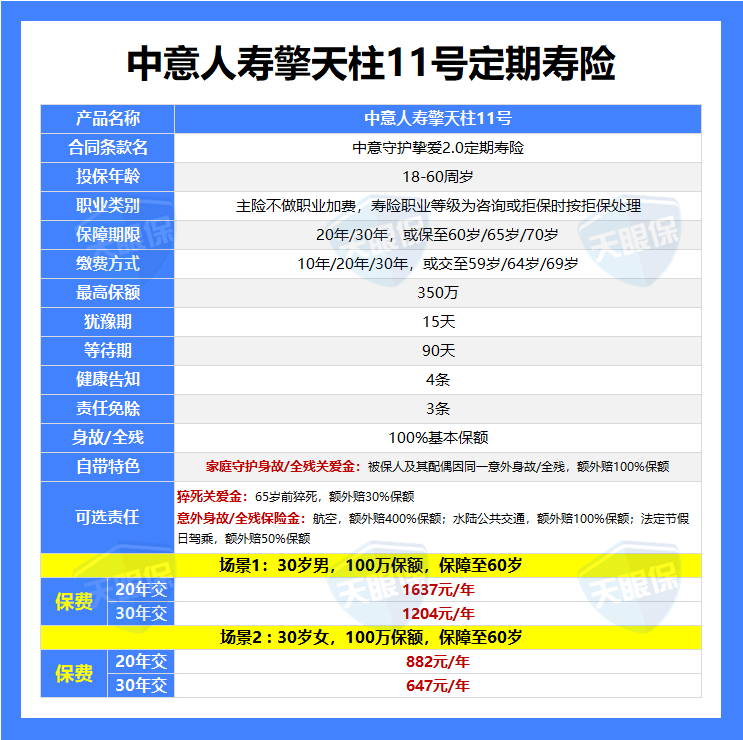

中意人寿擎天柱11号定期寿险的亮点如下:

① 中外合资保司,品牌实力强

中意人寿,保司实力非常强,背靠两位世界500强大股东——中国石油集团资本有限责任公司和意大利忠利保险有限公司;

前者是中央直接管理的国有特大型央企,同时也是世界上最大的石油公司之一;

后者拥有100多年历史,是世界著名的保险集团之一。

核心偿付能力充足率和综合偿付能力充足率,都远超监管要求,且连续多个季度风险评级都在AA或AAA。

② 自带家庭守护身故/全残关爱金

夫妻其中一人投保,如果在同一场意外伤害中去世或全残,还能再拿到一笔 100% 保额的家庭关爱金。

假如,王先生给自己投保了 100 万的擎天柱 10 号(一生中意版),非常不幸和妻子在同一场意外中身故,那么家人能拿到 200 万;如果王先生和妻子都投保了 100 万,那么家人能拿到 400 万。

若是夫妻双方同时出险,对于家中双亲和孩子而言,无疑是巨大的打击,这项保障设计了双份保额,让父母和孩子在经济上有足够的补偿和支撑;

③ 可选责任超丰富

可选附加猝死关爱金和意外身故/全残关爱金,尤其是后者,不仅航空和水陆公共交通意外可额外赔, 还新增了法定节假日驾乘额外赔50%保额的责任。

④ 投保门槛低

健康告知仅有4条,BMI宽松、没有问询结节、乙肝小三阳等疾病,还没问焦虑症、抑郁症、强迫症等精神问题,只要能过保险公司风控就有机会买上;

算得上是为数不多,抑郁焦虑症也有机会投保的定期寿险!

整体来说,既想要综合性价比的,又想要兼顾品牌背景实力的,中意人寿擎天柱11号就是超级适合的选择啦!

五、写在最后

看到这里,关于大公司的保险产品,我们就都讲完了;

回到最初那个问题:大公司产品到底值不值得买?

我的答案很明确:值,但前提是——你得会选。

大公司的价值,不在于它把每个产品都做到极致性价比,而在于其强大的服务体系、稳定的续保能力和深厚的品牌信誉,这些是发生风险时,我们能抓住的“确定性”。

但硬币的另一面是,它们旗下也存在大量包装华丽、保障缩水、保费虚高的“鸡肋”产品,专坑信息不对称的消费者。

所以,买保险不是简单地为“大品牌”三个字买单,更不是听信代理人的“全能套餐”话术。

而是要用我们今天梳理的这套“逻辑”,把每一分保费都花在刀刃上,买到与你的需求、健康、预算最匹配的“真保障”。

保险配置从来不是一锤子买卖,它是一个动态优化的过程。

今天你可能先为孩子配好医疗险和意外险,明天再为自己加固重疾和定寿的防线。但只要方向对了,每一步就都不会白走。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!