微信客服

微信客服

重大利好!得了癌症也能买的重疾险,它来了……

“我得了癌症,这辈子是不是就和重疾险无缘了?”

这是无数癌症康复者内心最深处的无奈;的确,在传统的核保规则下,一旦有癌症病史,购买重疾险几乎就是一道“不可逾越的天堑”。

但今天,有一款产品,限时开放了人工核保绿色通道,给符合条件的朋友们,提供了一个宝贵的“投保机会”,这无疑是保险普惠道路上的一次重大突破。

接下来,我们就来详细看看,这款产品到底是谁家的?它具体为哪些人群打开了绿灯?是“除外承保”还是“加费承保”?

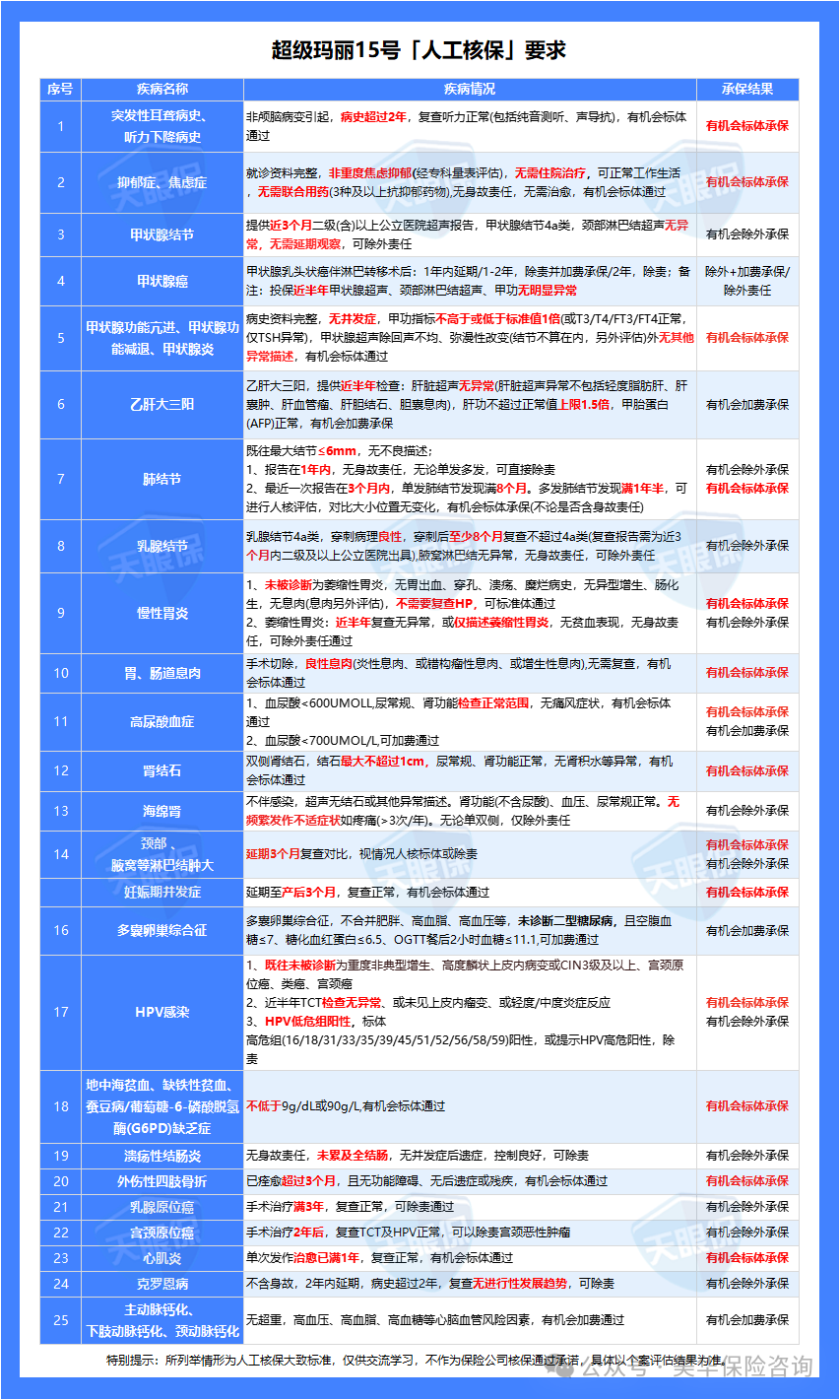

一、这款产品放宽了哪些疾病?

先揭秘,这款产品就是火爆全网的超级玛丽15号,是君龙人寿的重疾险;

这次人工核保绿色通道限时开放,包容性极强,具体见下图:

1、甲状腺癌

甲状腺癌,虽然不是什么重病,但一旦确诊,基本就与重疾险永久告别;

而这款产品,甲状腺乳头状癌伴淋巴转移术后,半年内复查无异常,根据术后时间不同,结果不同,有机会除外责任承保

2、乳腺/宫颈原位癌

原位癌,是癌症的极早期,如果确诊了乳腺/宫颈原位癌,经过手术治疗,且满足一定年限,复查均正常,都有机会除外承保。

3、结节类问题

结节类问题,是很多朋友都存在的小毛病,核保情况如下:

肺结节:既往最大结节≤6mm,无不良描述,在满足特定观察期且复查稳定后,甚至有机会争取标准体承保。

乳腺结节4a类:在穿刺病理为良性,并经过8个月观察期复查稳定的前提下,可以“除外责任”承保。

4、精神类疾病

精神心理问题可是核保的“隐形禁区”,很少有产品能承保;

而这款产品,无需“治愈”,只要病情非重度,就诊资料完整,无需住院,能正常生活工作,且用药情况稳定(非多种药物联用),即有机会按标准健康体承保。

5、慢性病与其它

乙肝大三阳:在肝功能、超声等指标控制良好的前提下,有机会加费承保。

高尿酸血症:即使血尿酸值较高(<700UMOL/L),也有加费承保的可能。

综上所述,我列举了一些大家关注比较多的疾病,可以看出,超级玛丽15号是实实在在的为非标体人群,提供了一套清晰、可行的投保路径;它将很多曾经的“拒保”项,变成了“有条件承保”项,把不可能变成了可能。

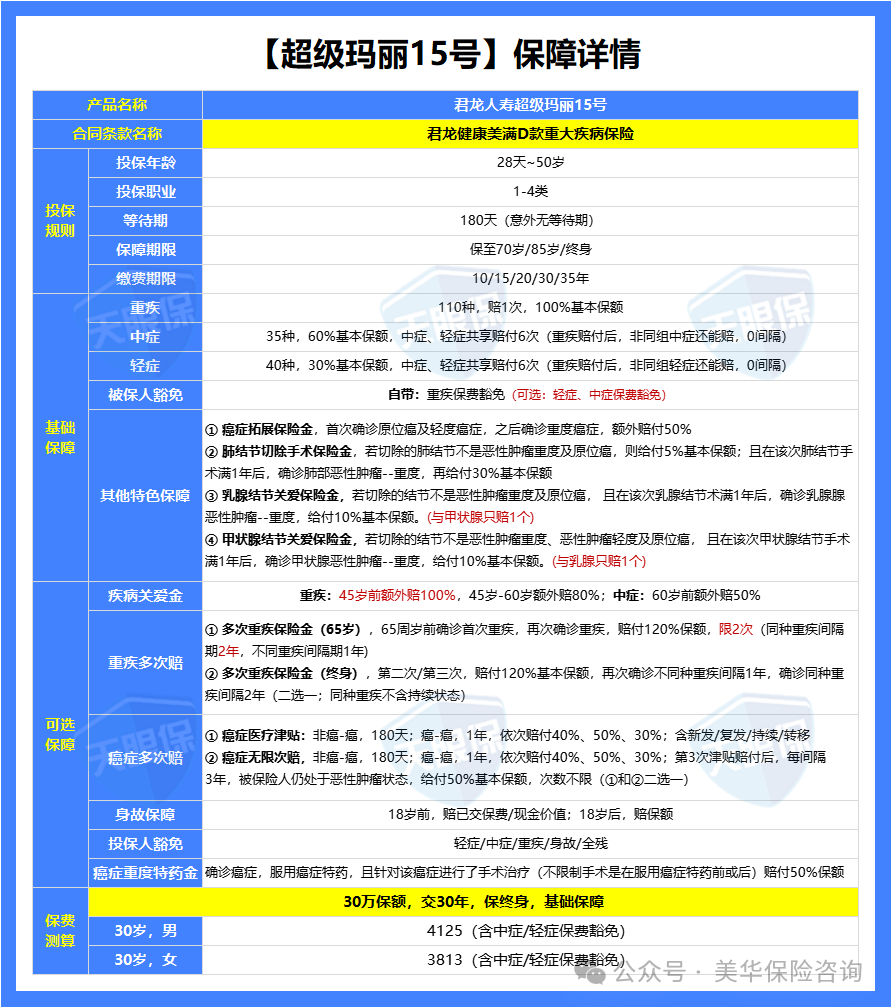

二、这款产品保障责任怎么样?

核保条件这么宽松,是不是保障责任会大打折扣?

绝对没有,“超级玛丽15号”就是这么牛,它的保障责任不仅没有缩水,反而处于市场顶尖水平,堪称“六边形战士”,具体保障,看下图:

可以看到,超级玛丽15号的基础保障特别扎实,重中轻三类疾病全部包含,赔付次数、比例都是市场最高档;

保障期限可自由选择保至70岁/85岁,或者保终身;

亮点如下:

✅免费赠送结节额外赔

超级玛丽15号在延续经典产品优势的基础上,针对高发的结节类疾病推出了更具针对性的赔付机制:

-

肺结节手术保险金:实施肺结节切除术后,一次性赔付2.5万元;若术后满一年确诊肺癌,额外再赔15万元

-

乳腺结节关爱金:切除乳腺结节满一年后确诊乳腺癌,可获5万元额外赔付

-

甲状腺结节关爱金:切除甲状腺结节满一年后确诊甲状腺癌,同样可获得5万元赔付

注意:乳腺与甲状腺结节关爱金仅能择一赔付,不可叠加。

这一设计有效缓解了早期干预治疗的经济压力,也为后续可能发生的恶性转化提供了双重保障。

✅ 癌症保障全面升级

癌症是重疾中最常见的类型之一,超级玛丽15号对此进行了深度优化:

-

癌症拓展金:首次确诊轻度癌症或原位癌后,若后续发展为“恶性肿瘤-重度”,在已获50万重疾理赔基础上,再额外赔付50%保额(即25万),累计可达75万。

-

癌症特药治疗保险金(可选) 确诊癌症后接受指定治疗并使用靶向药物(治疗与用药无先后顺序),即可一次性领取25万元赔付。该责任为市场首创,年保费增加约360元(以30岁男性、50万保额为例),性价比极高。

-

癌症津贴(可选) 若癌症状态持续存在,满足条件后每年可领取一笔津贴,最多赔付3次,每次15–25万元,帮助应对长期治疗带来的收入损失。

另外,超级玛丽 15 号还对其它附加保障,如“ 60 岁前额外赔”、“重疾多次赔”进行了升级。

总的来说,它的整体保障都很实用,表现非常亮眼。

如果对它感兴趣,想测算一下自己或者家人买要多少保费的话,可以扫描文末二维码,有专业老师提供 1v1 服务~

三、除外承保,值不值得买吗?

看完了前面的保障责任,很多朋友可能会对“除外承保”这个结果心里打鼓:“我正因为担心甲状腺/乳腺问题才来买保险,结果你告诉我不保?那我还买它干嘛?”

请务必扭转这个观念!

对于非标准体人群来说,“除外承保”绝非保险公司在“套路”你,恰恰相反,它是你能获得保障的“最优解”和“敲门砖”。

我们来算清这两笔账,你就明白它的价值何在了。

0

1

从“0”到“1”的质变

-

曾经的你(无保障):因为身体某个部位的异常,被所有保险拒之门外,处于 “裸奔” 状态。整个身体未来的风险,保障为0。

-

现在的你(除外承保后):虽然某个已有问题的部位不保,但你身体其余90%以上的器官和系统(心、脑、肝、肾等)都获得了足额的重疾保障。这是从 “0保障”到“有广泛保障” 的历史性跨越。

用“一个部位”的除外,换取“整个身体”的保障,这笔交易无比划算,谁也不能保障未来自己其它部位就不会生病。

0

2

保障未来,而非过去

保险的核心功能是抵御未知的、未来的风险,而不是为已经发生的、确定的问题买单。

-

已知风险:比如甲状腺结节,它已经存在,正在定期复查、监控,它的风险是相对可控的。

-

未知风险:谁能保证未来不会发生心梗、脑中风、尿毒症或者其他癌症?这些风险一旦发生,同样致命且花费巨大。

“除外承保”相当于做了一次精准的风险切割,保险公司承担了它本该承担的“未知风险”,而将你已经知晓的“既定风险”留给你自己管理。

这本身就是保险公平性的体现。用可承受的、已知的风险,去对冲无法承受的、未知的毁灭性打击,这是风险管理的智慧。

我建议大家,不要一味地追求一份“完美无缺”的保单,而要追求一份“当下最能解决你核心问题”的保单。

“超级玛丽15号”的优秀,不在于它能保所有疾病,而在于它让很多曾经失去保障资格的人,重新获得了被保障的权利。

这,就是它无可替代的价值。

四、写在最后

超级玛丽15号之所以能在众多重疾险中脱颖而出,不仅因其保障扎实、创新点多,更在于它体现了保险产品从“拒保为主”向“包容性承保”的转变趋势。

特别是在当前人工核保政策宽松的背景下,曾经因结节、癌症史等问题被拒保的朋友,不妨重新尝试申请。

即使最终需要除外或加费,也比完全失去保障更为有利。

温馨提示:超级玛丽15号的人工核保绿色通道,截止时间为2026 年 3 月 31 日,有需要的朋友一定要抓紧时间了解!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!