微信客服

微信客服

2025成人保险怎么买最划算?3分钟教你读懂:18-50岁最佳保险配置攻略

深耕保险行业9年,我发现,大家对给孩子和父母买保险的积极性,远远大于给自己买保险!

当然,这也很符合我们的传统美德“尊老爱幼”,但,事实上,在保险这件事情上,真心不建议大家“尊老爱幼”,毕竟,比起父母和孩子,我们自己,才是整个家庭的顶梁柱;

只要我们自己身体健康,家庭的收入就不会中断,再难也有解决的办法。

但,若我们自己健康出现了问题,没有办法工作和收入,还需要大笔医疗费用,那,对于大部分普通家庭来说,整个家庭经济,都有可能因此而“瘫痪”。

所以,给自己买保险,一定是要排在首位的。

那,我们给自己买保险,如何配置,才能不仅保障全面,还能精准避坑呢?接下来,我就结合以下3个方面,和大家来聊一聊

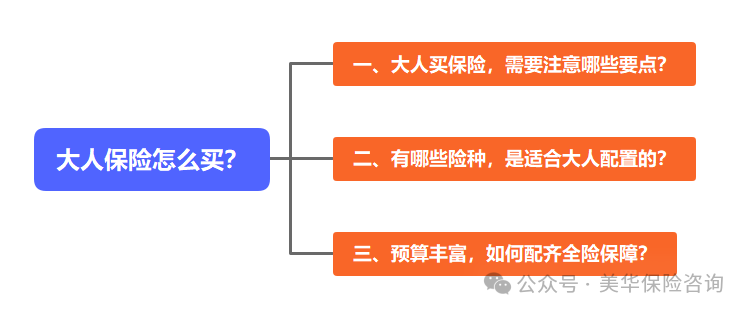

一、大人买保险

需要注意哪些点?

其实,很多朋友,在买保险时,之所以优先考虑孩子,一方面,是出于为人父母的拳拳爱子之心;而另外一方面,也是因为孩子年龄小,很低的保费,就能配齐超级全面的保障;

而给父母买保险,一方面,父母年龄大了,身体不好,确实比较紧急;而另外一方面,父母通常搭配一个意外险和医疗险就可以,所以,整体保费也不会太高。

但,给我们自己配置保险,就不一样了,很多人没接触过高性价比产品,找身边亲戚、朋友一打听,一套方案配置下来,动辄就万把块,家里没个三五十万年收入的,说实话,还真不敢说买就买!

不过,三文今天要讲的是,真正好的保险,其实价格并不贵,当然,在讲具体配置之前,三文要先给大家梳理一下,大人买保险,我们必须理清楚的3大要点:

保险种类千万种,那到底哪些保险,才是最适合我们的呢?很多朋友,初次接触保险,都一脸懵

但,其实,关于买什么保险?我们记住一句话就可以:“担心什么风险,就买什么保险”

-

担心意外风险,就买意外险;

-

担心疾病风险,就买医疗险和重疾险;

-

担心死亡风险,就买定期寿险;

-

担心养老风险,就买年金险;

-

担心资金贬值,就买增额寿;

所以,对于我们成年人来说,真正有用的保险,其实就6种,分别是:意外险、医疗险、重疾险、定期寿险、年金险、增额寿

那,上面提到,真正有用的保险,有6种,是不是代表,我们每个人,都要把6大险种配齐呢?

答案是否定的。

这里,我们需要记住,第二句话:“有多大实力,就买多大保险”

买保险,一定要精准评估自身的经济实力,千万不要 “打肿脸充胖子”

家庭保费开支过高,保费支出压力太大,家庭保费开支太低,容易出现保障风险漏洞。

所以,通常,家庭配置保险,建议用年收入10%-15%来配齐全部保障,最为合理。

而家庭成员配置比例,可以简单的总结为,大人:小孩:老人= 7 : 2 : 1

假设要用1万元来给整个家庭买保险,大人预算7000元附近,孩子预算2000元附近,老人预算1000元附近,这才是最为合理的保费开支占比。

当然,实际的保费分配,还是要结合家庭实际经济情况和家庭成员年龄结构来做合理的调整。

买保险,除了要清楚自己需要什么保险,结合自身经济实力来配置以外,还有很关键的一点,就是务必要做好健康告知。

因为,90%以上的拒赔案件,都是因为健康告知没做好导致的。

关于健康告知,一定要记住,两大误区+一个原则

误区一:“不用做告知,只要2年不出险,以后保险公司不赔也得赔”

事实上,这是部分不专业的业务员,对《保险法》中,两年不可抗辩期,了解不透彻导致的,只知其一、不知其二,也是造成历年来,不少拒赔案例的重大因素

误区二:“医生说没事,不用管,就认为买保险也不用告知”

事实上,疾病医学和核保医学,是两个概念,在疾病医学中,医生关注的是,指标异常对当下生活是否有影响,以及当下是否可以不干预?而在核保医学中,核保专员关注的是,当下的指标异常,是否会增大未来出险的风险?

一个原则:有限告知原则,即,“有问必答,不问不答”

投保时,健康问卷中,问到了的情况,一定要做如实告知,没有问到的情况,不需要主动告知。另外,如果因为某些指标异常,某个产品买不了,可以多个产品尝试,因为不同保险公司核保条件,差距还是比较大的。

但,无论如何,都一定要牢记,上述两大误区和一个原则,做好健康告知,只有这样,我们买的保险,才是真正的保险

二、有哪些险种

是适合大人配置的?

了解了大人买保险,常见的注意要点后,接下来,带大家了解一下,大人保险,真正有用的6类险种,各自有什么作用?

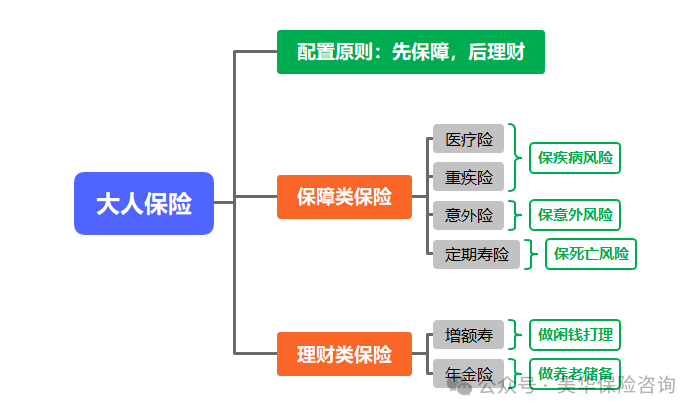

买保险,核心思路就是:“先保障,后理财”,而保障类保险,真正有用的就4种,分别是:医疗险、重疾险、意外险和定期寿险

1)医疗险

医疗险,事实上包含范围是很广泛的,包括:门急诊医疗、小额住院医疗、百万医疗、中端医疗、中高端医疗、高端医疗、防癌医疗险……

当然,这里,重点要讲的是——百万医疗

因为保额高达400万-600万,同时,核心作用就是,可以报销因为意外/疾病导致的医疗费用,所以,也叫百万医疗险,百万医疗,不限制疾病、不限制意外,只看医疗花销。

绝大多数百万医疗,通常会有1万免赔额,重大疾病400万以内100%报销,而非重大疾病,1万以上200万-400万以内的费用100%报销,所以,买对百万医疗了,生病自己最多花1万块钱。

一年几百元,轻松撬动400万-600万的保障,所以,百万医疗险,是我强烈建议人手一份的保险

当然,百万医疗,也并不是随便一款产品都能买的,如果不懂挑选技巧,也是很容易买到垃圾产品的。

所以,这里,我提前给大家整理了一份百万医疗科学挑选指南,大家可以自行保存:

重点提醒大家,挑选百万医疗,有3大要点+2个注意

先说3大要点:

①基础保障,一定要全(包含住院医疗、住院前后门急诊、门诊手术、特殊门诊,缺一不可)

②续保条件,一定要好(如果有可选择的机会,一定要优先选择能20年保证续保的产品)

③院外药,一定要包含(一个是院外靶向药,一个是普通院外药,二者缺一不可)

再说2个注意:

①健康告知,一定要做好(遵循有限告知原则,有问必答、不问不大,不能隐瞒不告知,当然,也不要过度告知)

②免责条款,一定要看(包括常规免责条款,和既往症定义,什么情况下不能赔,一定要提前弄清楚)

其他增值服务之类的,各大公司差距整体不大,都是锦上添花的保障,记住上述3大要点+2个注意,相信大家,一定可以轻松挑选到适合自己的百万医疗。

2)重疾险

重疾险,顾名思义,保重大疾病的保险。但,重疾险,表面是保重大疾病的,实际上,核心作用,并不是解决重大疾病所需的医疗费用问题,而是解决重大疾病治疗后,长期所需的康复费用问题和大病期间及大病后的收入损失问题。

如果说,我们的财富实力非常优秀,即便从现在开始,5年内不工作,没有任何收入的情况下,我们没有任何经济压力,生活品质也完全不会下降,那,重疾险就是可买可不买的

但,如果我们不能确保,5年不工作也能拥有和现在同等的生活水平,那,重疾险这个险种,就是一定要给自己配置的。

当然,需要注意的是,重疾险,也是所有保险种类中,最容易踩坑,且一旦踩坑,损失最大的一个险种

所以,这个险种,千万不能乱买,否则,一年多花好几千,几十年下来,多花十几万,也是再正常不过的了

为了帮助大家,更好的挑选重疾险,这里,我也提前给大家准备了一份重疾险挑选指南,大家可以自行保存:

判断一款重疾险的综合性价比,无外乎一句话:“同等保障,保费越低越好;同等保费,保障越全越好”

而对于绝大多数朋友来说,建议重点关注基础保障即可,即重症、中症、轻症、保费豁免这4项基础责任,至于其他可选责任,不要盲目附加,一定要结合自身经济情况、健康情况和家族病史,来综合判断。

尤其是重疾险的身故责任,如果不是预算超级丰富的,一般,不建议大家捆绑

3)意外险

意外险,顾名思义,是保意外风险的保险,核心基础责任主要有3个,分别是:意外身故、意外伤残、意外医疗,意外险,通常一年几百元,就可以保到上百万的保额,可以说是所有险种中,杠杆最高的一个险种,也非常建议大家,人手配置一份意外险。

对于绝大多数朋友来说,意外险,一年几百元就足够了,但凡是要花一千多,甚至大几千来买的意外险,都建议大家,一定要避雷

同样,我也提前为大家整理了一份意外险的挑选指南,需要的,可以自行保存:

挑选意外险,除了常规的保障责任以外,也有两点,需要大家重点关注:

第一、职业限制

很多意外险,确实可以用很低保费撬动高额保障,但,大都仅限于1-3类职业,所以,职业问题,一定要弄搞清楚,如果涉及到4-6类职业,基本就和高性价比意外险无缘了~

第二、医院限制

很多高性价比意外险,因为价格做到了极致,所以,风控也是很严格的,对于一些出险率明显更高的城市/医院,通常不再保障范围内,所以,买之前,一定要看看,自己周边所在的医院,是否在保险公司的医院除外名单中;

弄清这两点,再结合表格中的挑选指南,想要挑选出一款高性价比意外险,也就是轻轻松松的事情啦~

4)定期寿险

最后一个定期寿险,也是最受争议的保险,因为这个险种“保死不保生”,所以,一部分朋友,也非常忌讳

定期寿险,顾名思义,就是保障期限是固定的,我们可以选保20年、保30年,也可以选保至70岁/80岁,保障期限内身故/全残,家人可以获得一大笔赔付金,当然,保障期限内没身故/全残,钱也是消费掉的

定期寿险,保障周期越长,保险公司赔付风险越高,所以,价格也是越贵的,通常,建议保到60岁/70岁即可

核心作用就是,预防家庭顶梁柱,因为意外/疾病突然离世,给原本幸福的家庭,瞬间带来巨大的经济压力和负担

定期寿险,比较简单,当然,为了方便大家更好的挑选,也给大家整理了一份挑选指南,供大家参考:

目前,全网定期寿险产品并不多,市场整体也比较透明,高性价比产品整体差距也不大,所以,比起挑选产品,大家更需要关注的是,自己到底该买多少保额,以及,保障期限到底如何选择更划算。

好了,关于保障类保险的四大金刚,今天就介绍到这里啦,如果大家再给自己保障类保险配置齐全的情况下,还有充足的预算,或者说,还有足够的经济实力,就可以再给自己增加一些理财类型的保险,让自己的保障更加全面。

保障类保险,无论是保意外风险,还是疾病风险和死亡风险,本质上,保的都是“人”的风险,而理财类保险,保的是“钱”的风险

对于我们绝大多数朋友来说,都建议重点关注的,有2个理财险

-

其一,增额寿,保资金贬值的保险;

-

其二,年金险,保养老风险的保险;

这两类保险,具体有什么用?以及挑选需要注意什么?我们一起来看:

5)增额寿

增额寿,其实是,披着寿险外衣的“理财险”

虽然带有身故责任,但,身故赔付保额整体一般,反而是账户现金价值较高,而账户现金价值,又可以通过“减保”的方式,灵活领取,所以,通常用来作为理财工具

做闲散资金打理、教育金储备和养老金储备,都是非常不错的选择。

当然,需要注意的是,目前的增额寿,主要分为两类:

-

一类是固收增额寿

预定利率2.0%,目前全网性价比最高的,长期真实复利收益可以到1.9%+,这类产品,收益是以现金价值的方式,白纸黑字写进合同的,收益是确定可以拿到的~

-

一类是分红增额寿

真实收益是由保底收益+浮动收益两部分组成,预期收益有望突破3%+,保底收益,有预定利率1.75%的产品和预定利率1.5%的产品,保底部分的收益,是确定可以拿到的,但,浮动收益,主要看保险公司分红账户的投资盈利情况;

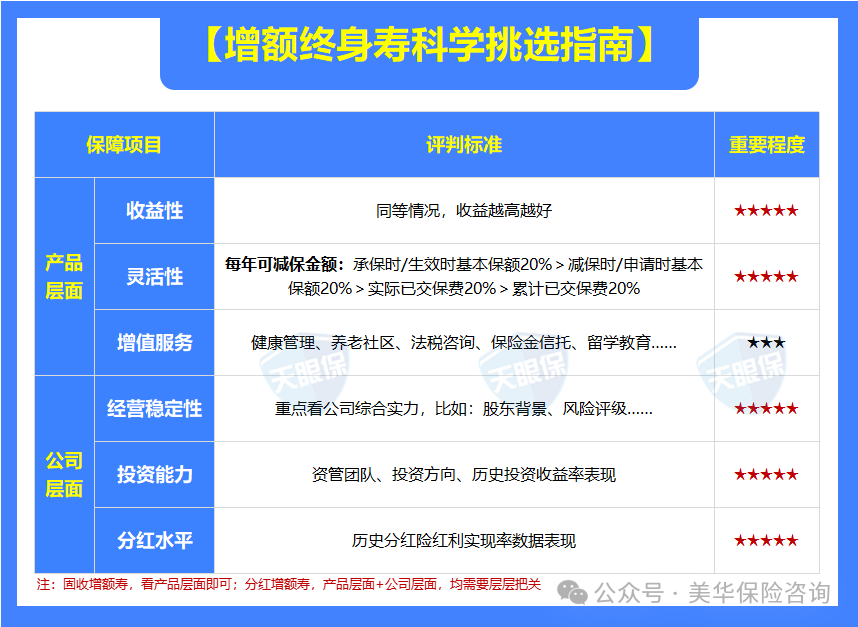

为了方便大家对增额寿的挑选有更清楚的了解,我也提前为大家整理了一份增额寿挑选指南:

需要注意的是:

-

固收增额寿,收益是确定的,所以,公司大小本质上并无影响,建议重点看产品层面即可;

-

分红增额寿,保底收益是确定的,浮动收益要看保险公司分红账户的经营状况,所以,除了看产品层面以外,公司层面,也是超级重要的。

真正理解了上述挑选标准的,相信挑选出一款高性价比增额寿,也是轻而易举的事情啦!

6)年金险

年金险,顾名思义,就是现在每年按期交钱,等到一定时间,每年/每月按期领钱的保险,就是年金保险

年金保险,目前整体可以划分为两类:快返年金和养老年金

快返年金和养老年金,最本质的区别,其实就是首次开始领取的时间不一样,养老年金,通常可支持55岁/60岁/65岁/70岁开始领取,而快返年金,通常,第5年/第10年,就可以开始领取,领取时间更早。

当然,领取时间越早,每年领取金额就越少,领取时间越晚,每年领取金额就越高。

所以,对于资金实力充裕,有提前退休计划的朋友来说,快返年金更适合做养老金储备,但,对于绝大多数朋友来说,养老年金,都更加适合做养老金储备。

由于大多数朋友,还是用养老年金做养老金储备更适合,所以,我也把养老年金的挑选指南,整理了出来:

养老年金的领取,都大差不差,到了约定的领取时间,每年/每月定期派发养老金,所以,领取上面,知道即可,但,核心要关注养老年金产品本身的性价比

关于养老年金,需要综合考虑生存领取、退保收益和身故利益,当然,需要注意的是,这3者,属于不可能三角,目前,没有任何一款产品,是生存领钱、退保收益和身故利益都好的,所以,我们挑选时,就需要根据自身的实际需求,来做取舍。

对于绝大多数家庭,更加建议重点关注生存领取和退保收益;

-

生存领取,决定了我们的养老品质

-

退保收益,决定了这笔钱投入的价值,以及遇到突发事件的应急作用。

-

身故利益,对于资金实力充裕,有资金传承需求的,也可以重点关注。但,追求身故利益,毋庸置疑,就需要舍弃生存的高领取。

同样,需要注意,固收养老年金,权益都是白纸黑字写进合同的,公司不重要,重点看产品层面即可,但,如果是分红型养老年金,除了看产品以外,公司的综合实力,也是不可或缺的一部分。

上述六大险种的产品榜单排名表,我已经帮大家准备好了,赶紧扫描下方二维码,免费领取吧~

给自己/家人配置保险,前面就提到了,一定要精准评估自己的经济实力,量力而行。

-

18-24岁:大学刚毕业,大多数朋友,资金实力不算强,建议,优先配置上意外险+百万医疗;

-

25-50岁:有了一定资金实力,同时,家庭责任也更大了,建议意外险+百万医疗+重疾险+定期寿险,一定要搭配齐全;

如果保障类保险配置齐全了,自己还有足够资金实力的,就可以再搭配一些理财类的保险。

-

增额寿:做闲散资金打理,事实上,任何年龄段,只要有资金实力,都可以配置一部分,用来做长期稳健资产的保值增值;

-

养老年金:做养老金储备,有资金实力的情况下,越早储备越划算

下面,我给大家出一套,预算丰富的人群,完整的高性价比配置思路,教大家,如何用尽可能低的保费,撬动尽可能高的保额,和尽可能全面的保障,家可以参考一下

搭配思路:400万百万医疗+30万保额重疾险+50万保额意外险+50万保额定期寿险

①百万医疗:解决医疗费用报销问题,重大疾病400万额度内,100%报销,自己一分钱不用花;

非重大疾病1万以上400万以下的费用,100%报销,不限制疾病,不限制意外,也就是说,无论发生意外,还是疾病,自己最多花1万块钱,而30岁男性,一份高性价比百万医疗,一年仅需234元;

②重疾险:解决大病急用资金问题+大病后康复费用问题+大病期间及康复期间的收入损失问题,保30万,发生重大疾病,一次性赔30万,用于3-5年的基本生活开支,预算充足的,也可以把重疾险保额做到50万;

③意外险:解决意外风险,意外身故一次性赔50万,意外伤残按照伤残等级赔付,意外导致的医疗费用,0元以上5万以内,都可以100%报销,自己一分钱不用花,超出5万的,用百万医疗报销即可,一年仅需155元;

④定期寿险:解决身故风险,建议家庭顶梁柱必备,交30年保30年,每年保费602元,30年内,因意外/疾病导致身故/全残,直接赔付50万给家人,600元撬动50万元的保障,给家庭留爱不留债

整体搭配下来,除了小毛小病,消费不过1万,需要自己承担意外,其他意外、疾病、身故带来的风险,都可以直接分摊给保险公司;

30岁男性,整套方案搭配下来,一年仅需5017元(当然,年龄不一样,保费也是不一样的,所以,精准保费,需要结合实际年龄和性别来判断哦~)

看完了保障类的,接下来,带大家看看理财类型的保险,和保障险不一样的是,理财类保险,核心是“存钱”,所以,大家完全可以结合自身经济情况,来判断自己的预算。

无论是增额寿,还是养老年金,大部分产品的缴费方式是:

-

缴费年限:通常可选1年交、3年交、5年交和10年交,养老年金还有支持15年交、20年交的,我们可以根据自身需求来选择缴费年限。

-

缴费金额:通常各大保司的产品,都有一个起投门槛,常见门槛有5000起投、1万起投、3万起投,不同产品起投门槛不一样,只要达到了起投门槛,具体每年缴费金额多少,是我们消费者自己决定的。

接下来,三文就带大家看看,增额寿和养老年金的具体规划案例

1)增额寿

增额寿,无论是固收增额寿,还是分红增额寿,都是可以做闲散资金打理的

-

固收增额寿:预定利率2%,收益再高也不会突破2%

-

分红增额寿:保底收益+浮动收益,保底收益预定利率1.75%,加上浮动收益,有望突破3%+

为了方便大家更直观的了解固收增额寿VS分红增额寿,我们以30岁男性,一次性存10万为例,看看两者之间的差距:

单纯看保证部分的收益,自始至终,都是左边固收型增额寿收益更高,第20年复利IRR就达到了1.9%,而相比之下,分红增额寿的保底收益,第20年时,仅1.22%,即便超长期,也才1.6%

所以,如果只看重保证收益的,极度厌恶风险的朋友,可以直接考虑固收型增额寿,但如果不满足固收增额寿,想要博取更高收益的朋友,就更加建议选择分红险。

固收增额寿——大额存单的超级平替

30岁一次性存10万,4年回本,只要4年内不动用资金,就没有本金亏损的风险。

-

5年平均年化单利1.68%;

-

10年平均年化单利1.95%;

-

30年平均年化单利2.60%;

-

……

明显,比大额存单收益更高,而且,一旦买入,收益就锁定终身,即便利率下行,也不影响现有收益,当然,如果以后利率条件更好了,我们也可以一次性退保取出,把这笔资金投入到利率更好的产品中去。

分红增额寿——基金投资的超级平替

30岁一次性存10万,保证部分6年回本,所以,6年内不动用资金,即便分红为0,我们也没有本金亏损风险,同时,该产品除了保底收益,还有红利收益,假设100%红利实现率的情况下:

-

10年预期复利IRR为2.53%;

-

20年预期复利IRR为3.07%;

-

30年预期复利IRR为3.29%;

-

……

极端情况下,即便红利实现率长期只能维持20%的水平,也是秒杀固收增额寿的,所以,向下有保底,向上有预期,分红险,与其说是保险,不如说是一份“保本型的基金产品”,

对于资金管理经营不是很足的朋友,既不用担心本金亏损,还能保证有一定保底收益的同时,还能搏一搏更高的收益,分红型增额寿,可以说真的是,不仅省心,而且方便了

2)养老金

做养老金规划,之前提到,一类是快返年金,一类是养老年金,这两类,都是可以实现活到老、领到老的,规划了这两类保险,都不用担心,人活着、钱没了的问题,当然,两类年金险产品又各有特色:

-

快返年金:短期收益还不错,长期收益后劲不足,只适合资金实力充足,想要规划提前退休的朋友;

-

养老年金:短期收益很一般,要70岁后收益才后来居上,寿命越长,选择养老年金越划算。

为了方便大家更直观的了解快返年金VS养老年金,我们以30岁男性,10万x5年为例,看看两者之间的差距:

(PS:当前固收年金险,整体收益比较拉跨,所以,这里不做推荐,重点带大家了解一下市面上爆火的分红型年金险)

快返年金——提前退休首选

30岁男性,年存10万,共存5年,第5年就可以开始领取,每年保证领取总保费x1.59%,保证+分红,每年预期可领总保费的3.1%附近;

领取后,账户剩余机制,几乎和保费是平齐的,50万总保费,账户剩余价值始终介于47万-50万之间,所以,类似于存本取息;

-

10年预期复利IRR为2.06%;

-

20年预期复利IRR为2.67%;

-

30年预期复利IRR为2.96%;

-

……

中途继续用钱,或者中途有更好的投资理财项目,也可以随时退保取出账户全部剩余价值,如果没有更好的投资理财项目,就可以给自己预留一笔终身的“躺平基金”

养老年金——养老品质之选

30岁男性,年存10万,共存5年,60岁开始,每年保证领取37635元,同时,还有红利领取

-

60岁,保证+红利,预期一年可领取56695元,预期复利IRR为2.19%;

-

70岁,保证+红利,预期一年可领取66395元,预期复利IRR为2.92%;

-

80岁,保证+红利,预期一年可领取77957元,预期复利IRR为3.35%;

-

……

养老年金,寿命越长是越划算的,该养老年金产品,85岁保证复利IRR都达到了2%,秒杀所有固收养老年金,加上浮动分红,预期IRR更是高达3.56%,秒杀所有分红增额寿

保证领取的年金,拿来满足自己基础日常生活所需

分红部分的年金,就可以作为品质养老的储备,用来拓展自己的业余爱好

当然,需要注意的是,无论是增额寿,还是年金险,涉及到分红收益,分红部分都是不确定的,所以,我们在实际挑选产品时,肯定不仅要看产品本身的收益表现,也需要综合考量保险公司综合实力。

好啦!今天,关于大人保险的配置思路,讲到这里,就结束了,如果大家想根据自己情况,进行方案定制的,可以扫描下方二维码,1v1咨询哦~

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!