微信客服

微信客服

父母过了50岁,真正有用的保险就这两种!

近两年最庆幸的事,就是给父母偷偷买了保险;

父亲不幸确诊癌症后,保险顺利赔付了94792元,不幸中的万幸;

不敢想象要是听父母的不买,现在该是多么绝望......

这是我一位客户在经历父母不让买保险→偷偷买保险→父亲不幸确诊癌症→保险顺利理赔94792元后,和我说的真实感受。

像她,是幸运的,有保险兜底,有看病就医的底气;但又有多少人是不幸的,光是治疗就花光了家庭全部积蓄,甚至还要再四处周借,被债务压的喘不过气。

保险,其实并非洪水猛兽,只是用来转移风险的一种工具而已,花小钱办大事,关键时刻真能救命。

尤其对于上了岁数的父母而言,更需要一份保险来兜底;因为随着年龄增长,他们的身体健康状况在逐渐走下坡路,癌症等重大疾病进入高峰期,跌到、骨折等意外风险也显著升高。

所以,给父母买保险,是孝心和责任的体现,同时也是减轻子女压力的一种方式。

那父母的保险应该怎么买,买哪些,下面给大家详细介绍。

如果你已经有了给父母买保险的意识,但在付诸行动时,你会发现父母的保险真难买;

要么是超过了购买年龄,要么是身体状况不达标;总之,上了年纪之后,就不是我们挑保险了,而是保险在挑我们。

下面,我们具体来看,影响父母买保险的三大拦路虎。

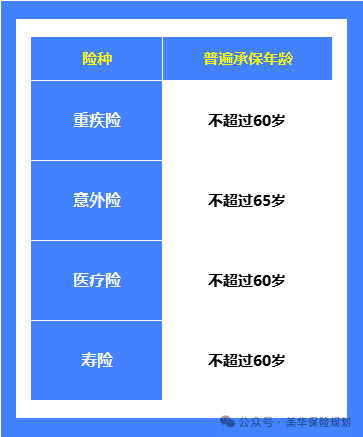

如果大家稍微关注一点,就应该可以察觉,很多保险产品,基本都是年龄越大,可选择的就越少,越难买到好产品,并且,保费相对也会越高。

例如,大部分的保障型险种,投保年龄都限制在60岁以下,甚至还有限制55岁以下投保,大家可以看下表:

在承保年龄内的,就有投保的资格,超过承保年龄的,就买不了。

那很多朋友可能就问了,我父母70岁、80岁了,就没啥保险能买了吗?

倒也不是,市面上还有一些专门面向老年人的保险,承保年龄更广,高龄老人也能买。

下面我也会给大家详细盘点能买的产品,但前提是我们要先给父母把医保买好,虽然医保年年涨价,但仍然是配置基础保障的最高级别,不问年龄,不问疾病,想买就能买。

除去年龄可能无法购买、或者买不到好产品这一点,给爸妈买保险,还需要注意的,就是身体情况。

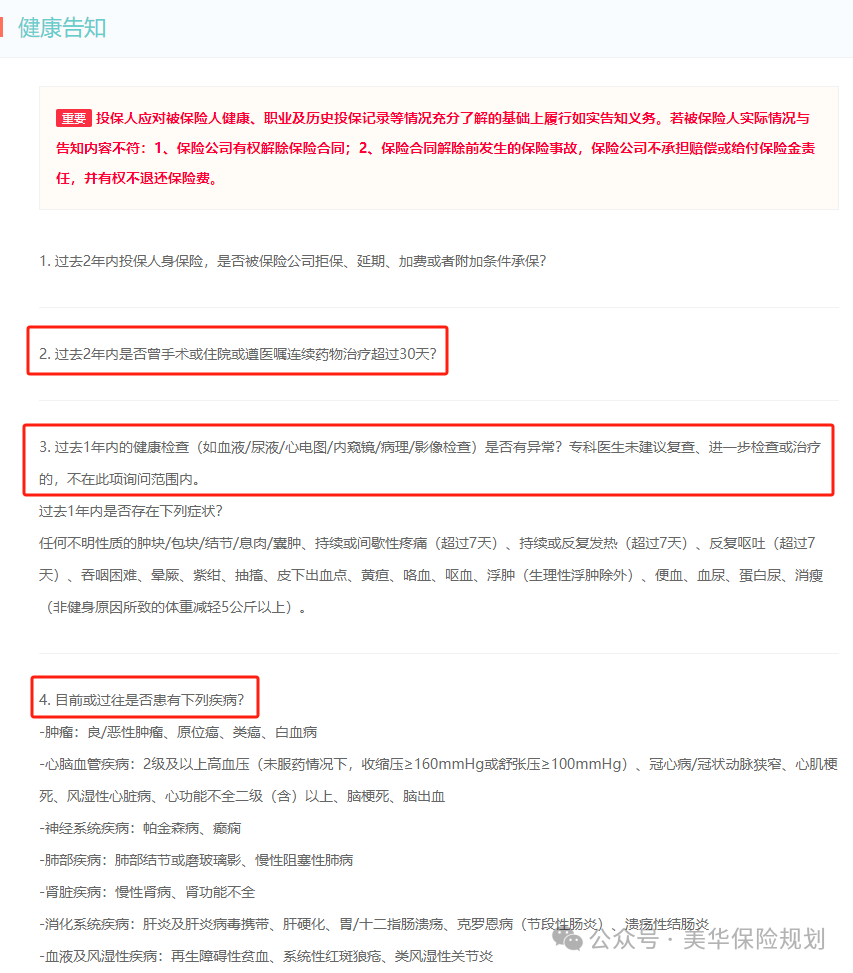

因为在买保险时,大多保险都会问到健康情况,也就是“健康告知”,必有的门槛,老人的身体状况可能较为复杂,存在一些慢性疾病或既往病史,比如高血压、糖尿病等,在买保险时难度就会大大增加。

毕竟保险公司也不是慈善机构,既然你发生疾病的概率更大,那保险公司当然会选择拒绝承保。

另外要提醒大家一点的是,在购买保险时,一定要如实填写健康告知问卷,如果,我们抱有侥幸心理,想着不做健康告知,等到了真正需要赔付,被查出来隐瞒告知,那再好的保障,都是白搭!

毕竟目前报道的大多数拒赔案例,都是因为没有做好健康告知。

说了这么多,健康告知长啥样呢?继续往下看:

健康告知问询的主要是这 3 方面,大家可以重点关注:

① 过去 2 年内有没有住过院;

② 过去 1 年内有没有过体检异常,被医生建议进一步检查和治疗的;

③ 当前是否身患一些疾病的,比如肺结节、高血压、冠心病等。

如果涉及到的,就要如实告知了;最后的承保结果会有这 5 种,从好到坏依次为:正常承保>延期承保>加费承保>除外承保>拒保。

保费倒挂,简单说,就是交的保费大于总保额,在为老人购买保险时,比较容易出现这种情况。

因为,随着年龄的增长,患病风险和发生意外的概率,都会增加。保司在风险评估后,为了覆盖可能出现的风险,会相应提高保费。

如果老人年龄较大,身体状况也不太好,就可能出现,交的总保费,超过总的保险金额的情况;比如购买的保额只有 10 万,但保费却要交 11 万,极度不划算。

那么,如何规避保费倒挂,其实也很简单,首先,还是要尽早规划,但如果,我们的父母已经步入晚年,那就可以通过合理选择保险产品,来避免保费倒挂的情况出现。

给上了岁数的父母买保险,哪些能买,哪些不能买,我们继续往下看:

买保险,是为了应对生活中一些不可逆的风险,例如大病风险、意外风险、早逝风险、投资风险、长寿风险,当这些风险降临在自己身上的时候,我们能有余力去应对。

而能应对上述风险的保险,主要有 6 种,我也给大家罗列来了:

重疾险,是指发生了合同约定的一些重大疾病,比如癌症、脑溢血、心肌梗塞等,或者是因为意外事故导致肢体缺失、双目失明等,保险公司直接赔付一笔钱,买50万赔50万。

核心作用是用来弥补大病后的收入损失,因为发生大病后,我们至少需要三五年的康复期,是没办法持续工作去创造收入的;

但后面一系列的支出却是避免不了的,比如康复费用、家庭日常支出,如果有车贷房贷要还的话,也是笔大额支出。

所以,重疾险的作用是毋庸置疑的,但是为啥给50岁以上的爸妈买,就不太建议呢?

一方面是有各种限制:

① 年龄限制,大多重疾险的最高承保年龄是55岁;

② 保额限制,50岁以上买,最高不超20万;

③ 缴费年限限制,50岁以上,只能5年、10年交。

另一方面是,这个年龄段买,实属不太划算,我帮大家算了一笔账:

假如以55岁男为例,购买10万保额,5年交,购买达尔文12号为例,每年需要缴纳9243元,5年交下来就是4.6万总保费,拿4.6万去撬动10万保额,杠杆不要太低。

所以,对于50岁以上的爸妈来说,重疾险是不太建议购买的,划不来。

定期寿险,只保身故/全残,人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

通常是给家庭顶梁柱量身打造的,因为顶梁柱肩负着整个家庭的责任,也是家庭最主要的收入来源;如果家庭顶梁柱不幸发生意外,那可能会出现家庭无法正常运转、子女老人无人抚养的局面。

俗话说,站着是印钞机,躺下是人民币,说的就是定期寿险。

那为什么不太建议给50岁以上的父母买呢?

因为到了这个年纪,已经基本卸下了身上的重担,子女大多已经有自己的事业了,身故责任就不是很重要了;

而且,这个年龄买,价格也不便宜;以55岁男,购买50万保额,保至70岁,10年交费为例,每年需要3870元,同样杠杆不高。

当然,如果你觉得50多岁了,仍然有养家的责任,那购买定期寿险也是可以的,毕竟我们以后要延迟到65岁才能退休的。

医疗险,顾名思义就是来报销医疗费用的,医院看病、治疗、住院产生的一系列费用都可以用来报销;即使医疗费用多达几十万、上百万,在扣除1万免赔额之后,也都能100%报销。

有了它,我们不用再担心看不起病、住不起院。

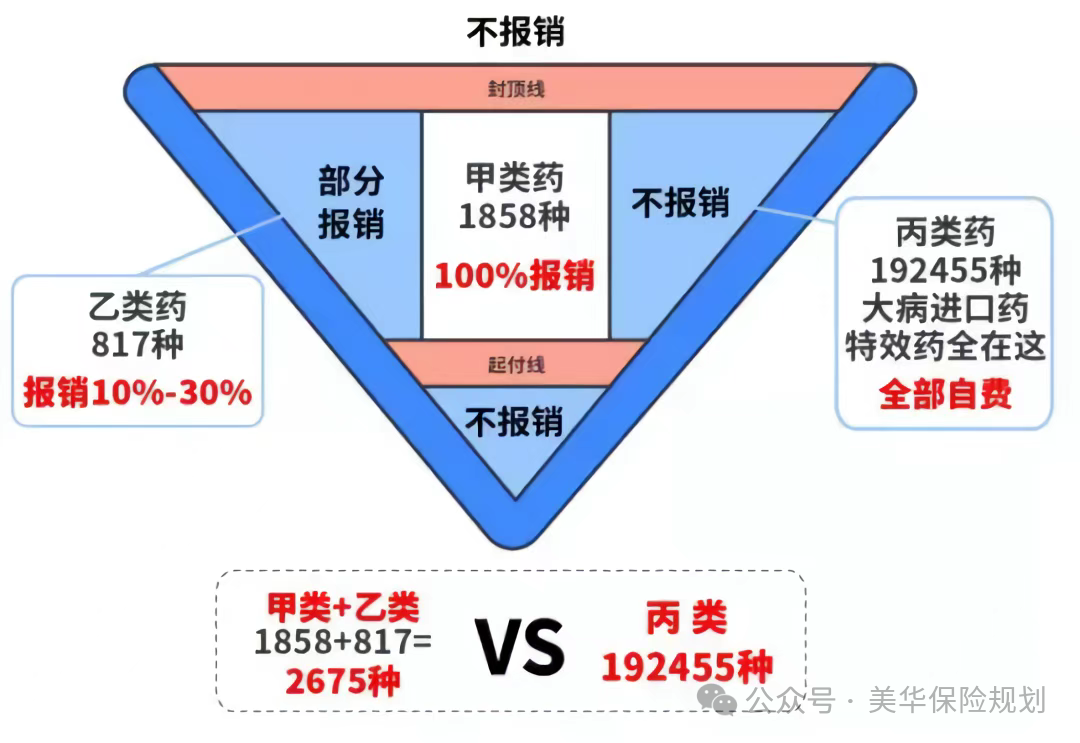

可能很多父母觉得有医保就够了,但医保下有起付线,上有封顶线,而且一些靶向药和外购药都报不了,所以只有医保是远远不够的。

可以看到,能报销的甲类药和乙类药,加起来也才2675种,但不能报销的丙类药却多达192455种;

所以,这也是为什么有了医保还要买百万医疗险的核心原因,医保只能起到杯水车薪的作用。

意外险,可以说是生活中使用频次最多的保险之一了,因为小到猫抓狗咬、跌倒摔伤,大到交通事故、飞机失事,你永远不知道意外和明天哪个先来。

尤其对于上了年纪的父母来说,最怕的就是意外跌倒摔伤导致的骨折。

比如我外婆、我爷爷,都因意外摔倒导致骨折过,不仅产生了一部分手术治疗费用,更是伤筋动骨100天。

所以,给父母买一份意外险,真的很有必要。

增额终身寿,我们可以把它简单理解成存钱罐,前期投入一笔钱,后期就能稳定增值;

相比银行存款、国债来讲,增额寿的优势在于:

① 能锁定利率,当前固收增额寿仍然能锁定2.0%利率,分红增额寿能突破3.0%;

② 收益更高,增额寿是复利增值的,利滚利,三年超银行,五年超国债;

③ 功能更多,强制储蓄、财富传承、债务隔离、隐私保护等。

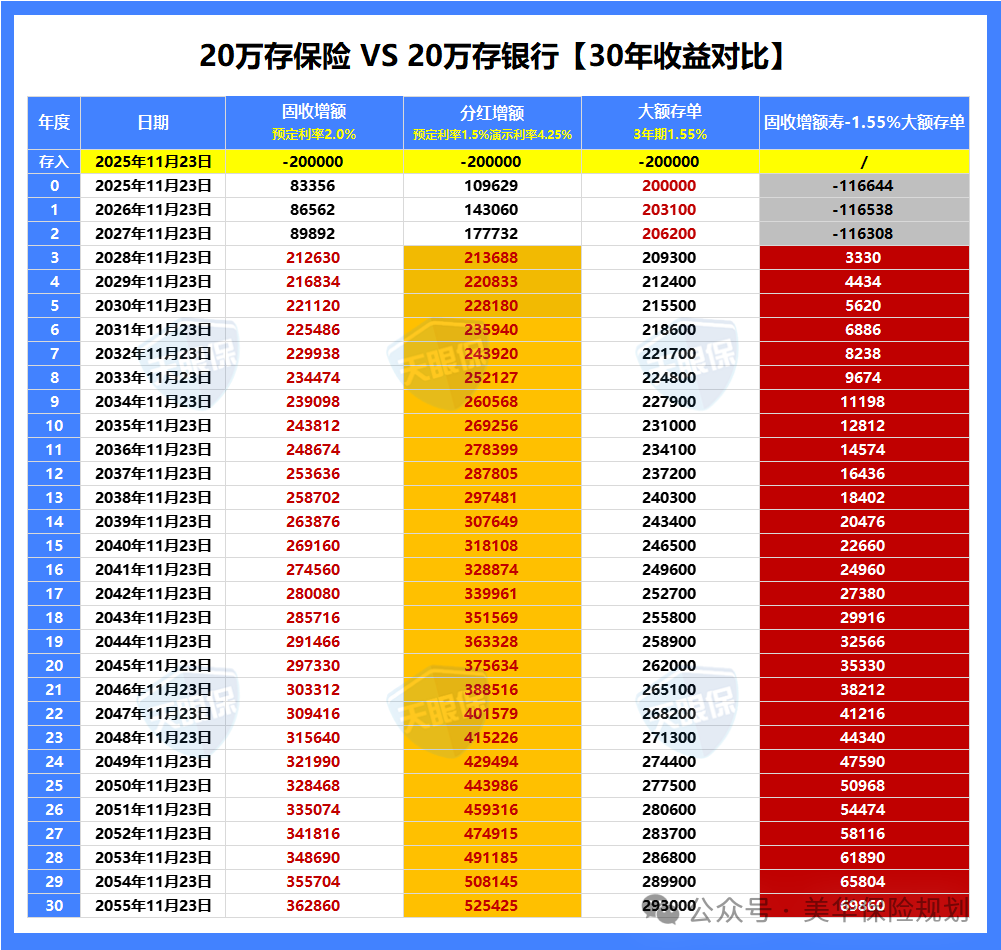

我们可以直接来看下银行存款vs增额寿之间的收益差距:

可以看到,不管是固收增额寿还是分红增额寿,在第 4 年的收益,就已经超过了银行大额存单;

我们再来看看收益差距:

如果是固收增额寿,第10年收益领先1万,第20年领先3万,第30年领先6万;

如果是分红增额寿,第10年收益领先4万,第20年领先11万,第30年领先22万,差距不是一丁半点。

总之,如果父母有财富传承的需求,或者是爷爷奶奶想给孙子、孙女留一笔钱,都可以通过增额终身寿来实现。

养老年金险,是一种专门用来做养老规划的年金险;

我们前期交保费,后期从约定的养老年龄开始,就可以每年领钱,活多久领多久,能创造与生命等长的现金流,这是其它任何理财产品都比不了的。

总的来说,买年金险最大的原则其实就是:“让现在有钱,变成永远有钱”,可以有效防范长寿风险,避免“人还活着,钱没了”的窘境。

所以,如果条件允许的话,可以给父母补充一份商业养老金,提高退休养老水平。

那么,可能也会有朋友问了,50多岁买养老年金险还来不来得及?下面我也会以55岁为例,去演示养老方案,大家拭目以待。

通过上面的内容,想必大家也知道怎么给父母买保险了:

重疾险和定期寿险不太建议购买,因为随着年龄的增长,保费也会越来越贵,不是很划算;

医疗险和意外险一定要买,因为生活中的风险无非就是大病风险和意外风险,人人都需要,更不用说上了年纪的父母;而且保费也不是很贵,大多家庭都能承担得起。

至于增额寿和年金险,大家如果有财富传承和养老规划的需求,就可以针对性选择。

那么,知道了该买哪些保险之后,具体应该买哪款呢?

我也给大家准备好了,不过身体健康情况不同,能购买的产品也会不同;

所以,下面给大家规划了两套不同的方案,大家可以根据自己的情况进行选择:

如果身体健康,还是有很多好产品可以进行选择的。

意外险,选择的是人保财险的大护甲7号(高龄版),10万保额的身故/伤残,3万保额的意外医疗,另外还有骨折/脱臼保障,一年只需要188元。

百万医疗险,选择的是太平洋健康的蓝医保(好医好药版),这款产品可以说是百万医疗险市场的天花板:

① 保证续保20年,不管中途发生过理赔,还是产品停售,都不影响续保,55岁买,能直接保到75岁;

② 院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

③ 免赔额最低可降至5000元,跟长相安2号一样,投保后如果没出险,每年能递减1000免赔额;

④ 家庭单投保有优惠,两人投保打95折,三人打9折,四人及以上打85折;另外还能共享1万免赔额,比如一位家庭成员已经抵扣了1万免赔额,那其他家庭成员要是也在当年出险,就能0免赔报销。

当然了,如果你爸妈的年龄在56~60岁,百万医疗险也可以选择人保健康的金医保3号,不用体检,通过的概率更大些。

总之,这份方案里面的两款产品都是天花板级别,我们可以放心购买;以55岁为例,1887元就能搞定。如果大家对这个方案感兴趣的话,大家可以点击侧边咨询我哦。

父母年龄大了,难免会有一些小毛小病,比如高血压、糖尿病、关节炎、乳腺结节等等;

如果父母因为身体异常买不了上面的产品,大家可以看下面的方案,专门为身体异常的父母做的规划:

意外险,仍然是人保财险的大护甲7号(高龄版),因为意外险的健康告知比较宽松,只要没有白血病、严重心脏病、脑梗死等这些大病,都是可以正常购买的;

当然了,如果父母不幸身患癌症等大病,也可以考虑没有健康告知的意外险,比如平安孝福康。

百万医疗险,选择的是众安保险的众民保2025(臻选版),这款产品身体异常人群非常友好:

① 没有健康告知,甲状腺结节、肺结节、高血压(无并发症)、糖尿病(无并发症)等疾病均可投保,仅排除5类严重既往症(如恶性肿瘤持续/复发、慢性肾病4期及以上等)。

② 没有职业限制,高危职业人群(如快递员、建筑工人等)也可投保。

③ 没有年龄限制,出生满30天至105周岁均可投保,高龄老人也能获得保障。

另外在保障方面,社保内/外医疗费用各300万保额,覆盖住院、门诊手术、住院前后30天门急诊、特殊门诊等费用;外购药械不限清单,普通药品、医疗器械等合规外购费用均可报销;还包含院外特药122种特药+2款CAR-T药物,0免赔,100%赔付。

总之,在身体异常的情况下,这套方案就是最好的选择了。

如果大家对这个方案感兴趣的话,大家可以点击侧边二维码咨询我哦。

养老,是我们每个人都要经历的人生大事,要想老年过得好,那就得提前做好养老方面的规划。

而养老年金险就是规划养老金的不二选择,因为它安全性高,能锁定利率,能活多久领多久,终身收益高。

那么,50岁以上买养老年金险到底划不划算呢?

大家往下看,我以55岁女为例,一次性交30万,给大家做了个演示:

可以看到,其实在63岁的时候,就已经回本了;

此时,已经累计领取了5.35万养老金,但账户中还有现金价值24.88万。

80岁时,已经累计领取32.88万,账户中还有现金价值18.63万;

85岁时,已经累计领取42.77万,账户中还有现金价值16.74万;

90岁时,已经累计领取53.74万,账户中还有现金价值16.76万。

IRR一度能达到3.8%、4.0%,不仅稳,收益还高,试问还有什么理财产品能做到这一点;

所以,给50岁以上的父母规划养老金,仍然值得。

如果大家对这个养老金感兴趣的话,大家可以点击侧边二维码咨询我哦。

岁月不饶人,我们的父母正在逐渐老去,疾病和意外风险成倍增长;

如果没有保险来兜底,那一旦风险降临,不管在经济上还是身体上都可能面临巨大的损失,我们不敢赌,也赌不起。

虽然保险不能消除病痛,但至少可以让他们在需要时,获得更好的医疗条件,同时减轻家庭的经济负担。

为父母配置保险,不仅是一份保障,更是一份孝心和责任。 希望这份2025年的父母保险配置指南,能帮助你为父母撑起一把坚实的保护伞。

一、给父母买保险的三大难题

1、父母年龄,能不能买?

2、父母身体情况,能不能买?

3、保费倒挂,花的比赔的多

二、给父母买保险,哪些能买哪些不能买?

三、给父母买保险,具体方案搭配?

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!