微信客服

微信客服

听劝!8月不买重疾险,9月涨价20%!!

红头文件下发,预定利率下调时间确定了!

9月1日起,保险将正式迈入“2”时代。

接替而来的是,2.0%新预定利率下,收益大幅降低的增额寿/年金险,保障缩水保费上涨的重疾险。

储蓄险收益降低不难理解,但是重疾险保费又为何上涨?预计会涨多少?

一、2.5%→2%,重疾险保费为何上涨?

想要搞清楚这个问题,不妨先来看看保险产品是如何定价的。

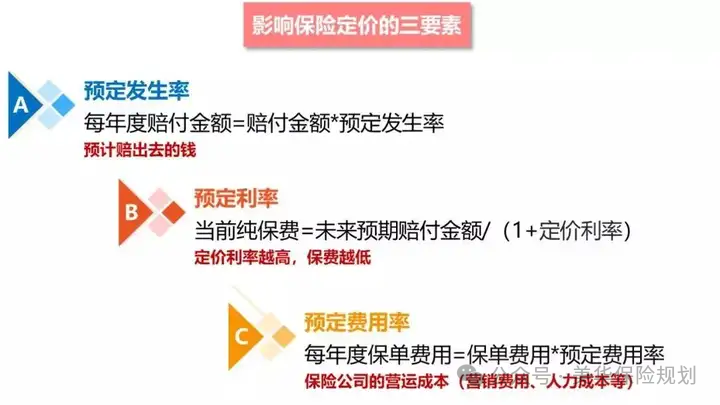

国内保司采用的是三要素定价法,即保险产品的价格主要由预定发生率、预定利率(定价利率)、预定费用率三者决定。

预定发生率(保障成本):保司预测的保单出险概率。

即我们买入保险产品之后,发生合同约定赔付情形的概率有多大。

保司在定价时,会根据预定发生率准备足够的赔付的资金,以便将来客户出险后进行理赔。

预定费用率(运营成本):保司的运营成本。即保险公司要付出的房租,广告,人员工资等各种成本总和。

预定利率:保司提供给客户的回报率。即保险公司拿我们交的保费去投资,赚到钱之后能分给我们多少。

三者中,任何一项发生变动,都会导致保险产品的定价产生不同程度的浮动。

再看当前状况,经济长期下行,各行各业都不景气,保险公司也不例外,投资能赚到的钱较之前大幅下降。

在这种情况下,保司就不得不通过提高保费,来保证在自身赚钱能力降低的情况下还有足够的赔偿金,能够在用户出险后及时进行理赔。所以,预定利率下调,重疾险就会涨价。

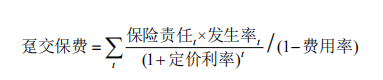

举个例子,为了便于我们理解,可以将预定利率简单看做银行的存款利率。

现在我们把50万存入银行,想要它最快涨成60万,肯定是利率越高越好。

换到重疾险身上,我们把所交的保费看成是存入银行的本金50万,保额看成我们最终想获得的收益60万,现在预定利率下降了,想要获取同等保额就意味着我们的本金必须要比原来多,即保费上涨。

二、之后的重疾险会涨价多少?

这不是偶然的政策调整,而是利率下行周期中的必然结果。

回顾近五年重疾险定价轨迹:

2020 年预定利率从 4.025% 跳水至 3.5%,2023 年降至 3.0%,2024 年进一步下调到 2.5%,而即将到来的 9 月调整,将是短短两年内的第三次涨价。

东吴证券精算模型显示,预定利率每下降 0.25 个百分点,重疾险保费就会上涨 6%-14%,成人终身重疾险累计涨幅已超 20%,少儿产品更是突破 30%。

更严峻的是,这可能不是终点。监管建立的动态调整机制规定,若后续利率持续低于 2%,预定利率将进一步下调至 2.0%,届时成人重疾险保费可能再涨 13%,少儿产品则面临 29% 的涨幅。

一位资深精算师透露:“现在 2.5% 利率的产品就像‘最后一班打折列车’;错过后再想上车,代价会高出一大截。”

三、手把手教你学会如何选择重疾险?

(1)第一步:看保障全不全,有没有缺斤少两

重疾险的保障分为“基础保障”和“可选保障”,基础保障是买了就有的,可选责任是需要额外花钱附加的。

常见的保障我也给大家整理出来了,如下表:

一款合格的重疾险,这 4 项基础保障必须包含在内:重疾+中症+轻症+被保人豁免,有缺少的就建议大家直接拉黑了事;

尤其是线下的一些重疾险,很容易缺斤少两;

比如太平洋保险的金生无忧2024,缺少中症和被保人豁免;再比如平安的鑫福星25,轻症和中症都没有;这样的产品,我们就要慎重选择了。

对于90%的朋友来说,其实基本保障就够用了,已经能把重大疾病的轻、中、重程度包含在内了;

当然了,如果你的预算充足,想让保障更好,那我们可以根据需求附加一些可选责任;

注意了!这里也是大家踩坑的重灾区,为了保障更加全面,很多朋友一股脑的把可选责任都附加上了,导致保费居高不下,原本5千元的方案硬生生加到了1万多。

如果大家想附加一些可选责任,优先建议大家在这 2 项中选择:

① 疾病关爱金:

可以帮我们多赔一笔钱,比如现在市场上常见的 60 岁前确诊首次重疾额外赔80%,如果我们买的保额是50万,那就有机会赔到50+50×80%=90万;

买重疾险就是买保额,这项保障无疑能加大我们的赔付杠杆。

②癌症二次赔(癌症津贴):

因为癌症是重疾险理赔中占比最高的疾病,一度达到60%~90%以上,而且 5 年复发率能达到30%~40%;

所以如果担心癌症赔付后保障中断,那这项保障可以优先考虑附加。

至于其它的可选责任,大家可以按需附加,重要性会弱一个等级。

(2)第二步:看高发病种覆盖情况,赔付比例高不高

为了避免不必要的理赔纠纷,国家统一规定了28种重疾险+3种轻症,这些疾病的理赔概率能达到95%以上;

任意一家保险公司、任意一款重疾险产品必须全部包含,而且理赔条件都大同小异。

所以,大家在选择重疾险的时候,不必太执着于保障病种,认为120种就比110种好,未必,大多都是来凑数的。

不过高发轻症,不仅仅只有国家规定的这 3 种:轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,触发理赔率最高的还有另外 9 种:

而我们真正要对比的,就是未被纳入国家法定的这些高发病种,比如原位癌,是众多癌症的早期症状;

再比如微创冠状动脉介入术、主动脉内手术,都是生活中常用到的治疗手段。

所以,如果这 12 种高发轻中症有缺失的,我们也要谨慎选择,下面美华君都会帮大家一一去排查。

另外,除了高发病种涵盖数量之外,赔付比例也是我们要重点关注的,毕竟直接影响到实际赔到我们手的钱;

在当前市场上,重疾的赔付标准是100%、中症60%、轻症30%,如果低于这个标准的,那还是建议大家拉入黑名单。

(3)第三步:比价格,同等保障价格越便宜越好

在同等保障下,价格一定是越便宜越好的,这无可厚非。

但是在实际购买过程中,花三四千的有,花大几千上万的也不在少数,为什么会有这么大的差距?

一是很多朋友只看保险公司,不看产品,以至于踩了很多坑,买了捆绑型的、返还型的重疾险,价格提升了几倍。

二是一味相信亲戚朋友,抹不开面子,最后为人情买单。

保险产品,不管你跟谁买,买哪家保险公司的,赔不赔都是保险合同说了算;所以如果在保障相差无几的情况下,价格越便宜越好。

那价格怎么样算合适呢?我找了当前市场上比较热门的一款产品,测算了不同保障下的价格,大家可以做个参考:

以30岁,30万保额,30年交,保终身为例:

如果只购买基础保障【重疾+中症+轻症+被保人豁免】,每年保费3500元左右就能搞定;如果基础保障+疾病关爱金,4500元左右就能搞定;

如果基础保障+癌症二次赔,4200元左右就能搞定。

如果你正在了解的重疾险产品,价格超过这个范围的,就要去衡量是不是物超所值;是把每一块钱都花到了刀刃上,还是单纯的为品牌溢价买单。

四、2.5%时代的高性价比产品

那么目前哪些重疾险可以无脑入呢?我们看下保障对比!

这次是我总结的爆款合集!

首先来看这次的成人重疾险榜单:

(1)女性必备——复星联合健康完美人生7号

2025年,成人重疾险市场上的“黑马产品”,非“完美人生7号”莫属;

2年前,完美人生系列,和超级玛丽、达尔文一样,都是顶尖级别的成人重疾险;

历时两年,完美人生7号再度回归市场,就以力挽狂澜之势,勇夺了TOP1的宝座,不得不说,实力很强;

具体保障,直接看图:

这款产品优势如下:

★ 癌症保障好,完美人生7号自带恶性肿瘤-重度拓展金,首次确诊原位癌/恶性肿瘤-轻度后,在确诊恶性肿瘤-重度,除常规赔付外,再额外赔付50%保额,额外赠送我们一项保障,可以说,保障超贴心!

★ 女性特定疾病,额外赔10%,如果女性被保人,不幸罹患阴道、子宫、卵巢和输卵管恶性肿瘤,除了正常赔付外,还会额外赔付10%保额,对于当下女性成为市场的“消费主力军”的情况下,这项责任不额外加钱就能免费获得,操盘的精算师,还是有点“小心机”的;

★ 理赔门槛低,重疾赔付之后,中轻症依然可以赔付,这一点,大多数重疾险中都有涵盖,但是通常会要求是不同组的疾病,还会有间隔期;

而完美人生 7 号不仅直接取消了疾病分组,还没有间隔期限制,进一步提高了赔付的灵活性和实用性;

★ 不患重疾,也有机会获赔,达尔文11号自带住院津贴保险金,如果一直都没患重疾,60岁之后,只要生病住院了,就给住院津贴,如果买50万保额,那住一天院给500元的津贴;

当然,完美人生7号也有自己的小缺点,就是不支持保定期,只支持保终身,所以,对于预算有限,想保定期的朋友来说,还是超级玛丽13号,更加适合了~

和整个市场的产品相比而言,完美人生7号,不仅基础责任很抗打,可选责任重疾二次、癌症关爱金、心脑血管疾病关爱金、身故保险金、投保人豁免等功能,都是应有尽有,我们都可以按照自身需求来选择和搭配;

无论是男性,还是女性,这款都是超级值得入手的,可以说是全网当之无愧的,综合性价比之王!

当然,女性更适合,价格更低,且自带女性特定疾病关爱金。

2、超级玛丽13号——极致性价比

超级玛丽”系列有多优秀咱们就不多说了,这次新上线的超级玛丽13号不捆绑身故责任;

癌症依旧高保障,延续了12号针对肺部的保障,还增加了良性肺结节的赔付,是一款性价比不可多得的产品。

超级玛丽近期更新了超级人性化的一项规则:次标体重核规则。

有的朋友投保时可能身体指标有一些异常,不得不除外/加费承保,这就意味着比标体承保的保费更高,杠杆更小。

但是这项规则无疑是对这类朋友的重大利好:两年以后复查好了,能重新申请标体承保!

另外,下面这些优势,都是超级玛丽13号比其它产品更好的地方:

① 基础保障很扎实,自带癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万。

② 首创肺癌关爱金,发生肺结节手术,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以多赔30%;

疫情三年,很多人患上了肺结节,再加上肺癌是全球新增癌症比例最多的癌症之一,所以这项保障的实用性还是蛮大的;而且这项保障是自带的,不用额外花钱。

③ 重疾多次赔保障更好,第二次重疾,如果确诊的是同种重疾,间隔期更短,只有2年,而达尔文11号需要3年。

④ 保费非常低,这款产品保至70岁,30岁女性,30万保额,保至70岁,一年保费仅需2697元。

而且新上线的超级玛丽13号不捆绑身故责任,癌症依旧高保障,延续了12号针对肺部的保障,还增加了良性肺结节的赔付。

注意事项:被保人中症、轻症豁免是可选责任,需要额外附加,建议大家都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

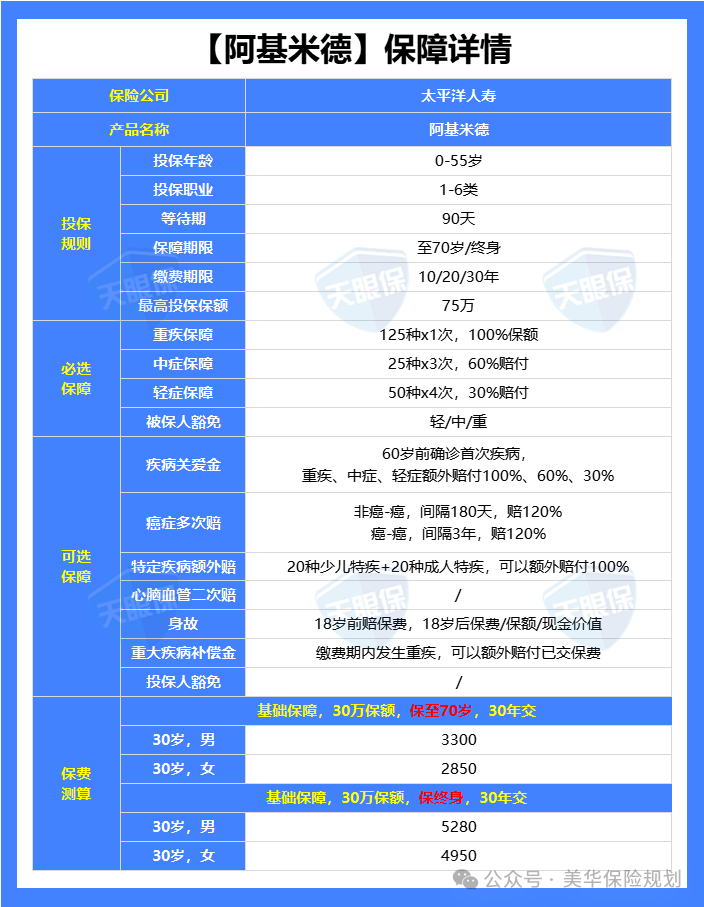

3、大品牌重疾推荐——阿基米德

对比下来,这款产品的名称大家可能有点陌生,因为是最近新上的;

一直以来之前霸榜大公司重疾险的,是人保的i无忧3.0,这款产品上线后分分钟碾压。

选择这款产品的理由如下:

① 大品牌,由太平洋保险承保,这对于青睐大公司的朋友来说,无疑是吃了一颗定心丸;太平洋成立于1991年,位列世界500强,具有浓厚的央企背景。

② 大公司中性价比最高,一般如果你想买大公司的产品,例如平安、国寿、太平洋,价格都在大几千上万,而且还强制捆绑身故责任;太平洋阿基米德就不一样了,不仅不捆绑身故,而且价格也是最便宜的。

③ 等待期很短,只有90天,可以尽快生效,而其他产品大多是180天的等待期,多了一半时间。

④ 健康告知宽松,对乳腺结节、甲状腺结节和乙肝等常见疾病都有额外的规定,符合情况就可以直接投保。

总之,对于倾向于大品牌的朋友来说,太平洋阿基米德这款产品是绝佳选择,不仅公司名声大,也要比同类产品性价比更高。

2、少儿重疾险推荐

接下来就是孩子的重疾险推荐了,孩子重疾险比成人重疾险要复杂一点;我们来看推荐:

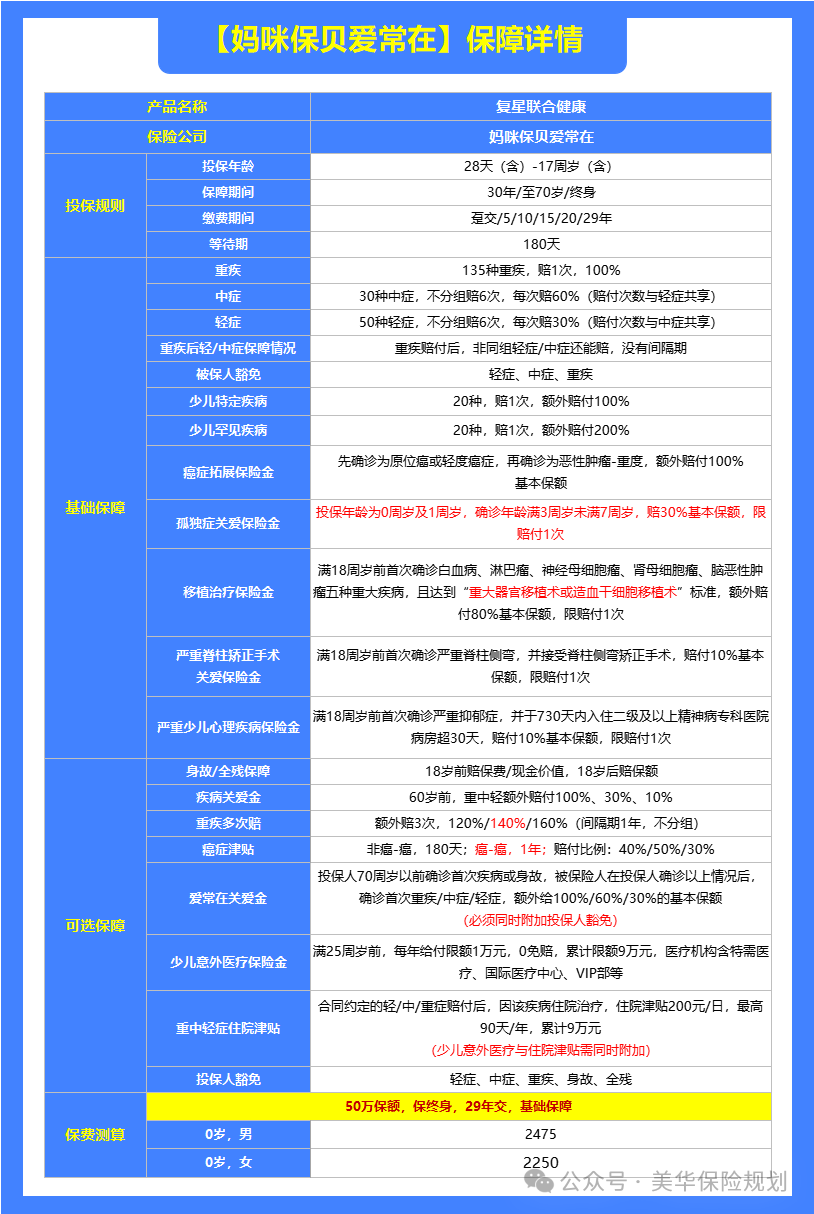

1、极致性价比——妈咪保贝爱常在

妈咪保贝系列重疾险可以说是少儿重疾险的鼻祖,从2019年问世,妈咪保贝系列重疾累计承保超过55万份,这6年时间理赔更是超过了3个亿!

为众多不幸患病的孩子送去了救命钱。

这款产品不论是价格还是保障都碾压目前一众少儿重疾险:

① 自带5项特色保障,如果基础保额是50万的话:

-

癌症拓展保险金:先确诊了原位癌或轻度癌症,能拿 15 万,若后面又不幸确诊重度恶性肿瘤,不仅能拿到 50 万的重疾保险金,还能额外再赔 50 万癌症扩展金。

-

移植治疗保险金:18岁前首次确诊白血病、淋巴瘤等5种大病,且达到治疗标准,最高可以额外赔付40万。

-

少儿重度孤独症:在 3~6 岁间确诊了重度孤独症,可以额外赔 15 万,但仅限 0~1 岁投保才有这项保障。

-

严重脊柱侧弯矫正手术:18 岁前首次确诊严重脊柱侧弯,并接受矫正手术,可以额外赔 5 万块。

-

严重少儿心理疾病:18 岁前确诊严重抑郁症,并因此在 730 天内入住二级及以上精神病专科医院病房超 30 天,可以额外赔 5 万块。

这些保障都是自带的,不用再额外花钱,相比一些产品只保“重疾+中症+轻症”, 妈咪保贝爱常在这款产品的保障不要太扎实。

② 价格地板价:50万保额,保终身,29年交,0岁男每年只需要2475元,0岁女每年只需要2250元;这款产品只需要交29年,相当于比其它产品少交了一年的保费。

③ 可选保障丰富:60岁前额外赔、重疾多次赔、癌症多次赔,热门保障应有尽有,大家可以根据实际需求灵活附加。

总之,妈咪保贝爱常在这款产品,保障上可圈可点,价格上更是没得说,直接比人家少交一年,追求极致性价比的朋友可以优先考虑。

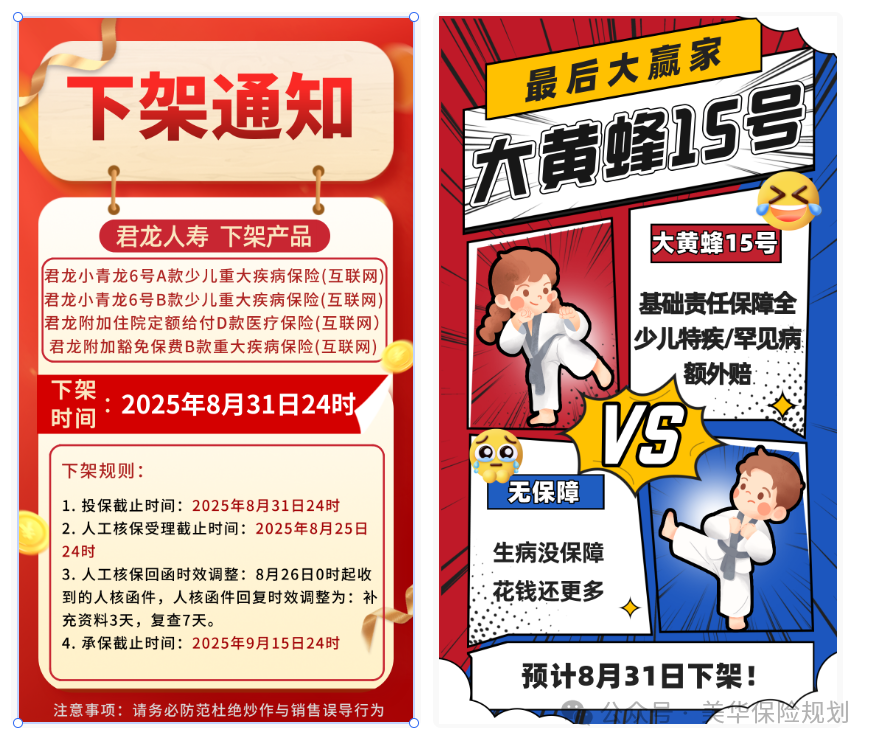

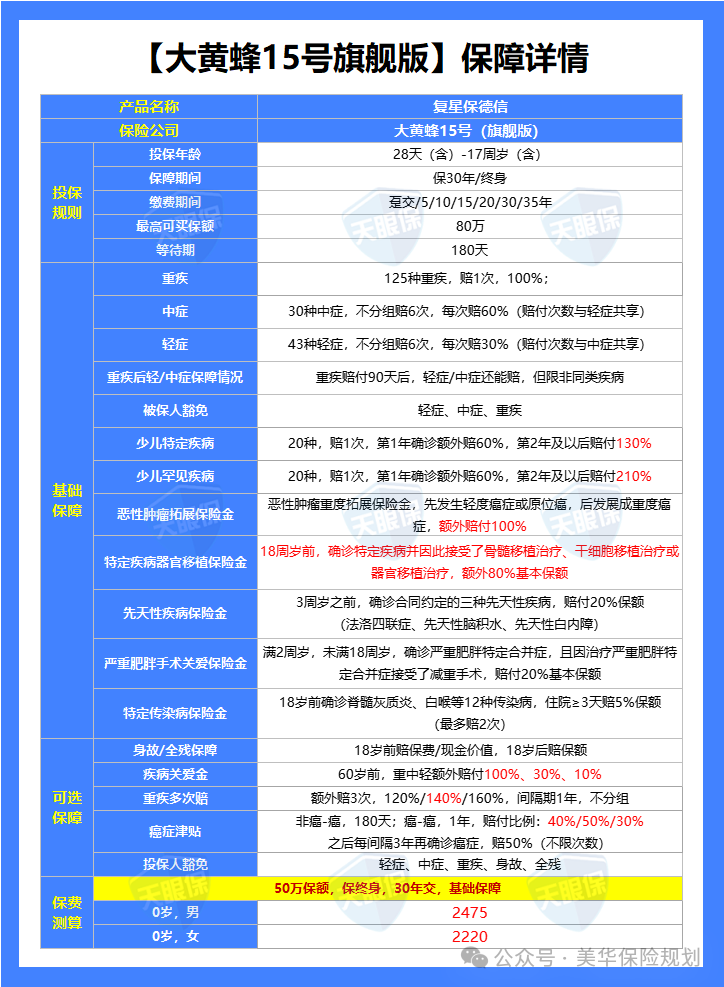

2、大黄蜂15号(旗舰版)——特定疾病赔的多

复星保德信的大黄蜂强势升级后,可以说是儿童重疾险市场上的性价比天花板;

不论在保障上还是价格上,都是无敌的存在。老规矩,还是先看图:

首先,大黄蜂15号旗舰版版还是承保0-17周岁的孩子,但保障时间发生了一些变化,只保留了保30年和保终身这2个选项,保至70岁这个选项取消掉了;

缴费期限可选择最长35年交,同时投保额度提升到80万。

大黄蜂15号旗舰版依然保留着13号的优势,比如:

① 自带癌症拓展保险金,先发生轻度癌症或原位癌,后发展成重度癌症,可以额外赔付100%,如果我们的基础保额是50万,那就能直接赔到100万;癌症是最高发的疾病,所以这项保障的实用性毋庸置疑。

② 自带特定疾病器官移植保险金,18周岁前,确诊特定疾病并因此接受了骨髓移植治疗、干细胞移植治疗或器官移植治疗,可以额外80%基本保额。

③ 特定疾病/罕见疾病赔付比例高,特定疾病最高能赔230%保额,一般的产品最高赔220%;罕见疾病最高能赔310%保额,一般的产品最高赔300%保额。

④ 60岁前赔的多,如果附加疾病关爱金,60岁前确诊首次重疾/中症/轻症,可以额外赔付100%、30%、10%,买50万,分别能赔到100万、45万、20万。

⑤ 能附加重疾多次赔,而且赔付比例也很高,首次赔100%,第二次赔140%,第三次赔160%。

除此之外,大黄蜂13号还做了如下升级:

第一、先天性疾病新增白内障责任:

大黄蜂13号旗舰版也是包含严重先天性疾病保障责任的,只不过只有法洛四联症和先天性脑积水。

而本次大黄蜂15号旗舰版针对于严重先天性疾病保障增加了先天性白内障责任。

也就是3周岁前,只要确诊法洛四联症、先天性脑积水、先天性白内障,都可以赔付20%的保额。

第二、新增少儿特定传染病保险金:

大黄蜂15号旗舰版新增了少儿特定传染病保险金,在18周岁前,确诊12种特定传染病接受住院治疗的,住院超过3天以上,给付5%保额。

第三、价格几乎没有变化:变化要知道这可是预定利率要下调了,而且还增加责任了,大黄蜂15号旗舰版基本上是维持了原价,不分涨了0.2%-0.5%啊!

像是0岁的女孩,基础责任还降低了5元,简直是加量不加价!!!

总之,大黄蜂15号(旗舰版)这款产品,保的又全,赔的又多,价格还便宜,我真的找不出什么瑕疵来,是少儿重疾险的不二之选。

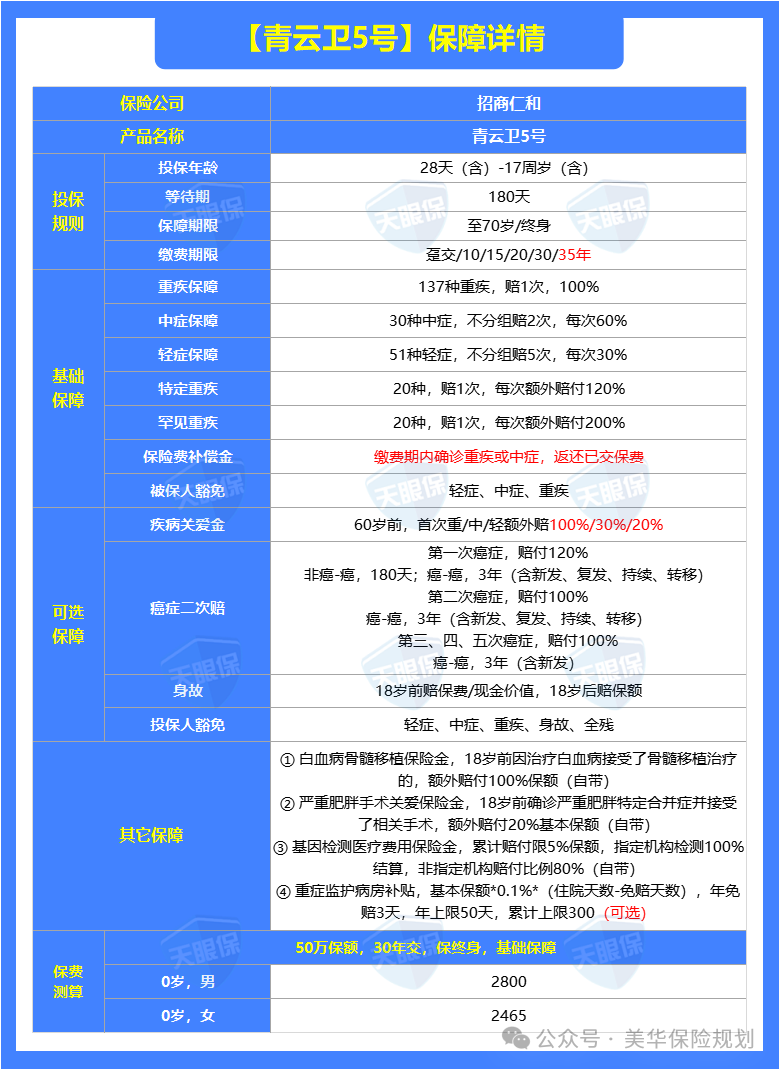

3、青云卫5号——大公司重疾险首选

青云卫5最大的优势是“自带保费补偿金,有机会实现0元购”,即如果在缴费期内确诊重疾或者中症,不仅能赔保额,累计缴纳的保费也能全部返还;

举个例子:假如购买了50万保额,缴费期限是20年,每年缴纳保费3000元,第10年的时候确诊了重大疾病,不仅能直接赔付50万,就连已经缴纳过的3000×10=3万元保费也能返回来。

除此之外,青云卫5号在这些方面也占尽优势:①自带 3 项实用保障:

-

自带白血病骨髓移植保险金,18岁前因治疗白血病接受了骨髓移植治疗的,额外赔付100%保额;白血病本身就属于高发特定重疾,能多赔120%,再加上这项保障,就能多赔220%基本保额,如果购买保额是50万的话,能一次性赔付160万。

-

自带严重肥胖手术关爱保险金,如果因极度肥胖做了肥胖手术,可以多赔20%。

-

自带基因检测医疗费用保险金,基因检测可以用来预防疾病和辅助疾病诊断,一般费用在1000~8000不等,而青云卫5号能报销5%基本保额,50万保额的话,就是2.5万。

②可选疾病关爱金,60岁前首次确诊重疾/中症/轻症,可以分别多赔100%、30%、20%,如果基本保额是50万的话,那就能赔到100万、45万、25万,是市场上最高赔付水准了。

③价格实惠,50万保额,保终身,30年交,0岁男孩每年只要2800元,0岁女孩每年只需要2465元。

④ 保司股东背景实力强,招商仁和注册资本为65.99亿元,背后三大股东是国家招商局、中国移动、中国航信三大央企,实力毋庸置疑。

来个小结

利率下调已是板上钉钉,2.5%预定利率下的产品退出市场只是时间问题。

无论是今天所讲的长期保障险——重疾险,又或是固收型储蓄险、分红险、万能险,预计最迟在9月前都会成为过去时。

尤其是重疾险,预计月底就会全部下架,留给我们的时间真的不多了,如果你真的有需求的话,还是建议早点入手为好,免得新产品上架后还得多花保费买同样保障的产品。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!