微信客服

微信客服

最便宜的定期寿险,即将全军覆没……

预定利率下调板上钉钉,目前在售的优秀定期寿险,最晚在 8 月 31 日前停售,也就说直接之后就没有这么便宜的定寿险了!

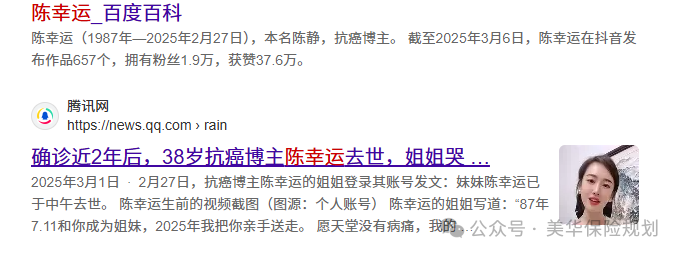

37 岁的单亲妈妈陈幸运(本名陈静)是拥有百万粉丝的抗癌博主,2023 年确诊结肠癌中晚期后,她通过短视频记录治疗过程,鼓励病友坚强面对疾病。

尽管积极治疗,癌细胞仍扩散至全身,2025 年 2 月不幸离世,留下未成年的孩子和年迈的父母。

陈幸运生前主要收入来自广告和直播打赏,但治疗费用高达数十万元,耗尽家庭积蓄。

她离世后,孩子的抚养费、老人的赡养费以及未还清的房贷(约 80 万元)成为家人的沉重负担

她的经历撕开了一个残酷的真相:当家庭的 “顶梁柱” 突然倒下,缺的从来不是眼泪,而是能托住家人的经济底气。

我们不妨算笔更细的账:

她留下的 80 万房贷,若没有外力支撑,年迈的父母可能要卖掉唯一的房子;

孩子从现在到大学毕业还有 15 年,按每年 5 万的基本开销(学费、生活费)算,需要 75 万;

父母的赡养费,假设每人每月 2000 元,按再活 20 年算,又是 96 万。这三项加起来,是 251 万的 “生存缺口”。

而填补这个缺口的成本,其实低到让人沉默 ——37 岁女性投保 100 万定期寿险(保至 60 岁,30 年交),每年保费约 1800 元,平均每月 150 元。

这笔钱,可能只是她一次直播的打赏,却能在最痛的时刻,给家人递上一把 “伞”:

80 万房贷一次性结清,房子保住了,父母和孩子不用流离失所;

剩下的 20 万,能支撑孩子前 4 年的生活开销,给家人留足缓冲期;

若再搭配一份 50 万保额的重疾险(年保费约 3000 元),确诊时就能拿到 50 万理赔金,治疗费不用掏空积蓄,甚至能换更好的治疗方案。

更扎心的是,陈幸运的情况并非个例。《2024 年中国家庭风险保障白皮书》显示:

72% 的单亲家庭没有配置任何寿险;

40 岁以下人群中,仅 18% 的人保额超过 50 万,远低于 “家庭负债 + 10 年开支” 的合理保额;

因疾病 / 意外离世的青壮年中,83% 的家庭会在 1 年内陷入经济困境,62% 被迫变卖资产。

有人说 “我还年轻,不会那么倒霉”,但陈幸运确诊时也才 35 岁;

有人说 “等赚够钱再买保险”,但风险从不会等你 “准备好”。定期寿险最残忍也最温柔的地方在于:

它保的不是 “你会不会出事”,而是 “万一出事,你爱的人能不能好好活”。

150 元 / 月,买不来长生不老,却能买一份 “托底” 的承诺 —— 就像陈幸运在视频里说的 “想看着孩子长大”,这份承诺,本可以更有底气。

别让 “我以为” 变成 “我后悔”。

对承担着家庭责任的人来说,定期寿险从来不是 “选择题”,而是 “必修课”

定期寿险保障很简单:如果不幸由于疾病或意外身故,就会赔付一大笔钱。

所以其实是留给家人的,一般是给家庭顶梁柱的,我们现在人的压力很大,很多人都背负着自己的家庭责任。

所以我们就要考虑假如家庭顶梁柱不在之后,我们的房贷,车贷,孩子的抚养和父母的养老则怎么办,那定期寿险该怎么选,只有这2点:

保额,其实就是如果不幸离开要留给家里多少钱。建议主要考虑下面的费用:

家庭债务:房贷、车贷

子女抚养:教育、生活、娱乐

赡养父母:养老、医疗、住院

所以大概在100万左右。

关于保障期限,其实是可以根据具体预算来选择的;

如果预算有限,可以选择保障 10 年、20 年或者是保到60岁。

我建议90%的朋友保到60岁,因为孩子已经成年了,那会可能咱们也退休了,家庭责任会很少。

所以这3点一定要注意:

1、远离只有身故责任,缺少全残责任的产品。

2、健康告知越宽松越好

3、免责条款列明不能赔的情况,当然越少也会越好

我对比了市面上较为火爆的定期寿险,如下图:

最终挑选出三款产品推荐给大家:

该产品优势如下:

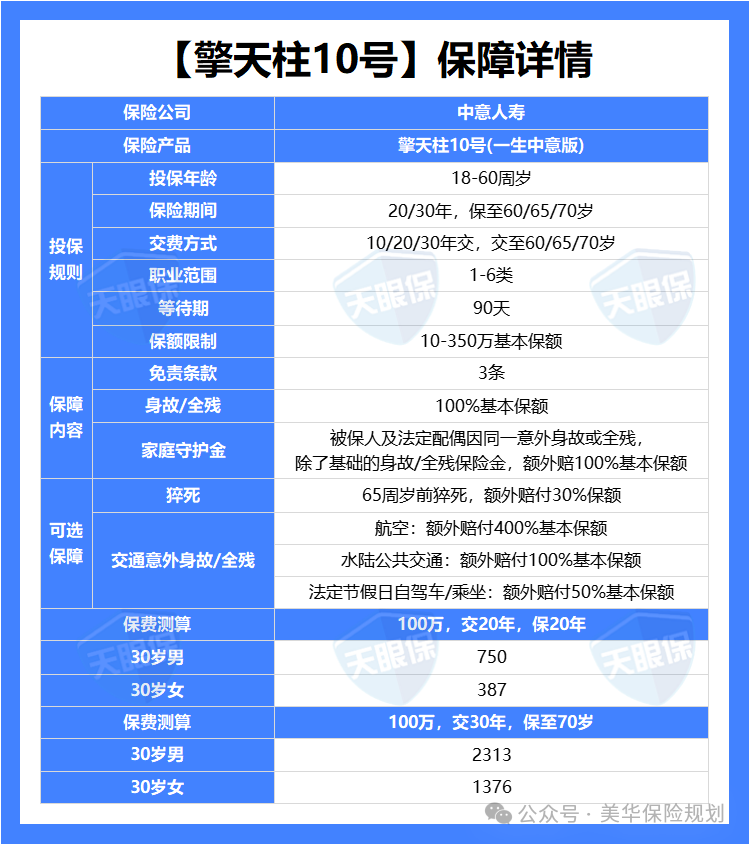

★ 保司实力强

擎天柱10号一生中意版出自中意人寿,保司实力非常强,背靠两位世界500强大股东——中国石油集团资本有限责任公司和意大利忠利保险有限公司;

前者是中央直接管理的国有特大型央企,同时也是世界上最大的石油公司之一;

后者拥有100多年历史,是世界著名的保险集团之一。

核心偿付能力充足率和综合偿付能力充足率,都远超监管要求,且连续多个季度风险评级都在AA或AAA。

★ 自带创新家庭守护保障

夫妻其中一人投保,如果在同一场意外伤害中去世或全残,还能再拿到一笔 100% 保额的家庭关爱金。

假如,王先生给自己投保了 100 万的擎天柱 10 号(一生中意版),非常不幸和妻子在同一场意外中身故,那么家人能拿到 200 万;如果王先生和妻子都投保了 100 万,那么家人能拿到 400 万。

若是夫妻双方同时出险,对于家中双亲和孩子而言,无疑是巨大的打击,这项保障设计了双份保额,让父母和孩子在经济上有足够的补偿和支撑;

★ 投保门槛低

健康告知仅有4条,BMI宽松、没有问询结节、乙肝小三阳等疾病,还没问焦虑症、抑郁症、强迫症等精神问题,只要能过保险公司风控就有机会买上;

算得上是为数不多,抑郁焦虑症也有机会投保的定期寿险!

总体来讲,在目前的定期寿险产品中,擎天柱10号(一生中意版)是非常优秀的,虽然比最低价的产品高出几十块钱,但这款产品自带家庭关爱金,还出自大公司,如果是我,还是非常愿意为之买单的。

华贵大麦系列,也是定寿市场上的“元老”了,产品表现一直很拔尖:

★ 保司实力强

大股东是贵州茅台,而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

★ 高额保障

最高可投保 400 万保额,保持行业免体检保额上限。

★ 可选责任实用

最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2024还提供了额外的交通意外保障:

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万。

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

总体来讲,华贵出品,必是精品;这次的大麦2024定期寿险也不例外,保费低,杠杆高,免责条款宽松;不得不说,这款产品的设计是非常亮眼了。

大麦甜蜜家 2024 的保障非常简单,核心责任聚焦身故 / 全残保障,若被保人不幸身故或全残,其家人可获赔 100% 保额。

相较于普通定期寿险,它有这些独特之处:

★ 夫妻互保,提供额外赔付

假设夫妻一起投保了大麦甜蜜家2023,100万保额,1份保单保2个人,且每个人的保额都是100万;

如果夫妻双方不幸遭遇了同一场意外事故,且自意外事故发生之日起180天内,因这一场意外事故,直接导致双方均身故/全残。每位被保人的受益人都可以获得2倍保额的赔付,也就是4倍基本保额400万。

★ 只要出险,被保人双豁免

这款产品还包含“保费豁免”这项功能,缴费期内,夫妻任一方发生保险事故 (除等待期内因疾病导致的身故或身体全残) ,另一人的保障继续有效,并且豁免剩余保费。

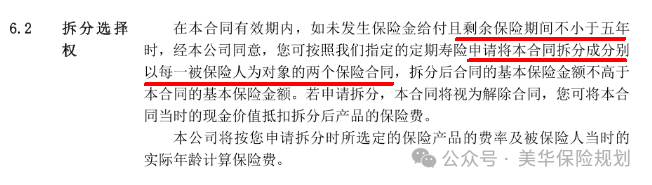

★ 支持保单拆分

比如夫妻双方离婚不想再共持有一份保单,在保单到期前5年之外,投保人可以申请将保单拆分为两份,相当于两个人各买各的,继续享受保障。

有了这样的保障,夫妻双方同时离世,家中儿女父母最起码能收到高额的理赔金,不至于同时失去亲人和经济来源,孤苦无依;

大麦甜蜜家2024,最大的优势就在于夫妻投保更划算,出险后赔付保额更高、花费更少、杠杆率更高;

所以,如果你想给自己和伴侣一起配置定期寿险,大麦甜蜜家2024是更合适的。

成年人到了一定的年龄,都会面临上有老下有小的生活压力,一旦有什么闪失,家人的现有生活很难继续维持。所以说为了爱与责任,给自己选一款定期寿险很有必要!

定期寿险购买相对简单,保障责任也比较实用,充分体现了保险的保障功能。

当然,保险规划从不是盲目跟风,而是结合自身收入、负债、家庭结构的“私人定制”;

1、为什么我们需要定期寿险?

2、定期寿险该怎么挑?

1、保额买多少?

2、保多少年?

3、目前最值得入手的定期寿险

1、保司实力强——擎天柱10号

02高保额进阶款——大麦2024

03夫妻一起买——大麦甜蜜家2024

预计月底就会全部下架,留给我们的时间真的不多了,如果你真的有需求的话,还是建议早点入手为好,免得新产品上架后还得多花保费买同样保障的产品。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!