许多人面对重疾险,第一反应是太复杂、水太深。 产品眼花缭乱,条款动辄数十页,各说各的好,但是 其实真正值得买的不足5%。 我们最担心的,莫过于, 每年大几千甚至上万的保费,一交二三十年,万一买错,损失的不仅是金钱,更是关键时刻的保障底气。 同为消费者,我真的懂大家的焦虑和担心。 所以我深入对比了上百款产品的条款与价格,抛开营销话术,紧扣高保额、

产品眼花缭乱,条款动辄数十页,各说各的好,但是其实真正值得买的不足5%。

我们最担心的,莫过于,每年大几千甚至上万的保费,一交二三十年,万一买错,损失的不仅是金钱,更是关键时刻的保障底气。

所以我深入对比了上百款产品的条款与价格,抛开营销话术,紧扣“高保额、真保障”的核心维度,筛选出了目前当真正值得关注的重疾险,大人、孩子的全都有。

在很多人的认知盲区里,重疾险常被误认为是医疗险的“大额版”。

甚至有人问:“既然我有百万医疗险能报销几百万,为什么还要每年花几千块买几十万保额的重疾险?”

这种想法,本质上是混淆了“医疗支出”与“生存成本”。

百万医疗险(报销制): 它的本质是“报账”,你花多少、它报多少。它解决的是“医院账单”问题。

重疾险(给付制): 它的本质是“收入损失补偿”。只要确诊合同约定的疾病,保险公司直接打钱。这笔钱怎么花,你说了算。

一旦确诊重疾,医疗费大几十万,医保+医疗险能覆盖一大半,但真正的财务危机往往发生在出院之后:

-

收入断流: 术后3-5年的康复期,你极大概率无法维持高强度工作。对于中产来说,收入中断才是最致命的打击。

-

康复刚需: 进口营养品、护工费、甚至为了养病不得不更换的居住环境,这些统统不在医疗险的报销范围。

-

固定支出: 即使你躺在病床上,房贷不会停、孩子的学费不会停、老人的生活费更不会停。

说不好听点, 医疗险只能让我们“有钱治病”,但它没法让我们“体面生活”。没有重疾险,就可能面临“病治好了,家却垮了”的尴尬境地。

所以,只有百万医疗险和重疾险都配置,才能完全覆盖整个就医期间的花销,实现1+1>2的效果。

重疾险,是四大保障中保费最高的一个险种,而且一交就是二三十年,属于长期保险;所以,一旦踩坑,就会很麻烦,重新投保损失也很大。

因此,挑选重疾险,一定要谨慎谨慎再谨慎,货比三家,不要盲目入手;

买重疾险最忌讳的就是“既要、又要、还要”。很多人盯着产品看半天,最后买个10万保额保终身,我只能说:你这是在给自己买高级安慰剂。

重疾险不是医疗险,它的本质是“收入损失补偿”;大病一场,哪怕手术费报销了,3-5年没法高强度工作,房贷谁还?孩子补课费谁交?

所以,通常建议保额 = 3~5年的年收入 + 康复期刚性支出

很多人有“一步到位”的强迫症,预算不够硬要买终身,结果只能砍保额。

建议大家预算充足,闭眼入终身;预算吃紧,果断保到70岁。优先覆盖你作为“家庭顶梁柱”的最危险阶段。等孩子大了、房贷没了,重疾的杀伤力自然就小了。等以后有钱了再加保,这叫“动态配置”,不叫“损失”。

重疾险看起来非常复杂,可别被保险公司那几十页的PPT绕晕了,重疾险万变不离其宗,就看这5个核心:

很多人比拼产品,是看重症保100种还是120种,这完全是被带节奏了。

-

重症:银保监会统一规定了28种高发重疾,占了理赔率的98%以上。不管哪家公司,这部分保障都长得一模一样。

-

轻症(重点): 国家只强制了3种,实际上高发轻症有12种。剩下的高发轻症,保险公司最爱在这里玩“躲猫猫”。

连“原位癌”和“慢性肾衰竭”都敢漏掉的产品,可以直接扔进垃圾桶了,销售吹什么都没用。

注意:给孩子买重疾险,一定要选择有少儿特定疾病和少儿罕见疾病额外赔的产品。

现在行业卷得厉害,赔付比例已经有标准线了:重症 100% 、中症 60% 、轻症 30%

如果中症才赔50%,轻症才20%,哪怕保费便宜个两百块也别要。

差10%的比例,在50万保额面前就是整整5万块的现金差距。

这项责任必须是标配:只要缴费期内得了重疾、轻症、中症,剩下的保费全免,保障继续。

-

消费型(不带身故): 预算有限的首选,保费便宜一大截,主打高杠杆,身故了可赔付现金价值/保费。

-

返还型/带身故: 赔了重疾,身故就不赔了,交两份钱享受一份保障。如果你已经买了高额寿险,就没必要在这里重复交钱;如果预算低,也需要身故保障,建议额外配置定时寿险

最后,就是货比三家,保障一样,谁的价格低就选谁;价格一样,谁的保障全就选谁;

很多人买重疾险像吃自助餐,看什么都想加。但事实上,可选责任是保险公司的利润点,却是你的预算杀手。

我们一定要结合自身风险点(如家族病史、健康习惯)和家庭预算,选择性附加,避免为用不到的功能多花钱。

① 疾病关爱金:如果你想买50万保额,但预算卡得死死的,这个必选

它是典型的“定期高保额”。让你在责任最重的60岁前,保额几乎直接翻倍。

别说什么60岁以后保额降了怎么办,60岁后通常房贷还清了,孩子也独立了,那时候保额是“安慰”,现在保额是“救命”。

无论男女,癌症理赔率永远是第一。而且癌症最恶心的是复发和转移。

如果家族有癌症病史的、预算还算宽裕的,这是唯一建议全人群闭眼入的附加项。

男性心脑血管高发,建议加;女性除非有家族病史,否则优先级放最后。

千万别被销售忽悠什么“全都要”,女性的钱应该花在癌症保障上,而不是心脑血管。

除了上述3种可选责任,很多重疾险还有很多其它的可选责任,都是锦上添花的,可加可不加,主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

最后,提醒大家一点,如果你预算比较有限,建议优先选择基础责任,保额为主,可不附加可选责任。

通过以上3步挑选,相信就能很轻松的,挑选出性价比最高的方案啦;

最后提醒:一定要远离返还型重疾险和捆绑型重疾险(一张保单保所有),我反复强调,一定要远离!

这里,我为大家精挑细选出了 7 款重疾险,成人重疾险TOP4+少儿重疾险TOP3,建议重点关注:

很多朋友一上来咨询重疾险,就点名道姓要大公司的,觉得大公司更安全、更有保障、理赔更容易; 但奈何市场上值得买的大公司重疾险,真的是凤毛麟角;

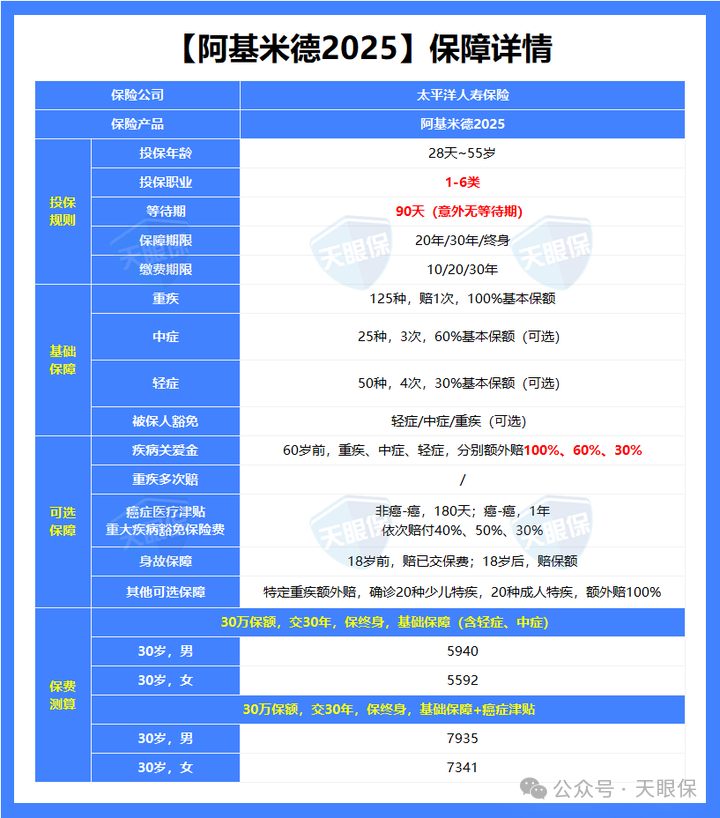

要么保费都得一万起步,要么保障缺斤少两,属实没眼看。 而这款由太平洋保险承保的阿基米德2025,可以说在价格和保障上面都拉满了,来看详细测评:

① 大公司承保:首先要提的就是它的承保公司太平洋保险,老七家保司之一,连续13年入选《财富》世界500强,妥妥的大公司,这对于喜好大品牌的朋友来说,无疑能吃颗定心丸。

② 投保规则非常宽松:55岁之前都能买,职业范围为1~6类,目前市场上1-4类职业(如公务员、教师、程序员、办公室员工等)是主流,选择空间大;像5~6类(职业高空、电力、采矿、部分运输、警务消防等)通常会被拒保,但这款产品给了投保机会。

③ 保障全面,原位癌能多次赔:重疾、中症、轻症都覆盖,而且轻症中的原位癌是能多次赔的,像其它常规重疾险,大多都只能赔1次;随着疾病筛查手段的进步,未来会有更多的癌症能早发现、早治疗,所以这项保障还是很人性化的。

④ 赔付比高,市场独一档:这款产品中症能赔60%,轻症能赔30%;而像其它大公司重疾险,中、轻症最多只能赔50%、20%;另外,如果附加疾病关爱金,60岁前重、中、轻还能额外赔付100%、60%、30%,买50万赔100万,直接翻倍。

⑤ 等待期短,只有90天:保单生效后,只要在90天后确诊疾病就能理赔,获得赔付的概率大大增加;而其它重疾险产品,大多都是180天的等待期。

⑥ 不捆绑身故,保费直接省40%:传统大公司重疾险,都是要捆绑身故责任的,所以保费大多都是一万起步;而阿基米德2025,身故是自由可选的,30岁男,30万保额,保终身,每年只需要5940元。

总的来说,阿基米德2025这款大公司重疾险,不仅投保条件宽松,1~6类职业都能买;而且保障全面,价格低,可以毫不夸张地说,想买大公司重疾险,太平洋阿基米德2025就是目前的最优选了。

如果对保险公司,没有固定的要求,而是更追求产品保障更好、性价比更高的朋友,我也帮大家进行了筛选。

如果只需要基础保障,重症+中症+轻症+保费豁免,达尔文12号是最值得入手的。

-

-

意外导致的重疾,可以额外赔35%,即实际可赔135%;

-

含住院津贴,60岁前未发生重疾,60岁后,住院也能赔,大大降低了理赔门槛;

-

因此,只看基础保障的情况下,达尔文12号,可以说是极致性价比了,最值得入手。

此外,达尔文12号的可选责任中,有一个“顶梁柱关爱金”,实用性超强。

如果被保人确诊癌症,子女未满18岁,或者父母年龄已超60岁,可以额外赔付30%保险金,且,按照30岁男性,30万保额,30年交,附加此项可选责任,仅需51元,还是非常不错的可选责任的。

不仅想要基础保障,也想要用尽可能低的成本,撬动重疾多次赔付保障的,超级玛丽15号就是最佳选择。

基础保障,自带恶性肿瘤-重度拓展金和3大结节关爱金:

-

确诊恶性肿瘤-轻度后,再确诊恶性肿瘤-重度,额外赔付50%;

-

做了肺结节切除手术,且不符合恶性肿瘤-重度/原位癌的,可赔5%,间隔1年后,确诊肺癌,还能额外赔付30%;

-

做过乳腺结节/甲状腺结节切除手术,间隔1年后,确诊乳腺癌/甲状腺癌,可额外赔10%;

可选保障,重疾多次赔付和癌症医疗津贴等责任,都很棒

尤其重疾多次赔付责任,不限年龄,间隔期短,同种重疾间隔2年,不同种重疾间隔1年。

此外,超级玛丽15号,对于肺结节核保条件也超级宽松,肺结节≤6mm的,都有机会标体承保。

所以,不满足基础保障,预算更丰富,看重重疾多次赔付、癌症赔付责任和3大结节关爱金的,超级玛丽15号,毋庸置疑,就是当前市场最佳的重疾险了。

对于女性,和看重心脑血管保障的人群来说,这款是超级适合的选择。

-

确诊恶性肿瘤-轻度后,再确诊恶性肿瘤-重度,额外赔付50%;

-

确诊4种特定女性疾病(阴道/子宫/卵巢/输卵管恶性肿瘤),可额外赔10%;

可选附加特定心脑血管疾病保险金,对于家族有心脑血管病史的人群来说非常友好。

所以,看重女性特定疾病额外赔付保障的,和家族有心脑血管病史的朋友来说,完美人生8号,就是独一无二的选择了!

总的来说,上述3款产品,无论是哪一款,都是全网成人重疾险中,妥妥的综合性价比TOP3的产品,闭眼入也是不踩坑的!

当然,3款产品各有优劣势,每款产品特色不同,适合的人群也是不一样的,所以,具体选哪款,还是需要结合自身实际情况来综合判断!

大黄蜂16号旗舰版,可以说是当前市场,少儿重疾险中综合性价比的天花板了!

-

-

对于先天性疾病,0等待期,3周岁前确诊5种先天性疾病,可直接赔付20%;

-

自带特定传染疾病保险金,像手足口病、流感住院满3天,也能赔5%保额;

-

可选特定手术关爱津贴,阑尾炎、意外导致的骨折小手术,也能赔2%-5%不等;

-

少儿特疾赔付比例也是业内最高的:除买完第一年确诊外,第2年及以后,确诊20种少儿特疾额外赔130%;确诊20种罕见特疾额外赔210%;

所以,说大黄蜂16号旗舰版,是全网综合性价比之王,可以说是当之无愧啦!

达尔文宝贝计划12号,算是妥妥的后起之秀了,新出的爆款少儿重疾险!

不仅综合性价比超高,而且,核保宽松+理赔宽松,直接从一众网红少儿重疾险中杀出重围~

首次因为意外导致重疾,重症额外赔50%,中症额外赔30%,轻症额外赔15%;

只问询1年内的健康异常,像卵圆孔未闭≤3mm的,甲状腺功能异常的,和早产儿等等,都有机会标体承保;

比如,先天性疾病导致重疾、部分重度疾病未够合同约定天数就身故的、恶性肿瘤-重度仍持续存在等情况,同业都是直接拒赔,而达尔文宝贝计划12号仍支持赔付

基础保障全,保费也实惠,此外,可选责任中,还有一个首次疾病陪护金,实用性也超强。

总的来说,达尔文宝贝计划12号,在全网中,都是独一无二的存在

尤其对于身体有部分指标异常的宝宝,超级友好,健康告知宽松,且理赔条款相对更宽松,值得重点关注。

青云卫6号,价格比前两款明显高一些,但对于想要兼顾【品牌实力】与【产品性价比】的朋友来说,青云卫6号,就是独一无二的选择啦!

招商仁和承保,而招商仁和,是由招商局、中国移动、中国航信,三大央企巨头牵头成立的,安全感直接拉满

-

保额会增长,18岁前,首次确诊重疾,保额每年自动增长6%,最高额外赔100%;

-

-

白血病保障优,18岁前因治疗白血病接受了骨髓移植的,不仅可以赔100%保额,而且,术后还能每月补贴2%保额,最高可补贴48%;

整体来说,对于非价格敏感型的朋友,既想要产品性价比,又希望兼顾品牌实力的,那,青云卫6号,就是超级不错的选择啦~

这份榜单里的产品,都是目前市场上的优等生,各有各的擅长

2026年刚开始,正是做规划的好时候。希望这份实在的榜单,能帮您跨出第一步,轻松配好保障。

微信客服

微信客服