微信客服

微信客服

对比完银行理财,我果断选了康乾 8 号的2.0%

最近和客户聊天,发现大家的需求越来越“刁钻”了。

放在以前,大家只关心:“这笔钱放进去,利息有多少?”

但在“报行合一”和利率下行的双重夹击下,单纯的储蓄类产品越来越难满足大家的安全感。

现在的中产家庭更想要什么?

既要钱能稳稳增值,抵抗通胀;又要在身体不舒服的时候,这笔钱能哪怕“流”出来一点,解决当下的医疗支出;

传统的增额寿是“存钱罐”,医疗险是“灭火器”,两者很难兼得。

但最近,我扒到了一款堪称“破局者”的产品——海保康乾八号(互联网版)。

它不仅仅是一个存钱账户,更自带一个长达10年的“医疗津贴提款机” 。

今天,我们就来硬核拆解一下,这款产品到底怎么玩?

很多医疗险是“报销型”,你花多少赔多少,还得扣除免赔额;但康乾八号走的是“津贴型”路线。

什么意思?

它不看你实际花了多少钱,只看你有没有这个“医疗行为”。

只要动作发生了,保险公司就按合同约定的固定金额打钱给你,这笔钱你想怎么花都行。

这就解决了传统医疗险的一个大痛点:收入损失。生病期间误工费、营养费、打车费,这些社保和普通医疗险不管的,它都能管。

这款产品最让我惊喜的,是它把理赔门槛降到了“地板级”。 它的一般医疗津贴,每年额度是总保费的2%,连续给付10年。

这个津贴怎么领?场景覆盖得简直不要太从容:

一、它是存钱罐,更是“收入补偿金”

二、连“美团买药”都能赔?

-

场景一:互联网医院买药(真香!)

现在大家感冒发烧,习惯在美团、京东买药。 在康乾八号里,只要在互联网医院问诊购药,就能赔付基本保额的10%(每月限2次)。

实测体验: 哪怕你只是买了盒几十块的感冒药,津贴可能是几百块(具体看投入保费),真正的“拿发票换零花钱” 。

-

场景二:打疫苗

不管是流感疫苗、带状疱疹疫苗,还是HPV疫苗。 凭接种记录,直接给付基本保额的10%。

划重点: 全家老小的疫苗开支,这下有人报销了。

-

场景三:特需/VIP门诊

去公立医院不想排队,挂了特需号? 普通医疗险不赔特需,它赔。按基本保额的20% 给付。

-

场景四:住院/日间手术

甚至不需要住院过夜,做个简单的日间手术,也能按基本保额的25%/天 领取津贴。

总结一下: 无论是在线买药、打疫苗,还是看门急诊,康乾八号把低频的保险理赔,变成了高频的“日常福利”。

三、极致的“宽门槛”

市面上高收益的理财险,健康告知往往不宽松。但康乾八号简直是“大放水”。

它的健康告知只有3条!

-

不问结节(肺结节、甲状腺结节、乳腺结节都不问);

-

不问三高(高血压需满足特定数值,如果不服药正常则可投);

-

不问常见慢性病。

这意味着什么?

慢病人群、高龄人群(最高支持80岁投保)、亚健康人群,之前买不了好产品的,现在都有机会上车。

而且,它支持设置第二投保人/附属被保险人;你可以给自己买,把父母或孩子加为附属被保人。

孩子打疫苗、父母买慢病药,都能用这个账户里的津贴额度。一份保单,全家受益。

四、固收+津贴的双重回报

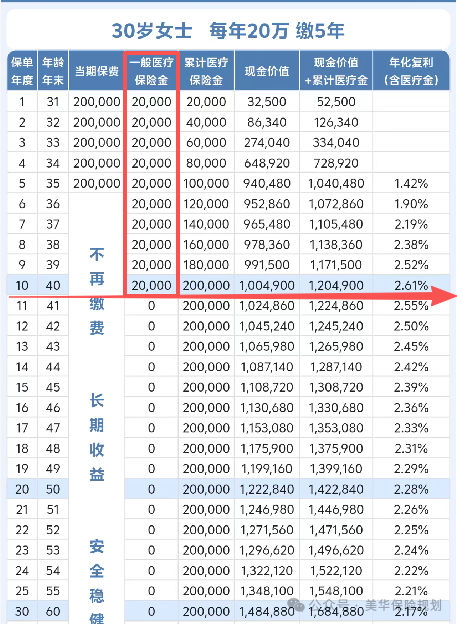

我们用数据说话。 以30岁女性,5年交,每年交20万,总保费100万为例:

1.医疗津贴(前10年):

每年享有2万的津贴额度,这10年里,买药、看病、体检、疫苗,累计最高可拿回20万元。

注意:这20万是白给的,不影响账户里的现金价值!

2.现金价值(长期锁利):

-

保单第5年缴费结束时,现金价值94万;如果是现价+累计医疗金,累计收益为104万,已经达到回本状态

-

保单第10年,累计收益已经达到120万,折合IRR为2.61%,这在目前固收2%封顶的情况下是非常难得的收益。

-

到60岁退休时,现金价值达到148.4万,IRR为2.17%,持有时间越久,收益越高;

长期看,这是翻倍的资产增值;短期看,这是每年2%的稳定现金流补充。

写在最后

在“报行合一”的大背景下,产品必须回归价值。

康乾八号不仅是一款优秀的固收工具,更是一个实用的家庭医疗备用金账户。它用“津贴”的形式,解决了我们日常最琐碎、最高频的医疗支出痛点。

如果你是以下三类人,强烈建议考虑:

1.有储蓄需求,但身体有小毛病,买不了普通重疾/医疗险的;

2.家里有老人/小孩,日常看病买药疫苗支出较多的;

3.看重资金安全,同时希望资金具有一定灵活性和功能性的。

最后一步: 这款产品目前额度有限,且只有3条健告的窗口期不知道会开多久;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!