微信客服

微信客服

买分红险看分红实现率?90%的人都选错了……

近年来,随着预定利率持续下调,曾经“保本保息”的传统储蓄险吸引力减弱,而“下有保底,上有分红”的分红险,重新站上C位。

在“分红险怎么选”这一热门话题背后,“分红实现率”相关关键词占比已超60%;不少朋友将“分红实现率”当作衡量分红险优劣的唯一标尺。

分红实现率确实重要,但,分红实现率能代表保险公司真实的“分红实力”吗?这个数字是怎么算出来的?

今天,我们拆解部分头部险企(平安人寿、中国人寿、太平洋保险、太平人寿、泰康人寿、人保寿险、阳光人寿)的真实数据,来理解“分红实现率”这一指标。

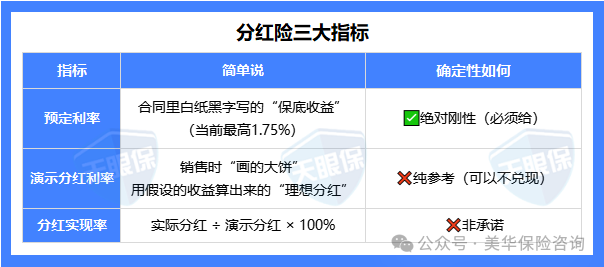

选分红险时,你一定见过这三个词:预定利率、演示分红利率、分红实现率。

但它们到底啥意思?哪个才代表你真能拿到手的钱?

说实话,搞不懂这些,我们很容易被“高实现率”的宣传带偏。

我们最终拿到的钱 = 预定利率(保底) + 实际分红利率(浮动)

实际分红从哪来?保险公司用保费投资赚了“利差”、理赔控住了“死差”、运营省下了“费差”,赚了钱后至少分70%给你(监管强制要求)。

也就是说:

为了便于理解,我们以2.5%预定利率、4.5%投资收益假设、70%盈余分配比例,举个简单的例子:

演示分红利率=(4.5%-2.5%)×70%×100%=1.4%

若该分红险产品某年度的实际分红利率为1%,则分红实现率=1%÷1.4%=71.4%,实际分红水平=2.5%+1%=3.5%。

可以看出,分红实现率与分红水平之间存在着关联性,但其并非是影响分红水平数值的唯一变量。

那分红水平与什么有关呢?直接说结论:

①分红水平为固定数值,若产品的预定利率与盈余分配比例保持一致,投资收益假设越高,分红实现率便越低;

②分红水平为固定数值,若产品的投资收益假设与盈余分配比例保持一致,预定利率越高,分红实现率便越低;

③分红水平为固定数值,若产品的预定利率与投资收益假设保持一致,盈余分配比例越高,分红实现率便越低;

所以,投资收益假设、预定利率、盈余分配比例皆与分红实现率呈负相关;若仅以分红实现率的数值来评估分红表现,显然是不够严谨的,存在极大偏差。

了解过分红险的朋友,大家都知道,只要打开分红险的“实现率排行榜”,“老七家”(平安、国寿、泰康、太保、人保、太平、阳光)的名字总排在末尾——25%~40%的实现率,乍一看像“不及格”。

但事实上,他们不是分红能力有多差,而是早年“对自己太狠”,用高标准演示给自己挖了个“数字坑”。

接下来,我们详细来看:

平安人寿早期的分红险,定价与演示主要有5种类别:

①2.5%定价、4.5%投资假设、70%分配比例;

②2.5%定价、4.5%投资假设、75%分配比例;

③2.5%定价、4.5%投资假设、100%分配比例;

④2.0%定价、4.5%投资假设、80%分配比例;

⑤2.0%定价、4.5%投资假设、100%分配比例;

其中,第三类产品的占比相对较高,其2023年、2024年的分红实现率分别为25%、35%,实际分红水平分别为3.0%、3.2%:

2.5%+(4.5%-2.5%) x 100%x 25%=3.0%

(4.5%-2.5%) x 100% x 35%=3.2%

因为其分配比例为100%,所以分红实现率数值会有些偏低;但,平安人寿的分红水平却没有很差;

根据平安人寿公布的近12年分红实现率,我推算了过去12年的分红水平均值,为4.1%;

近两年因监管限高,分红水平略差,2023年统一为3.0%,2024年仅计利差大多为3.05%或3.20%。

说完平安人寿,我们再来说说保险行业的老大哥,中国人寿;

很多同行朋友都说中国人寿的分红“低的很稳定”,但事实真的如此吗?

和平安人寿一样,中国人寿早期的分红险类别当中,以2.5%定价,4.5%投资假设与100%分配比例做分红演示的产品也不少;

这些产品在2023年、2024年的分红实现率分别以25%、35%居多,实际分红水平分别为3.0%、3.2%,与平安人寿没什么区别。

经过我粗略的推算,中国人寿近12年的分红水平均值约为4.18%,这个数据也是中小险企望尘莫及的了。

泰康人寿2018年6月30日之前发售的分红险产品几乎皆以2.5%定价、4.5%作为投资假设,用于红利演示的盈余分配比例设为100%;

在分红限高的近两年,长寿账户的分红实现率分别为35%、30%,分红水平分别为3.20%、3.10%;

2.5%+(4.5%-2.5%) x 100% x 30%=3.10%

2.5%+(4.5%-2.5%) x 100% x 35%=3.20%

个人账户的分红实现率分别为25%、28%,对应分红水平分别为3.0%、3.06%;

2.5%+(4.5%-2.5%) x 100% x 25%=3.00%

2.5%+(4.5%-2.5%) x 100% x 28%=3.06%

泰康人寿2018年-2024年,近7年的分红水平均值约为4.14%。

注意:泰康人寿会根据保费高低,分为长寿账户和个人账户,长寿账户的保费门槛更高,实际的分红水平也会一直高过个人账户。

太平洋保险早期发售的分红险产品,以2.5%定价,4.5%投资假设、100%盈余分配比例的类别,占比超一半以上。

在分红限高的近两年,这类型产品的分红实现率为40%,对应的分红水平为3.30%;

2.5%+(4.5%-2.5%) x 100% x 40%=3.3%

可以看到,近2年的分红表现,太保的分红水平是高于上面三家保司的,相当不错。

从太保公布的近7年分红实现率来看,就现金分红产品(不含保额分红),近7年的分红水平均值约为3.90%;

猜想,应是太保过去的分红水平相对保守,有将未分配的盈余计提到分红特别储备账户之中;

而限高的近两年,账户的价值超过了监管所设定的上限,故不得不释放出来,因此得以连续突破监管限高的3.2%,连续两年给到3.3%的分红水平。

人保寿险和太平洋保险一样,早期发售的分红险产品中,以2.5%定价,4.5%投资假设、100%盈余分配比例的类别,占比也超一半以上。

在分红限高的近两年,这类型产品的分红水平分别为3.0%、3.2%,对应的分红实现率则分别为25%、35%,与平安和国寿一致。

再看看过往数据,2014年-2024年,其近11年的分红水平均值仍可达4.20%。

太平人寿不同于上面五家保司,其销售演示时所采用的盈余分配比例都为70%,所以也就没有给自己挖坑;

太平人寿共公布了近11年的分红实现率数据,从2014年到2024年,近11年的分红水平均值约为3.75%,相比于上面5家保司,稍差点。

阳光人寿在2018年6月30日之前,发售的分红险产品都以2.5%定价、4.5%作为投资假设,用于红利演示的盈余分配比例设为100%;

在分红限高的近两年,这类型产品的分红实现率25%、35%对半开,对应的分红水平为3.0%与3.2%;

2.5%+(4.5%-2.5%) x 100% x 25%=3.0%

2.5%+(4.5%-2.5%) x 100% x 35%=3.2%

阳光人寿只公布了近4年的分红实现率数值,分红水平均值为3.65%。

到这里,老七家的分析就结束了,很多朋友期待的新华人寿并没有出现,是因为新华人寿的保额分红类型产品较多,且难以推算其定价与演示情况,故没法给到进一步的数据分析。

我们可以看到,这七家保司,虽然分红实现率的数值很低,但分红水平却不低。

看完“老七家”的数据,相信你已经明白:分红实现率从来不是单纯的越高越好,归根结底,还是要看保险公司实际的分红水平。

那些看似“不及格”的25%-40%实现率背后,藏着的是早年险企用“4.5%投资假设+100%分配比例”给自己挖的“高演示坑”;

就像考试时用满分100分的卷子答题,哪怕只考了70分,实际水平也比用满分60分的卷子考90分的学生更强。

当然,也有例外。近两年监管限高环境下,中英人寿、中意人寿等险企的分红水平甚至突破了3.5%,超过了文中“老七家”3.0%-3.3%的表现。

细看背后逻辑,这两家险企更早调整了策略,用更务实的投资收益假设(如4.0%而非4.5%)、更灵活的盈余分配比例(如80%动态调整),在限高框架下实现了“实际分红最大化”。

所以,脱离演示逻辑谈“分红高低”,永远得不出正确答案。

在挑选分红险时,我们一定要选“综合实力派”,优先选股东背景强、资管团队成熟、历史分红稳定的优秀险企,更能穿越周期。

一、先搞懂三大关键指标

二、“老七家”分红水平实测

1、平安人寿

2、中国人寿

3、泰康人寿

4、太平洋保险

5、人保寿险

6、太平人寿

7、阳光人寿

三、写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!