微信客服

微信客服

2026增额终身寿最新排名!全网排名前10的增额寿,你买对了吗?

当银行都开始嫌弃你的钱时,钱应该放在哪?

前段时间,六大国有银行集体取消了5年期的大额存单,这意味着即使连国家队里最稳健的银行,都不愿意长期要你的钱;

过去,银行求着你存钱,给你送米送油;

现在,银行的态度变了,它其实在委婉地告诉你:“别把钱放我这儿,我也找不到能赚钱的地方,你这钱在我手里就是烫手山芋,未来的利息我付不起。”

而且,工行把3年期大额存单的门槛提到了100万起存,而利率只有1.55%,跟普通的3年期定存是一样的。

高门槛、低利率,这是银行存款未来的趋势,靠银行吃息躺平的时代,已经一去不复返了。

所以,没有对比就没有伤害,愿意为你“锁定2.0%利率,终身复利增值”的增额寿,真的是难能可贵了。

不管将来利率降到零也好、负也罢,增额寿只要一旦锁定,便不会受到任何影响,依旧能雷打不动的稳健增长。

所以,在利率持续下行的环境下,增额寿的地位在节节高升;而且是中长期理财工具中,不可替代的存在。

不过,现在市场上少说也有上百款增额寿,但只有少数产品真正称得上优秀,选对能让你的资金安全增值,选错可能套牢本金、白白损失收益。

所以,今天我就把市场上热度最高的前10名增额寿,给大家做个分享,供大家参考选择。

从后往前,我们一款一款来介绍:

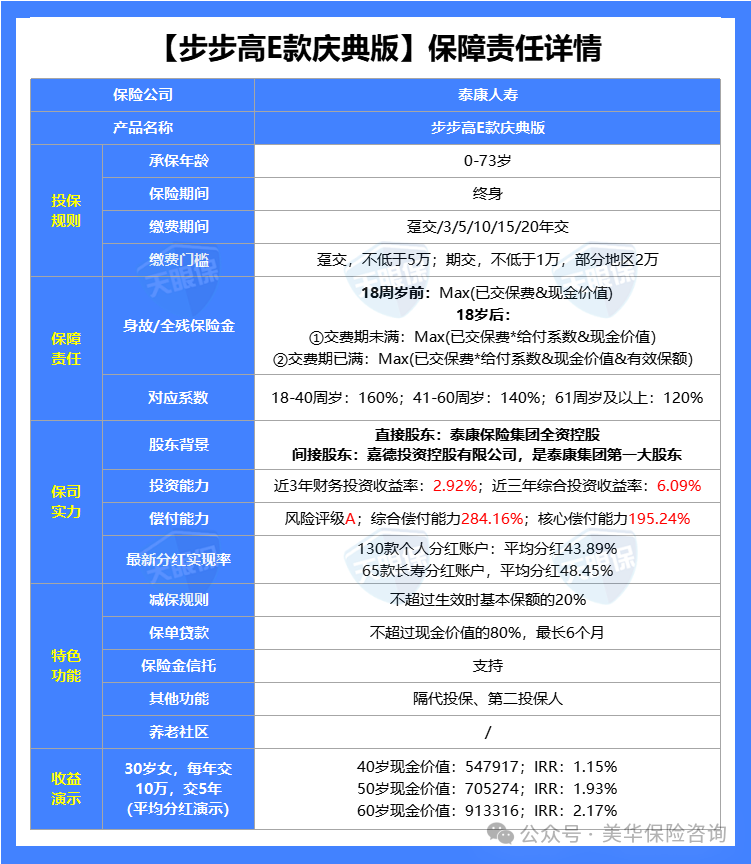

TOP10——泰康步步高E款(庆典版)

泰康大家应该不陌生,是我国老七家保险公司之一,总部位于北京,已发展为涵盖保险、资管、医养三大核心业务的大健康产业头部企业。

自2018年起,连续七年荣登《财富》世界500强榜单,2024年位列第381位。

所以,仅从保司实力来看,泰康的实力毋庸置疑;那么他家的代表产品,表现又如何,我们一起来看:

因为步步高E款庆典版是一款分红型产品,而判断一款分红型产品的好坏,需要从产品层面和保司层面去判断;产品层面要看收益高不高,取钱是否灵活;保司层面要看赚钱能力怎么样,分红能力怎么样。

① 产品层面分析

收益性:以30岁女性,每年交10万,交5年,如果按照泰康最新的平均分红50%演示,第10年的IRR为1.15%,第20年的IRR为1.93%,第30年的IRR为2.17%;如果按照100%分红演示,第30年的IRR为2.84%,好一点的产品是能突破3.0%的。

灵活性:犹豫期后即可申请减保,每年最多减保生效时基本保额的20%,其实也就是当年现金价值的20%,比如现金价值是100万,就能取出来20万,最快5年取完,已经是市场上最宽松的减保规则了。

② 保司层面分析

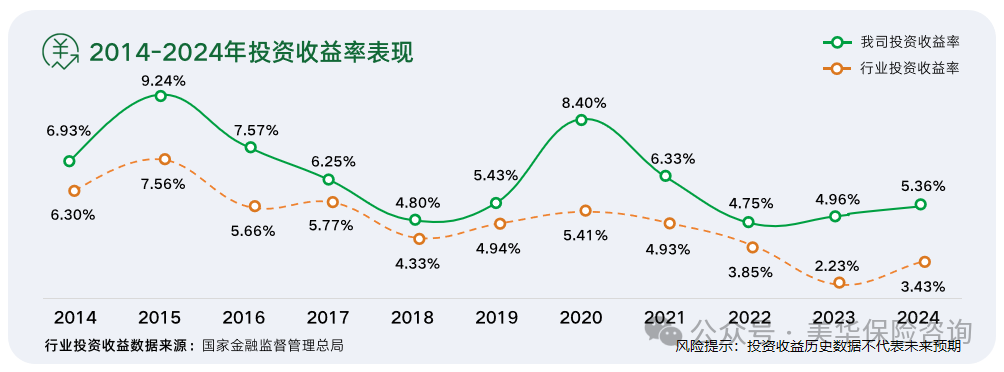

投资能力:泰康近3年平均财务投资收益率为2.92%,近三年平均综合投资收益率为6.09%。

财务投资收益率,就是真实的投资收益,已经落袋的;

综合投资收益率,是包括了浮盈浮亏的,例如股票、基金的浮动盈亏也计算在内。

所以,看投资能力,我们要尽量以财务投资收益率为主。

经营能力:泰康最新一个季度的综合偿付能力为284.16%,核心偿付能力为195.24%,风险评级为A,指标都是远超监管标准的;所以,泰康的经营能力没有任何问题。

分红能力:在最新一期的分红实现率中,130款个人分红账户,平均分红43.89%;65款长寿分红账户,平均分红48.45%;算不上特别优秀。

综合点评:泰康人寿,胜在保司实力强、体量大,经营稳定;但是保司投资能力、分红能力是我们要特别去考量的,因为分红收益的多少,主要就取决于这两个因素。

TOP9——中邮悦享盈佳(福享版)

中邮人寿大家可能不太熟悉,但邮政银行应该是人尽皆知;中邮人寿最大的底气就是他有个好爹“中国邮政集团”,这意味着他能借助邮储银行遍布全国的近 4 万个网点来卖保险。

那么,中邮人寿的代表产品表现又如何,我们一起来看:

同样,我们还是从产品层面和保司层面来分析:

① 产品层面分析

收益性:以30岁女性,每年交10万,交5年,如果按照中邮人寿最新的平均分红75%演示,第10年的IRR为1.39%,第20年的IRR为2.25%,第30年的IRR为2.52%;如果按照100%分红演示,第30年的IRR为2.86%,未能突破3.0%。

灵活性:减保规则也是最宽松的一种,最快5年取完账户里所有的钱;当然了,如果你急用钱,也可以选择一次性退保或者保单贷款的形式。

② 保司层面分析

投资能力:中邮人寿近3年平均财务投资收率3.81%,平均综合投资收益率4.86%,整体表现还不错,能覆盖产品收益;

经营能力:中邮人寿最新一个季度的综合偿付能力194.59%,核心偿付能力128.57%,风险评级BB,符合监管标准;当然了偿付能力每个季度都会公布一次,大家也不用太在意一个季度的好坏。

分红能力:在限高政策前,中邮人寿的历年平均分红实现率能达到139%,分红能力还是很高的;在限高这两年,23年的平均分红实现率为46.95%,24年的平均分红实现率为74.27%;整体来看还是非常不错的。

综合点评:中邮人寿背靠中国邮政集团,属于国家队,安全性高,优势就是稳;如果你追求稳健,可以考虑,但如果你期望获得显著高于市场平均水平的收益,那可能不是最佳选择。

TOP8——新华盛世荣耀庆典版

新华保险也是我国老七家之一,成立于1996年,总部位于北京;其主要股东中央汇金、中国宝武钢铁,都是大型国有企业,股东背景实力很强硬。

下面,我们来看看新华的代表产品“盛世荣耀庆典版”表现如何:

① 产品层面分析

收益性:以30岁女性,每年交10万,交5年,如果按照100%分红演示,第10年的IRR为1.86%,第20年的IRR为2.62%,第30年的IRR为2.84%;

灵活性:每年能按照基本保额的20%减保,最快5年取完,减保取钱很宽松。

② 保司层面分析

投资能力:新华人寿近3年平均财务投资收率3.26%,平均综合投资收益率3.85%,相对其他保险公司来说,是略低的;

经营能力:新华人寿最新一个季度的综合偿付能力234%,核心偿付能力154%,风险评级BB,符合监管标准;

分红能力:现金分红产品,平均实现率为78%,较2024年显著提升(2024年老产品平均为19%);增额红利,平均实现率为151.69%;新华人寿的分红能力还是很能打的。

③ 特色功能分析

可以附加万能账户:鑫金利卓越版,保底利率为1%,现行结算利率3.1%;

可以对接养老社区:累计已交保费≥200万,就能对接,在养老资源越来越稀缺的时代,如果能锁定一张入住门票,也是个不错的选择;不过入住门槛会灵活调整,大家以当下咨询为主。

综合点评:如果你比较看重公司品牌,追求稳健增值,有对接养老社区的需求,那可以考虑;但是在投资能力、产品收益这一块,我们要着重去衡量,与顶尖产品还是有差距的。

TOP7——友邦传世盈佳2025荣耀A款

友邦保险的历史背景,可以说是渊源深厚了,1919年成立于上海,1992年重返中国内地,是最早进入中国市场的外资保险公司之一;

而友邦人寿是友邦保险全资持股的子公司,是中国内地首家外资独资人身保险公司,统一经营着友邦保险在国内的寿险业务。

所以,友邦人寿的实力也无需多言,我们直接来看产品表现如何:

① 产品层面分析

收益性:以30岁女性,每年交10万,交3年,如果按照友邦人寿最新的平均分红82%演示,第10年的IRR为1.55%,第20年的IRR为2.35%,第30年的IRR为2.61%;如果按照100%分红演示,第30年的IRR为2.85%。

灵活性:传世盈佳2025荣耀A款,并没有把减保写进条款,这与其它同类产品相比,可靠性自然差一些;经过研究之后,这款产品把取钱规则写到了运营规则里,可以通过降低保费拿钱出来,但运营规则是可以更改的。

② 保司层面分析

投资能力:友邦人寿近3年平均财务投资收率3.2%,近三年平均综合投资收益率7.2%,收益表现还不错。

经营能力:友邦人寿最新一个季度的综合偿付能力410%,核心偿付能力387%,风险评级AAA,从数据也能看出来,友邦人寿的经营能力是很稳健的。

分红实现率:2024年之前,基本能实现100%分红;2024年,受限高令政策影响,友邦分红实现率均值在74%,仍然突破限高;2025年,老产品均值75%,新产品110%实现率,能达到市场较优水平,很不错。

综合点评:友邦人寿在资本实力、风险管控、产品分红实现率和服务质量等方面表现突出,是一家值得信赖的保险公司;但如果你追求更高收益,这款产品可能给不了你太多惊喜。

TOP6——陆家嘴国泰鸿利鑫享3.0

陆家嘴国泰,成立于2005年,是大陆首家海峡两岸合资寿险公司,总部位于上海。

在分红险风靡的这两年,陆家嘴国泰也一直是分红市场的红人,旗下产品常年占据分红险榜单,我们来看看这款产品有何过人之处。

① 产品层面分析

收益性:以30岁女性,每年交10万,交3年,如果陆家嘴国泰最新的平均分红87%演示,第10年的IRR为1.34%,第20年的IRR为2.29%,第30年的IRR为2.58%;如果按照100%分红演示,第30年的IRR为2.74%;

灵活性:能按照基本保额的20%减保,最快5年取完,最宽松的减保规则。

② 保司层面分析

投资能力:陆家嘴国泰10年来的投资收益率都高于行业水平,就连口罩期间最艰难的3年都风雨无阻,最低都有4.75%!最关键的财务投资收益率,近 3 年来平均为5.03%,比前面介绍的几家公司都高!

经营能力:陆家嘴国泰最新一个季度的综合偿付能力178%,核心偿付能力139%,风险评级AA,都在及格线以上,经营能力没啥问题。

分红能力:18-22年,连续 5 年分红实现率 140%,这意味着,保司一直是在超出承诺的给到客户更多,而且也是去年突破限高令的 5 家保司之一;今年最新的分红实现率也已公布,均值能达到87%,没有让人失望。

另外,这款产品还能附加两款万能账户,福掌柜4.0或金管家4.0,保底利率1.0%,当前结算利率3.3%,在目前的万能账户中,已经算是非常拔尖的了。

综合点评:总之,在分红险产品中,陆家嘴国泰鸿利鑫享3.0也是佼佼者;如果你想要更高的保底收益,想要一个还不错的万能账户,这款产品能满足你的需求。

TOP5——恒安标准传世瑞盈B款

恒安标准人寿也是出了名的分红界名人,23年限高令实施的时候,平均分红实现率仍然达到了97%,遥遥领先。

现在,爆款IP传世瑞盈B又回归,我们来看看这款产品好在哪里:

① 后期收益高

以35岁女性,每年交10万,交3年,第20年的IRR能达到2.97%,第30年的IRR能达到3.22%,比一生中意福享版、福满佳C都要高。

② 经营非常稳健

恒安标准在国内的监管的风险评级中,全3A的成绩,一骑绝尘,市场唯一;要说稳健,没有比恒安标准人寿更稳健的保险公司了。

③ 分红实现率非常强

而且是采用“年度分红+终了分红”双分红模式;在限高的情况下,2023年平均分红实现率98%,终了红利实现率122%;2024年平均分红实现率95%,终了红利实现率114%,多数年份分红实现率都在100%以上。

总之,这款产品是后期发力型选手,适合长期持有,如果你能持有20年及以上,那我更建议你购买这一款。

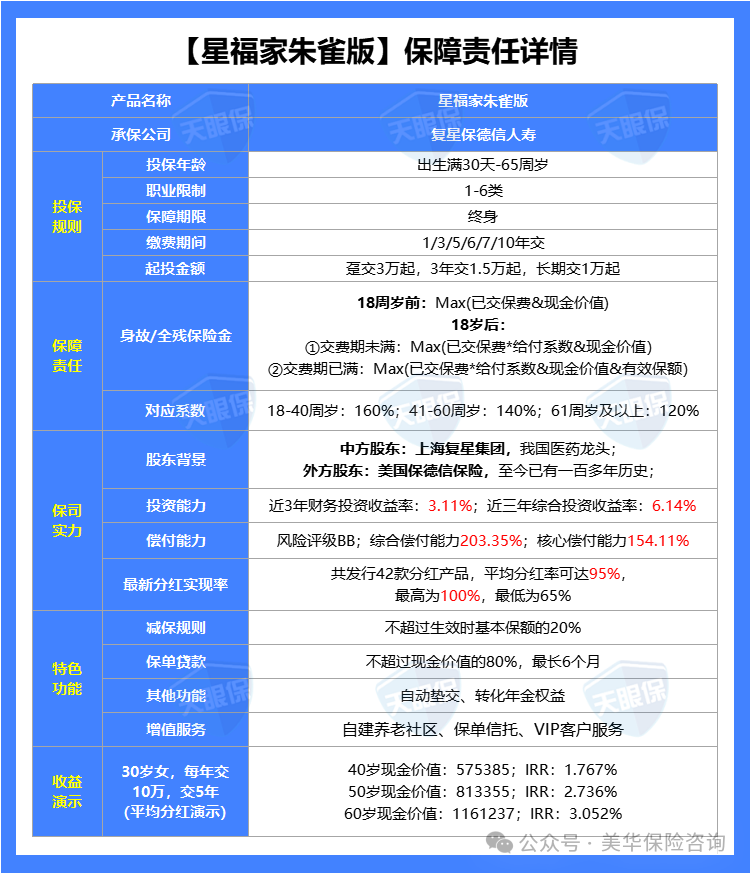

T0P4——复星保德信星福家朱雀版

复星保德信,成立于2012年,是一家中外合资寿险公司,中方股东是复星集团,国内医药龙头;外方股东是美国保德信金融集团,至今已有140年的历史;双方各持股50%,可谓是强强联合。

来看看复星保德信的代表产品“星福家朱雀版”有何过人之处:

① 高保底,高演示

现在市场上的产品主要有两类,一类是低保底高分红,比如保底1.5%,演示4.25%;一类是高保底低分红,比如保底1.75%,演示3.9%;

但星福家(朱雀版)这款产品真正做到了双高,保底是1.75%,演示收益是4.25%,是目前市场唯一一款高保底、高演示的分红产品。

② 收益在市场前三名

由于高保底高演示的产品设计,这款产品的收益也达到了顶峰;以30岁女性,一次性交10万为例,第30年的现金价值能达到26.5万,IRR3.3%,遥遥领先其它产品。

③ 分红实现率高

这款产品的分红方式采用的是增额红利+终了红利,根据复星保德信最新公布的分红实现率来看,增额红利平均分红达到了95%,终了红利达到了100%,这样的成绩在整个市场上都是佼佼者。

④ 能对接养老社区——星堡养老社区

如果单张保单总保费满30万,可享受高端旅居特权;满50万,可享长期居住优惠;满100万,额外获得优先入住特权;满150万,可享受养老社区的保证入住权;有养老需求的朋友,这项功能可是很强的竞争力。

总之,这款分红险在市场上的地位绝对是数一数二的,产品收益方面更是无与伦比;如果你就是冲着收益去,这款产品完全可以值得考虑。

TOP3——平安御享金越2026

最近,保险开门红可谓是愈演愈烈,各家保险公司争奇斗艳,国内数一数二的保险公司,平安人寿自然也不甘示弱;一款“御享金越2026”把市场搅得天翻地覆,热度不减。

那么,平安开门红,御享金越2026到底怎么样,我们来详细分析:

① 产品层面分析

收益性:以30岁女性,每年交10万,交3年,如果按照平安人寿最新的平均分红48%演示,第10年的IRR为0.92%,第20年的IRR为1.68%,第30年的IRR为1.94%;如果按照100%分红演示,第30年的IRR为2.52%。

灵活性:每年能按生效时保额的20%减保,也就是现金价值的20%,也是最宽松的一种。

② 保司层面分析

投资能力:平安人寿近3年平均财务投资收率3.46%,平均综合投资收益率4.13%,能覆盖产品收益,整体表现还不错。

经营能力:平安人寿最新一个季度的综合偿付能力186%,核心偿付能力135%,风险评级AA,都在监管标准之上,所以,平安的经营能力业绩没有任何问题的。

分红能力:2025年公布的136款产品中,分红实现率平均值约为47%,老产品多集中在30%-50%,新产品(2024年9月后)实现率均达100%及以上。

③ 其它特色功能

可以设置双被保人:可选择将自己与配偶或子女设为双被保人,只要其中一人在世,保单现金价值就继续增长,延长了资金的增值周期,有利于财富传承。

能附加万能账户:招财宝26,保底利率1.0%,现行结算利率3.0%,是个非常好的闲钱打理工具。

综合点评:平安人寿,品牌知名度高,资金实力雄厚,偿付能力充足,风险评级较高,自身实力无需多言;另外还有双被保人和万能账户等特色功能,所以热度高也是有原因的;但在产品收益和分红实现率方面,我们要多加考量。

TOP2——中意一生中意(福享版)

中意人寿的增额寿,可以说是市场呼声最高的,光是一生中意系列,就卖出了好几个小目标;

为何中意人寿深受青睐,能在全网脱颖而出,我们来看一看:

① 股东背景强大

中方股东是中国石油集团资本有限责任公司,世界500强央企,代表的是国家的信誉和雄厚的资本实力;

外方股东是意大利忠利集团 ,成立于1831年,拥有近200年的保险历史,是全球最大的保险和资产管理公司之一,代表的是国际领先的经验、技术和风控能力。

这种“央企+百年国际金融巨头”的组合,在国内合资寿险公司中堪称顶配,真的是强强联合。

② 分红实现率又稳又高

去年监管限高,中意人寿仍强势突破限高,平均值达到了83%;今年分红水平继续稳中有进,平均值达到了89%;中意人寿的分红能力,真的是稳如泰山。

③ 投资能力非常强劲

中意人寿近 3 年的财务平均投资收益率达到了4.71%,而我们的产品收益才在3.1%左右,所以保司的投资能力是能完全覆盖我们的收益的;另外,中意人寿有自己的资管公司,投资这一块,是有专业团队去负责的。

⑤ 可以附加万能账户

即中意鑫如意终身寿险(万能型),保底利率为1%,现行利率为3%;如果将来有闲钱没地放,可以投入到万能账户,收益比支付宝的余额宝、微信的零钱通可是高多了。

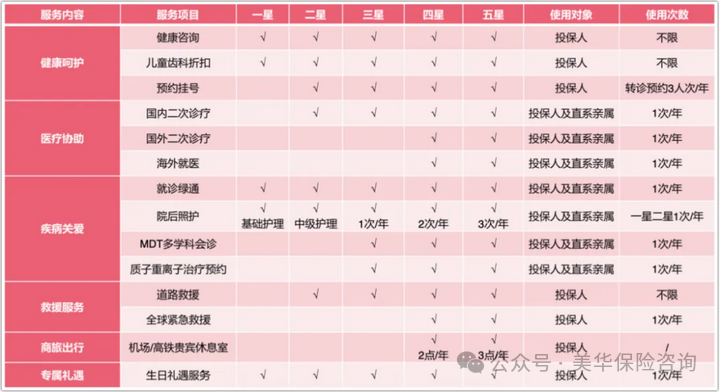

⑥ 增值服务丰富

投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

总之,中意人寿稳健的投资能力和频频突破限高的分红能力形成了良好的循环,另外又有央企背景在背后撑腰,这样的公司实力,就问你放不放心,怪不得人家一个产品IP就能卖出好几个小目标。

所以,毫无疑问,一生中意(福享版)也是分红险的代表产品之一。

TOP1——全网王炸增额寿

上面我们说了中意人寿的增额寿是最火的,而现在能与中意人寿扳扳手腕的,估计也只有这款“王炸增额寿”了。

产品收益比一生中意更高,保司投资能力、分红实现率比中意更高,我们一起来看:

① 分红实现率100%达成

这家公司去年就是突破限高的公司之一,今年分红实现率更加优秀,平均分红达到了103%,力压中意人寿和复星保德信;保险公司承诺给我们的收益,更有希望达到。

② 收益天花板

如果按25年平均分红实现率来排序,这款王炸增额寿遥遥领先,以30岁女性,每年投入10万,投入5年为例;第30年的现金价值能达到118万,IRR为3.12%,是现在市场上少数能突破3.0%的产品。

③ 保司投资能力高

这家承保公司近 3 年财务平均投资收益率高达5.56%,在90多家保险公司中排名第二,而中意人寿近 3 年的财务平均投资收益率也才只有4.71%;投资能力越高,保险公司分给我们的才会越多。

④ 保司股东背景实力强

中方股东是中粮集团,成立于1949年,与新中国同龄,是国务院直属副部级央企;外方股东是英国英杰华集团,成立于1696年,总部位于英国伦敦,拥有超过300年的保险经营历史,是全球9家“大而不能倒”的保险公司之一。

总之,这款王炸增额寿,不管在产品层面还是保司层面,都是市场的标杆,大家可以当作重点选择对象。

写在最后——多唠两句

增额寿真正带给我们的,其实并不是能帮我们赚多少多少钱,而是在利率不断下行的过程中,能帮我们守住这来之不易的财富。

不过,了解过增额寿的朋友可能知道,市面上少说也有上百款,琅琅满目,鱼龙混杂;所以真的建议大家货比三家,不要轻易做出选择;买容易,退损失可就大了。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!