微信客服

微信客服

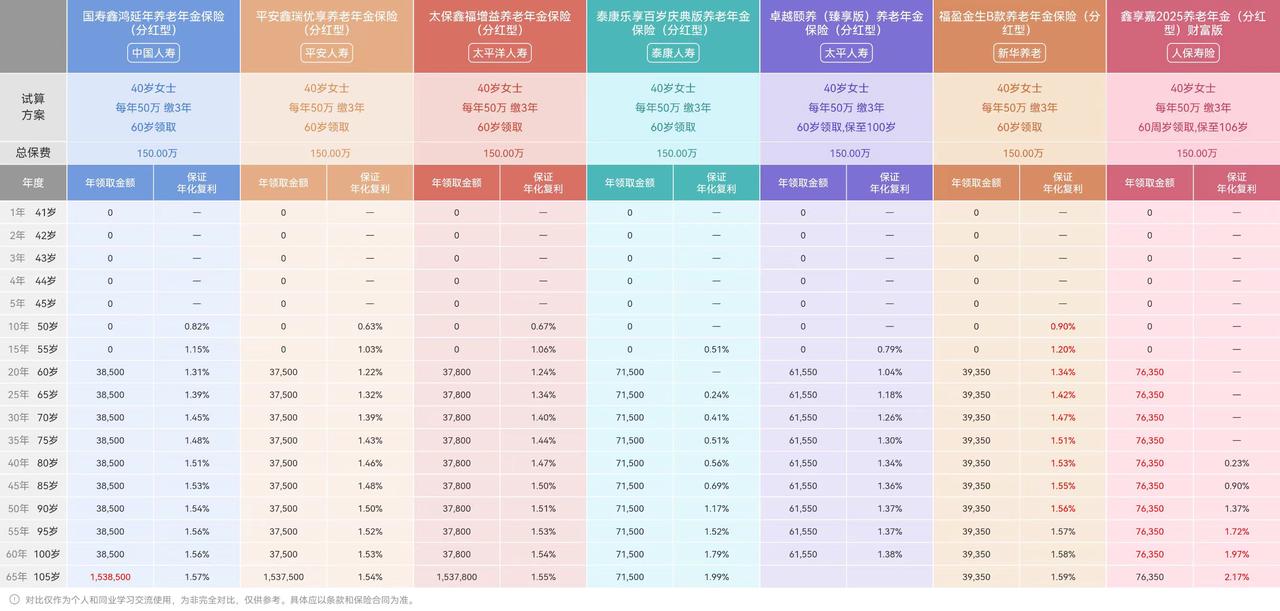

养老金榜单新鲜出炉!11月值得买的就这 2 款……

怕自己退休后养老金不够花?想旅游、给孙辈买东西都得“抠抠搜搜”……

而年金险就是解决这些问题的终极秘密武器,它不像股票那样刺激,却能给你一份“雷打不动”的稳定现金流,精准对抗我们最担心的“长寿风险”:

-

终身稳定的“第二份工资”:一旦开始领取,只要活着,就能一直领钱,有效弥补退休后的收入落差,让你旅游、发展爱好时更有底气

-

极强的纪律性,专款专用:避免养老钱在日常消费中被无形消耗,确保这笔钱真正用于提升退休后的生活品质

-

安全稳健,穿越周期:收益稳定,不受市场波动影响,是资产配置中求稳的“压舱石”

然而,理想很丰满,现实很骨感;一旦选错产品,直接比别人少领几十万,我们所有的美好蓝图都可能大打折扣……

为此,我们已替您深入测评了 11 月的市场,最终严选出 2 款在收益性、灵活性和保障功能上表现卓越的“佼佼者”。

下文将为您直接揭晓答案,并说清它们为何能脱颖而出。

全网年金险详细对比

自从保险预定利率从2.5%降至2.0%后,市面上的固收型年金险就少之又少,根本没有好产品;

而分红型年金险却是让人眼前一亮,虽是2.0时代的产品,但完全不输2.5%的产品,在后期不仅有3%的表现,甚至超过了4%;

但这无疑是给我们挑选年金险加大了难度……

分红险由“保证收益+浮动收益”两部分组成;所以,现在不止需要对比养老年金的领取金额,还需要对比保险公司综合实力,才能保证我们能拿到相应的分红部分;

为了公平公正,让大家看得更直观,我总结了分红型年金险的挑选标准,并根据不同水平给出了相应评分(满分19分),最后谁好谁差一目了然。

好了,废话不多说,我们直接开始:

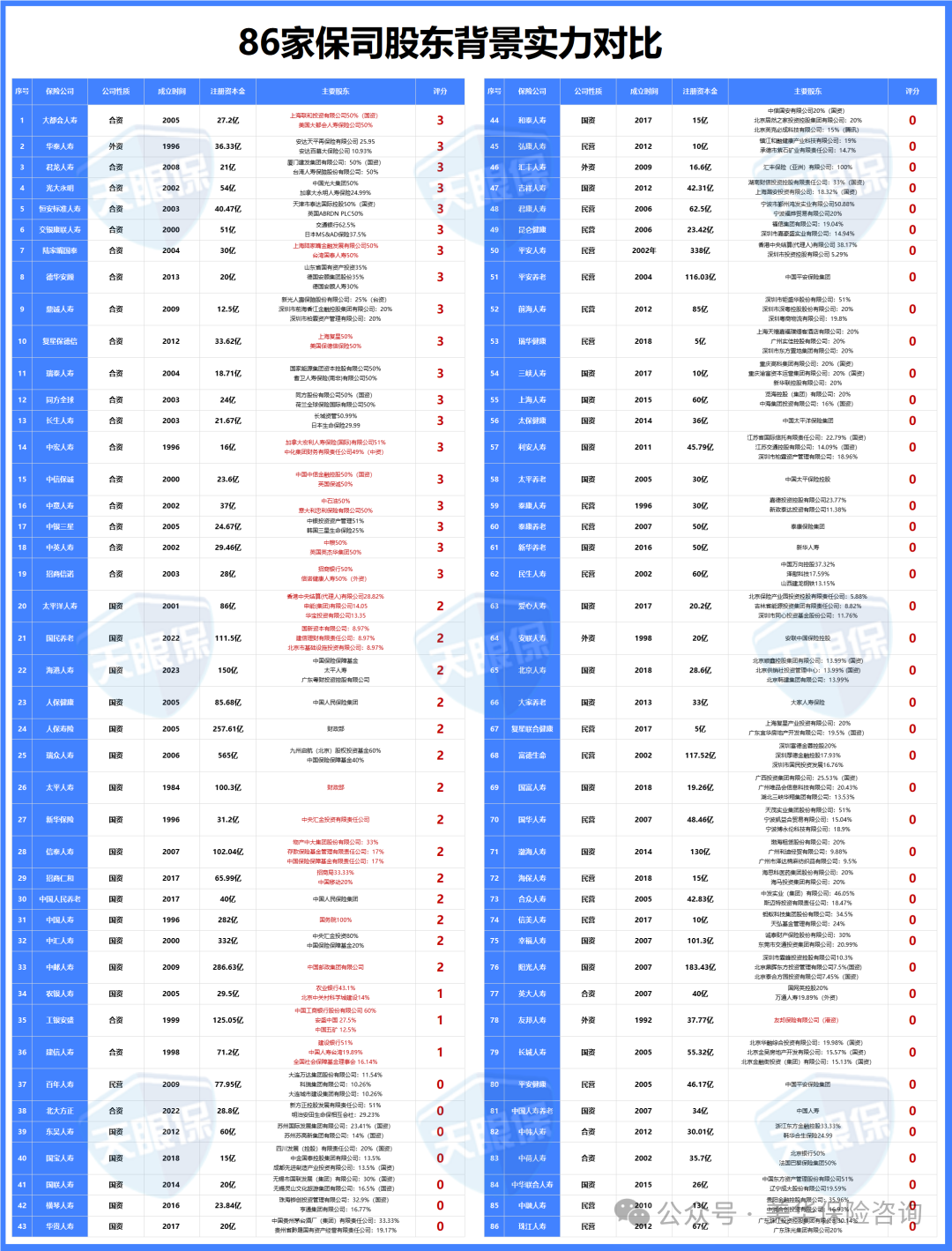

股东背景对比

01

找对象时,我们要了解对方的成长环境和家庭价值观;选公司也一样, 股东背景决定了公司的经营风格和长期定力。

那哪些股东背景,是我们需要重点关注的呢?

① 含央/国企背景公司:央企/国企系保险公司依托股东资源优势,在投资领域具有独特壁垒;

② 含外资背景公司:外资系险企,通常有这百年以上保险经验,能扛过几次世界大战,能在复杂市场环境中,表现更加稳健,全球化视野和抗风险能力都是具有突出优势的;

我对比了86家保险公司的股东背景,如下图:

可以看到,中意人寿、中英人寿、恒安标准人寿、复星保德信人寿等为中外合资,外方股东都是清一色的额国际保险巨头,可以说是非常放心了;

而中国人保、瑞众保险、中国太平等保司为央企控股,股东实力也是非常强的;

但,股东背景普通的保险公司,还是占大多数的;

不过,我们也不能单独以股东背景、出身贵贱,来判断保险公司是好是坏;毕竟优秀的“出身”也需要配合稳健的“经营”;

接下来,我们看看各家保险公司的赚钱能力如何?

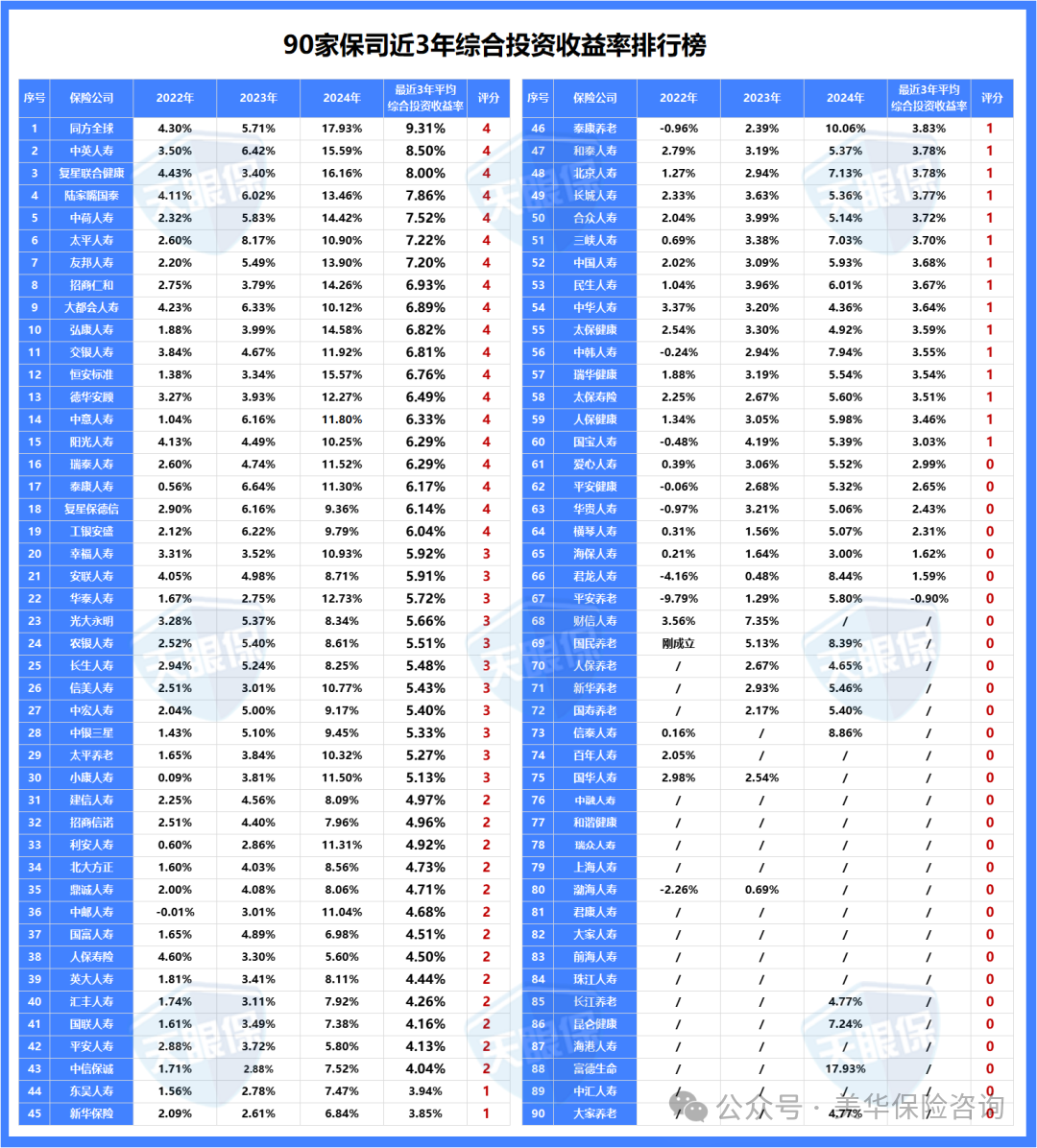

投资能力对比

02

入股一个项目,我们通常都要考察这个项目的发展前景以及收益情况;买分红险就是入股保险公司,保险公司赚到钱了,才能给我们分钱;

那如何判断保险公司的投资能力是高是低呢?

我们只需要重点关注“综合投资收益率”这一个指标即可,最好是查看公司近几年的投资收益率(如3年平均收益率),能更综合的看出保险公司的投资能力;

投资收益率越高,证明投资能力越牛,能给我们分的红利就会更多;

我统计了90家保司最近三年的平均综合投资收益率,如下图:

可以看到,同方全球人寿、中英人寿、陆家嘴国泰、恒安标准人寿、复星保德信等19家保司的近 3 年平均投资收益率都达到 6% 以上;

在近 3 年复杂的市场环境下能取得如此回报,证明了其卓越的资产配置和风险管理能力;

这分红实现率达到 100%,给我们分个 3% 的收益,岂不是简简单单。

投资能力高,也得经营稳健才行,不然就是坐过山车了。

风险评级对比

03

结婚前,我们都会通过婚检,来判断对方的身体状况是否有潜在疾病?

选保险公司,也有相应的“体检报告”,而且这条是硬指标!

国家金融监督管理总局每季度会对保险公司进行“全身体检”,从偿付能力和八大风险(操作、战略、声誉、流动性、信用、市场、保险、洗钱风险)等多个维度进行综合评估,得出A、B、C、D四类评级。

长期被评为 A类的公司,是官方认证的“健康优等生”。

如图所示,风险评级达到 AAA 的,共有 8 家保险公司,为中意人寿、中国人寿、同方全球人寿、恒安标准人寿、中英人寿、工银安盛、国民养老、友邦保险;

这代表了监管对它们最高级别的信用评价,象征着保司有极高的信用水平和稳健的财务状况。

保险公司背景强,经营稳健,赚钱能力高,但分红意愿高不高呢?这就得引出分红实现率对比了,我们接着往下看。

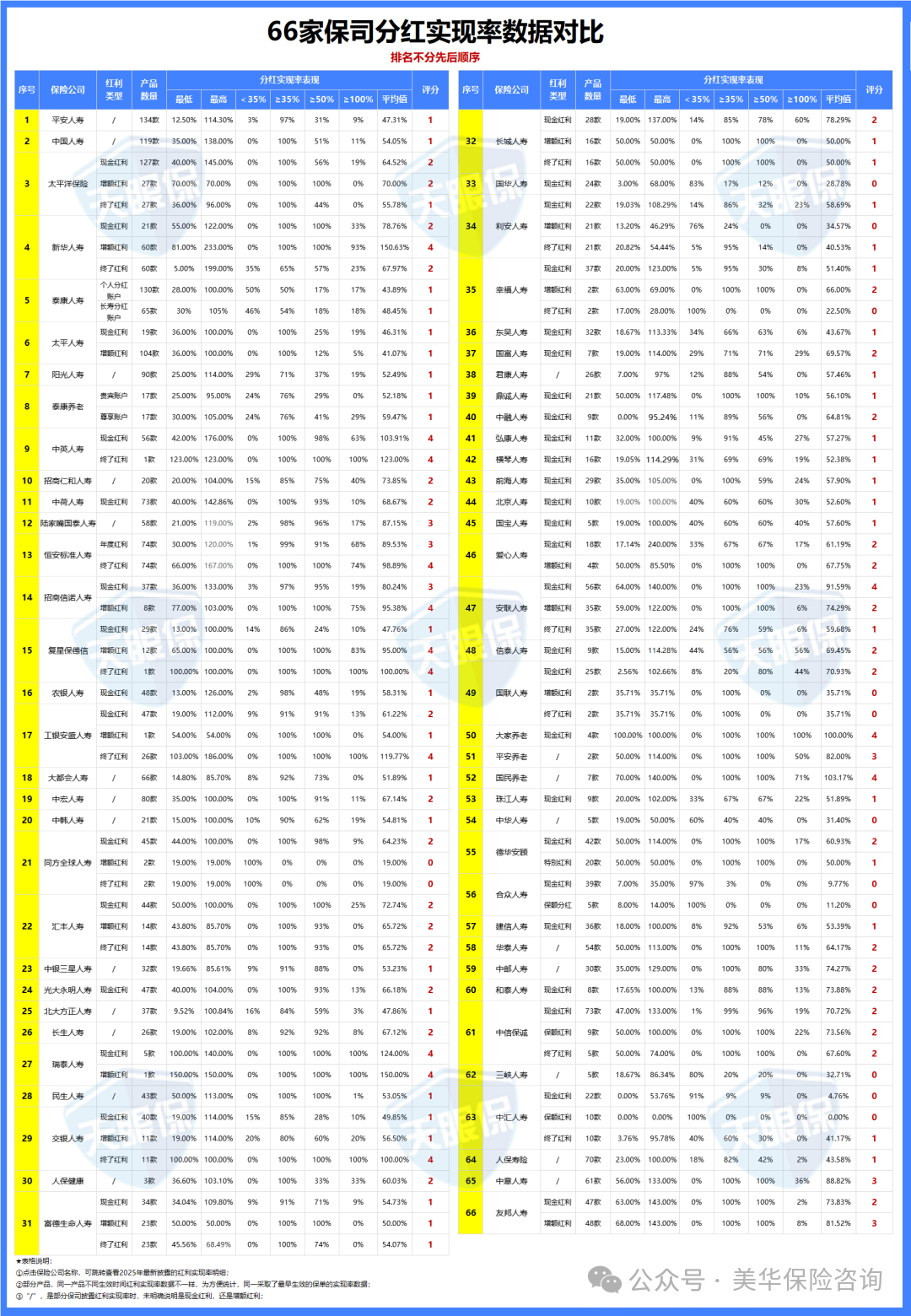

分红实现率对比

04

如果说好能分100块钱,最后只分到手50块钱,那分红实现率就是50%;

分红实现率,直接能告诉我们,这家保司的诚信度如何,究竟是光说不做的“画饼大师”,还是言出必行的“行动派”;

而且分红实现率数据非常透明,我们直接在保险公司官网上就能查到;

我统计了66家保司最新的分红实现率数据,如下图:

这其中,新华人寿、中英人寿、恒安标准、招商信诺、复星保德信、工银安盛、瑞泰人寿、交银人寿、国民养老、大家养老的表现都不错,平均分红实现率达到了90%以上;

恒安标准人寿、中英人寿、中意人寿、友邦人寿、陆家嘴国泰这五家保司更是连续两年突破限高,成为分红界的龙头。

通常来说,一家保险公司若是想长期经营并且维持良好的口碑,那一般也会维持他们自己过往的分红风格,也就是说如果过往是有实力高分红且比较愿意分红的,那么基本上未来也不会差。

但,产品强保司弱和产品弱保司强,都不是我们想要的;所以对比完保险公司,我们一定要落地到产品。

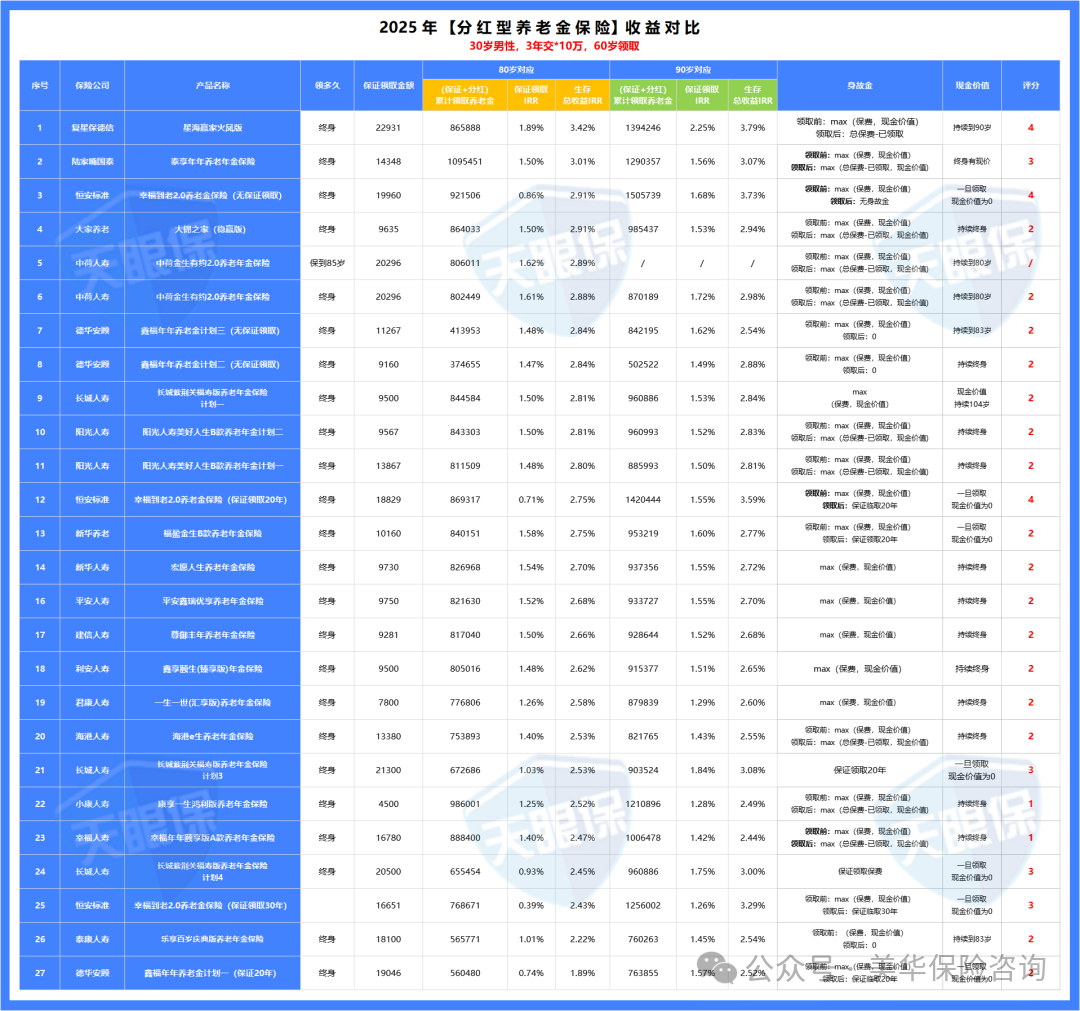

产品收益对比

05

我们以 30 岁男性,每年交10万,交 3 年为例,来看下产品对比:

在这一板块能拿到满分的产品只有两款:恒安标准人寿的幸福到老2.0和复星保德信人寿的星海赢家火凤版

这两款产品的长期收益IRR(复利),都可以达到 3.7% 以上,远超行业平均水平!

到这里,分红型年金险的对比就结束了,最终排行榜如下图:

分红型年金险哪款好,结果已经一目了然了:

★ 第一名:恒安标准人寿幸福到老2.0(满分19分)

★ 第二名:复星保德信人寿星海赢家火凤版(17分)

这 3 款产品,在 5 轮对比中脱颖而出,无疑是综合实力的胜出者;

它们不仅在收益演示上具有竞争力;更重要的是,其背后的保险公司拥有强大的股东支持、顶级的安全评级、卓越的投资实力和一份经得起检验的、诚信的历史答卷。

无疑为我们消费者在纷繁复杂的市场中,提供了真正值得信赖的选择方案。

但实际上,深入了解后,我们就会发现这两款产品,各有优缺点,适合的人群也是完全不同的,下一个版块我们详细讲。

年金险产品推荐

1、恒安标准人寿——幸福到老长寿2.0

恒安标准幸福到老长寿2.0,有哪些优势呢?

① 产品长期预期收益高,长期预期可破3.5%

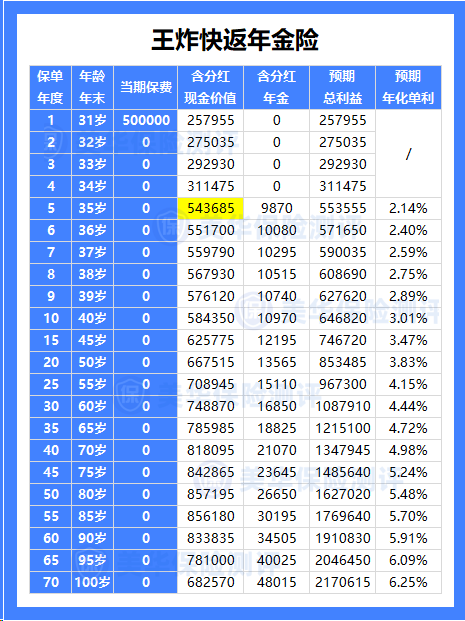

以40岁男性,一次性交50万为例,60岁开始,每年保证领取29690元,同时,每年派发红利,年龄越大,派发的红利占比越高;

100%实现率的情况下,60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%

② 分红实现率超优,绝大多数都是100%实现率

-

24年以前:没有限高令,分红实现率最低100%,最高甚至达到了455%

-

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

-

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

能在24年的强监管环境中,依旧把红利实现率平均值做到了97.25%,行业NO.1,分红意愿到底有多强,分红实力到底怎么样,想必,就不用我多说了~

③ 投资盈利能力佳,行业一梯队

24年,(财务)投资收益率为6.14%,近三年(财务)投资收益率为5.29%,90家保司中,排行老三,仅次于中英;

可见,投资盈利能力,也是超级强的存在,看到这里,也就清楚,为啥24年,还能把红利实现率做到平均97.25% 的水平了!

④ 风险评级表现优,长期经营稳健

众所周知,风险评级是衡量一家保险公司,稳健经营能力的重要指标。

全网90家保险公司中,恒安标准人寿是唯一一家保司,连续14个季度,每季度均为AAA,而且,连续40多个季度,风险评级都在A级及以上,妥妥的优等生;

但,需要注意的是:

这款产品,一旦开始领取,现金价值就降低为零,所以,领取后,就没法退保了,即便退保,也是一分钱都拿不到的,只能每年固定领取,活到老、领到老

当然,现金价值降低为零,也有隐藏的好处,可以有效规避债务风险、资产分割风险,也可以防骗、防忽悠,任何情况下,我们的养老金都不会被其他人动用,可以确保我们有一辈子源源不断的养老金

【适合人群】

恒安标准人寿,股东背景实力强+风险评级优+投资盈利能力佳+历史分红数据好+产品预期收益超高,综合评测下来,从分红险的角度来说,说这款为分红年金中的TOP1,一点也不为过

但,领取后现价就降低为零,同时,保证部分占比不高,核心是看分红部分。

所以,恒安标准幸福到老长寿2.0这款养老年金,更适合专门做养老金储备,不会有退保领现价需求,同时,看好恒安标准的投资实力和分红表现的, 真正认可分红险的朋友,这款就超级适合啦~

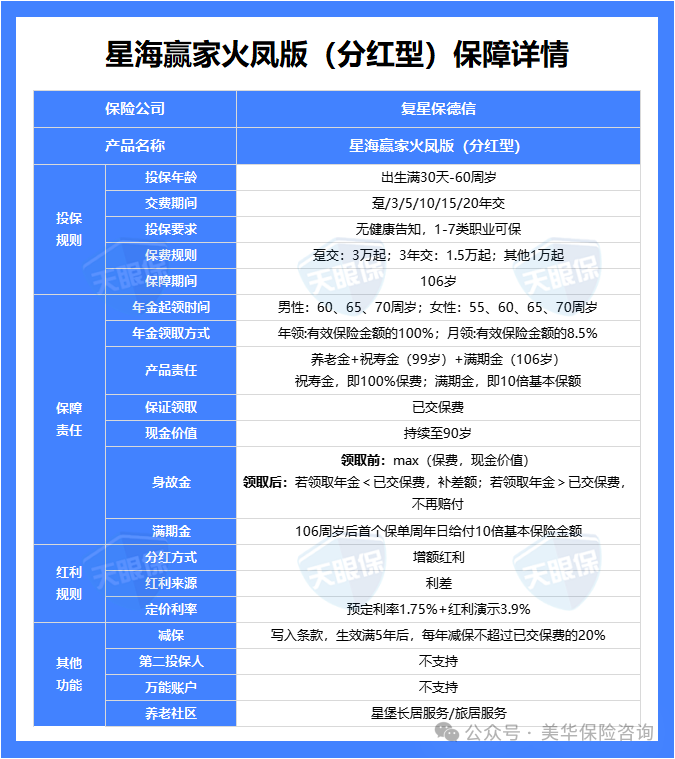

2、复星保德信——星海赢家火凤版

如果说,你真正认可分红险,相信保险公司投资能力,相信未来投资环境的,恒安标准幸福到老长寿2.0,毋庸置疑是最佳的选择;

但,如果你对分红险不太有很强的信心,更喜欢确定的收益,喜欢固收养老年金的朋友,星海赢家火凤版,就是超级适合的,我们下面详细说

星海赢家火凤版,究竟有什么优势?

① 中外合资保司,股东背景强

复星保德信,中方股东是复星集团,外方股东是美国保德信集团

-

复星集团,涉猎医药、消费、金融三大领域,其中,复星医药更是我们国家的医药龙头药企,前两年市场爆火的,120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构,共同研发出来的~,医药研发世界前沿

-

美国保德信集团,1875年成立的,是美国最大的人寿保险公司之一,更是《财富》世界500强企业

双方股东实力,都是很强的

② 保证收益+浮动收益,双双创新高

同样,以40岁男性,一次性交50万为例,60岁开始,每年可保证领取32360元,每年派发红利,也是年龄越大,派发的红利占比越高;

100%实现率的情况下,60岁可领43325元,领取金额逐年递增,70岁可领50835元,80岁可领59765元,90岁可领70935元,越老越值钱~,90岁预期复利IRR可达到3.91%

即便是不看分红,只看保底,80岁复利也达到了1.89%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.36%,如果真的寿命够长,长期保底复利IRR都可突破3%

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品

③支持养老社区,入住保费门槛低

复星保德信,增值服务也不错,除了常规的健康管理、菁英教育、法税咨询、保险金信托等服务以外,满足一定保费规模,还能入住养老社区,30万保费可享受旅居养老居住权,150万保费可享长居养老居住权

只要总保费达到150万,就能拥有保证入住权,而且配偶以及双方父母都能使用;复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中;

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取1万+的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

需要注意的是:

复星保德信,在分红险上面的综合实力表现,虽然25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司相比,还是有一定差距的;

所以,分红上面,我以为,想几十年达到100%红利数据,还是很有挑战的;但,即便如此,我依然很推荐复星保德信的星海赢家火凤版分红险。

核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以秒杀所有固收类产品了,所以,这款产品,我还是非常推荐的。

【适合人群】

综合来看,复星保德信星海赢家火凤版,更加适合不满足于固收2.0%养老年金的收益,想要挑战更高收益;

但,对分红险未来的实现情况,又不太乐观的,那,星海赢家火凤版的超高保底,加有红利收益,就超级适合~

写在最后

时间不一定造就一个伟人,但一定会造就一个老人。

说实在的,谁不想退休后能潇洒点儿?旅旅游、给孙辈买礼物不用看价格……

但现在,我国的养老金替代率正在持续滑向40%的深渊,光靠社保,可能真有点悬。

今天聊的这类年金险,说白了就是帮现在的你,“锁住”一笔未来谁也动不了的“零花钱”。

“幸福到老2.0”和“星海赢家火凤版”这俩,我们掰开揉碎比了一圈,确实是当前市场上的尖子生。

它俩好比是你的“养老合伙人”,一个(幸福到老2.0)潜力大,更看重长期合伙收益;一个(星海赢家火凤版)底子厚,保底部分就很有竞争力。

选哪个,就看你是更看重“搏一搏”还是“稳一手”。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!