买重疾险,除非你说 我有钱,就是任性 ,不然,这篇文章,强烈建议你好好看一下! 前几天,一位粉丝,咨询15岁儿子保险怎么买?然后给我发了一个朋友给做的计划书,真的是, 不看不知道,一看吓一跳 ,15岁男孩,重疾险才10万保额,一年保费竟然要4728元; 为了方便客户直观对比,我 依葫芦画瓢 ,给客户替换了一套高性价比的方案,20万意外险+400万医疗险(0免赔)+10万

买重疾险,除非你说“我有钱,就是任性”,不然,这篇文章,强烈建议你好好看一下!

前几天,一位粉丝,咨询15岁儿子保险怎么买?然后给我发了一个朋友给做的计划书,真的是,不看不知道,一看吓一跳,15岁男孩,重疾险才10万保额,一年保费竟然要4728元;

为了方便客户直观对比,我依葫芦画瓢,给客户替换了一套高性价比的方案,20万意外险+400万医疗险(0免赔)+10万保额重疾险,1500元,就轻松搞定了,一年省下3千多

如果不清楚其中的差距,盲目买朋友推荐的,那20年下来,6万多的保费,就直接打水漂了~

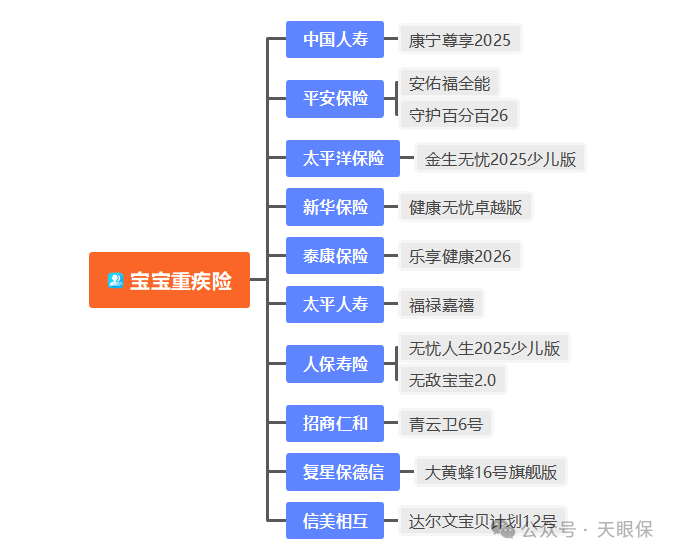

所以,挑选重疾险,一定要货比三家,那,为了帮助大家打破信息差,我特意挑选了大公司热销宝宝重疾险,和全网综合性价比TOP3的宝宝重疾险,带大家做一下保障内容的详细对比:

本次测评涉及到的宝宝重疾险,共计12款,具体产品如下所示:

重症,是重疾险中最核心的责任了,占总理赔数据90%附近;

接下来,我们从疾病数量、赔付次数和赔付比例来看看12款热销少儿重疾险的表现:

疾病数量,青云卫6号(137种)>健康无忧卓越版(130种)>其他10款;

▶PS:高发28项重疾,占总理赔数据98%以上的疾病,都是官方统一规定的,所以,不建议大家执着于疾病数量的多少。

12款产品中,有8款产品,是可附加重症多次赔付的:

多次赔付的比例,青云卫6号>大黄蜂16号旗舰版=达尔文宝贝计划12号>其他产品;

多次赔付条款宽松度,青云卫6、大黄蜂16号旗舰版,和达尔文宝贝计划12号多次赔付不分组,最为宽松,另外5款大公司多次赔付重疾险,都是多次赔付分6组,大大降低了理赔概率,而且,除金生无忧2025少儿版以外,其他几款产品的多次赔付还有年龄限制。

重症保障,基础责任,12款产品,基本没什么差距,青云卫6号数量略多一丢丢;可附加的重症多次赔付责任,青云卫6号最优秀,其次是大黄蜂16号旗舰版和达尔文宝贝计划12号,大公司中,表现更好的是太平洋金生无忧2025少儿版。

轻、中症保障,占重疾险总理赔数据的10%附近,虽然不如重症理赔占比高,但,轻/中症的存在,大大降低了理赔门槛,所以,也是非常重要的责任。

除了泰康乐享健康2026不保中、轻症,中国人保无忧人生2025少儿版中症只赔1次以外,其他产品,中、轻症都是可以多次赔付的。

青云卫6号=大黄蜂16号旗舰版=达尔文宝贝计划12号=无敌宝宝2.0,中症可赔60%,轻症可赔30%,最好

健康无忧卓越版,中症可赔50%,轻症首次赔20%,第2次赔25%,第3-6次赔30%,次之

其他7款产品,中症赔50%,轻症赔20%,综合表现一般

泰康乐享健康2026无中、轻症保障,人保无忧人生2025少儿版和无敌宝宝2.0,中/轻症无慢性肾功能衰竭的保障,有高发疾病缺失;除此之外,其他9款产品,高发中/轻症保障都是齐全的。

中/轻症保障,青云卫6号、大黄蜂16号旗舰版、达尔文宝贝计划12号、无敌宝宝2.0,这4款产品表现是最优秀的,都是多次赔付,高发疾病都包含,且赔付比例更高。

少儿重疾险和成人重疾险,最大的区别就是,少儿重疾险会有部分少儿高发疾病额外赔付的功能。

但,无论是专门的少儿重疾险,还是普通的重疾险,小孩高发的重疾、大人高发的重疾和老人高发的重疾,都是具备的,所以,唯一的区别就在于,是否有少儿特疾额外赔付的功能。

12款热销的少儿重疾险中,有9款产品,都是有少儿特疾额外赔付的,接下来,重点带大家看看,到底哪款综合表现更好?

真正高发的少儿重疾,其实是有15种,但,三文调研过各大保险公司少儿重疾险,其实都没有全部可以额外赔付的,具体额外赔付的情况,给大家罗列如下:

-

平安的两款产品,无少儿特疾额外赔付功能,且,基础的120种重症中,无严重川崎病和重症手足口病的保障,是有高发少儿特疾保障缺失的,如果发生这两种,平安两款都是不支持赔付的;

-

泰康乐享健康2026,也无少儿特疾保障,但,基础保障中,少儿高发的15项重疾都包含,可以正常赔付100%保额;

其他产品,整体无大的弊病,但,相比之下,青云卫6号和大黄蜂16号旗舰版,少儿特疾额外赔付的比例是更高的。

少儿特疾额外赔付保障中,青云卫6号和大黄蜂16号旗舰版,是综合表现最好的,其次是达尔文宝贝计划12号。

-

被保人豁免,通常是产品自带的,部分保险公司需要额外附加才有;

-

投保人豁免,都是需要额外附加才有的,因为加上投保人豁免后,一旦投保人发生合同规定的疾病,那,被保人的保险,保费也不用交了,所以,投保人豁免,需要投保人也做健康告知。

只要健康状况允许,那,还是非常建议大家,给孩子买保险时,附加上投保人豁免功能的,实用性非常强。

表现最好的是青云卫6号、大黄蜂16号旗舰版和达尔文宝贝计划12号,不仅有轻症和中症豁免,而且,重症也能豁免,发生重症,后续保费不用交,以后再确诊中、轻症,还能再次赔。

除了平安和泰康的3款,不支持被保人豁免以外,其他产品,都是轻症+中症豁免,确诊重症,虽然也可以赔,但,合同会终止,后续中症和轻症都不赔了~

表现最好的是金生无忧2025、青云卫6号、大黄蜂16号旗舰版和达尔文宝贝计划12号,都是可以重症、中症、轻症、身故和全残5重豁免的。

其次是康宁尊享2025,投保人重症、身故、全残3重豁免,而中国人保的两款产品,都是重症和身故2重豁免。其他产品,不支持附加投保人豁免功能。

整体来看,青云卫6号、大黄蜂16号旗舰版和达尔文宝贝计划12号在保费豁免角度,保障是最好的,其次是金生无忧2025。

-

-

第二种:身故赔保费/赔现金价值的,一般称为纯重疾险,或者消费型重疾险。

从保费来看,储蓄型重疾险,会比消费型重疾险,保费贵30%-50%附近,所以,一般,预算有限的,更加建议选纯重疾险,同等保障,价格更低。

表格中罗列的12款少儿重疾险,前8款,都是强制捆绑身故责任,是储蓄型重疾险;中国人保无敌宝宝2.0,是身故赔已交保费的,属于纯重疾险,最后3款,是可选身故赔保额,和身故赔现金价值的,加上身故责任就是储蓄型重疾险,不加身故责任,就是纯重疾险。

整体来说,对于预算丰富,想要储蓄型重疾险的朋友,除无敌宝宝2.0以外,其他11款都基本没差距;

而,对于预算有限,想要纯重疾险的朋友,就只能在无敌宝宝2.0、青云卫6号、大黄蜂16号旗舰版、达尔文宝贝计划12号,这4款中来挑选了。

自带特色责任,就是不用加钱就有的责任,是保险公司用来吸引客户的一些小技巧:

12款产品中,有9款产品,都是有基础保障以外的,特色保障的:

① 平安安佑福全能:0-17岁投保,30岁前,重症额外赔50%;中症额外赔25%;轻症额外赔10%;(相当于特定年龄的疾病关爱金,很多产品,都属于可选责任)

② 平安守护百分百计划二:除了安佑福全能的特色外,还有80岁前未出险,80岁可以返还满期保险金的功能;(责任很好,但价格有些贵)

③ 太平洋金生无忧2025少儿版:18岁后,不幸罹患20种成人特疾,额外赔付100%保额;(很良心的特色责任)

④ 太平福禄嘉禧:18-65岁,确诊10种成人特定失能疾病,额外赔100%;(实用性强,可惜有年龄限制)

⑤ 中国人保无忧人生2025少儿版:60岁前确诊特定轻症符合重症赔付条件,且之前未确诊轻症/重症,赔付20%保额(实用性挺强的特色)

⑥ 中国人保无敌宝宝2.0:0-6岁确诊少儿成长发育类疾病,赔20%保额;同时含有重大疾病持续保险金,确诊重大疾病赔付后,每年处于持续状态,可再赔20%,最高赔5次(这个功能本身实用性很强,可惜该产品,只保到23岁,用到的概率并不大)

⑦ 招商仁和青云卫6号:18岁前确诊重疾额外赔6%x保单年度数;含白血病骨髓移植金和医疗津贴;含严重肥胖手术关爱金;含严重中枢性早熟关爱金、含重/中轻症保费补偿金(特色责任很丰富,不过偏向于小众特色)

⑧ 复星保德信大黄蜂16号旗舰版:含恶性肿瘤-重度拓展金;特定疾病器官移植保险金;先天性疾病保险金;严重肥胖手术关爱金;特定传染疾病保险金(特色责任很丰富,好几个特色实用性很强)

⑨ 信美相互达尔文宝贝计划12号:含意外导致重疾额外保险金、卵圆孔未闭关爱金、严重肥胖手术关爱金、脊柱侧弯矫正手术关爱金(特色责任丰富,不过,比起特色责任,这款产品的核保条件,和部分疾病的理赔宽松程度,才是这款产品的核心竞争力)

整体来说,9款产品的特色功能,各有千秋,无法直观点评优劣,建议结合基础保障+保费情况,再结合自身实际需求来判断具体如何选择。

可选特色,是根据实际情况,选择性附加的责任,当然,额外附加,都需要承担额外的保费成本:

12款产品中,除了前面已经介绍过了,可附加多次赔付、投保人豁免以外,仅有4款产品,是有其他可选特色责任的:

① 中国人保无忧人生2025少儿版:可选附加60岁前,重症额外赔50%保额;

② 招商仁和青云卫6号:可选附加疾病关爱金、恶性肿瘤-重度关爱金、重症监护病房补贴金;

③ 复星保德信大黄蜂16号旗舰版:可选附加疾病关爱金、癌症医疗津贴、重、中症保费补偿金、特定手术关爱津贴;

④ 信美相互达尔文宝贝计划12号:可选附加疾病关爱金、癌症医疗津贴、疾病/陪护保险金;

上面的可选责任,大部分责任,都是实用性挺强的责任,但,并不是所有人都需要附加,到底哪些责任需要附加,哪些责任不建议附加,还需要结合我们个人的经济情况和实际需求,综合判断。

保障再好,保费太贵,那也是不适合的,而且,很多朋友,之所以买重疾险,之所以踩坑,往往不是因为缺失高发疾病,而是原本2000块钱能搞定的保障,足足花了5000+,本质是,买贵了,才被坑的。

所以,接下来,我们也要看一看,12款热销少儿重疾险,同等保障,保费情况怎么样?

12款产品中,无敌宝宝2.0是纯重疾险,青云卫6号、大黄蜂16号旗舰版、达尔文宝贝计划12号,这3款是既可以做储蓄型重疾险的形态,也可以做纯重疾险的形态,而剩余的8款产品,都是强制捆绑身故的储蓄型重疾险形态。

当然,中国人保无敌宝宝2.0,是一款定期少儿重疾险,交23年,保23年,因为只保23年,所以每年保费仅500元附近,对于预算有限,又只能接受老7家大公司的朋友来说,这款,也是非常不错的选择。

-

储蓄型重疾险中,大公司太平洋金生无忧2025少儿版保费最低;12款热销少儿重疾险中,达尔文宝贝计划12号保费最低;

-

纯重疾险,即消费型重疾险中,大黄蜂16号旗舰版保费最低。

看重大公司的,想保终身,太平洋金生无忧2025少儿版就算是不错的了;而能接受保定期的,就中国人保无敌宝宝2.0更加适合。

看重综合性价比的,青云卫6号、大黄蜂16号旗舰版、达尔文宝贝计划12号,对于预算有限的朋友,也可以选择只保30年,价格比无敌宝宝2.0还更低,另外,这3款产品,整体保费差距是非常小的,建议重点可以关注一下这3家保险公司的保障细节,以及增值服务细节。

关于12款热销少儿重疾险的测评,到这儿就结束啦!不知道大家看完之后,有没有挑选出自己心目中的产品呢?

整体测评下来,看重大公司的,建议重点关注太平洋金生无忧2025少儿版和中国人保无敌宝宝2.0;看重全网性价比天花板的,青云卫6号、大黄蜂16号旗舰版、达尔文宝贝计划12号,都非常不错,各有千秋,不同人群,适合的产品也是不一样的,

-

太平洋金生无忧2025少儿版:基础保障中规中矩,保费豁免大公司中最佳,也是老7家大公司中,保障终身的情况下,保费最低的一款产品,再加上还有18岁后,20种成人特疾额外赔付100%的功能,所以,只能接受老7家大公司,预算比较丰富,倾向于储蓄型重疾险的朋友,这款是非常不错的选择。

-

中国人保无敌宝宝2.0:重、中、轻症、保费豁免等基础保障一应俱全,价格也超低,再加上是央企大保司,是非常值得选的一款产品,不过,仅适合预算超级有限,只能接受老7家大公司的朋友

-

青云卫6号:股东背景是招商局、中国移动、中国航信3大顶流央企牵头成立的保司,实力非常强劲,各方面综合保障也非常优秀,只是价格比另外两款略高一丢丢,对于既想要高性价比,又想要央企背景保司的,这款就是独一无二的选择啦!

-

大黄蜂16号旗舰版:复星保德信承保,中外合资,对外有百年外资险企背景,对内有千亿资产的民营企业背景,实力也不容小觑,同时基础保障全、少儿特疾赔付比例高、特色责任+可选责任都超级丰富,对于看重中外合资+追求极致性价比的朋友来说,这款,就是超级适合的产品

-

达尔文宝贝计划12号:虽然公司知名度整体没前两款强,但这款,在基础保障全,保费超级低的情况下,还胜在了,核保规则宽松+理赔条款友好

比如:①严重心肌炎、②严重慢性缩窄性心包炎、③严重心肌病、④肺源性心脏病或⑤细菌性脑脊髓膜炎,这些疾病,其他产品都是要确诊达到一定时间才能赔付,如果没到一定时间,人就身故了,一分钱也赔不到,但达尔文宝贝计划12号,这些疾病,即便没达到合同约定的时间,就直接身故,也是可以按照重疾险保额进行赔付

前面只是简单举了一个理赔条款友好的例子,但实际,远不止这些,文章内容有限,没法详细介绍。

重疾险,条款本身比较复杂,如果自己看不懂条款,就盲目入手,会很容易造成,钱没少花,保障还没到位的情况,所以,建议正在给宝宝了解重疾险的朋友,一定要找专业的人咨询,毕竟,专业的事情专业的人来做。

三文,深耕保险行业9年+,不仅对上述重疾险,每一款的保障细节都一清二楚,而且,全网几百款产品,只需要告诉我产品名称,我就能立马帮您分析保障内容,点评优劣,不仅如此,三文也曾协助处理过几百起理赔案件,小的几百块钱理赔款,大的100多万理赔,都协助处理过,不仅负责保险规划,也负责保险理赔。

微信客服

微信客服