重疾险 ,有两宗罪: 最容易踩坑;踩坑后,危害性最大。 毫不夸张地说,有90%附近的人,第一次买重疾险,都是踩坑了的,要么保费太贵,要么保额太低,要么保障欠缺。 那,为什么买 重疾险 ,会有这么多人踩坑呢? 三文曾经对100多个客户做过调研,最终发现,大部分朋友买重疾险之所以踩坑,无外乎 3大原因,分别是: 原因一: 买保险,只认大公司 原因二: 买保险,只

重疾险,有两宗“罪”:“最”容易踩坑;踩坑后,危害性“最”大。

毫不夸张地说,有90%附近的人,第一次买重疾险,都是踩坑了的,要么保费太贵,要么保额太低,要么保障欠缺。

三文曾经对100多个客户做过调研,最终发现,大部分朋友买重疾险之所以踩坑,无外乎3大原因,分别是:

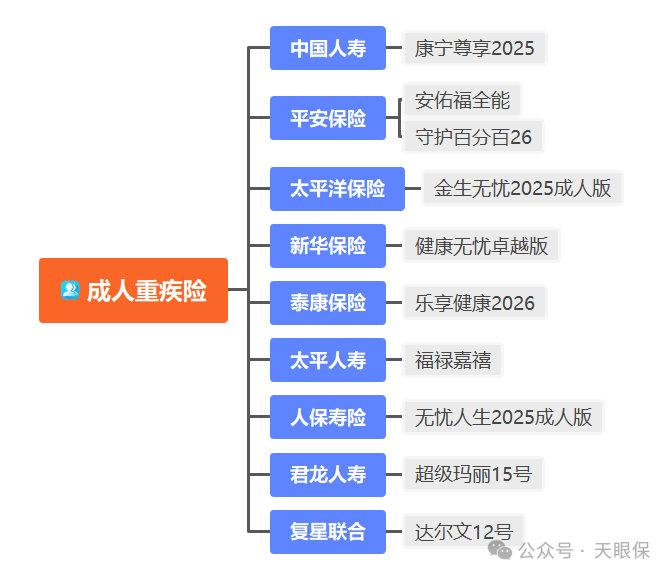

那,为了帮助大家对大公司的、朋友推荐的,以及高性价比产品,都有全方位的了解,我特意挑选了10款全网热销成人重疾险,剥洋葱一样,掰开了、揉碎了,通过8轮PK,带大家做一个360°无死角的测评。

关于重症,我们重点需要关注3个方面,分别是:疾病数量、赔付次数、赔付比例。

上述10款成人重疾险中,疾病数量最多的是新华健康无忧卓越版(130种重症),其次是中国人保无忧人生2025成人版(125种重症),数量最少的是君龙超级玛丽15号(110种重症),其他5款,均保120种疾病。

▶PS:关于重疾险,中国保险行业协会和中国医师协会共同约定了28种重疾,这28种重疾占据重症总理赔数据98%以上,所有重疾险,都必须包含着28种,所以,上述10款,无论哪一款,高发重疾都是有包含在内的,大家不用担心高发疾病缺失。

基础保障情况下,上述10款产品,重症均是赔付1次的。

▶PS:部分产品,可选择附加重症多次赔付功能,这点,后面三文再介绍。

上述10款成人重疾险中,根据赔付比例,可以划分为3种情况:

▶PS:从表面数据来看:情况1>情况2>情况3;但,从实际数据来看:99%的重疾险,现金价值是始终低于保额的,所以,情况2和情况3的赔付基本一致。而如果保费>保额,则意味着“保费倒挂”,比如,保30万,实际要交的保费不止30万,遇到“保费倒挂”的重疾险,是不建议买的。

上述10款成人重疾险:除了新华健康无忧卓越版,重症保障数量,略胜一筹以外,其他各方面,10款成人重疾险无明显优劣。

关于轻/中症,我们同样需要关注3个方面,分别是:疾病数量、赔付次数、赔付比例。

上述10款成人重疾险中:轻症疾病数量最多的,是复星联合健康达尔文12号(45种轻症);中症疾病数量最多的,是君龙超级玛丽15号(35种中症),其他8款都是20种中症+40种轻症;

▶PS:挑选重疾险,疾病数量不是最关键的,最关键的是疾病质量,即高发疾病有没有包含在内?

重症,由于28种高发疾病,属于官方统一定义,我们不用担心,但,轻/中症,官方只约定了3种必须包含,而真正高发的,实际有12种。

为了方便大家了解,10款成人重疾险高发轻/中症的具体情况,我把细节都罗列了出来,会发现:

-

泰康乐享健康2026,只保裸重症,所以,轻、中症都不保;

-

中国人保无忧人生2025成人版,中/轻症中均没有慢性肾功能衰竭这个高发疾病。

其他8款产品,12种高发轻/中症疾病,都是有包含在内的,不用担心。

当然,同一个疾病,有的产品属于轻症、有的属于中症,有的轻症和中症中都有,只是严重程度不一样,赔付比例不一样,因为细节太多,没法在文章中一一罗列

10款成人重疾险中,除了泰康乐享健康2026不保中/轻症,人保无忧人生2025中症只能赔1次,其他产品的中症和轻症都是可以赔2-6次的。

▶PS:无论是中症,还是轻症,都是属于重大疾病,一个人一辈子得3次及以上重大疾病的概率,几乎为0,所以,其他8款的赔付次数,从实际赔付概率来说,其实是一致的。

10款成人重疾险中,赔付比例最高的,是复星联合健康达尔文12号和君龙超级玛丽15号,中症可以赔60%,轻症可以赔30%,其次是新华健康无忧,轻症首次虽然赔20%,但第2-6次赔付比例为25%-30%,剩余有轻/中症的6款产品,中症都是赔50%,轻症都是赔20%的。

上述10款成人重疾险中:综合表现最好的是,达尔文12号和超级玛丽15号,高发疾病全包含+赔付次数多+赔付比例最高;此外,泰康乐享健康2026,无轻/中症保障;人保无忧人生2025成人版,中症只能赔1次,且有高发轻/中症疾病缺失,这2款,都不建议入手;

保费豁免,简单来讲,就是免交保费的机会。如果缴费期内,不幸发生合同规定的疾病,不仅可以获赔,而且后续保费不用交,保障继续生效的功能。

保费豁免,通常有投保人豁免和被保人豁免之分,投保人豁免属于可选责任,所以,这里,重点带大家看一下基础责任里面的——被保人豁免功能;

达尔文12号和超级玛丽15号,轻症、中症、重症三重豁免;即便是发生重症,也是可以赔,赔完后续保费不用交,且以后发生轻症、中症保障,还能继续赔的。

平安的安佑福全能和守护百分百计划二,还有泰康乐享健康2026,都没有保费豁免功能;

其他5款重疾险,都是发生轻症、中症,豁免保费,保障继续生效,但一旦发生重症,以后都不会赔中症和轻症。

上述10款成人重疾险中:综合表现最好的是,达尔文12号和超级玛丽15号,含轻、中、重症3重保费豁免,而平安的2款产品,和泰康的乐享健康2026,保费豁免角度是最弱的。

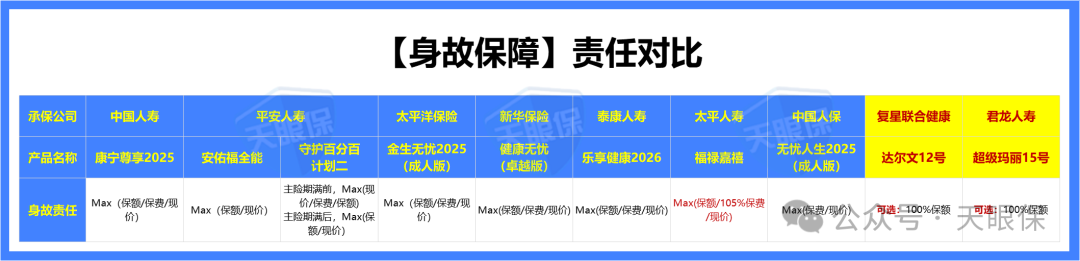

业内,根据重疾险是否有身故责任,把重疾险划分为两种,分别是:【储蓄型重疾险】和【消费型重疾险】

-

储蓄型重疾险:优势是,保30万,要么生病赔30万,要么一辈子健康,平安到老,身故赔30万,保30万,30万是一定能拿到的,但,缺点是,保费比消费型重疾险要贵30%-50%;此外,生病赔付了30万,身故就没有赔付了,所以,储蓄型重疾险,就是多花30%-50%的保费,确保生病和身故,能二选一赔付。

-

消费型重疾险:优势是,同等30万保额,疾病保障一模一样的同时,保费比储蓄型重疾险便宜30%-50%,但,缺点是,身故只能赔账户现金价值,而前期,账户现金价值是远低于保费的。所以,消费型重疾险,对于预算不高的朋友,可以用尽可能低的保费,撬动尽可能高的保额杠杆。

10款成人重疾险中,达尔文12号和超级玛丽15号,是可选择,是否附加身故责任的,加上后,就是储蓄型重疾险,不加就是消费型重疾险,大家可以按照自己的预算和需求来选择。

另外8款成人重疾险,都是强制捆绑身故责任的,属于储蓄型重疾险,相比之下,太平人寿福禄嘉禧,身故赔保额、105%保费、现价的较大值,比其他7款略胜一筹。

上述10款成人重疾险中:关于身故保障的差距,其实基本可以忽略,不过,达尔文12号和超级玛丽15号,可选择不附加身故责任,灵活性更强,对预算有限的朋友来说更友好。

基础保障情况下,10款产品,都是重症1次赔付的,但,部分产品,是支持附加多次赔付功能的。

如果保30万,附加后,赔付完重症30万,后续再发生重症,是可以有再次获赔30万的,当然,不同产品,关于多次赔付的细节设定也是不一样的!

除了平安和泰康的3款产品,不支持附加重症多次赔付外,其他7家公司的产品,都是可附加多次赔付功能的。

通过细节比较,不难发现,7款支持多次赔付的重疾险中:

中国人寿、新华保险、太平人寿、中国人保,这4家公司的重疾险,多次赔付不仅有年龄限制,而且,都是分6组,每组重疾只能赔付1次,大大降低了多次赔付概率,赔付最苛刻;

太平洋金生无忧2024成人版,虽然没有赔付年龄限制,但也是分6组,大大降低多次赔付概率;

达尔文12号和超级玛丽15号,多次赔付比例为120%,赔付比例更高;没有分组限制,除了不保重疾的持续状态以外,新发、复发、转移都可赔,明显保障更好。不过,相比之下,达尔文12号,在癌→非癌,和非癌→癌,这两种情况下,间隔期仅180天,所以,综合表现更优秀。

看重重症多次赔付功能的朋友,达尔文12号>超级玛丽15号>其他8款成人重疾险。

当然,需要注意的是:并不是所有人都适合附加重症多次赔付,一定要结合自身需求来判断,另外,也需要综合考量附加多次赔付所需的额外保费成本。

自带特色,就是不用加钱,就能享受到的一些保障,一般是保险公司,为了提升自己产品的吸引力来设定的。

① 平安守护百分百计划二:这款产品其实是返还型重疾险,80岁前未出险,活到了80岁,可以获得额外的满期金,相当于主险和重疾险保费的总和。但,如果80岁前出险了,80岁的满期金也会等额减少。

功能本身是好的,不过,返还型的重疾险,通常比储蓄型重疾险还要贵40%-50%,所以,如果不是资金实力雄厚的朋友,建议不要碰。

② 太平洋金生无忧2025成人版:自带20种成人特疾额外赔100%保额;

③ 太平福禄嘉禧:18-65岁,10种成人特定失能疾病,额外赔100%,唯一小遗憾,就是有年龄限制。

④ 复星联合健康达尔文12号:有2个特色,特色1,意外伤害导致的重大疾病,额外赔135%;特色2,60岁前未确诊重疾,60岁后住院,每天赔付保额的0.1%作为住院津贴,比如保30万,每天可赔300元;

⑤ 君龙超级玛丽15号:有3个特色,特色1,首次确诊轻度-恶性肿瘤/原位癌赔付后,又确诊重度-恶性肿瘤,可以额外赔50%;特色2,含肺结节切除手术关爱金,特色3,含乳腺结节和甲状腺结节切除后,确诊乳腺癌/甲状腺癌的额外赔付关爱金。

上述5款产品的特色功能,都不一致,所以没法直观评价优劣,大家可以结合自己实际情况来判断,但,需要注意的是,特色责任,都是锦上添花的,所以,一定要确保基础保障到位的情况下,再来关注特色责任,千万不要本末倒置。

可选责任,通常是附加才有的,不附加就没有的,所以,大家也可以结合自身实际情况来判断。

10款成人重疾险中,前7款,除了前面已经讲过的重疾多次赔付可选责任以外,是没有特色的可选责任的,当然,这些产品,都是支持附加一年期的附加险,比如意外、小额医疗之类的保障的,因为所有产品都有这类附加功能,所以,这里就不做重点比较。

除了意外保障、小医疗保障以外,还有其他可选择责任的,一共有3款产品。

-

无忧人生2025成人版:支持附加重疾关爱金,即60岁前确诊重疾额外赔50%保额;

-

达尔文12号:除了前面已介绍的外,还有5大可选责任,分别是癌症医疗津贴、疾病关爱金、保障期限可选、重大疾病保费补偿金、顶梁柱关爱金;

-

超级玛丽15号:除了前面已介绍的外,还有4大可选责任,分别是癌症医疗津贴/无限次赔付,疾病关爱金,保障期限灵活可选、癌症-重度特药治疗保险金。

明显达尔文12号和超级玛丽15号,可选责任更丰富,而这两款相比下来,各有优劣。

癌症医疗津贴,超级玛丽15号可选无限次赔,有更多选择机会;

疾病关爱金,超级玛丽15号,45岁前重症可额外赔100%,45-60岁可额外赔付80%,比达尔文12号60岁前额外赔80%更胜一筹;但,达尔文12号60岁前轻症可额外赔10%,超级玛丽15号无轻症额外赔,各有优劣。

其他几个可选责任,相对比较小众,所以,三文就不一一介绍了,对于家族有癌症病史的朋友,是非常建议附加癌症医疗津贴的,而疾病关爱金,对于预算有限,想要提高60岁前赔付保额的朋友,也是非常适合的。

前面对比了7轮,但,不看保费,只看保障,是没法判断性价比的,所以,我们第八轮,重点看看保费对比。

以下,是10款产品,重症+重症+轻症+保费豁免的基础保障保费对比:(PS:泰康重疾险,只有裸重症)

8款大公司成人重疾险中:中国人保无忧人生2025成人版,同等保障、价格更低;

10款热销成人重疾险,同样附加身故保障的情况下:复星联合健康达尔文12号,同等保障、价格更低;与此同时,对于预算有限的朋友,可以选择不捆绑身故责任,达尔文12号,价格可以直接低将近一半。

整体来看,不捆绑身故责任,纯重疾险,达尔文12号和超级玛丽15号,价格都是超低的,建议可以结合具体保障需求,来判断到底哪款更适合自己;捆绑身故责任,储蓄型重疾险,还是达尔文12号,明显保险更优秀。

但,如果只能接受大公司重疾险的,保费上面,中国人保无忧人生2025成人版最有优势。

最后,为了大家能了解的更直观,三文再把每个产品,给大家做个简单小结,希望对大家有帮助。

① 中国人寿康宁尊享2025:重、中、轻保障+保费豁免+身故都具备,无高发疾病缺失,保费略贵且无其他特色,此外,虽然可附加重疾多次赔,但多次赔付分6组,且有年龄限制,综合表现中规中矩;

② 平安人寿安佑福全能:重、中、轻保障中规中矩,但,无保费豁免,整体表现一般;

③ 平安人寿守护百分百计划二:重、中、轻保障中规中矩,含80岁满期保险金,适合注重返还功能的人群,但,价格太贵,且无保费豁免,如果不是资金实力雄厚的,不建议考虑~

④ 太平洋保险金生无忧2025成人版:重、中、轻保障+保费豁免+身故都具备,无高发疾病缺失,且自带20种成人特疾额外赔付100%,可选责任多次赔付功能,虽然也有分组,但没年龄限制,在大公司的多次赔付重疾险中,算是比较好的了;整体来说,无明显槽点,只能接受大公司的,这款还是很值得选择的。

⑤ 新华保险健康无忧卓越版:重症数量10款重疾险中最高,轻症第2-6次赔付在8款大公司重疾险中表现最好,支持多次赔付,但分6组,且有年龄限制,整体来说,基础保障部分属于中等水平,重症多次不建议考虑。

⑥ 泰康人寿乐享健康2026:只有裸重症,保费也不低,所以这款不建议入手;

⑦ 太平人寿福禄嘉禧:基础保障中规中矩,自带18-65岁,10种成人特定失能疾病,额外赔100%的特色功能,相对比较亮眼,但,有年龄限制,此外,可选重症多次,但也分6组且有年龄限制,综合性价比不如金生无忧2025。

⑧ 中国人保无忧人生2025成人版:保费大公司中最低,但中症只赔1次,且有高发轻/中症疾病缺失,不太建议入手;

⑨ 复星联合健康达尔文12号:中、轻症赔付比例更高,保费豁免更全,身故责任不强制捆绑,特色责任和可选责任都非常丰富,且,无论是储蓄型重疾险,还是纯重疾险,价格都是10款中最低,是当之无愧的天花板级别的重疾险了!

⑩ 君龙人寿超级玛丽15号:中、轻症赔付比例更高,保费豁免更全,身故责任不强制捆绑,特色责任和可选责任和达尔文12号相比,各有优劣势,储蓄型重疾险形态下价格也不便宜,但,纯重疾险形态价格超低,对于不想捆绑身故责任的,这款也是超级不错的选择。

所以,总的来说,从综合性价比来看,达尔文12号>超级玛丽15号>太平洋金生无忧2025>其他7款成人重疾险。当然,买重疾险,没有最好的,只有最适合的,所以,到底选哪款,还需要结合个人实际情况来判断,不能盲目追求TOP1

微信客服

微信客服