随着这几年预定下调,重疾险的价格,一年比一年贵。 而作为四大基础保障险种之一的重疾险,但,仍然是不少人咨询的主要对象,但价格,却会劝退一大波人。 于是大家退而求其次,买医疗

而作为四大基础保障险种之一的重疾险,但,仍然是不少人咨询的主要对象,但价格,却会劝退一大波人。

于是大家退而求其次,买医疗险吧,保费便宜,保额超多,肯定够用了吧。

可是,医疗险真的够用吗?想必你也抱着怀疑的心态。如果上网找答案,大部分文章会告诉你,重疾险必须买,然后上具体产品。

但是今天,我想换个方式,从你担心的几个方面,来唠唠,为什么重疾险,仍然值得购买。

都是是保病,百万医疗一年只需要几百元,而重疾险却要大几千,所以得出结论重疾险不划算。

但如果你有算过后,你会发现从长期保障的角度上,买重疾险,一定会比买百万医疗险划算很多。

很多人觉得重疾险价格“贵”,是因为大家只盯着“眼前价”,而忽略了“时间账”。

重疾险采用的是均衡费率,就是把一辈子的保障成本,平均分摊到每年。所以年缴保费看起来比较高。

以30岁买达尔文12号重疾险,50万保额,30年缴费,保终身为例:

男性每年保费为6710元,30年总保费20.3万元,女性每年保费6290,30年总保费18.9万元。

而百万医疗险采用的是自然费率,买一年保一年,年纪越大、价格越贵。

假设也从30岁买医疗险,就选市面上两款主流产品,总保费也挺贵的:

即使是主打便宜的顶流百万医疗险,到了85岁的总保费也要19.4万元了。

同样20万——买重疾险,可以保终身;买百万医疗险,最多只能保障到85岁。

哪怕我们买的是保证续保20年的产品,20年后万一停售了,也可能无法续保。

所以,咱们前面按 “买到85岁” 算,都是比较理想的情况了,实际上很多人60岁后就续不上了。

而医疗险,保险公司有权提高费率。也就是说,大家上面看到的医疗险总保费支出,未来还会面临上调风险。

即使是20年保证续保的长期医疗险,满足条件,保司也可以涨价。这点在所有的医疗险的合同条款上,都有标明,也符合监管规定。

所以很明显,从长期保费上来看,一定是重疾险更稳定、更划算。

不止如此,终身重疾险还有两个“省钱优势”,是百万医疗险没有的:

(1)重疾险不出险,可退还现金价值,百万医疗险没有

假如一辈子不发生任何理赔,自然死亡的情况下:百万医疗险保费全部消耗,一分钱也退不了;重疾险只要没出险理赔,就可以退还现金价值。比如 达尔文12号,它的现金价值很高,不出险也能变相拿回大部分保费。

我们前面算过,30岁男性,买50万保额,保终身,分30年交,总保费20万左右。

要是到了70多岁,身体还硬朗得很,觉得重疾险没那么重要了,或者生病也负担得起,这时候退保的话,

能拿回来差不多 18万 的现金价值,基本上跟保费差不多了!

这一定程度上,也解决了大家对于“没生病钱白交了”的顾虑。

重疾险通常自带被保人豁免,很多还可以选投保人豁免。

保费豁免,简单来说,就是在缴费期内确诊轻症、中症或重疾,不仅获得赔付,剩余的保费都不用交了,保障继续有效。

还是用达尔文12号举例,假如30岁男性,买后一年就患了较轻急性心肌梗死,那剩下29年的保费都不用交了。

相当于,他只花了一年保费6710元,就买到了50万的终身保障,后续得重疾还能接着赔。

医疗险,还有个特点,就是根据医疗费用花销进行赔付,不是保额200万就能赔200万,它只能帮我们覆盖医院里的医疗费用且报销范围概括为5个字【合理且必需 】,院外的花销医疗险是一点都不负责的。

而重疾险是只要罹患合同的约定的重疾险就能直接给一笔钱,你拿着这笔可以支付院外一切的花销。

首先说点比较现实的,请大家思考:一场大病,究竟会带来哪些花费?我大致罗列了一些需要花钱的地方。

① 看病要花钱:尤其大量自费药!挂号费,住院费,治疗费...... 医药费; 得一次重疾, 就像水龙头打开了阀门,要用钱的地方源源不断。

尤其是现在DRG医疗改革,很多药物和耗材都需要自费,更何况重疾还可能会二次复发转移。

试问有多少存款可以经得起这么无限制地支出呢? 哪怕你配置了百万医疗险, 但在高昂的治疗费用面前,恐怕也是杯水车薪。

② 后续的康复需要钱:看病的支出只是开始,后续长期的康复费疗养费营养费才是长路漫漫,花钱如无底洞。 假如异地就诊,照顾病人要食宿费交通费,还要住酒店or租房,又是一笔不小的开支。

③ 没工作需要钱:如果你现在的工作是一份高强度总加班的工作,请想象只有1/3精力和力气的你,如何才能兼顾治疗重疾(哪怕不请假)和现有的工作。

如果重疾治好了,再去找工作,哪家公司会轻易要一个得过大病的人来干活,人家害怕你倒在工位上!后期大量的收入损失怎么弥补?医保和百万可不报销哦!

④ 请护工需要钱:术后康复要护工照顾,搞不好要请人长期护理,市场上好的护工可不便宜,普通打工人一个月的工资可能就这么没了。

⑤ 请假照顾病人需要钱:如果不请护工,家人亲自照顾,那就无法兼顾工作了,公司毕竟也不是做慈善的,仁慈一点的会发底薪,大多数都是手停口停。

以上都是从经济角度出发的,下面我们再从人情世故的角度考虑下。

重疾不是小感冒,即使能控制住病情日后也会影响正常生活。一场大病,可以拖垮整个家庭。等于家里多了一个废人,这个废人,不能工作,不能赚钱,还要养着他一辈子。

严重一点的疾病,还会伤害人的认知系统,让人无法正常思考。有些病人还会在疾病的折磨下性情大变,脾气古怪,易怒暴躁。

再思考:给你多少钱,你愿意照顾一个废人一辈子?你有多少耐心,能和一个脾气阴晴不定的人长期相处呢?

重疾会给病人带来身体上的折磨,心理上的摧残;会给照顾病人的家属带来精神上的疲惫,无形的压力;更会给一个家庭带来无法避免的收入缺口,经济上的窘迫。

这样看你觉你买的是重疾吗?“不是”,你买的是未来的健康保障,家庭的经济弥补,为生活兜底的安全网。

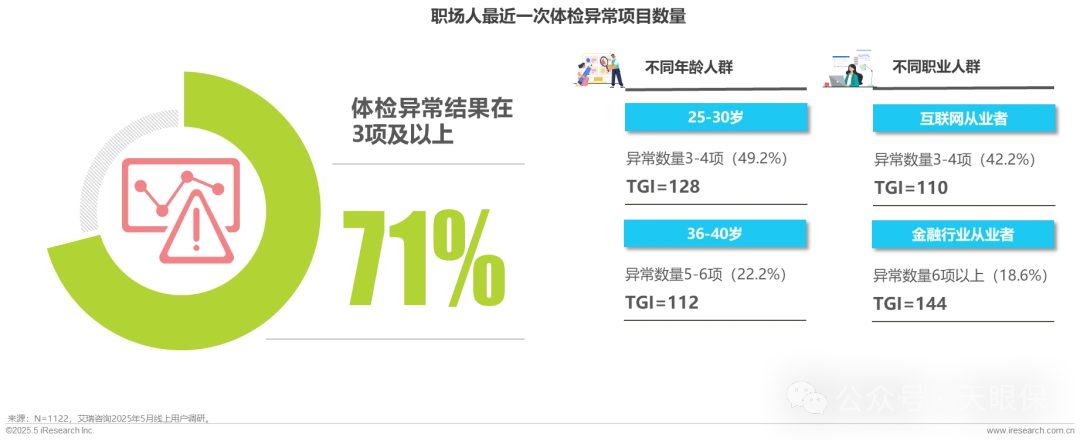

很多人觉得重疾都是年龄大的人才会罹患的,但近年来罹患疾病越来越年轻化;

据《2025年职场人“健康负债” 白皮书》显示,超过70%的职场人体检结果亮起 3 项及以上红灯:

25-30 岁人群的体检异常项多集中在 3-4 项,而 36-40岁 人群则更多人达到5-6项;从职业分布看,互联网从业者体检异常项多在 3-4 项,而金融行业从业者体检异常超过 6 项的占比更多。

《中国居民健康体检报告》数据显示,18-35 岁人群体检异常率高达 76.8%。

我知道,很多人会抱有侥幸心理,觉得自己很健康,永远不会得重疾。我这里不是诅咒大家,不过请大家认真回想一下。

这一天天的,你是不是要么不吃饭,要么经常吃外卖, 炸串烧烤啤酒,重油重盐重口味。

你的肠胃健康吗?秋天的第一杯奶茶喝了吗?是不是还有第二杯第三杯?你都喝多少杯了?你的血糖、血脂、血压。还好吗? 啊?看着我的眼睛告诉我。

你有按时睡觉吗?是不是大半夜了还在玩手机呢?会不会觉得熬夜之后胸口发闷,喘不上气呀? 你的视力还好吗?你的肝还好吗?你的心率还好吗?啊?看着我的眼睛告诉我。

面对身边的烦心事,你有及时排解保护心理健康吗?会不会经常被人气得睡不着觉?面对工作中的压力, 能够坦然入睡不失眠吗? 你的心脑血管还好吗? 啊?看着我的眼睛告诉我。

新冠以后,有没有觉得自己很容易疲惫?有没有出现一些后遗症?你体检过吗? 你的整个生活方式规律吗?健康吗?啊?Look into my eyes,tell me!

大家想想,自从新冠之后,只要你去做过x胸部CT,是不是都会有肺结节,医生会告诉我们没有啥,但是大部分保险公司对结节都是免责(后期肺部疾病都不保,比如肺癌)或是拒保。

宝子们,现在时代变了,买保险不是买饼,你只要给钱老板就卖给你,保险是你买之前保险公司还要审核你的身体健康状况,要是未来厉害疾病的概率高,保险公司不会给你承保,因为保险不缺你那保保险。

当代人得癌的概率越来越高,大家真的无法预测将来的诸多变化,最好趁可能出现的意外之前做好应对之策。为之于未有,防患于未然。

如果你是初入职场的小年轻,家庭条件也一般,你或者你的家人,不幸得了重疾,那你的后半生要靠什么来保证?

如果你是高收入者,你不幸得了重疾,无法正常工作,那因病损失的收入靠什么来弥补?

生病了,没工作了,没收入了。但房贷车贷是要还的,生活还是要照常开销的,孩子要上学,父母要养老,家里水电费还得交……日子还得过下去。钱从哪儿来?

我从业保险小10年,看过很多,有生病来咨询有无保险可买,也有生病后拿到一笔理赔款的庆幸,也深深知道重疾的每一粒沙落到个人头上,真的都是一座山。

因为医疗险只能报销住院的医疗费,出院后的费用(康复费、复查费、护理费和收入损失等)只能靠重疾险来弥补,所以决定了重疾险价格会贵一些。

但如果你这样买,至少能把重疾险的价格砍下50%的保费。

要想花最少的钱把重疾险配置齐全,这两险种一定不要碰:

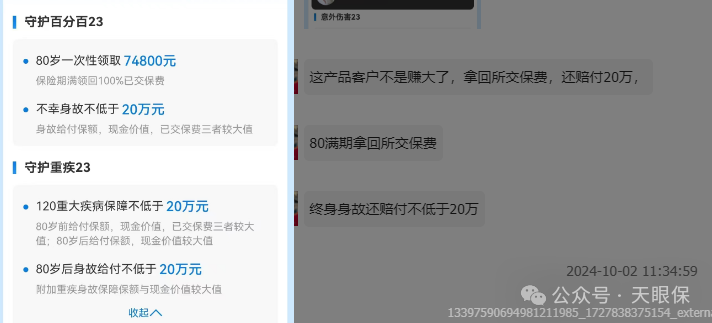

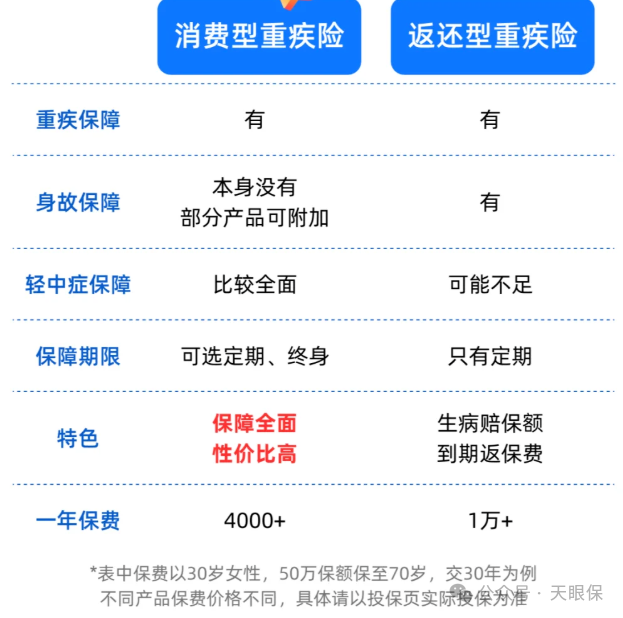

首先第一个,是听起来占便宜,实则吃大亏的返还型重疾险。

这类产品号称有病治病、没病返钱,可以说是拿捏住了人性的软肋,感觉不花钱就能得到保障,实际上对比后就会发现,在相同保障下,返还型的重疾要比不返还的产品贵至少40%。

返还的本质就是保险公司,拿着你多交的钱(6000+)去投资,“如果没有理赔",几十年把贬值的本金还给你,这和白嫖你有啥区别。如果你把每年省下来的钱,买一个理财险,到70岁时收益一定翻倍了。

大家要记住保险公司不是慈善机构,不可能让你白白占了便宜。只会变着法的白嫖你,买保险你就简单一点,不要弄那花里胡哨的,就像现在的双十一,各种满减,到最后也没有便宜。

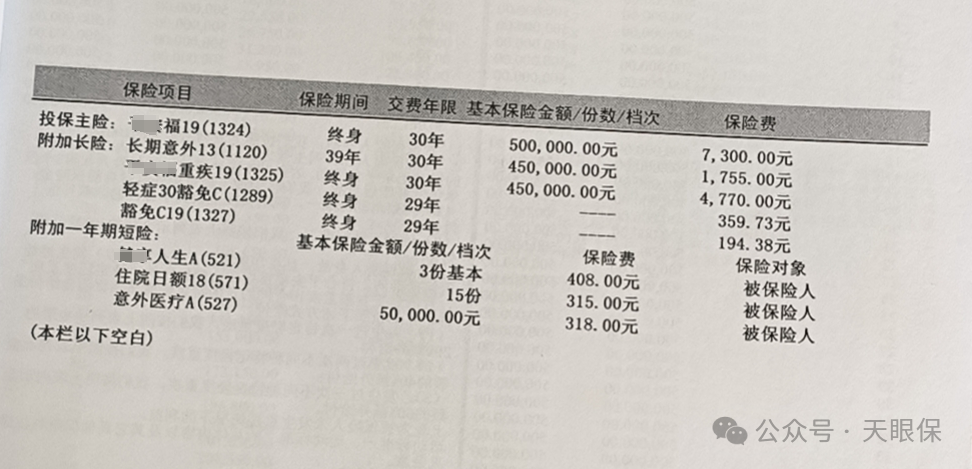

除了返还型重疾,还有它的 “邻居” ,捆绑型重疾险,建议大家也不要碰。

这类产品就是把重疾、医疗、意外、寿险,一起打包卖给你,看似什么都有,但是每一项在保障价格上都没有优势。就像超市的果篮一样,把各种水果放一起,价格不但能翻好几倍,就算里面有坏的你也不知道。

人认为重疾险附加上身故责任,多一个保障好,即使多花钱也不亏,毕竟保障更全。 我们看合同说话,凡是附加身故责任的重疾险,一定有这一条:

买重疾险是怕身体出问题时有救命钱,而附加身故责任的重疾险,重疾出险了,身故责任就失效了,即身故和重疾保障二者不可兼得,这就意味着虽然交了两份钱,但是最终能拿到的保障却只有一份。

目前市面上90%的产品都是强制附加身故责任,剩下10%的重疾险把身故责任设置为可选责任。

当然很多人担心没有身故责任的重疾险,没有生大病而是直接身故,重疾险赔付不到怎么办,针对这种情况我们可以选择附加一份定期寿险,重点是定期寿险价格很便宜,比如买30万的华贵大麦定期寿险也就几百元。

所以重疾险一定建议首选纯重疾,如果担心身故,想给家里留下一笔钱可以单独买一份定期寿险,这样搭配不但价格便宜而且重疾和身故责任可以二者兼得。

目前市面上重疾险有很多、同样30万保额重疾险,高性价比的重疾险只需要三四千,性价比一般的重疾需要六千千,差的重疾险需要1万多,

因为市面上重疾险太多了,而且保障时间长、同时缴费时间也动辄20年起步,所以重疾险买错的成本很高,

建议大家,千万不要乱买,务必要先把重疾险知识了解清楚,然后挑选产品一定要货比三家,全部了解清楚之后,再决定也不迟。

很多人买保险,喜欢买大公司的,但是大公司的保险价格不菲,尤其是,预定利率经过几轮调整后,价格就更高了。

从上表可以看出:30岁男性,30万保额,20年交费:

最便宜的纯重疾达尔12号需要5472元; 而大公司重疾险平安安佑福,只是裸重疾险,连轻中症都没有,一年还要1万多。

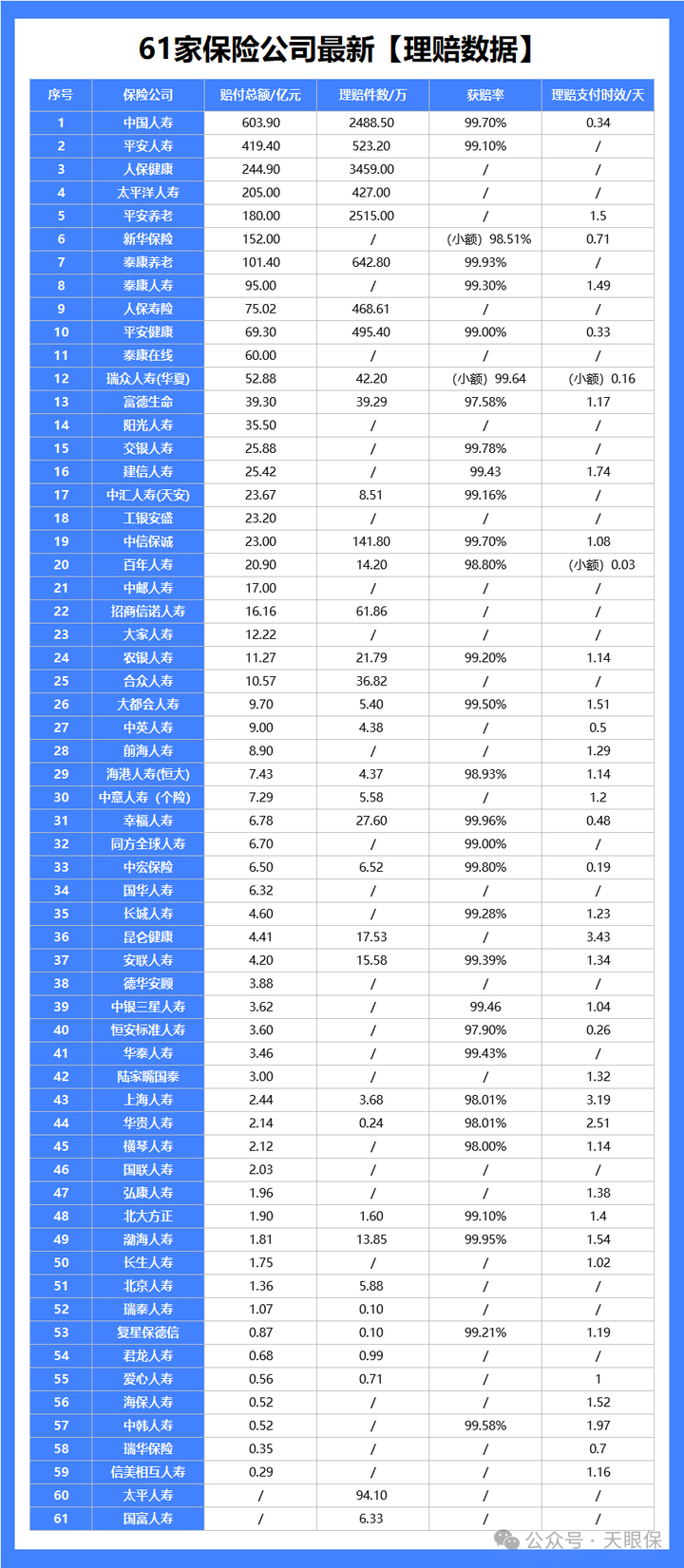

我能理解大家的担忧,担心小公司会不会存在倒闭,或是理赔有无保障;

关于保险是否会倒闭,你可以找度娘去问问,至于理赔那更没有得说,这是2024年最新理赔数据:

总之,无论什么公司的重疾险,都受法律保护,符合合同规定就能赔,完全不用担心。

这跟重疾险的赔付方式有关:符合合同约定,就能直接赔付一大笔钱。

往往高保额,就需要更高的保费;那有究竟有没有办法,用更低的价格,买到更高的保额?或者不花一分钱,就能拥有终身重疾保障?

我们先来看看如何用更低价格,买更高的保额,建议大家买带有“特定年龄额外赔”的重疾险,就有机会花更少的钱,拿更多的赔付:

可以看到,我们在30万保额+额外赔保障的基础上,一年也只需要4995元,比直接买50万保额一年便宜1715元。

这么买,假如在60岁前罹患重疾,中症和重疾可以直接赔付54万,33万和12万。

并且中轻症保障继续有效。重疾险作为一个收入损失险,在重疾额外赔付的加持下,足够在人生责任最重的时间段,拥有足够的保额,还能省下一笔费用在其他保障上。

如果你预算不多又想买高保额,你一定要按照这个方法买。

很多人觉得 “保终身才安心”,但我们个人情况不同,选择也不同,就像我也知道别墅和大平层住的的舒服,但是耐于囊中羞涩,只能买老破小; 相当于保终身的重疾险,定期重疾险保费可能比保到70岁贵50%左右。

30岁男性买50万保额,保终身每年要交6000多,保到70岁只需4000多,30年就能省6万块。

这笔钱足够买一份百万医疗险+ 定期寿险(100万保额每年 1200元),保障反而更全面。

因为70岁后家庭责任基本结束 —— 房贷还清了,孩子成年了,就算保额少点,对家庭影响也不大。

而50-70岁是重疾高发期,也是家庭责任最重的阶段,这段时间有充足保障就够了。

当然,如果你预算充足,60岁后还想有高额保障,保终身没问题;但预算有限时,优先覆盖关键阶段才是明智之举。

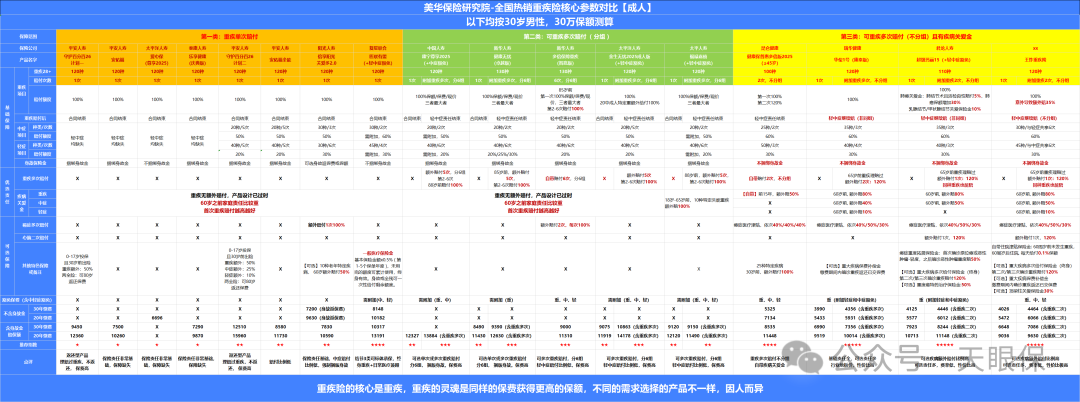

目前市面上重疾险有上百款,我把目前热销的17款重疾险都列举出来,如下表:

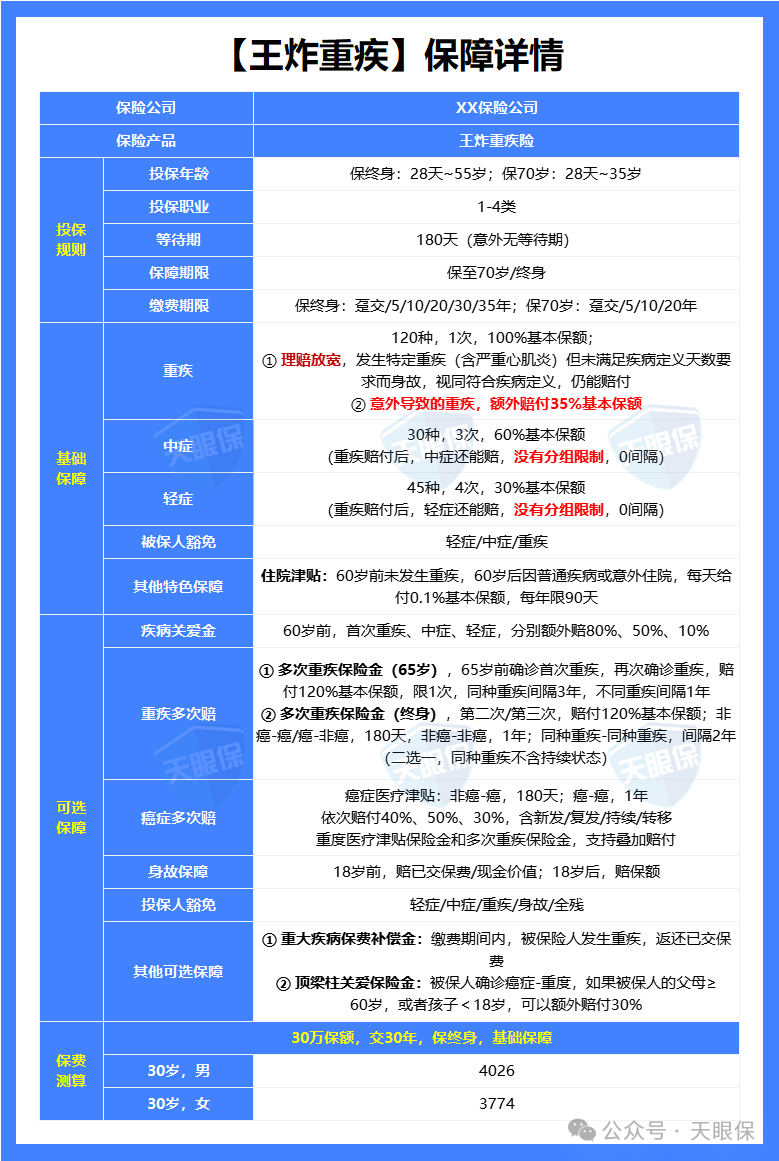

自2018年8月这个王炸重疾系列推出以来,迭代到第12代,这个系列的重疾险已累计为2900+个家庭,赔付了8亿多元的理赔款,为患者家庭提供了最坚实的保障。

我为什么称之为这个重疾险为“王炸重疾”,因为别的重疾险有的他都有,其他重疾没有的他还有,而且是碾压式领先于其他重疾,特别是价格,从上面17款产品对比就可以看出来。

除了价格已经做到行业地板价,下面这几项优势,更是奠定了其2025年王NO.1地位。

优势1:行业独有——新增顶梁柱关爱金,额外能赔30%

假如被保人如果确诊了恶性肿瘤-重度,家里有小于18岁的子女,或者有大于60岁的父母,就可以额外赔付30%基本保额。

举个例子:比如小李买了50万王炸重疾险,并且多花几十块钱附加上顶梁柱关爱保险金,后面罹患癌症,在50万的基础上还能额外获得15万元赔付,可以说是非常划算。这也是对上有老下有小的家庭,提供的特别关爱。

优势2:行业稀缺——自带住院津贴责任,不得重疾也有机会赔

如果60岁前没有发生重疾,那么60岁后不管大病小病,住院就能赔,就算只住院1天也能赔。每天给付0.1%基本保额,每年限90天,最高可赔付100%保额。

如果是50万保额,即为500元/天的住院津贴,500元*90天,即每年都可以获得最高4.5万元的住院津贴。

优势3:行业创新——可选重疾保费补偿金,不花钱享重疾

缴费期内发生重疾,不但可以直接赔付,还能返还已交保费,同时后期还能继续赔付并且豁免后期所有需交保费。相当于“不花一分钱”,就有机会享受到终身重疾保障。

举个例子:小李买了50万重疾,30年交,一年6000元,在第5年罹患胃癌,先赔付50万,返还已交3万保费,后期25年保费不用交了,保障还能继续享受。

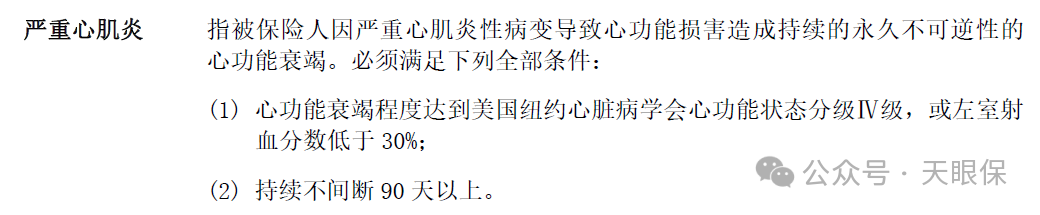

重疾险有3种赔付条件:确诊即赔、做了相关手术、达到约定状态;

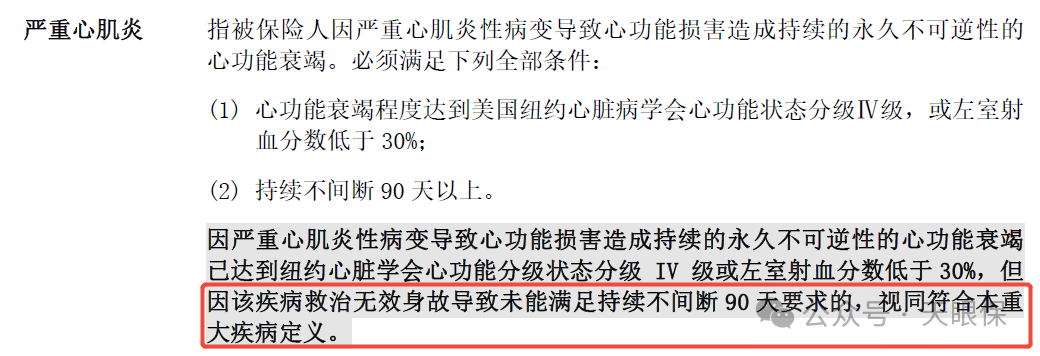

其中,达到约定状态这一赔付条件,通常要求状态持续不间断90天或是180天以上才能赔付,比如严重心肌炎、严重肺源性心脏病等疾病:

如果在90天或是180天内,人不幸身故,那很抱歉,一分都赔不到;

而此次升级归来的“王炸重疾”,打破了这一传统桎梏,即使没达到180天,也能按重疾赔付标准正常赔付,非常人性化。

另外,除了打破天数限制这一点,“王炸重疾”在疾病定义上也更加宽松了,比如:

原位癌疾病,不要求必须手术,只要进行积极治疗即可;“积极治疗” 通常包括手术、化疗、放疗等多种治疗方式,比 “手术治疗” 更广泛,极大降低理赔门槛;

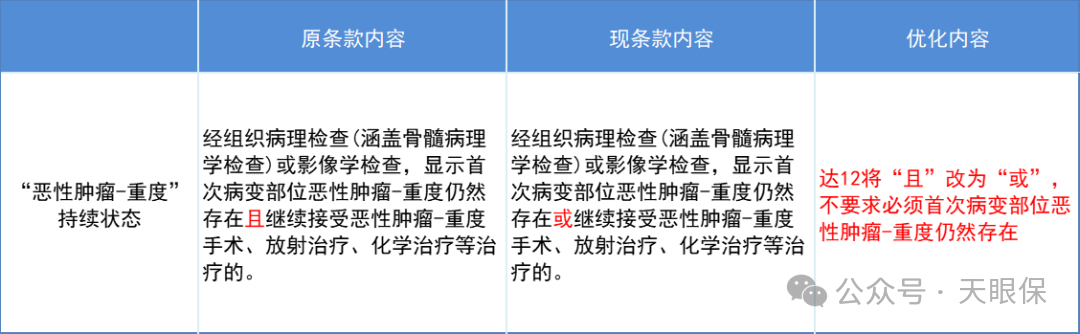

癌症持续状态,一字之差,理赔条件就完全不一样,其他产品必须两个理赔条件同时满足,既要首次病变部位恶性肿瘤 -- 重度仍然存在,又要继续接受相关治疗;

但达“王炸重疾”没有强制要求首次病变部位仍然存在,这大大增加了被保人获得理赔的可能性。

总之,“王炸重疾”此次升级,大大降低了理赔难度,这对我们来说是非常友好的。

优势5:行业突破——重疾后轻中症不分组,取消90天间隔期

关于重疾、中症、轻症的赔付情况,现在市场上主要有三种赔付形式:

① 重疾赔完,合同结束;具体产品有平安盛世福、中国人寿康宁保等。

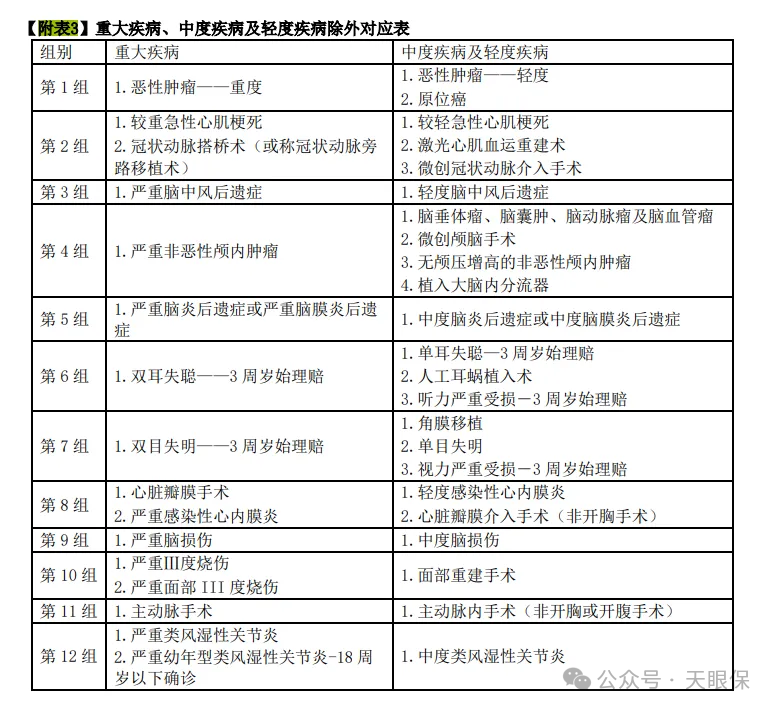

② 重疾赔完,保障继续有效,发生与首次重疾非同组的中症/轻症还能赔;代表产品为超级玛丽15号。

如果首次重疾确诊为恶性肿瘤重度,那么之后再得恶性肿瘤轻度、原位癌之类的轻症是不能赔的,只能赔付与恶性肿瘤无关的轻症和中症;但癌症是发病率最高的疾病啊,不能赔的话,理赔概率就大大降低了。

③ 重疾赔完,保障继续有效,发生轻症、中症还能赔,且没有分组限制;具体产品目前只有达尔文12号。

还是以上面那个分组为例,就算首次重疾确诊为恶性肿瘤重度,之后再确诊恶性肿瘤轻度、原位癌还能赔;比如先得了重度胃癌,后面又得了轻度肺癌或者原位癌,都是可以赔付的。

所以,从保障好坏来说,肯定是③>②>①,达尔文12号的保障要更胜一筹,毕竟人在确诊癌症之后,再得癌症相关联疾病的概率会更高。

除了上面几点,王炸重疾险还有下面几个优势:比如重疾额外赔,可保定期,可附加癌症二次赔付等几个责任,且这些责任都比行业其他重疾险都优秀。

小结:王炸重疾险基础保障全面,没有捆绑身故责任,保费便宜,新增顶梁柱关爱金,宽了急性重疾身故理赔门槛,优化了癌症医疗津贴的定义,并且新增特色保障,性价比高。

超级玛丽15号除了延续了超级玛丽13号的优势还做了升级,比如必选责任和可选责任都有新增的保障,乳腺结节、甲状腺结节也能保,以往责任也有所升级,最高保额也提升至100万。

优势1、可选保至85周岁,最高保额提升至100万!

超级玛丽15号提供了前所未有的保障期间——保至85周岁。 国家卫健委最新统计出我国人均预期寿命为 79岁,保至85周岁这个选项刚好覆盖了这个年龄段,这个保障期间还是值得考虑的。

买重疾险,其实就是买保额,从以前的最高50万保额提升到100万,直接翻倍,有机会赔得更多!

优势2、高发疾病“甲状腺结节/乳腺结节”也能保!癌症再加码!

(1)必选责任上:新增乳腺结节关爱保险金、甲状腺结节关爱保险金

现代人生活压力大,乳腺结节和甲状腺结节逐渐成为高发疾病,国内统计数据表明,乳腺结节在成年女性中的检出率约为10%至20%,而甲状腺结节在中国社区居民中的患病率高达18.6%,即每5人中就有近1人存在甲状腺结节。(数据来源:上海市卫健委)

乳腺结节关爱保险金:进行乳腺结节切除手术,且结节不符合“恶性肿瘤——重度”或“原位癌”,手术之日起满365天后,确诊“乳腺恶性肿瘤--重度”,给付10%基本保额。

甲状腺结节关爱保险金:进行甲状腺结节切除手术,且结节不符合“恶性肿瘤——重度”或“原位癌”,手术之日起满365天后,确诊“甲状腺恶性肿瘤--重度”,给付10%基本保额。

超级玛丽15号的这两项责任,针对成年人高发的“甲乳结节”提供了相应的保障,是不是超级贴心。

(2)可选责任上:新增一项“恶性肿瘤-重度特药”治疗保险金

超级玛丽系列的重疾险产品一直都有“癌症高保障”之称,此次升级再次针对癌症保障加码。

“恶性肿瘤-重度”特药治疗保险金:确诊癌症,服用癌症特药,且针对该癌症进行了手术治疗(不限制手术是在服用癌症特药前或后)赔付50%基本保额。

45岁前,首次确诊合同中约定的重疾,额外赔 100% 基本保额;60岁前,首次确诊合同中约定的重症/中症, 额外赔付 80%/50% 保额,各1次。

相比13号版本,多了一个45岁前的重疾赔付,进一步加强了对重疾的保障力度,含金量更高!

责任好、服务好,超级玛丽15号还有一个最大的优势就是核保宽松;

当今都是牛马人,谁的体检报告没点小结节,小异常,年纪轻轻30来岁,报告一大把的异常,这款产品就很适合,并且支持前置核保,核保无痕,即使不通过,也不影响投保其他产品,2年后还有保单复议功能(写进合同)。

例如:肺结节、肺磨玻璃结节和胸膜结节核保宽松,大部分重疾险,肺结节达到6mm都是直接拒保,无法投保。 而这款放宽了肺结节的大小,超过6mm,并且小于等于8mm都有机会正常承保,小于等于10mm有机会除外承保,体检有肺结节的人群可重点关注。

过往投保时,如果有甲状腺结节、乳腺结节这类疾病,大多会被除外承保,也就意味着这项责任再也没有承保的机会;但超级就有可能再次承保,即超级玛丽15号支持次标体复核:已经投保的且生效满2年的重疾险,投保的时候是加费或除外承保的情况,可以申请重新核保,有可能可以标体承保。

总的来说,重疾险是很有必要买的一类险种,而且越早买越好,

但是投保重疾险并不是一件简单的事情,而且每个人每个家庭的实际情况都不一样,保障需求也有所不同。

所以大家一定要根据自己的需求投保,适合自己的保障才是最好的。

微信客服

微信客服