微信客服

微信客服

排名前10的增额寿,哪款最值得买?

“3.1%”、“3.2%”、“3.3%”…… 这些数字你是不是也看麻了?

乍一看,顶尖的分红增额寿似乎都差不多,无非是零点零几个百分点的细微差别,感觉选哪款都“差不多”。

但正是这种“差不多”的错觉,埋藏着最大的决策陷阱。

当你仔细对比就会发现,这些第一梯队的产品,有的注重保证收益的稳健性,有的则在红利实现率和长期增值潜力上更胜一筹;选错产品,长期收益和稳定性可能天差地别。

面对这些看似相近的“优等生”,我们究竟应该依据什么,才能选出最适合自己钱包的那一个?

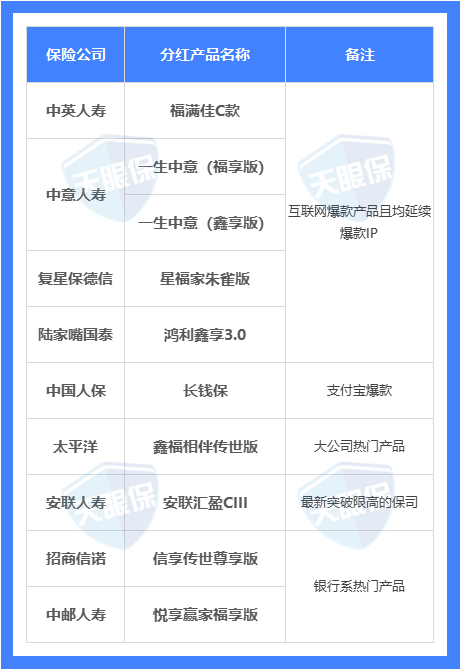

作为有9年经验的保险老司机,今天我就要用最直观的对比为你一次性拆解这前十款热门增额寿,分别如下:

PART.01

一、保底分红收益PK

目前有大部分朋友选择分红险大多是因为其在低利率环境下还能达到较高的收益;而分红险的收益组成为保底+分红两部分。

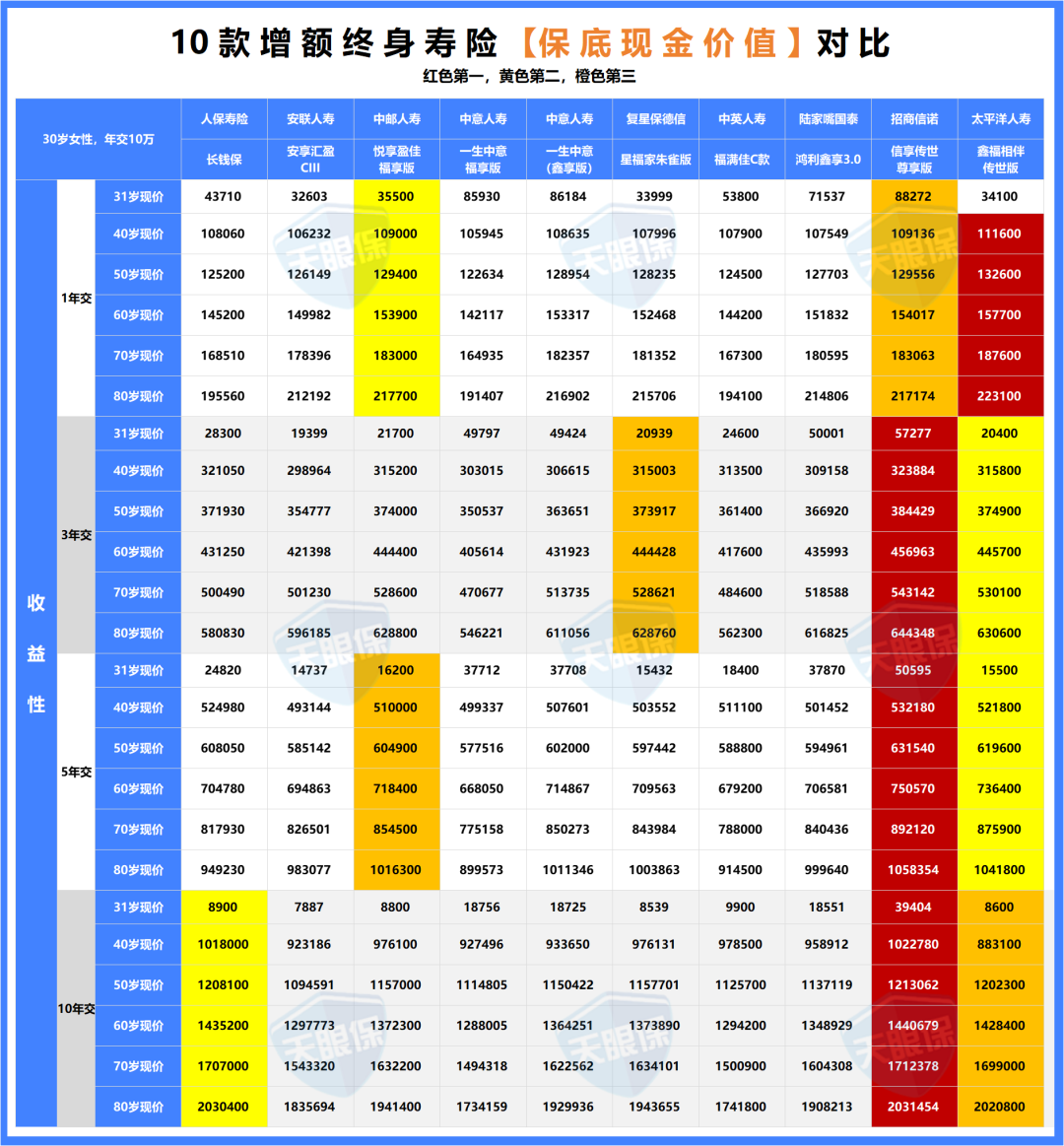

所以,下面我以30岁女性,年交10万,将各个交期的收益进行对比,我们先来看保底收益:

如上图,10款热门分红产品的各个交期的保底收益前三名,我列举如下:

-

趸交前3名:太平洋鑫福相伴传世版>中邮悦享盈佳福享版>招商信诺信享传世尊享版

-

3年交前3名:招商信诺信享传世尊享版>太平洋鑫福相伴传世版>复星保德信星福家朱雀版

-

5年交前3名:招商信诺信享传世尊享版>太平洋鑫福相伴传世版>中邮悦享盈佳福享版

-

10年交前3名:招商信诺信享传世尊享版>人保寿险长钱保>太平洋鑫福相伴传世版

那我们再看每一年具体的现金价值,可以发现,第一名和第三名的差值是非常非常小的。

以趸交第一名和第三名来看:

在被保人40岁时,差值为2600;在被保人50岁时,差值为3200;在被保人80岁时,差值为5400;在本金10万的前提下,每10年的收益才能差出600元,可见收益的差距。

那下面我们再来看分红收益表现,以同样的演示模型,100%分红实现率为例,分红收益对比如下:

如上图可以看出,10款产品各个交期的前三名均是非常明显且统一的,收益前三名依次为:

复星保德信星福家朱雀版>中英人寿福满佳C款>中意人寿一生中意福享版

以趸交为例,我们来看星福家朱雀版,在被保人60岁时,此时现金价值约为26万,已经是本金的2.6倍;在被保人80岁时,账户现价已经高达56万;在本金10万的前提下,收益是非常可观的,长期持有下,收益也会更高。

在同样前提下,在被保人80岁时,第二名中英福满佳C款的现价仅为49.8万,第三名一生中意福享版现价仅为48.9万,这两款的差距是比较小的;

而在趸交保底收益排在首位的太保鑫福相伴传世版,在被保人80岁时现价仅为44万,与第一名相差了足足12万,差出来一个本金。

所以,从收益表现方面,也更凸显了复星保德信星福家朱雀版的实力。

综上可以看出,比较符合大家追求高收益那复星保德信星福家朱雀版是首选的;

当然,上面我们演示的分红收益是以100%实现率演示的,而具体能不能达到这样的高收益主要还是要看保司的实力、历史分红实现率的;

那废话不多说,我们接着往下看:

PART.02

二、保险公司实力PK

分红险的核心是投保人与保险公司利益共享,风险共担;所以保司的实力在分红险挑选、对比中都是重中之重的。

保司实力我们主要从:股东背景、经营能力、投资能力三个方面对比分析;

0

1

股东背景对比

综上可以看出,10款产品九家保险公司,其背景都是非常不错的;

中邮、人保寿险、太保均是我们耳熟能详的保险公司,其背后的股东也都是国资背景;如中国邮政集团、财政部等等,那实力就不用过多赘述了。

而中意、复保、陆家嘴国泰、中英、招商信诺这些互联网热度较高的保司均是中外合资,都是融合了中方股东对本土市场的深刻洞察与外方股东的长期资本管理经验、成熟的分红业务模式和全球资产配置能力;所以,实力方面也是强强联合的。

可以看出,在股东背景方面各家保司都是非常优秀的;优秀的出身要搭配稳健的经营,才是对我们消费者最有利的;

0

2

经营能力对比

在保险公司中,判断其经营能力稳不稳,主要看两个方面:偿付能力、风险评级。

偿付能充足率越高,表明保险公司的资本越充足,财务稳定性越好:按照保险监管要求,目前规定的偿付能力标准为:

-

综合偿付能力充足率≥100%

-

核心偿付能力充足率≥50%

风险评级就是用于评估保险公司的整体风险状况;共分为八个等级,从AAA到D,其中高评级(如AAA)的保险公司通常被视为更可靠,能够提供更优质的服务和保障;按照保险监管要求,保司风险评级至少要为“B级”。

下面,我们来看这九家保司的偿付能力及风险评级表现:

可以看出,9家保司在三个方面的数据表现均是远超过监管要求的,而且在偿付能力方面也基本都是超过监管要求的两倍。

在风险评级方面,稳定在AAA的有两家:中英、中意人寿;稳定在AA的有三家:安联人寿、招商信诺和太平洋人寿;太保是稳定在等级A的;评分等级越高也就象征着极高的信用水平和稳健的财务状况;

然而,公司的经营稳健性只是实现分红的前提,真正让分红“落地”的,是公司的赚钱能力;我们接着往下看:

0

3

投资能力对比

保险公司的投资收益率说白了,就是看谁家赚钱实力强、投资水平怎么样;

毕竟咱每年交给保险公司的保费,除了给付保险金,保险公司还会拿去投资赚钱;而保险公司的投资收益率表现怎么样主要看两方面:财务投资收益率、综合投资收益率。

财务投资收益率:更侧重于关注当期利润的影响;影响当期利润的投资收益业绩,包括分红、利息、计入利润的浮盈浮亏等等;

综合投资收益率:更能全面反映公司投资的整体收益水平;包括影响公司净资产但未计入当期利润的投资价值变动。

为了让大家更直观了解,我把这 9 家保司近三年的平均收益数据,整理如下:

如上图可以看出:

中英人寿,综合平均投资收益率8.5%,财务平均投资收益率5.56%

陆家嘴国泰,综合平均投资收益率7.86%,财务平均投资收益率5.03%

中意人寿,综合平均投资收益率6.33%,财务平均投资收益率4.71%

在综合投资收益率和财务投资收益方面,排在前三的保司一直是:中英人寿、陆家嘴国泰、中意人寿;可见其投资能力是非常稳定且不错的;

当然其他保司的投资收益率表现也是非常不错的,比如复星保德信综合平均投资收益率也是高达6.14%。

【小结】

根据上述股东背景、经营能力、投资能力三个方面的对比中,每次均表现优秀的有中英人寿、中意人寿;所以对于追去保司实力的朋友,那这两家保司必然是首要考虑的。

不过上述都是保险公司层面的,那下面我们来看切实能落实到我们消费者的。

PART.03

三、分红实现率PK

对于分红型保险来讲,这一点非常重要;我们不能单方面听从保险销售员承诺的收益,而是要看他家的分红型产品发布以来,历年的分红实现率;

未来分红无法确定,可以参考的数据就是保险公司过往的分红实现率,比较直观;能很大程度看出这家保险公司履行分红承诺的实力和意愿。历史成绩越好,自然越值得期待。

那下面我们来看看,这几家保司的分红实现率情况:

可以看到,表现最为优秀的是中英人寿,其现金红利共56款,红利实现率平均值高达103.91%,终了红利1款,实现率高达123%;在分红实现率普遍不破百的情况下,中英人寿的均值就已经突破了,所以,其实力也是不容小觑的。

表现其次的是中意人寿,共公布产品61款,分红实现率平均值高达88.82%;陆家嘴国泰,共公布产品58款,分红实现率平均值高达87.15%;这三家保司更是连续两年突破限高,成为分红界的龙头。

除此之外表现比较优秀的还有复星保德信,增额红利高达95%;招商信诺增额红利高达95.38%。

PART.04

四、这3款最值得买

经过上述层层对比后,最值得买的就三款:

看重保司实力、分红实现率、产品收益三高的建议考虑:中英福满佳C款、中意一生中意福享版;

在保司实力、分红实现率不错,追求超高收益的朋友,建议考虑:复星保德信星福家朱雀版。

如果你还是不知道怎么选,我们接着往下看:

0

1

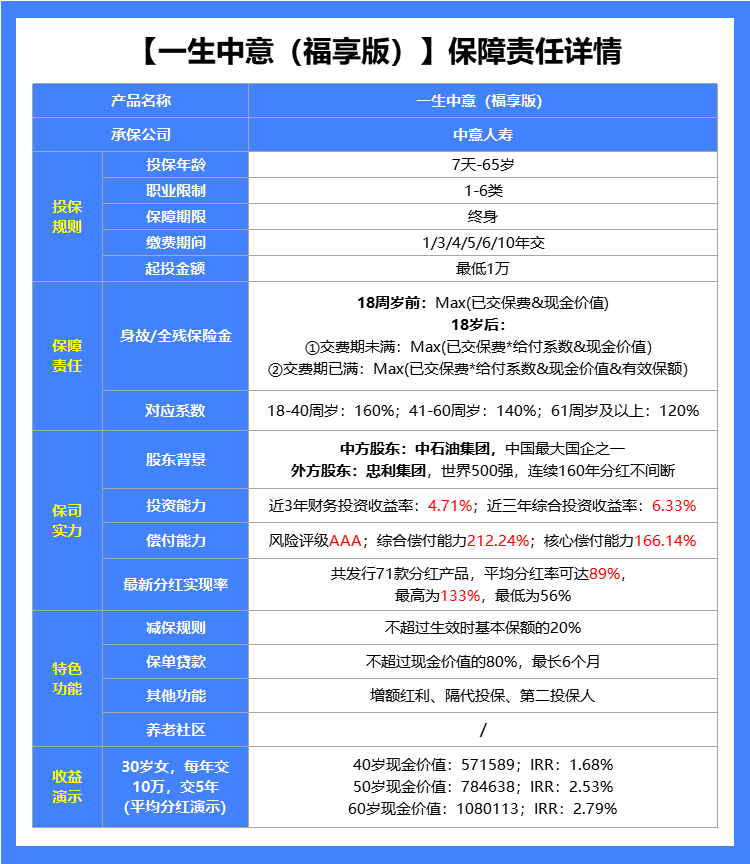

中英福满佳C款

①收益表现优秀:以30岁女性,年交10万交5年,在平均分红实现率下;60岁时的现金价值就已经为118万,IRR高达3.124%;长期持有收益更高。

凭借着产品独有的特性,各个交期的均是分红险天花板,且完美满足了“既要”高保底“又高”高分红的需求。

②保司实力强,对于分红险来说保险公司可以说是非常重要的,而这家保司中外合资,双方股东背景也都是非常顶尖的龙头企业,在投资收益及偿付能力方面的表现也是很优秀的,属于产品+保司的双重利好。

③分红实现率高:2024年,突破限高的5家保险公司之一;2025年,现金红利56款,红利实现率平均值103.91%;终了红利1款,红利实现率123%;虽然今年的分红险的政策变宽松了,但其平均值都能达到100%以上,可见实力是非常优秀的。

0

2

复星保德信星福家朱雀版

我们来看一看这款产品的优势如下:

①目前收益最高,星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式,当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高,且各个交期的的收益表现也基本都稳定在榜首。

②保司实力强:中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

③分红实现率优秀:复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

④增值服务:总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

综上可以看出,星福家朱雀版可以说是诚意拉满了;保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

0

3

中意一生中意福享版

不论是中意人寿的综合表现,还是一生中意这个IP“必属精品”的称号,让一生中意福享版一经上市便受到众多关注,当然其实力也是非常优秀的;

这款产品优势如下:

① 收益表现天花板:这款产品采用低保低+高分红的收益组合,所以,在预期收益方面,可以说是非常优秀的,长期下来,IRR高达3.27%,属于市场头部梯队水平;甚至收益还能比一生中意尊享版略高。

②公司品牌实力强:中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

③有独立资管公司:依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司,不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

④红利实现率表现佳:中意人寿去年预定利率上限2%的老产品,最新分红实现率全部≥100%;即便是在去年监管比较严格的前提下中意人寿大多产品也都在 70%-90% 之间,平均实现率83%左右,今年的分红实现率平均值更上一层楼高达89%,可以说分红的意愿超级强。

综上,一生中意福享版不仅是在产品本身的设定优秀,背后的保司也是非常的给力,给高收益分红提供了强有力的支撑,所以,如果你能接受分红险也相信中意人寿的能力,那这款高收益产品可以说是目前最优的选择了。

PART.05

写在最后

综合以上对保底收益、公司实力、分红实现率的多维度PK,我们不难发现,中英福满佳C款、复星保德信星福家朱雀版、中意一生中意福享版 这三款产品确实在当前的增额寿市场中展现出了各自的综合优势。

但测评数据是冰冷的,您的需求和规划才是最终的“评分标准”。

没有完美的产品,只有最适合的方案;本文为您提供了清晰的对比框架和优质选项,希望能帮助您拨开迷雾,缩小选择范围。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!